Первичные документы бухгалтерского учета | Первичная документация в бухгалтерии — Контур.Бухгалтерия

Что такое «первичные документы»

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик. Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 1. Вы договариваетесь об условиях сделки

Результатом будут:

- договор;

- счет на оплату.

Этап 2. Происходит оплата по сделке

Этап 2. Происходит оплата по сделке

Этап 2. Происходит оплата по сделке

Этап 2. Происходит оплата по сделкеПодтверждают оплату:

- выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг).

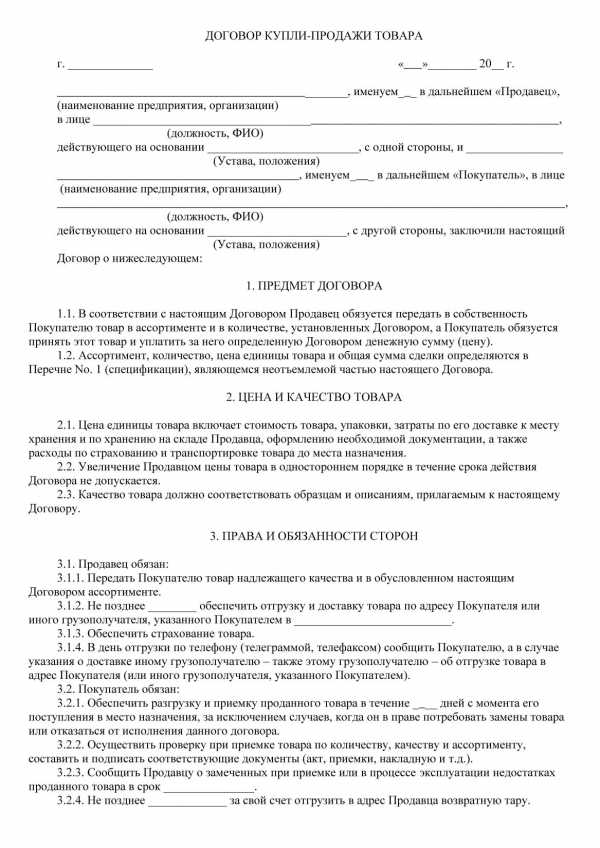

Договор

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Счет на оплату

Счет на оплату — это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа. Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Данные в накладной должны совпадать с цифрами в счете-фактуре.

Уполномоченное лицо, отвечающее за отпуск товара, должно поставить в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

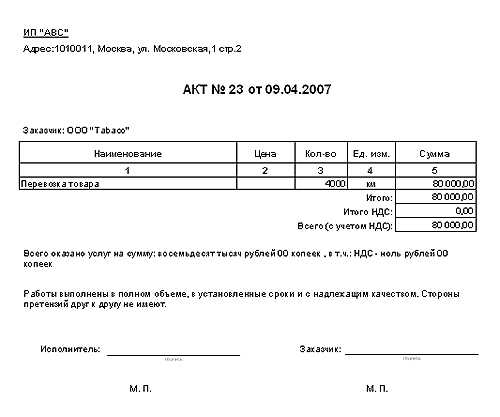

Акт оказанных услуг (выполненных работ)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

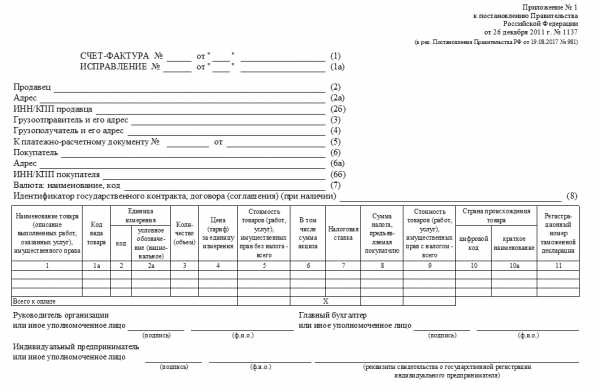

Счет-фактура

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

- информацию о суммах денежных средств;

- фактурную часть.

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД. Первые 30 дней работы — бесплатны для всех новых пользователей.

Документальное оформление услуги — ZakonRus.ru

Это услуги транспортные и рекламные, услуги связи и коммунальные, услуги охранные и консультационные, а также огромное количество других видов услуг, которые необходимы организации для осуществления своей деятельности.

Очень часто бухгалтер в своей практической работе сталкивается с необходимостью документального подтверждения оказанной услуги. В связи с этим в последнее время в редакцию поступило много читательских вопросов, которые стали основой для написания данного материала.

Что же такое услуга и чем она отличается от работы?

Понятие услуги окончательно было закреплено в связи с вступлением в силу первой части Налогового кодекса. В соответствии со статьей 38 НК РФ “услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности”. Таким образом, первая часть Налогового кодекса точно сформулировала основные признаки услуги:

— услуга — это деятельность, то есть совершение определенных действий;

— результат этой деятельности не имеет материального выражения;

— услуга реализуется и потребляется в процессе ее оказания.

Чем понятие услуги для целей налогообложения отличается от понятия услуги в рамках гражданского законодательства?

Прямого определения услуги в гражданском законодательстве нет. Зато есть целая глава, посвященная возмездному оказанию услуг. Это глава 39 и она так и называется — “Возмездное оказание услуг”.

Главные положения этой главы совпадают с понятием услуги в целях налогообложения.

Правила главы 39 применяются к договорам оказания услуг связи, медицинских, ветеринарных, аудиторских, консультационных, информационных услуг, услуг по обучению, туристическому обслуживанию и иных, за исключением услуг, оказываемых по договорам

Гражданское законодательство относит работы и услуги к объектам гражданских прав но в отличие от имущества и имущественных прав в процессе выполнения работ или оказания услуг потребляется их результат.

Услуга от работы отличается прежде всего тем, что результат выполнения работ имеет материальное выражение, а результат оказания услуг не имеет материального выражения. В бухгалтерском учете это отражается следующим образом:

— результат выполнения работ имеет материальное выражение, поэтому исполнителю работ есть что передавать. По результатам выполнения работ составляется акт выполненных работ;

— результат оказания услуг нематериален, поэтому исполнителю нечего передавать. Услуга потребляется в процессе ее оказания. Стороны могут составить акт оказания услуг, который лишь подтверждает, что услуга фактически оказана.

Очень часто по факту оказания услуг составляют акт выполненных работ. Данный документ не имеет никакой силы, поскольку изначально не соответствует существу отношений сторон.

См. также статью Требования, предъявляемые к оформлению актов выполненных работ, оказанных услуг.

Является ли акт об оказании услуг первичным бухгалтерским документом?

В пункте 2 Постановления Министерства финансов Российской Федерации от 18.06.98 N 27н “Об утверждении Порядка поэтапного введения в организациях независимо от формы собственности, осуществляющих деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации” сказано, что начиная с 1 января 1999 года первичные учетные документы принимаются к учету, если они составлены по унифицированным формам, утвержденным Госкомстатом России в 1997-1998 годах по согласованию с Минфином России, Минэкономики России и другими заинтересованными федеральными органами исполнительной власти.

На сегодняшний день унифицированная форма акта об оказании услуг не утверждена.

Согласно пункту 3 статьи 6 Федерального закона от 21.11.96 N 129-ФЗ “О бухгалтерском учете” организация имеет право утвердить в своей учетной политике “формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности”.

Но акт об оказании услуг является документом двухсторонним, следовательно, его форма должна быть утверждена одинаковой у обеих организаций, которые его подписывают.

Но реализовать практически это невозможно по следующим причинам.

Предположим, что организация приняла решение утвердить форму акта об оказании услуг в приказе об учетной политике. Приказ об учетной политике вступает в силу в году, следующем за годом его принятия.

Следовательно, приказ об учетной политике на 2001 год может быть утвержден не позднее 31.12.00.

Организация не может располагать информацией о всех клиентах, которые в 2001 году обратятся к ней за ее услугами. Это означает, что форма акта об оказании услуг будет принята организацией в одностороннем порядке.

В таком случае любой клиент, получивший такой акт, не может принять его как первичный документ, поскольку его форма не была утверждена им самим в приказе об учетной политике. Более того, она и не может быть утверждена им после 01.01.01. Замкнутый круг.

Таким образом, для того чтобы создать по правилам бухгалтерского учета такой первичный документ, как акт об оказании услуг, необходимо со всеми потенциальными клиентами согласовать его форму до начала нового года и закрепить его в учетной политике всем одновременно. Но это, как вы понимаете, нереально.

Сказанное означает, что практически любой акт об оказании услуг не является первичным документом. В лучшем случае он является первичным документом для одной стороны — стороны, его выдавшей.

Но большинство бухгалтеров рассматривают акт об оказании услуг как первичный документ, служащий для отнесения на затраты расходов по оказанной услуге. Фактически же ни один из подобных документов не является обоснованием для отнесения на затраты оказанных услуг.

О том, что акт выполненных работ (оказанных услуг) является обязательным подтверждающим документом только в случае, если составление данного документа является обязательным в соответствии с гражданским законодательством и (или) заключенным договором см. также Письмо Департамента налоговой политики Минфина РФ от 30 апреля 2004 г. N 04-02-05/1/33 «О признании в налоговом учете расходов по гражданско-правовым договорам».

Что же является основанием для отнесения на затраты оказанных услуг?

Распространено ошибочное мнение, что основанием для отнесения на затраты является счет-фактура на сумму оказанных услуг.

Необходимо разобраться, о каком счете-фактуре идет речь.

Если речь идет о счете-фактуре, который составляется согласно Постановлению Правительства от 02.12.00 N 914 “Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость”, то данный счет-фактура является налоговым документом и служит только для получения вычетов НДС по оказанной услуге. Указанный счет-фактура не является первичным бухгалтерским документом.

Налоговый счет-фактура может вообще отсутствовать, если организация, оказавшая услуги, работает по упрощенной системе налогообложения или не является плательщиком НДС по другим основаниям. При этом требовать от таких организаций налогового счета-фактуры потребитель услуг не вправе. Даже если его в таком случае предоставят, то только для удовлетворения настойчивых требований клиента. Выданный в таком случае счет-фактура не имеет никакой юридической силы и не служит основанием для включения в затраты оказанных услуг.

Если же речь идет о товарном счете-фактуре, составленном по форме N 868, то данный документ безусловно является первичным бухгалтерским документом, но не используется по оформлению операций, связанных с оказанием услуг. Данный счет-фактура служит для оформления только товарных операций.

Таким образом, любые виды счетов-фактур при оказании услуг не являются основанием для отнесения стоимости этих услуг на затраты.

Из оставшихся документов по оказанию услуг у нас остались счет и договор.

Является ли договор документом, дающим основание для отнесения на затраты стоимости услуг?

Безусловно. Договор, если он составлен в простой письменной форме, является именно тем бухгалтерским документом, который является основанием для отнесения на затраты стоимости оказанных услуг. В договоре также обязательно содержится предмет договора, который позволяет бухгалтеру определить связь оказываемых услуг с их использованием в процессе производства или управления организацией. Помимо этого, договор дает возможность отнесения услуг к тому или иному отчетному периоду, что немаловажно для распределения расходов по услугам, оказываемым в течение достаточно продолжительного периода времени.

В пункте 16 ПБУ 10/99 “Расходы организации” сказано, что расход признается, если производится в соответствии с конкретным договором.

Если расходы подтверждены документами в целях бухгалтерского учета, то они включаются в расходы в целях налогообложения, если содержатся в Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении, утвержденном Постановлением Правительства Российской Федерации от 05.08.92 N 552.

Согласно статье 161 ГК РФ сделки между организациями должны совершаться в простой письменной форме, за исключением сделок, требующих нотариального удостоверения. Исключение составляют также сделки, исполняемые при самом их совершении. К таким сделкам относится огромное количество услуг, если оплата этих услуг совершается сразу до или после ее оказания.

Например, услуги по перевозке, которые оплачиваются сразу, — это сделка, исполняемая при самом ее совершении. Составлять в таком случае договор в простой письменной форме не обязательно.

Фактом, подтверждающим исполнение сделки при самом ее совершении, являются счет и документ, подтверждающий оплату: квитанция приходного кассового ордера, бланк строгой отчетности или кассовый чек (если оплата производится через подотчетное лицо). Отметим еще раз, что наличие налогового счета-фактуры в такой сделке уместно только в том случае, если сторона, оказавшая услугу, является плательщиком налога на добавленную стоимость.

Если момент оказания услуги и оплата этой услуги разнесены во времени, то такую сделку нельзя признать исполняемой при ее совершении, и простая письменная форма договора является в таком случаем обязательной.

Итак, основанием для отнесения на затраты стоимости услуг являются:

— счет и документ, подтверждающий оплату услуги исполнения сделки при самом ее совершении;

— договор, составленный в простой письменной форме в иных случаях.

Что же касается различных “актов оказанных услуг”, “актов приема-передачи услуг”, “актов выполненных работ”, то все перечисленные документы могут быть рассчитаны только на наивного налогового инспектора.

Ирина Степанова, редактор

citynews

zakonrus.ru

Ответы@Mail.Ru: Акт выполненных работ

Акт выполненных работ (оказанных услуг), является первичным бухгалтерским документом. В соответствии с законом № 402-ФЗ, ставка НДС не является обязательным реквизитом в бухгалтерских документах. У налогоплательщиков НДС из-за отсутствия ставки и суммы НДС в акте выполненных работ могут возникнуть проблемы при возмещении НДС, и форму такого акта придется отстаивать в суде. Но в данной ситуации НДС к возмещению нет, так как услуга облагается по ставке 0%, поэтому из-за отсутствия ставки НДС в акте, никаких проблем возникнуть не может, если в акте есть все обязательные реквизиты, предъявляемые законом № 402-ФЗ.Нет необходимости составлять акт приема-передачи при заключении договора купли-продажи или поставки. В данном случае его заменяет товарная накладная или иной документ, подтверждающий отгрузку товаров.

Исходя из положений законодательства, составление акта приема-передачи результатов выполненных работ или оказанных услуг (далее — акт приема-передачи) является обязательным лишь в двух случаях. Первый — приемка работ по договору подряда (п. 2 ст. 720 ГК РФ). Второй — приемка работ по договору строительного подряда (п. 4 ст. 753 ГК РФ).

Вместе с тем контролирующие органы неоднократно отмечали, что составление акта приема-передачи необходимо и тогда, когда это прямо предусмотрено и самим договором. Об этом — письма Минфина России от 13.11.2009 № 03-03-06/1/750, от 20.08.2007 № 03-03-06/1/576 и от 30.04.2004 № 04-02-05/1/33.

Мы же советуем составлять акт приема-передачи даже в том случае, если это не предусмотрено договором на выполнение работ (оказание услуг). И вот почему. Договор о выполнении работ (оказании услуг) представляет собой документально оформленные намерения сторон о предоставлении и оплате работ (услуг), которые составляют предмет договора. Поэтому совершенно естественно, что договор не отражает (и, собственно, не может отражать) процесса и реальных результатов предоставления таких работ (услуг), замечаний сторон относительно их качества и т. п. А акт приема-передачи и будет тем документом, который подтверждает прием заказчиком предоставленных работ (услуг), и своеобразным свидетельством передачи права собственности на них от одного лица к другому. *

Заказчик обязан принять работу (услугу) и в случае выявления отступлений от договора или других недостатков заявить о них исполнителю без промедления (ст. 720 и 783 ГК РФ)

Кроме того, акт приема-передачи вам может понадобиться для отражения произведенных операций в учете. Ведь основанием для отражения информации о совершенных операциях в бухгалтерском учете являются первичные документы, подтверждающие факт совершения операции. А как мы уже отметили, договор — это только намерение сторон, и он не подтвердит того, что работы (услуги) были выполнены (оказаны) в полном объеме и в установленный срок. Об этом — постановление Тринадцатого арбитражного апелляционного суда от 17.12.2007 № А56-25973/2007.

otvet.mail.ru

Первичные документы ► договор, счет, накладная, счет-фактура, акт — Эльба

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это необязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает плтатёжное поручение.

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

Создавайте и храните документы и экономьте время на сдаче отчетности!

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе. Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Шаблон договора об оказании услуг

Шаблон договора подряда

Шаблон договора поставки

Счёт

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

Шаблон счёта

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование, кассовый и товарный чеки, бланк строгой отчётности.

Когда вы получаете оплату через банк безналичным платежом, не нужно выдавать документ об оплате. У клиента остаётся платёжное поручение. Этим документом он может подтвердить, что перечислил денежные средства по вашим реквизитам.

При оплате наличными, картой и электронными средствами платежа вы должны выдать покупателю кассовый чек, товарный чек или бланк строгой отчётности. Что выбрать, зависит от системы налогообложения и того, чем вы занимаетесь.

Кассовый чек печатают с помощью кассовой техники. Её обязаны применять все, кто принимает оплату наличными, картой, электронными средствами платежа. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Для предпринимателей на ЕНВД и патенте действует отсрочка, и они пока могут работать без кассы. Подробнее читайте в статье «Как использовать кассовую технику».

Товарный чек выдают ИП и ООО на ЕНВД и патенте по просьбе покупателя. Он заменяет кассовый чек, но только до 1 июля 2019 года, а для общепита и розницы с сотрудниками — до 1 июля 2018 года. Потом понадобится касса. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Бланк строгой отчётности выдают те, кто оказывает услуги физическим лицам. Он заменяет кассовый чек, но только до 1 июля 2019 года, а для общепита с сотрудниками — до 1 июля 2018 года. Бланки нужно печатать в типографии или через специальный сервис. Просто распечатать их дома на принтере не получится. Подробнее о БСО читайте в статье.

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

Шаблон накладной

В Эльбе можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Шаблон акта

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

e-kontur.ru

Акт выполненных работ по договору оказания услуг: образец заполнения бланка

Ключевым моментом в правоотношениях между сторонами является исполнение ими своих обязательств. Поэтому большое значение имеет установление факта исполнения каждой из сторон своих обязательств.

Факт выполнения финансовых обязательств легко доказать платежным поручением, исполнение обязательств по поставке товара несложно проконтролировать с помощью акта приема-передачи или коносамента. Однако как подтвердить выполнение работ? Здесь на помощь может прийти акт выполненных работ.

Этот документ является базовым доказательством выполнения обязательств подрядчика перед заказчиком. Стороны договора могут подписывать бумагу как по завершению всех предусмотренных договором работ, так и на промежуточных этапах предоставления услуг. Во втором случае, подобный акт лишь констатирует выполнение части работ, но не является подтверждением полного исполнения всех обязательств подрядчика по договору оказания услуг.

Обязательно ли составлять акт выполненных работ?

Даже среди юристов не существует единого мнения об обязательности составления этого документа.

Даже среди юристов не существует единого мнения об обязательности составления этого документа.

Законодательство РФ прямо не требует составления актов выполненных работ или оказанных услуг, кроме тех немногочисленных случаев, когда составление такого документа является прямым требованием законодательства.

Так, законодательство прямо предусматривает необходимость составления акта при выполнении договора строительного подряда. В случае же выполнения иных услуг, составление этого документа не является требованием действующего законодательства.

С другой стороны, многие бухгалтера и налоговики рассматривают акты выполненных работ в качестве первичной документации, требуя представить такой документ на каждую «закрытую» сделку. Тем не менее, далеко не всегда акт является первичным документом строгой формы, так как типовая форма акта выполненных работ установлена только для выполнения строительных работ (форма № КС-2).

Несмотря на то, что для сдачи налоговой отчетности, как правило, достаточно накладной, отсутствие этого важного документа может стать проблемой при налоговой проверке. Также следует помнить, что если договором такой документ предусмотрен, стороны обязаны его составить после выполнения установленного в договоре объема работ. Таким образом, несмотря на отсутствие прямого предписания, разумнее будет составлять акт выполненных работ по итогам исполнения подрядчиком своих обязательств.

Требования к составлению

Так как законодательством не предусмотрена форма акта (кроме акта выполнения строительных работ), субъектам предпринимательской деятельности приходится самостоятельно его составлять.

Так как законодательством не предусмотрена форма акта (кроме акта выполнения строительных работ), субъектам предпринимательской деятельности приходится самостоятельно его составлять.

Форма акта может быть утверждена договором между сторонами, что используется при больших контрактах или же разрабатываться сторонами непосредственно перед составлением акта.

В любом случае, качественный документ должен отвечать по меньшей мере следующим характеристикам:

- Акт должен быть подтверждением выполнения договора. В акте выполненных работ должно прямо и недвусмысленно указываться, на основании какого договора он составлен.

- В документе должен быть указан четкий перечень выполненных работ по договору подряда. Как правило, перечень работ, которые необходимо выполнить подрядчику, указан в договоре или спецификации к договору. Необходимо, чтобы список выполненных работ в спецификации и акте совпадал.

- Бланк должен содержать способ проверки заказчиком количества и качества выполненных работ (визуальный осмотр, функциональная проверка и т.д.).

- Полномочия представителей заказчика и подрядчика должны быть проверены. Акт может быть подписан только представителями, действующими на основании учредительных документов или же доверенности.

- Акт должен содержать место и дату приема выполненной работы. В некоторых случаях, уместнее указывать не только день, но и точное время приемки выполненных работ (правильно составить документ поможет образец).

Если у стороны договора есть какие-либо замечания к качеству или количеству предоставленных услуг, такие замечания следует указать в акте. Акт является действительным и в случае его подписания только одной стороной (подрядчиком) с непременным указанием в документе об отказе в его подписании другой стороной и подписями свидетелей. Отказ подписать акт не влияет на его юридическую силу и может быть расценен как отказ от принятия работы (услуги) со всеми отсюда вытекающими последствиями.

В договоре оказания услуг обязательно должны указываться существенные условия. Иначе документ может быть признан недействительным.

Где используется и как составляется агентский договор на оказание посреднических услуг, расскажем тут.

Как оформить образец претензии на возврат денежных средств, вы узнаете, прочитав эту информацию.

Образец акта выполненных работ

Бланк акта выполненных работ

Образец акта выполненных работ

Очевидно, что со временем такого рода документ станет анахронизмом, так как для подтверждения выполненных услуг будет достаточно иных бухгалтерских документов.

Пока же этот время не наступило, рекомендуем максимально ответственно отнестись к составлению акта, чтобы не иметь проблем с контрагентами и государственными органами. Правильно составить документ поможет бланк, который будет служить образцом.

Видео на тему

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 350-74-42, Санкт-Петербург +7 (812) 309-71-92 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

lawyer-guide.ru

Для чего нужен акт выполненных работ

В деятельности любого предприятия рано или поздно возникает необходимость в оформлении акта выполненных работ. Чтобы разобраться, для чего нужен акт выполненных работ, вспомним действующее законодательство РФ.

В соответствии со статьей закона за № 129-ФЗ от 21.11.1996 г. «О бухгалтерском учете» (в редакции от 28.09.2010 г.) на все хозяйственные операции, проводимые организацией любой формы собственности, должны оформляться первичные учетные документы для последующего отражения их в бухгалтерском учете.

Акт выполненных работ является именно таким документом, без оформления которого затраты предприятия не будут учтены в расчете налога на прибыль. Само по себе оформление акта выполненных работ сторонней организацией без наличия договора налоговыми органами рассматривается как ошибка, хотя в отдельных случаях это допустимо (ксерокопирование документов, заправка картриджа ксерокса или принтера и др.).

Именно акт свидетельствует о том, что работы или их часть были выполнены, а указанные в нем даты и перечень работ подтверждают соблюдение сроков выполнения и объемов, предусмотренных договором.

Акт выполненных работ (оказанных услуг) иначе можно назвать актом приемки-передачи. Для оформления такого акта могут использоваться типовые бланки либо бланк акта, разработанный самим предприятием в соответствии с требованиями Закона о бухгалтерском учете. Оформление акта выполненных работ (оказанных услуг) очень важно, так как этого требует налоговое законодательство РФ и требования бухгалтерского учета. Для чего нужен акт выполненных работ – отсутствие акта грозит предприятию штрафными санкциями и доначислением налогов. За оформление акта с нарушением требований действующего законодательства на предприятие могут быть наложены штрафные санкции (затраты, учтенные в таких актах, налоговые органы могут исключить из состава затрат при расчете налога на прибыль).

Таким образом, даже на основании этого понятно, насколько важно своевременное и правильное оформление актов. Дата, указанная на акте при его подписании, показывает, к какому отчетному периоду их следует отнести в бухгалтерском учете. Несвоевременное отнесение затрат, указанных в акте, ведет к искажению состава затрат, и, как следствие, занижается или завышается налог на прибыль этого периода (Например, в июле подрядчики оказали услуги предприятию. Акт тоже подписан в июле, но в бухгалтерию передан только в октябре. Значит, сумма налога на прибыль в 3 квартале завышена, а в 4 квартале занижена). Нельзя забывать и о том, что расходы для уменьшения налога на прибыль должны быть экономически целесообразными, то есть связанными с деятельностью данного предприятия.

В любом случае, для того, чтобы не ошибиться в разработке акта собственными силами, следует ориентироваться на статью 9 Закона о бухгалтерском учете, в которой указаны все обязательные реквизиты акта. Кроме того, в учетной политике предприятия следует отразить документы, разработанные собственной бухгалтерией. Как дополнение к ней приложить эти бланки, например, акт выполненных работ образец.

Нередки ситуации, когда работы выполнены силами самой организации. Даже и в этом случае налоговое законодательство требует составления акта выполненных работ. Именно для таких ситуаций, и не только, на предприятии ежегодно назначается постоянно действующая комиссия, члены которой имеют право подписывать подобные акты. Акт выполненных работ образец следует постоянно сверять с изменениями в действующем законодательстве, во избежание проблем с налоговыми органами.

Что же касается капитального строительства производственных зданий, жилья и других объектов, то в соответствии с требованиями бухгалтерского учета и гражданского законодательства для оформления выполненных работ такими документами являются унифицированные формы «Акт о приемке работ» по форме № КС-2 и «Справка о стоимости выполненных работ и затрат» по форме № КС-3. Основанием для составления акта выполненных работ являются данные, взятые из «Журнала учета выполненных работ» формы № КС-6а.

Для чего нужен акт выполненных работ? Если Вы найдете в Интернете готовый образец акта выполненных работ, то данный образец поможет Вам наглядно увидеть суть данного документа.Подписанный акт является документом, по которому заказчик обязан оплатить выполненные работы (оказанные услуги), дает право отнести эти расходы на себестоимость продукции. Своевременное оформление акта позволяет получить точные данные о формировании себестоимости продукции, работ или услуг, оценить причины ее изменения в ту или иную сторону.

Для чего нужен акт выполненных работ? Представьте себе, договор на оказание услуг заключен, имеется акт выполненных работ, но оплата в сроки, указанные в договоре не поступила. Что можно сделать? Имея весь пакет документов (естественно, подписанных обеими сторонами, с печатями), предприятие может обратиться в Арбитражный суд. Наличие акта выполненных работ, подписанного стороной – подрядчиком, поможет легко выиграть любой суд.

На практике случаются ситуации, когда одна из сторон отказывается подписать акт выполненных работ. В случае отказа на акте делается отметка, и вторая сторона его подписывает. Если причины отказа были обоснованными, то суд может такой односторонний акт выполненных работ признать недействительным.

Для чего нужен акт выполненных работ? В соответствии со статьей 720 ГК РФ заказчик должен в установленные договором сроки вместе с подрядчиком осмотреть и принять объект, на котором выполнялись работы. При обнаружении недоработок, недостатков или отступлений от условий договора, которые ухудшают результат работы, заказчик должен немедленно известить об этом подрядчика. Все замечания по работе подрядчика также отражаются в акте. Таким образом, акт – документ, говорящий о завершении работ на объекте, о недостатках, выявленных при приемке и подлежащих к устранению. Скрытые дефекты, возникшие через некоторое время после окончания работ и подписания акта, подрядчик обязан устранить в разумные сроки.

Правильное и своевременное оформление актов выполненных работ – гарантия работы предприятия без проблем.

ekbnavigator.com

Для чего нужен акт выполненных работ

В деятельности любого предприятия рано или поздно возникает необходимость в оформлении акта выполненных работ. Чтобы разобраться, для чего нужен акт выполненных работ, вспомним действующее законодательство РФ.

В соответствии со статьей закона за № 129-ФЗ от 21.11.1996 г. «О бухгалтерском учете» (в редакции от 28.09.2010 г.) на все хозяйственные операции, проводимые организацией любой формы собственности, должны оформляться первичные учетные документы для последующего отражения их в бухгалтерском учете.

Для чего нужен акт выполненных работ?

Акт выполненных работ является именно таким документом, без оформления которого затраты предприятия не будут учтены в расчете налога на прибыль. Само по себе оформление акта выполненных работ сторонней организацией без наличия договора налоговыми органами рассматривается как ошибка, хотя в отдельных случаях это допустимо (ксерокопирование документов, заправка картриджа ксерокса или принтера и др.).

Каждый договор предусматривает пункт, в котором оговаривается, какой именно документ оформляется после выполнения работ или услуг. Чаще всего таким документом является акт выполненных работ образец, подписанный обеими сторонами.Именно акт приемки выполненных работ свидетельствует о том, что работы или их часть были выполнены, а указанные в нем даты и перечень работ подтверждают соблюдение сроков выполнения и объемов, предусмотренных договором.

Акт выполненных работ (оказанных услуг) иначе можно назвать актом приемки-передачи. Для оформления такого акта могут использоваться типовые бланки либо бланк акта, разработанный самим предприятием в соответствии с требованиями Закона о бухгалтерском учете. Оформление акта выполненных работ (оказанных услуг) очень важно, так как этого требует налоговое законодательство РФ и требования бухгалтерского учета. Для чего нужен акт выполненных работ – отсутствие акта грозит предприятию штрафными санкциями и доначислением налогов. За оформление акта с нарушением требований действующего законодательства на предприятие могут быть наложены штрафные санкции (затраты, учтенные в таких актах, налоговые органы могут исключить из состава затрат при расчете налога на прибыль).

Таким образом, даже на основании этого понятно, насколько важно своевременное и правильное оформление актов. Дата, указанная на акте при его подписании, показывает, к какому отчетному периоду их следует отнести в бухгалтерском учете. Несвоевременное отнесение затрат, указанных в акте, ведет к искажению состава затрат, и, как следствие, занижается или завышается налог на прибыль этого периода (Например, в июле подрядчики оказали услуги предприятию. Акт тоже подписан в июле, но в бухгалтерию передан только в октябре. Значит, сумма налога на прибыль в 3 квартале завышена, а в 4 квартале занижена). Нельзя забывать и о том, что расходы для уменьшения налога на прибыль должны быть экономически целесообразными, то есть связанными с деятельностью данного предприятия.

В любом случае, для того, чтобы не ошибиться в разработке акта собственными силами, следует ориентироваться на статью 9 Закона о бухгалтерском учете, в которой указаны все обязательные реквизиты акта. Кроме того, в учетной политике предприятия следует отразить документы, разработанные собственной бухгалтерией. Как дополнение к ней приложить эти бланки, например, акт выполненных работ образец.

Нередки ситуации, когда работы выполнены силами самой организации. Даже и в этом случае налоговое законодательство требует составления акта выполненных работ. Именно для таких ситуаций, и не только, на предприятии ежегодно назначается постоянно действующая комиссия, члены которой имеют право подписывать подобные акты. Акт выполненных работ образец следует постоянно сверять с изменениями в действующем законодательстве, во избежание проблем с налоговыми органами.

Что же касается капитального строительства производственных зданий, жилья и других объектов, то в соответствии с требованиями бухгалтерского учета и гражданского законодательства для оформления выполненных работ такими документами являются унифицированные формы «Акт о приемке работ» по форме № КС-2 и «Справка о стоимости выполненных работ и затрат» по форме № КС-3. Основанием для составления акта выполненных работ являются данные, взятые из «Журнала учета выполненных работ» формы № КС-6а.

Для чего нужен акт выполненных работ?

Подписанный акт является документом, по которому заказчик обязан оплатить выполненные работы (оказанные услуги), дает право отнести эти расходы на себестоимость продукции. Своевременное оформление акта позволяет получить точные данные о формировании себестоимости продукции, работ или услуг, оценить причины ее изменения в ту или иную сторону.

Представьте себе, договор на оказание услуг заключен, имеется акт выполненных работ, но оплата в сроки, указанные в договоре не поступила. Что можно сделать? Имея весь пакет документов (естественно, подписанных обеими сторонами, с печатями), предприятие может обратиться в Арбитражный суд. Наличие акта выполненных работ, подписанного стороной – подрядчиком, поможет легко выиграть любой суд.

На практике случаются ситуации, когда одна из сторон отказывается подписать акт выполненных работ. В случае отказа на акте делается отметка, и вторая сторона его подписывает. Если причины отказа были обоснованными, то суд может такой односторонний акт выполненных работ признать недействительным.

Для чего нужен акт выполненных работ? В соответствии со статьей 720 ГК РФ заказчик должен в установленные договором сроки вместе с подрядчиком осмотреть и принять объект, на котором выполнялись работы. При обнаружении недоработок, недостатков или отступлений от условий договора, которые ухудшают результат работы, заказчик должен немедленно известить об этом подрядчика. Все замечания по работе подрядчика также отражаются в акте. Таким образом, акт – документ, говорящий о завершении работ на объекте, о недостатках, выявленных при приемке и подлежащих к устранению. Скрытые дефекты, возникшие через некоторое время после окончания работ и подписания акта, подрядчик обязан устранить в разумные сроки.

Правильное и своевременное оформление актов выполненных работ – гарантия работы предприятия без проблем.

См. также:

Понравилась статья? Расскажите о ней своим друзьям

www.reghelp.ru