проводка в бухгалтерском и налоговом учете

В случае наличия в бухучете сомнительных долгов предприятие обязано сформировать одноименный резерв. Данное предписание содержится в п. 70 ПБУ. При этом не суть важно, имело место создание резерва по сомнительным долгам в налоговом учете или нет. Это положение разъяснено в Письме Минфина. Далее рассмотрим подробнее, как осуществляется создание резерва по сомнительным долгам в бухгалтерском учете. Проводка по счетам также будет описана в статье.

Определения

В качестве сомнительной выступает любая задолженность, появившаяся при реализации товара, выполнении работы или оказании услуги, если она не погашена в срок, установленный в договоре, и не обеспечена банковской гарантией, поручительством, залогом. Безнадежными обязательствами признаются те, по которым прошел срок давности, или которые прекращены ввиду невозможности исполнения.

Общие сведения

Резервы по сомнительным долгам 2015 могут быть сформированы банками по просрочке процентов, возникшей после 1 января указанного года. При этом не имеет значения, присутствует ли залог, гарантия или поручительство. Для компаний, которые определяют расходы и доходы по методу расчета по договорам сострахования, страхования, перестрахования с образованными резервами, запас по сомнительным долгам, касающимся выплаты премий (взносов) не создается.

Безнадежные обязательства

В качестве них, кроме прочего, признаются такие задолженности, невозможность выплаты которых подтверждена постановлением пристава о завершении исполнительного производства, при возврате взыскателю соответствующего документа на основании:

- Невозможности установить место, где находится сам должник либо его имущество, или получить информацию о ценностях и деньгах, принадлежащих ему, находящихся на его счетах, на хранении или во вкладах банков и прочих кредитных компаний.

- Отсутствия необходимого имущества, в отношении которого может быть осуществлено взыскание, а все предпринятые меры приставом не принесли необходимого результата.

Важный момент

Если компания признана субъектом малого предпринимательства, то ей также необходимо сформировать резерв по сомнительным долгам. В п. 70 ПБУ не содержится никаких указаний на освобождение таких предприятий от данной процедуры. В Письме Минфина № 07-02-18/01 есть, однако, предписание, в соответствии с которым резерв по сомнительным долгам можно не формировать, если у компании на отчетную дату есть уверенность в том, что просроченная дебиторская задолженность будет погашена.

Платежеспособность контрагента

Рассмотрим, как создать резерв по сомнительным долгам. Для оценки платежеспособности компании необходимо собрать все доступные сведения о деятельности организации. К примеру, для получения сведений о вероятной ликвидации, запрашивается выписка из ЕГРЮЛ. В качестве одного из источников информации о платежеспособности выступает бухгалтерская отчетность. Ее можно получить в органах статистики. В соответствии с данными отчетности осуществляется расчет ряда стандартных коэффициентов. Их значения показывают финансовый статус должника. На основании полученной информации принимается решение о размере резерва либо о списании долга, нереального для взыскания. Признаки неплатежеспособности могут быть закреплены в финансовой документации предприятия. Резерв по сомнительным долгам выступает в качестве оценочного критерия. Его формирование, увеличение либо уменьшение обязательно отражается в составе расходов или доходов.

Создание резерва по сомнительным долгам в бухгалтерском учете

Порядок формирования разрабатывается предприятием самостоятельно. При этом установленная схема должна быть закреплена в финансовой документации компании. Создание резерва по сомнительным долгам в бухгалтерском учете осуществляется так:

- Определяется обязательство контрагентов, непогашенное в определенные договором сроки и не обеспеченное необходимыми гарантиями.

- По каждому конкретному сомнительному долгу определяется величина, на которую следует создать резерв. При этом учитывается финансовое состояние контрагента и осуществляется оценка вероятности погашения обязательства полностью или частично.

Этот порядок предусмотрен в п. 70 ПБУ.

Создание резерва по сомнительным долгам: проводка по счетам

Отчисления по данной статье фиксируются в прочих расходах. На счете 63 указываются периодические отчисления и создание резерва по сомнительным долгам. Проводка в этом случае будет следующей:

Дебет по счету 91-2 Кредит по счету 63 – формирование запаса.

Контрагент может погасить обязательства частично либо полностью. В этом случае восстанавливается часть резерва, которая отражается так:

Дебет сч. 51(50) Кредит сч. 62 – погашена часть обязательств.

Дебет сч. 63 Кредит по сч. 91-1 – восстановление резерва по выплаченной задолженности.

Анализ дебиторского обязательства по сч. 62 следует организовать так, чтобы была возможность получать все необходимые сведения о неоплаченных частях. Это требование предусмотрено в Инструкции к плану счетов.

Отчисления

Они отражаются в прочих расходах на сч. 91. В связи с этим в бухгалтерском балансе создание резерва вызывает уменьшение прибыли отчетного периода. Расходы, которые связаны с его формирование в текущем финансовом цикле, влияют на доходность предстоящих лет. Если в налоговом балансе не создается резерв, то, соответственно, не возникает и расходов. В этом случае образуется разница между прибылями (убытками). В предстоящих отчетных периодах предполагается погашение обязательства или списание его как безнадежного. В связи с этим возникшая разница в бухгалтерском учете, по сути, является временной. Это разъясняется в ПБУ 18/02, п. 8. Временная разница приводит к формированию налогового отложенного актива. Он уменьшает размер отчисления на прибыль, который должен выплачиваться в периодах, следующих за отчетным. Это положение разъяснено в ПБУ 18/02, в п. 11. Для отложенного актива, возникновение которого обусловило создание резерва по сомнительным долгам, проводка будет следующей:

Дебет сч. 09 Кредит сч. 68, субсч., отражающий расчеты по отчислениям по прибыли – указан отложенный актив.

В последующем резерв может восстановиться при погашении задолженности. Сумма включается в прочие доходы и отражается на сч. 91. Восстановление может произойти вследствие оплаты со стороны контрагента по итогам периода, который следует за тем, в котором имело место создание резерва по сомнительным долгам. Проводка в данном случае аналогична указанной выше. Сумма также включается в прочие доходы на сч. 91. Резерв может быть использован – за счет него списывается безнадежная задолженность.

Уменьшение (погашение) отложенного актива

При восстановлении резерва в финансовом балансе появятся доходы, которые в налоговом учете не будут признаны. При использовании запаса – сформируются расходы. Они уже были учтены в период, когда осуществлялось создание резерва по сомнительным долгам. Проводка в данном случае следующая:

Дебет сч. 68, субсчет, фиксирующий расчеты по отчислениям по прибыли, Кредит сч. 09 – уменьшен (погашен) отложенный актив.

Обязательство в иностранной валюте

Объем резерва в таком случае определяется в соответствии с суммой задолженности по курсу на дату его создания. Отчетность в РФ по хозяйственным операциям и обязательствам ведется в рублях. В связи с этим создание и изменение резерва осуществляется также в отечественной валюте. В ПБУ 3/06 п. 7 не предусмотрена переоценка. Тем не менее в соответствии с результатами инвентаризации, компания может скорректировать величину резерва вследствие перерасчета дебиторского обязательства по официальному курсу. Данное положение следует из п. 3.54 Методических рекомендаций, утвержденных по Приказу Минфина № 49 от 13 июня 1995 г.

fb.ru

Резерв по сомнительным долгам в налоговом учете (нюансы)

Резерв по сомнительным долгам в налоговом учете (НУ) формируется по правилам, отличным от порядка, действующего при образовании такого же резерва в бухучете (БУ). Рассмотрим, каковы особенности налогового резерва и что его отличает от аналогичного бухгалтерского объекта.

Определение долгов в НУ

Цели формирования резерва в НУ

Правила образования резерва в НУ

Учетная политика по НУ в отношении резерва

Различия резервов в НУ и БУ, учет разниц

Итоги

Определение долгов в НУ

Все вопросы в отношении резерва по сомнительным долгам в налоговом учете (процедуру его создания, учета, изменения, использования) регулирует ст. 266 НК РФ. Однако начинается эта статья с определений долгов: сомнительного (п. 1) и безнадежного (п. 2).

Сомнительным считается не погашенный в определенный договором срок долг покупателя перед налогоплательщиком-юрлицом, который не имеет обеспечений (залога, поручительства, банковской гарантии).

Обратите внимание! С 1 января 2017 года нельзя признать сомнительным долг контрагента, перед которым у вас есть непогашенная кредиторская задолженность. Подробнее см. здесь.

Из этого определения есть несколько исключений:

- Просроченные долги перед банками по оплате процентов и основного долга, возникшие после 01.01.2015, считаются сомнительными независимо от наличия обеспечения по ним.

- Не признается сомнительным долг, возникший:

- у страховых организаций, создающих страховые резервы, в части неоплаченных страховых премий (взносов) по страховым договорам;

- у кредитных потребительских кооперативов и микрофинансовых организаций по задолженности, в отношении которой эти юрлица формируют резерв на возможные потери по займам.

Может ли быть сомнительным реструктурированный долг, узнайте здесь.

Безнадежным долг признается в силу одной из следующих причин:

- По нему истек общеустановленный срок исковой давности, составляющий 3 года (п. 1 ст. 196 ГК РФ).

- Обязательство по оплате стало невозможным для исполнения, в т. ч. вследствие возникновения следующих обстоятельств:

- издания госорганом соответствующего акта;

- ликвидации должника.

- Имеет место постановление ФССП о невозможности осуществления взыскания.

Таким образом, безнадежный долг — это тот долг, который уже нереален для взыскания, а сомнительный — тот, который может стать безнадежным.

Цели формирования резерва в НУ

Безнадежный долг при признании его таковым можно учесть в убытках юрлица, принимаемых при расчете налога на прибыль. Однако осуществляется такое признание в подавляющем большинстве ситуаций по истечении довольно продолжительного срока (3 года), если юрлицо не формирует резерв сомнительных долгов.

Образование

О том, какова последовательность действий при списании безнадежной задолженности, читайте в материале «Порядок списания дебиторской задолженности».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен ПодписатьсяПравила образования резерва в НУ

Как и любой резерв, образуемый для целей расчета налога на прибыль, резерв по сомнительным долгам в налоговом учете образуется на добровольных началах (п. 3 ст. 266 НК РФ). Налогоплательщик вправе его не формировать, но если решение об этом принято, ему придется:

- проверить, допустимо ли для него создание резерва с учетом наличия ряда ограничивающих критериев;

- строго соблюдать правила работы с резервом, изложенные в ст. 266 НК РФ.

Создать резерв можно:

- налогоплательщикам, ведущим учет методом начисления;

- исключительно в части долгов покупателей, осуществляющих приобретение у юрлица товаров, работ, услуг;

- только по тем долгам, которые уже просрочены, и длительность этой просрочки превышает 45 календарных дней.

Подробнее о видах долгов, в отношении которых может быть создан резерв в НУ, читайте в статье «Ст. 266 НК РФ (2015): вопросы и ответы».

Процедура создания резерва подразумевает:

- Обязательность проведения регулярной инвентаризации долгов с периодичностью, соответствующей отчетному или налоговому периоду, значимому для налогоплательщика. Чаще всего им является квартал или год, но для юрлиц, ежемесячно рассчитывающих налог от фактической прибыли, им может быть месяц.

- Выявление долга, соответствующего признакам сомнительного по критериям ст. 266 НК РФ: долг покупателя, не оплаченный вовремя и не обеспеченный гарантиями, с 01.01.2017 — при отсутствии встречной кредиторки. К такому долгу не может быть отнесена задолженность, образовавшаяся у агента, собирающего денежные средства от покупателей (письмо Минфина России от 04.04.2012 № 03-03-06/1/178), и долги по неустойкам за неисполнение условий договора (письмо Минфина России от 23.10. 2012 № 03-03-06/1/562).

- Определение длительности задержки платежа в сравнении со сроком, установленным договором, и градацию его по количеству календарных дней задержки: от 45 до 90 дней и более 90 дней.

- Расчет величины резерва, который должен быть равен 100% долга при задержке платежа более 90 дней и 50% от суммы задолженности для задержки от 45 до 90 дней. Долг для целей расчета учитывают вместе с НДС (письмо Минфина России от 11.06.2013 № 03-03-06/1/21726). Наличие встречной кредиторской задолженности для этой процедуры роли не играет (постановление Президиума ВАС РФ от 19.03.2013 № 13598/12, письмо УФНС России по Москве от 05.03.2014 № 16-15/020341).

- Сравнение величины созданного резерва с максимально допустимым его значением: до 01.01.2017 — 10% от объема выручки за отчетный (налоговый) период; с 01.01.2017 при формировании резерва по итогам отчетных периодов — 10% от выручки за предыдущий налоговый период или 10% от выручки за текущий отчётный период, по итогу налогового периода — 10% от выручки за указанный налоговый период. Выручку для этого расчета берут без учета сумм НДС, относящихся к ней (письмо Минфина России от 12.11.2009 № 03-03-06/1/745). В отношении одного и того же долга, у которого в 2 соседних кварталах меняется срок неплатежа и, соответственно, величина образуемого по нему резерва, сравнение в каждом из кварталов будет проводиться с суммой выручки, соответствующей этому кварталу (письмо Минфина России от 06.04.2015 № 03-03-06/4/19198).

- Отражение созданного резерва во внереализационных расходах.

- Ведение детальной аналитики сомнительных долгов.

При полной оплате долга резерв аннулируется (восстанавливается), при частичной — корректируется в части, соответствующей сумме оплаты. Корректировки в этих ситуациях делаются в периоде оплаты с отнесением восстановленных сумм или сумм корректировок на финрезультат.

Резерв, образованный в отчетном году, при его неиспользовании (полном или частичном) можно перенести на следующий год (п. 5 ст. 266 НК РФ). Его величина должна быть учтена в сумме нового резерва, создаваемого в отношении этого же долга. Разница в объемах сравниваемых цифр корректируется за счет финрезультата.

Если резерв сформирован по долгу, выражаемому в инвалюте, то его пересчитывают по курсу одновременно с суммой долга на дату операции с долгом и на отчетную дату.

Учетная политика по НУ в отношении резерва

Как видим, правила формирования резерва по сомнительным долгам в налоговом учете и порядок работы с ним определены НК РФ в большинстве аспектов. Поэтому в учетную политику по НУ придется занести совсем немного положений в части этого резерва.

Прежде всего, нужно указать, будет или не будет образовываться такой резерв. Если решение о его создании принято, то в учетную политику по НУ дополнительно включают:

- решение о периодичности, с которой будет проводиться инвентаризация долгов;

- образец налогового регистра, разработанный для ведения аналитики по резервам, образованным по сомнительным долгам.

Такой налоговый регистр не имеет установленной формы, разрабатывается самостоятельно и помимо его названия и подписи ответственного лица должен содержать следующую информацию:

- о периоде, к которому он относится;

- об имеющихся сомнительных долгах;

- о величинах резерва по каждому долгу — максимальной для периода и образованной;

- о суммах корректировок резервов за период в соотнесении их с внереализационными доходами или расходами;

- об объемах резервов, использованных для списания безнадежных долгов.

Этот регистр можно не вести, если имеет место совпадение между данными БУ и НУ (ст. 313 НК РФ). Но в части резерва сомнительных долгов совпадение этих данных будет скорее исключением, чем правилом.

О том, какие положения обязательны для включения в учетную политику, читайте в материале «Составляем положение об учетной политике в организации».

Различия резервов в НУ и БУ, учет разниц

Порядки создания резервов в БУ и НУ различаются достаточно существенно. К основным отличиям резерва, образуемого в БУ, следует отнести:

- обязательность его формирования по долгу, признанному сомнительным, для всех без исключения юрлиц;

- применимость к долгам любого вида и к тем, которые еще не просрочены, но могут стать такими;

- допустимость самостоятельной разработки критериев оценки сомнительности долга и правил определения размера резерва.

Максимальное сближение правил БУ и НУ для резерва путем установления их в БУ такими же, как в НУ, может не дать результата в части формирования одинаковых учетных данных уже по одному обстоятельству несовпадения видов задолженности, в отношении которых в БУ есть обязанность образования резервов, а в НУ — нет.

Если же в НУ резерв не создают, то расхождения между НУ и БУ возникнут уже из-за самого факта этого несоздания.

Таким образом, расхождения между данными НУ и БУ при создании резерва имеются практически всегда. Поэтому возникает необходимость учета образующихся разниц. Они носят характер временных и подчиняются всем правилам, установленным для них ПБУ 18/02 (приказ Минфина России от 19.11.2002 № 114н).

Итоги

Образование резерва сомнительных долгов для целей НУ необязательно. Если его создают, то в работе с резервом необходимо соблюдать все правила, установленные для него ст. 266 НК РФ. Различия в порядках создания резерва в БУ и НУ обусловливают наличие расхождений между данными 2 учетов, расцениваемых как временные разницы. Эти разницы учитывают по правилам ПБУ 18/02.

nalog-nalog.ru

Резервы по сомнительным долгам в бухгалтерском и налоговом учете: проводки, порядок расчета

Как правильно оформить резервы по сомнительным долгам в бухгалтерском и налоговом учете?

Как правильно оформить резервы по сомнительным долгам в бухгалтерском и налоговом учете?Российское законодательство по бухучету обязывает предпринимателя создавать резервы по сомнительным долгам: если руководитель предприятия мыслит стратегически и задумывается о будущем своего дела, то он должен подстраховаться и создать фонд, из которого будет погашаться дебиторская задолженность, не выплаченная должником. Этот резерв подлежит вычету из суммы дебиторской задолженности фирмы при составлении отчетности для акционеров и проверяющих органов, таким образом достигается наиболее точное отражение финансового состояния компании.

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен!

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен! Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете?

Резервы по сомнительным долгам в бухгалтерском и налоговом учете – это сумма средств, аккумулирующаяся в специальном фонде, необходимая для погашения сомнительной задолженности. Средства для этого фонда выделяются из выручки предприятия.

Для того, чтобы понять суть категории нужно понять, что такое сомнительная задолженность.

Сомнительная задолженность – это обязательства контрагентов перед фирмой, не погашенные в срок и не обеспеченные гарантиями.

Как определить, что задолженность является сомнительной?

Во-первых, следует узнать, имелись ли финансовые отношения с данным предприятием до образования дебиторской задолженности. Опираясь на прошлый опыт (положительный или отрицательный), руководитель может узнать о том, будет ли погашено обязательство перед его фирмой.

Во-вторых, если компания раньше не имела дел с контрагентом, необходимо проанализировать финансовое состояние контрагента. И на основе полученной информации присвоить конкретной организации коэффициент риска.

Что такое списание кредиторской задолженности с истекшим сроком исковой давности и как правильно оформить подобную операцию, вы можете узнать по ссылке.

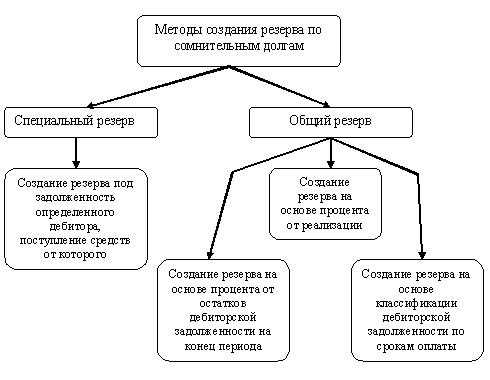

Схема: Методы создания резерва по сомнительным долгам.

Схема: Методы создания резерва по сомнительным долгам.Порядок анализа платежеспособности

Современная наука предлагает анализировать платежеспособность партнера по следующим направлениям:

- Состояние отрасли, в котором рассматриваемый дебитор функционирует.

- Какие меры он предпринимает, чтобы улучшить свое финансовое положение ?

- Имеются ли у него судебные иски, связанные с оплатой долгов.

- Прочая информация.

Экономическая теория также предлагает множество типов оценки и классификации партнеров по критерию платежеспособности.

Среди разнообразия методик работы с дебиторской задолженности необходимо выделить ту, при которой на основе анализа публичных данных бухучета составляется рейтинг дебиторов, и выводятся коэффициенты риска, а сам перечень партнеров разбивается на несколько категорий которые коррелируют с тем, какова величина коэффициента риска не оплаты: низкая, средняя, или высокая.

Как рассчитать декретные выплаты самостоятельно? Руководство содержится в публикации по ссылке.

В международной практике обычно резерв по сомнительной задолженности является суммой двух частей: специальной (составленная для возмещения обязательств конкретных дебиторов) и общей (величина которой формируется на основе анализа прошлого опыта финансово-хозяйственной деятельности: сколько в среднем за период функционирования составлял резерв по сомнительной задолженности).

Как определить величину резервов по сомнительной дебиторской задолженности?

Величина резервов по сомнительной дебиторской задолженности определяется на основе инвентаризации дебиторской задолженности, которая должна проводиться последнего числа отчетного периода.

Здесь и пригодятся методики экономической теории, упомянутые выше. Законодательством не предусмотрены нормативы, регламентирующие процедуру формирования резервов по сомнительной дебиторской задолженности. По этой причине предприятие должно само ее разработать и обязательно утвердить в учетной политике.

При формировании фонда для погашения сомнительной кредиторской задолженности не учитываются: товары, проданные в кредит, та часть суммы договора, заключенного с партнером, которая обеспечена гарантией, выплата процентов по обязательствам.

Что представляет собой оборотно-сальдовая ведомость? Образец заполнения и пошаговая инструкция по оформлению документа содержатся в статье по ссылке.

Регистр расчета резерва сомнительных долгов.

Регистр расчета резерва сомнительных долгов.Если у партнера одновременно имеется и кредиторская задолженность и дебиторская, то при формировании резервов следует учитывать разницу между ними (если таковая есть).

В бухучете нет ограничений на величину резервов и на отдельные суммы по конкретному дебитору.

По-другому обстоят дела в налоговом учете, но об этом ниже. Российская практика по формированию резервов показывает, что у предприятий возникают проблемы: законодательство РФ требует, чтобы при формировании резервов проводился финансовый анализ каждого контрагента, что при больших объемах производства становится практически не выполнимой задачей.

Цель создания резервов по сомнительной задолженности

Резервы по сомнительной дебиторской задолженности необходимо создавать для того, чтобы сократить риск неплатежеспособности компании: к производственным расходам и объему производства надо подходить с умом и всегда иметь «запас прочности» для случаев дефицита денежных средств.

На сколько дней дают больничный при ОРВИ, по уходу за больным родственником и ребенком — читайте в этой статье.

Для целей же бухгалтерской отчетности резервы играют корректирующую роль: из дебиторской задолженности вычитается величина резервов, что позволяет акционерам получить более достоверное представление о финансовом состоянии предприятия.

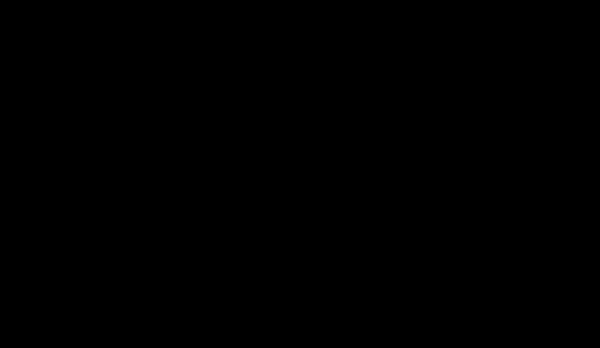

Образец справки-расчета резервов по сомнительным долгам.

Образец справки-расчета резервов по сомнительным долгам.Обязательно ли создавать резерв?

Законодательство по бухучету требует, чтобы фирма имела резервы по сомнительной дебиторской задолженности.

Поэтому ответ на этот вопрос утвердительный: да, создание резервов обязательно. Причем это утверждение применимо к абсолютно любым компаниям.

Иначе дело обстоит с налоговым учетом. Согласно налоговому законодательству создание резервов по сомнительным долгам в налоговом учете является не обязанностью, а правом налогоплательщика.

Резервы по сомнительным долгам в бухгалтерском учете: проводки

Факты хозяйственной деятельности, связанные с резервом отражаются на регистре 63. Если величины резерва недостаточно для погашения обязательства, то недостающую сумму можно перевести со счета 91.

При погашенном обязательстве операция отражается на 91-ом счете (денежные средства восстанавливаются):

- Д 91 К 63 – формирование резерва по сомнительным долгам

- Д 63 К 91 – восстановление суммы резерва при оплаченных обязательствах.

Если сомнительная дебиторская задолженность списана, это не означает, что долг аннулирован.

По этой причине он отражается на регистре 007 в течение 5-ти следующих лет (в этот период он может быть взыскан).

Проводки при использовании резерва в целях списания дебиторской задолженности:

- Д 63 К 62 (76) – списание обязательства

- Д 007 – учтено списанное обязательство.

Как правильно сшивать документы в делопроизводстве? Пошаговая инструкция с фотографиями находится тут.

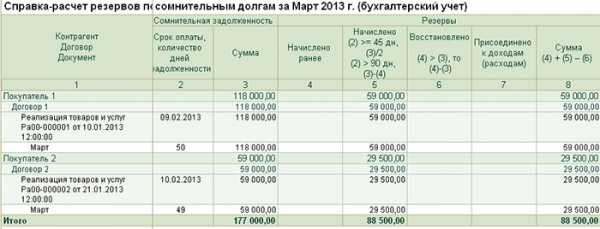

Пример справки-расчета резервов по сомнительным долгам.

Пример справки-расчета резервов по сомнительным долгам.Резерв по сомнительной дебиторской задолженности в налоговом учете

Взаимоотношения, связанные с резервом по сомнительной дебиторской задолженности регулируются статьей 266 НК РФ. Ранее упоминалось, что в бухучете создание резервов – обязанность, а в налоговом учете – право.

Существуют и другие отличия, связанные с регламентом операций по использованию резервов для целей бухучета и налогового учета. В первую очередь, в отличие от бухучета в налоговом учете более строгие требования к дебиторской задолженности для признания ее сомнительной:

- Обязательство должно быть связано с реализацией фирмой товаров, работ и услуг

- Сомнительной признается только обязательство, по которому истек срок оплаты (В бухучете таковой задолженностью может быть признан и долг, срок оплаты которого не кончился, но обладающей большой вероятностью неплатежа)

- Обязательство не обеспечено залогом

Как и в бухучете резерв создается на основе инвентаризации дебиторской задолженности. По результатом которой составляется акт и справка. Они, в свою очередь, служат базой для формирования резерва.

Согласно законодательству обязательства с просрочкой до 45 дней не учитываются при составлении резерва, при просрочке в границах от 45-ти до 90-та дней половина суммы долга помещается в резервный фонд, при просрочке более 90 дней вся сумма обязательства переводится в резервы (статья 249 НК РФ). Но резервный фонд не может превышать величину, равную 10 % от выручки фирмы за отчетный период.

Как зарегистрировать товарный знак самостоятельно и какие документы для этого нужны, вы можете прочесть здесь.

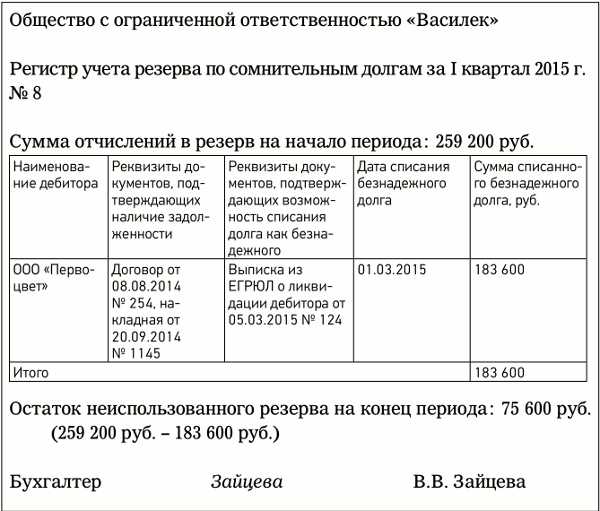

Образец регистра учета резерва по ООО.

Образец регистра учета резерва по ООО.Суммы резервов учитываются как внереализационные расходы. Это утверждение не касается долгов, которые связаны с уплатой процентов. Резерв, который не был использован, может быть перенесен с текущего отчетного периода на следующий.

Если дебиторская задолженность превышает резерв, то разность между ними отражается на регистре «Внереализационные расходы».

Формировать резервный фонд выгодно предприятиям, обладающим большой прибылью, облагаемой налогом и высокими показателями дебиторской задолженности, поскольку это легальный способ сократить налоговую базу: часть выручки переводится в резервные фонды.

Таким образом, предприятие может создать резерв по сомнительной дебиторской задолженности только для целей бухучета, или для целей и налогового учета, и бухучета.

Резерв по сомнительным долгам в бухгалтерском учете относится на прочие расходы и уменьшает налогооблагаемую базу, а в налоговом учете – на внереализационные расходы. Периодичность формирования резервов в целях налогообложения определяется согласно регулярности отчетных мероприятий по уплате налога на прибыль.

Пошаговая инструкция по отражению резервов в бухгалтерской документации содержится в следующем видео-уроке:

Позвоните по телефону +7 (499) 288-03-12 или задайте вопрос и получите ответ юриста через 5 минут. Консультация бесплатная!

fbm.ru

особенности формирования в бухгалтерском учете — статья в Контур.Школе

Порядок создания резерва по сомнительным долгам в бухгалтерском учете законодательно не закреплен. Поэтому организация разрабатывает способ создания резерва самостоятельно. Например, способом, предложенным в налоговом учете. Разберем подробнее.

Какая задолженность организации является сомнительной?

Сомнительная дебиторская задолженность организации — это задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (п. 70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н).

Так как бухгалтерская (финансовая) отчетность должна быть достоверной, то целью создания резерва по сомнительным долгам является отражение в балансе достоверной дебиторской задолженности.

Сомнительная задолженность выявляется посредством инвентаризации расчетов. Инвентаризации подлежит не только задолженность за реализованные товары, работы, услуги, но и задолженность поставщиков по выданным им авансам.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Создание резерва по сомнительным долгам

Порядок создания резерва следует закрепить в учетной политике. Размер отчислений в резерв следует устанавливать в зависимости от платежеспособности должника и от степени вероятности погашения им долга.

Порядок создания резерва по сомнительным долгам в бухгалтерском учете законодательно не закреплен. Поэтому организация разрабатывает способ создания резерва самостоятельно. Например, создать резерв по сомнительным долгам в бухгалтерском учете возможно воспользовавшись способом, предложенным в налоговом учете, а именно в пункте 74 статьи 266 Налогового кодекса. Или, как вариант, включить всю сумму выявленного долга в резерв.

Обратите внимание на пункт 70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н: величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Например, если организация в совокупности выявила дебиторскую задолженность по нескольким контрагентам, то создать резерв следует по каждому. То есть, обязательно ведение аналитического учета.

Резерв по сомнительным долгам, проводки

Создание или доначисление резерва по сомнительным долгам отражается проводкой:

Дебет 91.2 Кредит 63

Начисление резерва отражается в бухгалтерском учете на основании бухгалтерской справки.

Как списать невостребованные долги?

Списание задолженности в сумме начисленного ранее резерва отражается в бухгалтерском учете следующей проводкой:

Дебет 63 Кредит 62,76

Обратите внимание, в течении 5 лет сумма списанной задолженности должна быть отражена на забалансовом счете 007. То есть делается запись: Дебет 007. Это делается на случай, если у организации появится возможность ее взыскать.

Если резерв до конца отчетного года не использован?

Согласно п.70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н, если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам. Проводка в данном случае будут следующей:

Дебет 63 Кредит 91

Резерв сомнительных долгов в балансе

Остаток по счету 63 «Резервы по сомнительным долгам» в балансе отдельно отражать не следует. На сумму начисленного резерва следует уменьшить величину дебиторской задолженности.

Если резерв создается только в бухгалтерском учете?

Если организация в налоговом учете отказывается от создания резерва, то при создании резерва по сомнительным долгам в бухгалтерском учете возникнет постоянная налогооблагаемая разница. Соответственно, согласно п.7 ПБУ 18/02, в бухгалтерском учете следует признать постоянное налоговое обязательство, сделав запись:

Дебет 99 Кредит 68

Для тех, кому нужно быстро и легко разобраться в сути ПБУ 18/02, советуем посмотреть видеозапись вебинара «Применение ПБУ 18/02: просто о сложном».

28 440 просмотров

school.kontur.ru

Резерв по сомнительным долгам размер расчет проводки

По сомнительным долгам резерв в бухучете обязателен. В статье – правила его формирования, числовые примеры, бланки и образцы документов, полезные ссылки.

Читайте в статье:

Следующие ссылки помогут без проблем оформить документы по резерву сомнительных долгов:

Вести бухучет онлайн теперь можно в программе «БухСофт» – просто нажмите на кнопку ниже:

Выбрать бухгалтерскую программу

Бизнес практика такова, что нередко связана с образованием просроченной дебиторской задолженности. Не все контрагенты могут погасить долги. Чтобы данные о задолженности в бухгалтерском и налоговом учете организации были достоверными, необходимо создавать резерв по сомнительным долгам.

Понятие резерва по сомнительным долгам

Возврат долгов контрагентами фирме или предпринимателю не гарантирован. С точки зрения вероятности погашения дебиторской задолженности ее можно разделить на три группы. Подробнее об этом читайте в таблице 1.

Таблица 1. Виды сомнительных долгов

|

Вид задолженности |

Описание |

|

Просроченная |

Не погашенная в срок, установленный по договору или судебному акту, но может быть взыскана в дальнейшем |

|

Безнадежная |

В силу истечения срока исковой давности не может быть взыскана |

|

Сомнительная |

Не погашенная дебиторская задолженность, которая скорее всего и не будет погашена в установленные договором сроки и не обеспечена никакими гарантиями |

Часть из безнадежных обязательств можно учесть для целей налогообложения. Так, они могут быть учтены в составе внереализационных расходов, а могут быть списаны посредством резерва по сомнительным долгам.

В качестве обязательств, вызывающих сомнения, могут быть признаны любые недоимки, удовлетворяющие следующим требованиям:

- связанные с оказанием услуг, реализацией товаров или выполнением работ;

- не погашенные в установленные договором сроки;

- не обеспеченные поручительством, банковской гарантией, залогом.

Имеются также сроки создания резервных отчислений. Так, если просрочка обязательств составляет от 45 до 90 календарных дней, то они вносятся в резервный источник в 50%-ном размере. Если срок образования обязательства превысил 90 дней, то он резервируется в 100%-ном объеме.

А с 2017 года добавилось новое правило по резервированию обязательств, вызывающих сомнение. Так, если имеет место встречный характер, т.е. у компании имеются обязательства перед дебитором, то вызывающей сомнение будет только часть недоимки, превышающая встречное обязательство.

Учет резервов по сомнительным долгам позволяет:

- Отразить реальный финансовый результат в отчетности.

- Дает возможность оценить убытки.

Полезные документы

Прежде чем рассказать о правилах формирования резерва по сомнительным долгам, предлагаем ознакомиться со следующими документами:

Отличия создания резерва по сомнительным долгам в бухгалтерском и налоговом учете

Правила формирования резерва отличаются для целей налогового и бухгалтерского учета. Основные моменты отражены в следующей таблице.

Таблица 2. Создание резерва по сомнительным долгам в бухгалтерском и налоговом учете

|

Критерий |

Бухгалтерский учет |

Налоговый учет |

|

Обязанность создания |

Да, это обязанность |

Нет, это право, но резервные отчисления входят в состав налоговых расходов |

|

Предмет |

Любая дебиторская задолженность |

Объектом является только задолженность заказчиков и покупателей за товары, работы, услуги |

|

Срок формирования |

Как до наступления срока погашения «дебиторки», так и после |

Вызывающей сомнение считается только та задолженность, которая не погашена в установленные договором сроки |

|

Отражение в учете |

Прочие расходы |

Внереализационные расходы |

|

Размер |

Определяется самостоятельно бухгалтером исходя из риска неплатежа и финансового состояния контрагента |

Установлен Налоговым Кодексом РФ |

|

Общая сумма |

Не ограничена |

Не может быть больше 10% от выручки |

Таким образом, можно сделать вывод, что в бухгалтерском учете понятие «сомнительный долг» используется более широко, чем в налоговом и включает в себя не только обязательства с истекшим сроком оплаты, но и задолженность, оплата которой вызывает сомнения.

Несмотря на имеющиеся различия в формировании резерва по сомнительным долгам в налоговом учете в сравнении с бухгалтерским существуют и общие правила по их созданию, среди которых:

- Составление резервных источников на базе результатов инвентаризации.

Налоговое законодательство устанавливает сроки проведения инвентаризации, соответствующие налоговому или отчетному периоду. Что касается бухучета, то руководитель может сам определить периодичность проведения инвентаризации задолженности. На практике рекомендуется, чтобы срок обеих сверок совпадал.

- Формирование с делением обязательств по аналитике.

- Возможность применения таких операций как:

- изменение величины резервных отчислений;

- восстановление/списание неиспользованных сумм;

- списание обязательства, признанного безнадежным.

Не обязательно резервные отчисления в налоговом и в бухгалтерском учете должны совпадать, так как в бухучете они создаются по любому сомнительному долгу, а в налоговом учете только по задолженности в связи с продажей товаров, выполнением работ или услуг. Разницы при этом расцениваются как временные, а суммы налога, начисляемые на них, отражаются на сч.09 и 77. Однако нельзя утверждать, что факт различий между двумя учетами резервных источников является закономерностью.

Резерв по сомнительным долгам в бухгалтерском учете

Резерв по сомнительным долгам в бухгалтерском учете означает отражение в балансе суммы дебиторской задолженности за вычетом созданных резервных отчислений.

Правила создания резервного источника в бухгалтерском учете следующие:

- Обязательность резервирования по любой недоимке, вызывающей сомнение.

- Обязательность в формировании всеми юридическими лицами без исключения.

- Формирование независимо от того, будет ли создано аналогичное обеспечение в налоговом учете.

- Применяется к задолженности любого типа.

- Создается не только по просроченным долгам, но и по задолженности с ненарушенным сроком оплаты, но вызывающей сомнения.

- Возможность самостоятельного признания обязательства сомнительным, контрагента неплатежеспособным, а оплаты маловероятной.

- Возможность самостоятельного указания величины резервных отчислений.

- В части неизрасходованных сумм обязательное списание на финансовые результаты на конец года, следующим за годом образования резервного источника.

Учетная политика компании должна содержать информацию о порядке создания и использования резервных отчислений.

Способы создания резерва по сомнительным долгам

При создании резерва по сомнительным долгам в бухгалтерском учете могут быть использованы, например, следующие способы:

- Интервальный

Заключается в отражении величины резервных отчислений ежеквартально или ежемесячно исходя от длительности просрочки в процентах от суммы долга.

- Экспертный

Дает возможность создавать по каждому обязательству, вызывающему сомнение, резервные отчисления в сумме, которую, по мнению руководства, контрагент не погасит в срок.

- Статистический

Подразумевает формирование размера резервных отчислений исходя из данных за несколько лет как долю безнадежной задолженности в общей сумме дебиторской задолженности.

Способ создания резервного источника должен быть отражен в учетной политике компании.

Порядок создания резерва по сомнительным долгам

Процедура резервирования средств подразумевает инвентаризацию «дебиторки», идентификацию отдельных долгов как сомнительных и формирование резерва. Причем в налоговом учете нужно определить, сколько времени прошло с даты истечения срока для погашения долга.

Например, можно разделить процесс создания резерва на несколько шагов.

Шаг 1. Определение степени неплатежеспособности должника

На этом этапе необходимо определить, можно ли считать долг сомнительным.

Шаг 2. Определение критериев неплатежеспособности

Это нужно для отражения их в учетной политике. Критерии могут быть представлены, к примеру, показателями финансового состояния должника.

Шаг 3. Резервирование средств, придерживаясь правил, прописанных в п.2, 3 ПБУ 21/2008.

Факт создания резервных отчислений необходимо оформить приказом и отразить бухгалтерскими проводками.

Резервирование в бухгалтерской отчетности

Учет резервов по сомнительным долгам ведут на счете 63. Если по результатам инвентаризации выявлен сомнительный долг, то сумма отчисления относится на прочие расходы. То есть производится запись по кредиту счета 63 в корреспонденции со счетом прочих расходов. В дальнейшем, если срок исковой давности по долгу заканчивается, то обязательство списывается за счет зарезервированных средств. Если же контрагент гасит долг, то зарезервированная сумма восстанавливается.

Основным документом для уменьшения или начисления резервного источника является бухгалтерская справка расчет. Проводки для отражения операций в бухучете при этом будут следующими:

|

Проводка |

Содержание операции |

|

Д91-2 К63 |

Создано резервное отчисление |

|

Д63 К62 (60,76 58-3) |

Списан за счет резервного источника безнадежный долг |

|

Д63 К91-1 |

Восстановлено резервное отчисление в части погашенной «дебиторки» |

В бух. отчетности обязательства, вызывающие сомнения, отражаются в балансе по строке 1230 за вычетом зарезервированных средств. Резервные отчисления по обязательствам, вызывающим сомнение, отражаются в Отчете о финансовых результатах по строке 2350 «Прочие расходы».

Созданный резервный источник в дальнейшем может быть:

- восстановлен по итогам года, следующего за годом его создания;

- использован в виде списания безнадежной дебиторской задолженности за его счет.

Однако, если долг списан в убыток, то это совсем не значит, что он аннулирован полностью. После списания такая задолженность будет отражаться на забалансе, так как в случае изменения финансового положения должника ее можно будет взыскать.

Резервирование в налоговом учете

Создание резерва по сомнительным долгам в налоговом учете происходит согласно нормам ст.266 Налогового кодекса. Этот резервный источник:

- может создаваться по желанию руководителя;

- может формироваться юридическими лицами, которые ведут учет методом начисления;

- образовывается только по обязательствам в связи с продажей товаров, работ, услуг;

- создается в отношении только уже просроченной задолженности;

- формируется только в случае просрочки по оплате на определенное число дней;

- представлен фиксированным размером, зависящим от длительности задержки – в полной сумме при просрочке свыше 90 суток и в 50% от суммы при просрочке от 45 до 90 суток, при сроке менее 45 суток отчисления не производятся;

- не превышает 10% от суммы выручки от реализации или за прошлый год, или за текущий период.

В налоговом учете обязательствами, вызывающими сомнение, не является задолженность поставщиков по возврату аванса, а также по оплате переданных имущественных прав и уплате штрафных санкций по договорам.

Суммы резервных отчислений по недоимкам, вызывающим сомнение, в налоговом учете входят в состав внереализационных расходов на последнюю дату периода – отчетного или налогового. Аналитический учет так же, как и в бухучете, ведется по каждой задолженности, по которой создан резервный источник.

Проводить инвентаризацию рекомендуется своевременно, чтобы в дальнейшем не пришлось вносить корректировки в уже сданные налоговые декларации. Предельная сумма резервных отчислений при этом рассчитывается по формуле:

где В – выручка от реализации или в прошлом году, или в отчетном периоде.

Пример 1

ООО “Символ” получило за 2017г. выручку в сумме 2 млн р., а за девять месяцев 2018г. — в сумме 2,5 млн р.

Значит, “Символ” может зарезервировать максимум 250 000 р. (2 500 000 р. х 10%).

Организации могут создать резерв и в сумме, меньшей, чем 10% от выручки. Установленный норматив по предприятию необходимо отразить в учетной политике для целей налогового учета.

Расчет резерва по сомнительным долгам: пример

Приведем примеры отражения операций.

Пример 2

Между двумя организациями ООО «Костер» и ООО «Рябинушка» был заключен договор поставки на общую сумму 25000р. (в т.ч. НДС 18% — 3814р.). Покупатель нарушил условия соглашения и заплатил только 10000 р. (в т.ч. НДС 18% — 1525р.). «Рябинушка» на оставшуюся часть задолженности сделала резервные отчисления в размере 50% от ее суммы, т.к. длительность просрочки составляет 45-90 дней.

Расчет будет следующим: (25000-10000)*50%=7500р.

Предположим, что до истечения 90 дней просрочки в счет погашения долга поступила оплата на сумму 10000р. (в т.ч. НДС 18% — 1525р.). Соответственно, зарезервированные средства подлежат восстановлению. Все проводки отражены в таблице:

Операция

Проводка

Сумма

Реализованы товары

Д62.01. К90.01.

25000

Начислен НДС от реализации

Д90.03. К68.02.

3814

Оплачена часть задолженности

Д51 К62.01.

10000

Начислен резервный источник

Д91.02. К63

7500

Поступила оплата

Д51 К62.01.

10000

Восстановлен резервный источник по оплаченной части долга

Д63 К91.01.

5000

Пример 3

ООО «Костер» поставил товар на сумму 10000р., а оплата от ООО «Рябинушка» не поступила. По результатам инвентаризации ООО «Костер» выявил задолженность, не погашенную по истечении 45 дней, как вызывающую сомнение, и зарезервировал 50% от суммы долга.

По истечении 60 дней просрочки ООО «Рябинушка» погашает свой долг. Проводки будут следующими:

Д 62.01. К90.01.

— 10000р. – поставка товара;

Д 91.02. К63.

— 5000р. (10000р. х 50%) – резервирование средств;

Д 51. К62.01.

— 10000р. – оплата от ООО «Рябинушка»;

Д 63. К91.01.

— 5000р. – восстановление зарезервированных отчислений.

www.buhsoft.ru

Резерв по сомнительным долгам: проводка

Сомнительный долг – это дебиторская задолженность, которая не погашена или с высокой вероятностью не будет погашена в установленные договором сроки и не обеспечена соответствующими гарантиями. По сомнительным долгам организация должна создавать резерв (п. 70 Приказа Минфина от 29.07.1998 № 34н).

Как создание резерва по сомнительным долгам отражается в бухгалтерском учете, расскажем в нашей консультации.

Определяем величину «сомнительного» резерва

Размер резерва нужно определять отдельно по каждому сомнительному долгу по результатам проведенной инвентаризации расчетов. Величина резерва будет зависеть от финансового состояния должника и оценки вероятности, что долг будет погашен полностью или частично (п. 70 Приказа Минфина от 29.07.1998 № 34н).

Конкретный порядок определения величины резерва устанавливается Учетной политикой организации в целях бухгалтерского учета.

Для сближения бухгалтерского и налогового учета организация при создании резерва по сомнительным долгам может воспользоваться порядком, предусмотренным для расчета налога на прибыль.

Бухучет резерва по сомнительным долгам

Создаваемый резерв по сомнительным долгам относится на финансовые результаты организации в составе прочих расходов, т. е. относится в дебет счета 91 «Прочие доходы и расходы» (п. 70 Приказа Минфина от 29.07.1998 № 34н, Приказ Минфина от 31.10.2000 № 94н).

При создании и использовании резерва по сомнительным долгам проводки будут такие:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Произведены отчисления в резерв по сомнительным долгам | 91, субсчет «Прочие расходы» | 63 «Резервы по сомнительным долгам» |

| Списаны безнадежные долги за счет средств резерва | 63 | 62 «Расчеты с покупателями и заказчиками», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др. |

| Восстановлен резерв в случае погашения долга | 63 | 91, субсчет «Прочие доходы» |

glavkniga.ru

Резерв по сомнительным долгам в бухгалтерском и налоговом учете

В результате коммерческой деятельности нельзя исключать дебиторскую задолженность, возникающую в результате неисполнения своих обязательств по оплате товара, предоставленных услугах партнерами предприятия. Ведение любой коммерческой деятельности сопряжено с разного рода рисками, одним из которых может быть невозможность партнеров платить по своим счетам.

Это может случиться по разным причинам, от отсутствия активов или в случае банкротства. И предприятию приходится активно вести борьбу с последствиями дебиторки. Чтобы сгладить эти последствия, предприятию следует создать резерв по сомнительным долгам.

Создание резерва в бухгалтерском учете входит в обязанность бухгалтера, он предназначается для создания наиболее благоприятного финансового климата на предприятии, позволяющий равномерно распределить расходы на несвоевременные оплаты дебиторской задолженности, или сомнительную задолженность, и возможность покрыть безнадежные долги.

Но что входит в эти понятия?

Сомнительная задолженность, это финансовые средства, которые должна получить компания от своих контрагентов. Обычно нет документального подтверждения задолженности, если не считать подписи о получении продукции или услуг в сопроводительной квитанции.

Дебиторская задолженность может выступать как финансовый инструмент при погашении кредитов, реализованной, не оплаченной продукции, одной из составных частей оборотного актива предприятия, складывающегося из собственных или кредитных средств.

Основными поступлениями в оборотные активы считаются:

- Собственные денежные средства

- Задолженности по дебиторке

- Материально-производственные запасы предприятия

- Предполагаемые расходы в будущем

Из этого определения можно сделать вывод, что дебиторская задолженность является одной из частей активов предприятия.

Если контрагент не выполняет свои обязательства по перечислению платежей, то возникает задолженность, которую можно в иных случаях считать сомнительной, а в других – безнадежной:

- Первый вид задолженности относится к тем долгам, по которым просрочен срок оплаты, и она не имеет залога или поручительства финансовой организации

- Ко второму виду относят долги с просроченным исковым периодом, или те, которые задолжала ликвидированная, в соответствии с нормами Закона, организация.

Обязанность бухгалтера создавать резерв по сомнительным долгам

2011 год стал переломным моментом для бухгалтеров любого предприятия. С это года Министерство Финансов вменило в обязанность создавать резервные фонды предприятий по сомнительным долгам, которые следует учитывать в бухгалтерском учете.

После проведения анализа расчетов со своими партнерами, выявляется дебиторская задолженность, по которой следует создавать резервные средства.

Правовые акты по ведению бухгалтерского учета не дают строго регламента по его созданию, организация должна сама определить свою учетную политику и закрепить ее при создании резерва по сомнительным долгам. В политике можно установить порядок создания дебиторской задолженности на всю задолженность, а в налоговом учете можно его и не формировать, так как это создает трудности для бухгалтера по подсчету сроков.

Можно опираться на Налоговое Законодательство, на статью 266 Кодекса:

- Если срок сомнительной задолженности превышает 3 месяца, то создают резерв на стопроцентную сумму выявленной при анализе задолженности

- При сроке невыполнения своих обязательств партнером организации от 45 до 90 дней, создают резервный фонд до 50% от долговой суммы

- Если сроки неисполнения платежей не превышают 45 дней, то резервный фонд не создается.

Есть и некие отличия, при создании бухгалтерского и налогового резервов по срокам, зачастую они не совпадают. Если в бухгалтерском учете создание резерва обязательно, то в налоговом его можно и не создавать. Создание резервов в бухгалтерском и налоговом учете значительно отличаются друг от друга, и они имеют свой порядок создания и экономическое значение.

Создание резерва в налоговом учете

Создают резерв в налоговом учете для ослабления налогового бремени на предприятие, если расчеты с партнерами не осуществлены, но налог на полученную от финансовых операций прибыль уже оплачен. То есть, предприятие перечислило в налоговые органы средства, за то, что отгрузило продукцию партнеру, но оплату за него не получило, и возникла в этом случае дебиторская задолженность.

Если долг переведен в статус безнадежного, то его включают в статью внереализационных расходов, и исключают из налогообложения на полученную прибыль. При создании заранее резерва, все безнадежные долги списываются за счет этих средств.

Ст. 266 НК РФ подробно разъясняет принцип формирования резервных средств по сомнительным долгам для налогообложения на прибыль предприятия.

Резервируют средства в конце отчетного налогового периода, основываясь на проведенной аналитике состояния долгов предприятию.

Резерв в бухгалтерском учете

Новые поправки к ведению бухгалтерского учета не дают четких определений по созданию резерва, определению его суммы. Сотрудники бухгалтерии должны устанавливать резерв для каждого создавшегося сомнительного долга, учитывать платежеспособность партнера и вероятность поступление платежа. Отчислять резервы по сомнительным долгам следует в прочие расходы предприятия. Министерство Финансов рекомендует создать специальный, 63 счет, где и будут отражаться созданные резервные отчисления. Исчисляют резервы в бухгалтерском учете в последний день отчетного периода, а проводка проходит следующим образом:

Корреспонденция счетов | Содержание операции | |

Дебет | Кредит | |

91-2 | 63 | Сформирован резерв по сомнительным долгам |

Если был списан резерв по сомнительному долгу, но партнер все-таки расплатился, то применяют следующие проводки:

Корреспонденция счетов | Содержание операции | |

Дебет | Кредит | |

51 | 62 | Получены денежные средства |

63 | 91-1 | Отражено списание суммы резерва по сомнительным долгам |

В том случае, если сумма резерва не была израсходована полностью, то она переносится на новый отчетный период, на общий баланс. Это может быть отражено так:

Корреспонденция счетов | Содержание операции | |

Дебет | Кредит | |

63 | 91-1 | Списаны неиспользованные суммы |

Какая разница при создании бухгалтерского и налогового резерва?

Главное отличие этих резервов в сумме, так в бухгалтерском учете следует создавать зарезервированные средства на всю сумму дебиторского долга, а при налоговом – сумма резерва не может превышать 10 процентный размер от полученной предприятием выручки за определенный налоговый период.

Возникают некоторые вопросы по списанию безнадежных и сомнительных долгов, например:

Если у фирмы имеется вероятность, что дебиторская задолженность (свыше 1,5года) не будет погашена, могу ли я сразу ее списать или должна создать резерв по сомнительным долгам?

Произошли изменения в Налоговом и Гражданском Законодательстве, положениями этих законодательных актов установлен предельный срок исковой давности по взысканию долгов – 10лет. То есть если долг не оплачен за этот период, то он списываются из резерва как безнадежный.

Причем Минфин позволил списывать все суммы дебиторской задолженности из созданного резерва, и ту сумму налога, которая должна быть отчислена на налог на прибыль.

Но очень важно найти первичные документы, подтверждающие возникновение задолженности, с указанием даты и суммы долга, это прямое указание НК РФ.

Какой можно сделать вывод по образованию резерва на сомнительные долги?

Созданный резерв может помочь обосновать списание задолженности, снизить налоговое бремя предприятию. И если сумма резервных средств не была использована в текущем отчетном периоде, то ее переносят в следующий отчет, и присоединяются к основным финансовым операциям.

helpacc.ru