Как проверить автомобиль на залог — Про Займ

Существуют недобросовестные владельцы авто, которые в момент заключения новой сделки не сообщают, что автомобиль находится в залоге. Поэтому часто требуется проверить автомобиль на залог из независимых источников. Ведь для покупателя автомобиля, заимодавца да и любого последующего залогодержателя об обременениях авто необходимо знать заранее. Существует четыре основных способа как узнать и проверить в залоге ли автомобиль:

- Проверить машину на залог можно убедившись, что оригинальный ПТС у владельца имеется.

Обычная практика банков — при залоге авто, ПТС оставлять у себя. Дубликат можно получить просто заявив в ГИБДД об утере. Поэтому смотрите на ПТС отметки «дубликат», «копия». ПТС конечно мог быть действительно утерян, но это никак не проверить. При этом, наличие оригинального ПТС не является гарантией, что автомобиль уже не находится в залоге, т.к., кредитуя заемщиков, банки не всегда требуют отдать им ПТС на хранение.

Эта база залоговых автомобилей позволяет проверить авто на залог по vin коду, по ФИО или наименованию залогодателя. Необходимо также учитывать, что отсутствие информации о залоге в реестре залогов еще не гарантия, что автомобиль не находится в залоге. Предыдущий залогодержатель мог просто не внести информацию о залоге в реестр, по закону регистрация залога автомобиля в реестре не является обязательной.

- Еще один реестр залоговых автомобилей находится по адресу vin.auto.ru

Этот проект — инициатива нескольких банков по обмену информацией об автомобилях в залоге у банков. Сделать проверку авто на залог по ней не составляет труда.

Эта база содержит авто в розыске, угоне и прочих ограничениях, введенных судами, следственными органами и.т.д. Узнать в залоге ли машина она не позволит, но эту функцию выполняют две вышеперечисленные базы.

Лишь проверка автомобиля на залог всеми вышеперечисленными способами даст достаточно большую вероятность отсутствия обременений на авто. Однако, эти превентивные меры недостаточны! О том, что необходимо сделать сразу после заключения договора залога, читайте в новой статье в скором времени!

pro-zaim.ru

Как проверить автомобиль на кредит или залог?

Приобретение автомобиля, уже бывшего в употреблении, априори связано с рисками для потенциального покупателя. Здесь вы не только рискуете купить автомобиль, который технически является неисправным. Наибольшая неприятность может заключаться в том, что это транспортное средство находится в залоге. В таком случае вы можете не только остаться без потраченных на приобретение денег, но и без самого транспортного средства. Вот поэтому следует хорошенько продумать свои действия по проверке машины перед её приобретением на предмет нахождения её в залоге и кредите.

Какие ограничения собственников заложенных автомобилей?

Прежде чем проверить автомобиль на предмет его залоговой составляющей в банке, нужно разобраться со всеми ограничениями, которые наложены на саму машину. Когда происходит оформление автокредита, транспортное средство выступает в качестве гаранта обеспечения выплат. При заключении кредитного договора между кредитодателем и заёмщиком ПТС остаётся у первой организации.

Это интересно! Первый опыт по закладыванию автомобильной техники был реализован в середине прошлого века в Штатах.

Данный документ возвращается собственнику автомобиля только после выполнения долговых обязательств по двухстороннему договору. Без наличия паспорта транспортного средства нельзя проводить какие-либо сделки с автомобилем. Но всё же хитрые злоумышленники выкручиваются из данной ситуации, предоставляя отпечатанную копию ПТС. В таком случае все обязательства перед компанией-кредитодателем переходят уже к новому владельцу транспортного средства.

Признаки залога или кредита

Чтобы убедиться в том, что приобретаемый автомобиль не станет для вас обузой в ближайшем будущем, следует детальнее разобраться в том, как проверить машину на предмет залога или кредита. Сразу следует изучить все прямые признаки. Один из таковых – это информация о банке или любой другой компании-кредитодателе, которая упоминается в страховом полисе КАСКО. Данная отметка – это прямое доказательство, что приобретаемый автомобиль – кредитный, и задолженность по нему ещё не аннулирована. Кроме всего прочего, есть несколько признаков, подтверждающих факт нахождения машины в залоге.

Чтобы убедиться в том, что приобретаемый автомобиль не станет для вас обузой в ближайшем будущем, следует детальнее разобраться в том, как проверить машину на предмет залога или кредита. Сразу следует изучить все прямые признаки. Один из таковых – это информация о банке или любой другой компании-кредитодателе, которая упоминается в страховом полисе КАСКО. Данная отметка – это прямое доказательство, что приобретаемый автомобиль – кредитный, и задолженность по нему ещё не аннулирована. Кроме всего прочего, есть несколько признаков, подтверждающих факт нахождения машины в залоге.

• Первый признак – копия паспорта транспортного средства без предоставления его оригинала.

• Второй признак – автомобиль продаётся спустя минимальный временной промежуток после приобретения. Если вы желаете приобрести автомобиль, который был у предыдущего владельца менее трёх лет, тогда вполне вероятно, что он находится в залоге. А объясняется это просто – автокредит должен погашаться, как правило, в течение трёх лет.

• Третий признак – автомобиль приобретён по договору комиссии. Данная причина должна вас насторожить. Запись об этом должна иметься в ПТС.

• Четвёртый признак – стоимость транспортного средства слишком занижена. Прежде чем приобрести автомобиль, нужно хорошо «погуглить», сколько стоят аналогичные автомобили на вторичном рынке. Слишком низкая цена – явный повод насторожиться. Это значит, что продавец хочет «спихнуть» автомобиль в наиболее краткие сроки.

• Пятый признак – отсутствие документов на приобретение автомобиля. Если владелец продаваемой машины не может предоставить договор о купле-продаже, тогда это явная причина насторожиться. Ведь есть вариант того, что в данном документе присутствует информация о том, что автомобиль находится в залоге.

• Пятый признак – отсутствие документов на приобретение автомобиля. Если владелец продаваемой машины не может предоставить договор о купле-продаже, тогда это явная причина насторожиться. Ведь есть вариант того, что в данном документе присутствует информация о том, что автомобиль находится в залоге.

Важно знать! Если все перечисленные выше признаки отсутствуют, то это не является стопроцентной гарантией того, что машина полностью чиста юридически. Может быть такое, что залог на автомобиль оформлен не через банк, а заключён с ломбардом или частным лицом. В таком случае проверить наличие дополнительных обязательств практически невозможно.

Как проверить автомобиль на залог?

Конечно, можно обзвонить все банки Украины, которые принимают машины в качестве залогового имущества, но это практически неосуществимо. Кроме того, информация о банковских клиентах полностью конфиденциальна, и никто не обязан предоставлять её вам. Пока не создана единая база заложенного автотранспорта, сделать это будет невозможно.

Также малый процент успеха вам гарантирован в случае обращения в дилерский центр. Партнёрская база банков, с которыми сотрудничает фирма, ограничена, поэтому мало чем поможет даже платная проверка. Но крупные центры могут лишь гарантировать то, что автомобиль не был куплен у них или партнёров в кредит. Вам не могут предоставить стопроцентную гарантию того, что искомый вами автомобиль чист или находится в залоге, различные организации. Они также обманывают своих клиентов.

Важно знать! Если контора предлагает вам платную услугу по проверке автомобиля через базы ГАИ на предмет залога, не верьте – это обман чистейшей воды. В ГАИ не ведётся учёт автомобилей, находящихся в залоге. Ею владеют лишь заёмщик и соответствующий банк.

По VIN-коду

Одним из действенных способов проверки юридической прозрачности автомобиля является его проверка по VIN-коду. Эта процедура абсолютно бесплатна, кроме этого, для вашего же удобства данный вопрос разрешим в режиме онлайн. Существует несколько сайтов, которыми можно воспользоваться. Если автомобиль находится в списке залогового имущества, тогда вы обременили себя лишними финансовыми хлопотами.

Одним из действенных способов проверки юридической прозрачности автомобиля является его проверка по VIN-коду. Эта процедура абсолютно бесплатна, кроме этого, для вашего же удобства данный вопрос разрешим в режиме онлайн. Существует несколько сайтов, которыми можно воспользоваться. Если автомобиль находится в списке залогового имущества, тогда вы обременили себя лишними финансовыми хлопотами.

Зимой прошлого года была окончена работа по созданию Реестра залогового имущества. Здесь собрана информация обо всех автомобилях, что находятся в залоге не только у банков, но и у других физических и юридических лиц. В качестве документального подтверждения можно получить выписку у нотариуса. Она будет стоить 17 гривен.

Полезно знать! В Единый реестр движимого имущества попадают только те транспортные средства, степень ликвидности которых занижена. Высоколиквидный товар открыто продаётся через интернет и полиграфические издания.

Реестр залогового имущества

Реестр залогов движимого имущества был создан с целью удовлетворять требования залогодержателя за счёт имущества должника перед ним залогов, что ранее были зарегистрированы или нет. При помощи данного сервиса как физические, так и юридические лица имеют доступ к информации о существовании залога под конкретное движимое имущество или об отсутствии такового.

Информация, зарегистрированная в Государственном реестре залогов, является гарантом того, что если должник не будет выполнять свои обязательства или станет банкротом, то залогодатель будет вправе применять к нему соответствующие санкции. Информация является общедоступной, и ею могут пользоваться в финансовых кругах, чтобы определить факт наличия залога на конкретное движимое имущество.

Информация, зарегистрированная в Государственном реестре залогов, является гарантом того, что если должник не будет выполнять свои обязательства или станет банкротом, то залогодатель будет вправе применять к нему соответствующие санкции. Информация является общедоступной, и ею могут пользоваться в финансовых кругах, чтобы определить факт наличия залога на конкретное движимое имущество.

Система реестра требует от заявителя заявления либо сообщения о том, что присутствует залог на определённое движимое имущество должника. Регистрация происходит не именно по наличию факта залога, а только по сообщению о существовании такового. Данная информация является достаточной для предостережения третьих сторон о том, что на предмет залога может посягать также и другая сторона. В данную информацию включены следующие детали:

• Данные о месторасположении залогодателя и его название.

• Если предметом залога выступает автомобиль либо другое транспортное средство, тогда его серийный номер.

• Общая информация о заложенном движимом имуществе.

Держателем данного электронного реестра является Министерство юстиции Украины. Регистраторами выступают: Информационный центр Министерства юстиции, государственные и частные нотариусы, коммерческие банковские структуры. Зарегистрировать факт залога движимого имущества можно в одном из указанных органов на выбор заявителя. В случае обращения к нотариусам со сторон взимается не только плата за внесение информации в Государственный реестр залогового движимого имущества, но и за услуги по осуществлению манипуляций с реестром. Чтобы зарегистрировать залог, необходимо заплатить 34 гривны, чтобы внести изменения – столько же, но за исключением ряда случаев, в которых за изменения плата не взимается:

• Заявление было подано в пятидневный срок после регистрации залога.

• Если неверная информация была занесена по вине регистратора.

Исключение из реестра осуществляется также бесплатно, а выписка, сделанная из него, стоит 17 гривен. В итоге получается, что обеспечение залоговых обязательств носит вещно-правовой характер, ибо залогодатель, который нарушил оговоренные и задокументированные обязательства, лишается права обладания имуществом. Оно изымается на основании судебного решения в принудительном порядке. Природа залогового права является обязательственной, а залог, следовательно, – вещный способ исполнения данных обязательств.

Как не стать жертвой мошенников?

Чтобы не попасться «на удочку» мошенников, необходимо обладать соответствующими юридическими знаниями. Особое внимание стоит уделять изучению договора купли-продажи. Если таковой корректно заполнен, значит, автомобиль юридически чист, и его приобретение не станет для вас неприятным сюрпризом в виде возложенных обязательств по залогу. В данном документе должно быть отмечено следующее:

— данные паспортов обоих сторон.

— время, место и дата составления договора купли-продажи.

— сведения о транспортном средстве (переносятся сугубо из его паспорта).

— стоимость автомобиля.

В конце составленного договора стороны должны поставить свои подписи. Под составленным договором должны стоять подписи сторон. Юридически значимым будет включение в договор пункта, в котором указывается, что автомобиль не является залоговым движимым имуществом.

Если купили заложенный автомобиль?

Скажем правду. Данная ситуация сложна, и выбраться из неё не так-то просто. Зачастую лицо, приобретающее автомобиль, узнаёт о факте его залога на этапе, когда банк обращает на него взыскание по неуплате долга. Первым и наиболее логичным вариантом будет подача искового заявления в суд. Разбирательство может продлиться несколько месяцев, но есть вариант (не стопроцентный), что удастся сохранить автомобиль в своём владении. Как правило, покупателю всё же потребуется погасить часть финансовых средств по залогу. Если вооружиться сильной поддержкой со стороны «подкованного» специалиста, то можно оспорить наложенный арест и спокойно продолжать пользование автомобилем.

Скажем правду. Данная ситуация сложна, и выбраться из неё не так-то просто. Зачастую лицо, приобретающее автомобиль, узнаёт о факте его залога на этапе, когда банк обращает на него взыскание по неуплате долга. Первым и наиболее логичным вариантом будет подача искового заявления в суд. Разбирательство может продлиться несколько месяцев, но есть вариант (не стопроцентный), что удастся сохранить автомобиль в своём владении. Как правило, покупателю всё же потребуется погасить часть финансовых средств по залогу. Если вооружиться сильной поддержкой со стороны «подкованного» специалиста, то можно оспорить наложенный арест и спокойно продолжать пользование автомобилем.

Если дело будет проиграно покупателем, а автомобиль принудительно изымут по решению суда, он имеет законное право требовать возмещения средств, которые были уплачены недобросовестному продавцу. Нормально решить вопрос не получится, даже если он и найдётся, ведь его цель и заключалась в том, чтобы «спихнуть» проблемное движимое имущество, сняв с себя обязательства по уплате денег по залогу за него. Если же бывший владелец попал в затруднительное финансовое положение, тогда вы точно не возглавите очередь кредиторов.

Полезно знать! В нотариальной выписке из Реестра залогового движимого имущества отражаются данные об автомобиле, что он на конкретное время и дату там не значился. Если вы возьмёте такую, то будете иметь сильный козырь при возникновении спорной ситуации, и банк вас не обяжет погашать чужой кредит, да и не будет иметь законных оснований на то, чтобы забрать автомобиль.

Суд в данном случае встанет на вашу сторону и возложит на продавца обязательство по возврату вам финансовых средств в виде стоимости приобретённого автомобиля, но сделать это будет сложно. Такие продавцы официально не обладают никаким имуществом, на которое можно было бы перенаправить взыскание. Можно поступить также недобросовестно, как поступили с вами, но мы не рекомендуем этого делать, так как даже в силу всего произошедшего и того, что вы – пострадавшая сторона, это незаконно, в первую очередь, и нечестно. Такие действия требуют быстрого реагирования, пока постановление об аресте имущества не дошло до органов ГАИ.

Суд в данном случае встанет на вашу сторону и возложит на продавца обязательство по возврату вам финансовых средств в виде стоимости приобретённого автомобиля, но сделать это будет сложно. Такие продавцы официально не обладают никаким имуществом, на которое можно было бы перенаправить взыскание. Можно поступить также недобросовестно, как поступили с вами, но мы не рекомендуем этого делать, так как даже в силу всего произошедшего и того, что вы – пострадавшая сторона, это незаконно, в первую очередь, и нечестно. Такие действия требуют быстрого реагирования, пока постановление об аресте имущества не дошло до органов ГАИ.

В таком случае покупатель будет вправе требовать от вас возврата денежных средств, если с его стороны будет доказано то, что вы знали о наличии обременительных факторов. Конечно, это сложно будет доказать, так как никакого бумажного подтверждения вы могли и не получить. Такое решение может сработать в некоторых случаях, но оно может вернуться к вам разительным «бумерангом» закона.

Выводы

Получить стопроцентную гарантию того, что приобретённый автомобиль не находится в залоге, можно, только приобретая новое транспортное средство. Покупка автомобиля с рук – это всегда риск в определённой степени. Но в ваших силах на начальном этапе оградить себя от обременительного приобретения и не стать жертвой злоумышленников.

1. Осторожничайте, если владелец автомобиля предъявляет только паспорт транспортного средства при его продаже.

2. Подумайте сто раз, почему цена за машину в разы ниже средней на рынке за аналогичную модель.

3. Обратитесь с просьбой предоставить полис КАСКО и документы на приобретение автомобиля.

4. Доверьтесь своей интуиции. Если владелец ведёт себя как-то нервно, спешит продать автомобиль без видимых на то причин, не экономьте, а лучше откажитесь, дабы не попасть в капкан лишних обязательств.

Подписывайтесь на наши ленты в Facebook, Вконтакте и Instagram: все самые интересные автомобильные события в одном месте.

Была ли эта статья полезна?

Да Нет

auto.today

Как проверить машину на кредит или залог онлайн

Покупка автомобиля б/у – определенный риск для нового владельца. Доступность автокредитов делает вероятность приобретения «залогового» ТС довольно высокой. Как проверить машину на кредит или залог, чтобы избежать в дальнейшем неприятных сюрпризов и претензий со стороны финансового учреждения, выдавшего кредит на покупку авто или под его залог? Сделать это не трудно, причем следует проводить подобную проверку в любом случае, а не только при возникновении сомнений в честности владельца вашей «автомечты».

Проверяем чистоту сделки

Следует сразу же отметить, что после подписания договора купли-продажи будет довольно проблематично доказать, что вы не знали об обременении, наложенном на машину.

Существует ряд признаков, которые говорят о возможном недобросовестном поведении продавца. Если вы их проигнорировали, не посчитали, что проверить данные стоит перед нотариальным оформлением, то вполне возможно новый автовладелец был в курсе происходящего.

Чтобы не доказывать впоследствии собственную непричастность к кредиту, лучше сразу позаботиться о том, как проверить машину на кредит или залог. И сделать это до оформления договора (нотариально заверенного) купли-продажи.

Стоит проверить машину на залог и кредит до подписания документов о покупке

Стоит проверить машину на залог и кредит до подписания документов о покупкеКосвенные признаки недобросовестной сделки

Для оформления сделки добросовестный продавец готов предоставить максимальный пакет документов, подтверждающий данные о продаваемом ТС. Стоит проявить бдительность, если:

- Нет оригинала паспорта на машину. Любые отговорки и попытка оформить сделку по копии свидетельствует не в пользу продавца, процедура получения дубликата документа в случае его утраты не сложная.

- Авто было куплено по договору комиссии. Кстати, данные об этом указываются непосредственно в паспорте.

- С момента приобретения машины владельцем до момента ее продажи прошло слишком мало времени. Три года – вот стандартный срок большинства автокредитов. Если он не истек, следует задуматься, как проверить машину на кредит или залог.

- Отсутствие договора (оригинала) купли – продажи. Обычно в нем ставится отметка об обременении. Его отсутствие – серьезный повод задуматься.

- Низкая стоимость. Стандартная уловка мошенников: желание сэкономить на покупке заставляет забыть об элементарных правилах и осторожности.

Примечание: даже если продавец готов предоставить весь пакет документов, это не гарантирует «чистоту» сделки. Лучше задуматься о том, как проверить машину на кредит или залог до подписания документов, чем в дальнейшем узнать об обременении в микрофинансовой организации, автоломбарде или у частного лица.

Детали оформления сделки

Желательно, чтобы во время оформления сделки продавец предъявил оригиналы документов на машину. В них обычно делают отметки об обременении. Можете попросить владельца договор страхования, там также может содержаться информация о залоге.

Настоятельно требуйте включения в договор купли-продажи значимого пункта: отсутствие какого-либо обременения на авто (нотариус подскажет, как грамотно сформулировать данный пункт с юридической точки зрения).

Где проверить автомобиль на кредит или залог

Не пожалейте времени, чтобы воспользоваться проверкой авто на предмет обременения. Сделать это несложно, достаточно узнать vin ТС, чтобы проверить автомобиль на кредит или залог онлайн.

Онлайн сервис ГИБДД

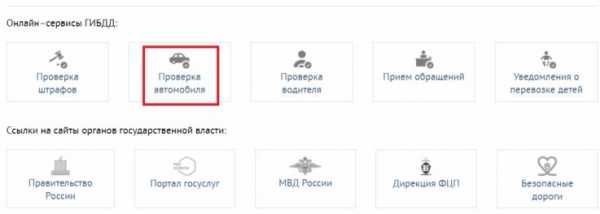

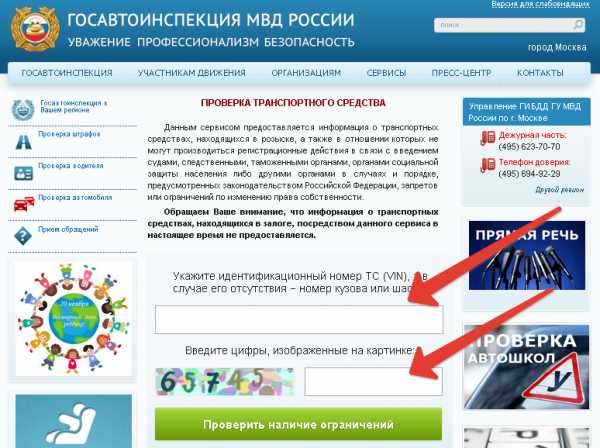

В первую очередь, рекомендуется обратиться к сервису проверки на портале ГИБДД вашего региона. Для этого зайдите на gibdd.ru и в меню справа найдите онлайн-сервис «Проверка автомобиля».

Как проверить машину на кредит или залог онлайн на сайте ГИБДД

Как проверить машину на кредит или залог онлайн на сайте ГИБДДРезультаты такой проверки покажут, есть ли запрет на рег. действия, находится ли машина в розыске, попадала ли в ДТП, а также предоставит основные данные о покупаемой машине и её регистрации.

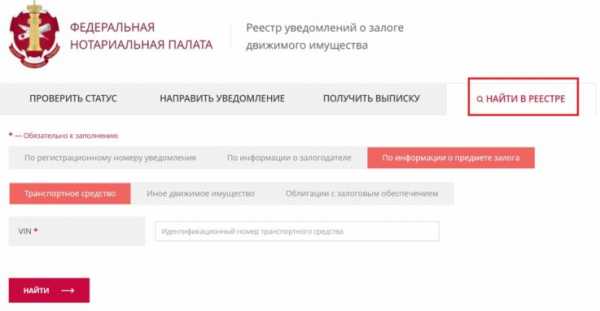

Сервис ФНП

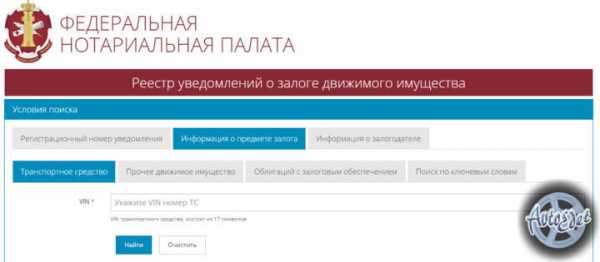

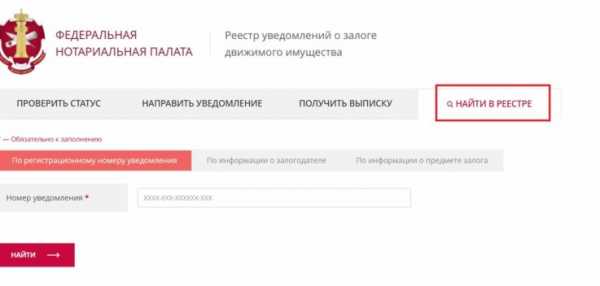

Следующий рекомендуемый для проверки ресурс — Реестр уведомлений о залоге движимого имущества Федеральной нотариальной палаты. Как проверить машину на кредит или залог на этом сайте? Заходим на reestr-zalogov.ru и выбираем вкладку «Информация о предмете залога». Вносим вин-код проверяемого автомобиля и нажимаем кнопку «Найти».

Проверка по реестру залоговых автомобилей

Проверка по реестру залоговых автомобилейДругие способы проверки

Также, чтобы проверить машину на кредит или залог, можно воспользоваться порталом vin.auto.ru и fssprus.ru (здесь можно проверить продавца). Любой из этих ресурсов покажет, есть ли обременение на интересующем авто. Достаточно зайти на любой (а лучше на все), ввести вин-код и оценить полученную информацию. Не нашли вин в списке? Следовательно, обременение на этом автомобиле отсутствует.

Если вы не доверяете результату онлайн проверки, можно обратиться к нотариусу, чтобы взять выписку по конкретному автомобилю. Эта услуга платная, но стоит недорого, лучше потратить небольшую сумму, но быть уверенным в «чистоте» приобретаемого авто.

Выводы

Почему так важно знать, как проверить машину на кредит или залог? Дело в том, что по действующему законодательству совершенная сделка по покупке движимого имущества (авто) предполагает переход всех долговых обязательств на нового владельца. Доказать в дальнейшем свою неосведомленность довольно сложно. Суд в таких делах часто становится на сторону финансовой организации – кредитора, интересуется, почему вы пошли на оформление сделки, не видя оригиналов документов. Чтобы избежать подобных осложнений и финансовых потерь, проверьте приобретаемое ТС на предмет залога заранее.

Видео: Как проверить машину на кредит или залог через интернет

Очень полезное видео о том, где описаны основные интернет-ресурсы, позволяющие проверить машину на кредит или залог онлайн.

avtoedet.ru

3 простых шага в 2018 году

Содержание статьи

Что такое залог автомобиля?

Яркая и агрессивная реклама, заманчивые скидки и акции постоянно заманивают покупателей приобретать различные вещи и предметы, с использованием кредитных или заёмных средств. Таким образом кредитные организации зарабатывают деньги, а потребители получают возможность пользоваться имуществом, которое им не по карману на данный момент, уже сейчас, а платить за него частями.

Купить хорошую современную машину с учётом настоящих рыночных цен на собственные деньги, согласитесь, достаточно проблематично. Более простой способ – купить её в кредит. В этом случае у кредитора возникает вопрос обеспечения выплаты кредитных денег со стороны заёмщика. Чтобы банк был спокоен за свои денежные вложения, он оставляет у себя главный документ транспортного средства – ПТС (паспорт технического средства). Без него невозможно произвести регистрационные действия, направленные на отчуждение (путём продажи или дарения) движимого имущества до полной выплаты кредита.

Таким образом, возникает залог автомобиля. В случае, если кредит не будет платиться заёмщиком, кредитор может изъять автомашину, согласно договору залога, и, реализовав ее на торгах, вернуть свои денежные средства.

Следует отметить, что кредитором может стать не только банк, но и другие финансово–кредитные учреждения, готовые профинансировать покупку автомобиля на условиях кредита, а также частные лица.

Также залог может возникнуть в результате обращения владельца ТС в автоломбард или к кредитору – физическому или юридическому лицу. В этом случае речь идет не о покупке автотранспорта, а о займе денежных средств под его залог.

Согласно настоящему законодательству, залоговые автомобили должны находиться в собственности заёмщика до полного исполнения долговых обязательств перед кредитором.

Для чего необходимо проверять автомобиль на залог?

Как оказывается на практике, и залоговый автомобиль можно продать. Если сделать «все по уму», то предварительно перед продажей необходимо получить разрешение кредитора на продажу имущества и договориться о том, как и кто будет его продавать: сам заёмщик или кредитор. В ходе таких событий информация о залоге автомобиля будет открытой и предоставлена всем покупателям. А покупать или нет такой автомобил, будут решать именно они.

Если владелец заложенного авто изначально идёт на обман, умалчивает информацию о залоге, и предоставляет во время сделки купли–продажи дубликат ПТС, полученный специально для этого, то это действие интерпретируется как уголовное преступление. В зависимости от размера суммы, которую заёмщик должен банку, это может быть мошенничество в крупном или особо крупном размере.

Самой распространенной криминальной схемой на сегодняшний день, относительно продажи авто, купленного в кредит, является следующая схема:

- злоумышленником приобретается новое дорогостоящее транспортное средство через салон, при этом он не собирается вообще платить кредит;

- автомобиль регистрируется согласно правилам в ГИБДД;

- через короткий промежуток времени злоумышленник заявляет в полицию о потере ПТС и получает дубликат;

- выставляет машину на продажу по сильно заниженной цене, в надежде на то, что это быстро привлечёт покупателя, который поторопится «урвать» такое сокровище;

- для перехода права собственности автомобиля достаточно подписать договор о купле – продаже ТС обеим сторонам, продавцу и покупателю, после чего владельцем проблемного автомобиля станет покупатель. Также он приобретёт все долговые обязательства по данному имуществу и неприятные последствия такой покупки.

Именно по этой причине покупателям нужно быть предельно осторожным при выборе подержанного автомобиля.

Последствия покупки залогового авто

Последствия покупки залогового автомобиля могут быть разные, в зависимости от того, каким способом такой автомобиль был приобретен:

- Если покупатель знал о залоге, и сделка осуществлялась под контролем той стороны, которая выступала в качестве кредитора, то значит, были достигнуты договоренности между сторонами, и новый хозяин авто принял на себя кредитные обязательства добровольно и готов их оплачивать. При этом, как правило, стоимость купленного автотранспорта и оставшаяся сумма кредита составляют среднюю рыночную цену данной модели авто.

- Если покупатель не знал о залоге, и он приобрёл залоговое имущество в результате обмана, мошенничества и собственной невнимательности в вопросе выбора ТС, то в этом случае могут быть разные варианты развития событий:

- спустя некоторое время после покупки банк может предъявить требования о взыскании задолженности по уплате процентов, пени, неустоек и самого кредита в адрес нового собственника ТС. Это может быть сделано в качестве уведомления о досудебной претензии по почте, в некоторых случаях по телефону. Банк предложит урегулировать данный вопрос в определённые сроки в добровольном порядке или в случае отказа, он обратится в суд;

- также новый владелец автомобиля в залоге может узнать о задолженности перед кредитором уже от судебных приставов. Возможны опись и арест самой автомашины, временное ограничение в праве управления транспортными средствами (лишение водительских прав до момента полного исполнения кредитных обязательств), наложение ареста на банковские счета и карты нового хозяина автомобиля в залоге.

Стоимость машины, при этом, значительно превысит среднюю рыночную цену данной модели авто, даже при условии того, что оно было куплено по сильно заниженной цене.

Cама по себе проблема не решится, кредитор не спишет долг с невнимательного покупателя, по причине «я не знал», «это не мой долг». Поэтому владелец залогового авто будет вынужден действовать и доказывать свою непричастность к этому кредиту. Нужно заручиться поддержкой квалифицированного юриста, определять тактику и стратегию в данном вопросе. Возможно, эту проблему можно решить непосредственно с продавцом автомобиля, в досудебном порядке. Возможно, придётся обращаться в суд и проводить разбирательство по существу дела. Для суда необходимо представить доказательства добросовестности покупателя, а именно, продемонстрировать действия по проверки автомобиля до момента его покупки. У каждого покупателя есть возможность это сделать, а если он проигнорировал такую возможность – это может послужить отказом в удовлетворении его требований. В суде нужно показать выписку из нотариального реестра, полученную на бумажном носителе. Она должна быть заверена датой, которая будет предшествующей дате покупки того самого авто. Устные свидетельствования вроде «Я заходил на сайт ФНП, там не было залога» доказательствами не являются.

Способы проверки автомобиля на залог

Вопрос: «как проверить в залоге автомобиль или нет?» в большинстве случаев возникает у тех автолюбителей, которые присматривают для себя на вторичном рынке добротную машину, выпущенную с конвейера менее 3 лет назад. Так как обычно автокредит даётся на срок до 3 лет, именно машины с таким возрастом и могут находиться в залоге.

О том, как проверить авто на залог, сейчас существует масса открытой информации, советы специалистов и опытных покупателей можно прочесть на разных форумах и в автомобильных чатах. Осуществить проверку можно самостоятельно и бесплатно, или можно воспользоваться платными услугами специализированных сайтов и организаций.

Для проверки необходимо знать VIN–номер транспортного средства независимо от того, какой из способов вы выберите. Если продавец не даёт информацию об индивидуальном номере автомобиля, стоит сразу отказаться от покупки.

Итак, проверка залога автомобиля по VIN бесплатно, происходит следующим образом:

- Нужно зайти на официальный сайт ГИБДД, при этом не нужно проходить регистрацию и авторизацию.

- В верхней части страницы есть вкладка «Сервисы» (фото 1) или можно воспользоваться полем «Онлайн –сервисы ГИБДД», которое расположено внизу каждой страницы (фото 2).

- В поле «Проверка автомобиля» необходимо ввести VIN (фото 3). Сайт перенаправит вас на интернет–ресурс нотариальной палаты, где находится реестр залоговых автомобилей. Результатом проверки станет не только информация о залоге, также можно узнать сведения о количестве собственников автомобиля, об его участии в ДТП, об угоне, проверить наличие ограничений, и даже можно получить данные о действующем ОСАГО. Таким образом, любой человек, знающий вин-номер автомобиля, может получить полную информацию о транспортном средстве.Также можно осуществить проверку самого владельца через сайт судебных приставов на предмет ареста автомобиля по причине долгов. Для этого нужно знать фамилию, имя и отчество владельца ТС, его дату и место рождения. Сайт www.fssprus.ru даёт подобную информацию бесплатно и в открытом режиме. Для автомашин, зарегистрированных в столице и ее области, можно узнать всю историю на сайте Автокод. С помощью данного ресурса можно получить все сведения о машине: количество собственников, нахождение у юридического лица, ДТП, угон, страховые случаи, залог и даже работа автомобиля в такси. Для этого необходимо указать на сайте avtokod.mos.ru. следующие сведения: VIN или гос. номер или СТС. Следует отметить, что практически все автомобильные торговые площадки также производят проверку автомобилей, которые выставлены у них на продажу. Как правило, отчёт присылается заказчику только на платной основе.

Реестр залоговых автомобилей

Многие автолюбители знают, что существует база залоговых автомобилей. Согласно федеральному закону № 379 от 2013 года, она формируется с середины 2014 года в ФНП (федеральной нотариальной палате) на рекомендательной и добровольной основе. То есть финансово–кредитные учреждения, после выдачи кредита и заключения договора с заёмщиком, могут по своему усмотрению отправить уведомление о залоге в нотариат.

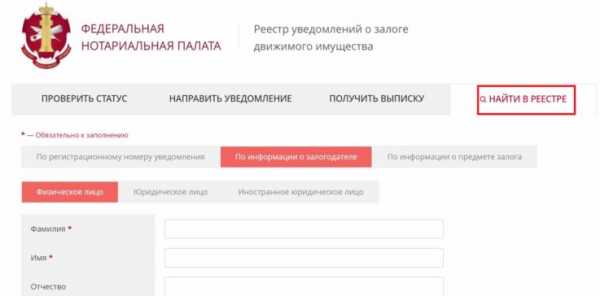

После оформления бумаг, заёмщику передаётся сертификат о внесение в реестр залоговых автомобилей. А Федеральная Нотариальная Палата на своём официальном сайте www.reestr-zalogov.ru предоставляет в открытом доступе для всех желающих информацию о таких автомашинах. Для получения информации нужно знать регистрационный номер уведомления (фото 1), сведения о залогодателе (фото 2) или VIN–номер (фото 3):

В том случае, если в базе данных нет информации по данному транспортному средству, то система выдаст «Информация не найдена». Если интересующий вас автомобиль находится в данном реестре, то, согласно запросу, вы узнаете дату регистрации залога, информацию об имуществе, сведения о залогодателе и залогодержателе. Кроме того, можно получить информацию обо всех залогах относительно конкретного лица – залогодержателя за текущий год.

Следует отметить, что банки отправляют данные о залогах в нотариат, так как это в их интересах. А если автомобиль находится в залоге у частного лица–кредитора, или в автомобильном ломбарде, то никакой информации в реестре нотариусов о нём, скорее всего, не будет. Это означает, что нельзя полагаться на этот реестр как на «панацею от всех бед», стоит осуществить комплексную проверку по всем возможным каналам.

Как не купить залоговое имущество?

Автомобильный вторичный рынок находится под влиянием микро и макроэкономических процессов. Поэтому сейчас на рынке очень много продавцов и предложение превышает спрос. Изобилие продаваемых транспортных средств поражает, выбор огромен, но покупатель всегда ищет соотношение цены и качества. Как правило, цена имеет решающее значение.

Именно поэтому мошенники всегда сильно занижают цену, когда продают те автомобили, которые нельзя продавать без ведома залогодателя. Человеческая жадность, как мать порока, притупляет чувство опасности и подозрительности, и подталкивает к быстрой и необдуманной покупке. Обращая своё внимание на добротные машины, продающиеся по демпинговым ценам, стоит проводить серьёзную проверку их жизненного пути. Возможно, он приведёт вас именно к кредитору.

Что касаемо цены при продаже автомашины, которая находится в собственности последнего хозяина менее трёх лет, то тут могут быть дополнительные подводные камни. Продавцы, конечно же, не хотят платить налоги с продажи и поэтому уговаривают покупателей указывать чисто символическую цену. Это чревато тем, что в случае расторжения договора, при самом хорошем положении дел, автомобиль вернётся прежнему автовладельцу, а покупателю, по закону, вернётся та сумма, которая была указана в договоре.

Отсутствие оригинала паспорта ТС и документов, на основании которых было приобретено выбранное вами авто, также могут быть признаками залога. Мошенники получают дубликаты ПТС, якобы в результате утери документа, а договор купли–продажи не показывают (якобы утерян, не нашёл, забыл) покупателю по причине того, что в нем находятся данные о кредите. Следует внимательно изучить ПТС, в нём могут быть отметки о договоре комиссии

При выборе автомобиля стоит обратить внимание на короткий срок владения им продавца. Стандартный автокредит даётся на три года, а злоумышленники, как правило, выжидают от нескольких недель до нескольких месяцев после покупки и начинают продавать залоговый автомобиль. Расспросите хозяина, сколько времени он владеет имуществом и по какой причине продаёт его. Чем больше вопросов, тем сильнее они заставляют нервничать мошенника. Покажите свою осведомлённость в данном вопросе. Запишите данные продавца и VIN-номер машины.

Заключение

Покупка автомобиля с рук всегда сопровождается рисками. Однако, если подойти к этому делу с предельной осторожностью и внимательностью, то на вторичном автомобильном рынке можно купить хороший и юридически чистый автомобиль за приемлемые деньги.

Нужно следовать советам юристов и бывалых автолюбителей, которые знают, что максимальную информацию о любой автомашине может дать её VIN–номер. Честный продавец без проблем даст идентификационный номер машины потенциальному покупателю.

Главную опасность при покупке, на данный момент, может представлять залог авто. Так как при покупке залогового автомобиля долговые обязательства переходят на нового владельца. Для того чтобы покупка ТС радовала нового собственника и не повлекла за собой дополнительные расходы и хлопоты, нужно проверить автомобиль на наличие залога. Проверка залога автомобиля по VIN может занять некоторое время. Это можно сделать в режиме онлайн, бесплатно, но лучше всего получить выписку из реестра залоговых автомобилей у любого нотариуса.

Данный документ будет являться доказательством вашей бдительности и добросовестности, в случае, если вы приобретёте автомобиль с залогом по мошеннической схеме.

И помните, что залоговый автомобиль можно купить и на законных основаниях, если заёмщик (он же продавец) получит официальное разрешение на продажу от кредитора.

В 1999 году закончила с красным дипломом Волгоградский институт экономики, социологии и права по специальности экономист. В течении 10 лет работала в сфере недвижимости, именно юридическим сопровождением и договорами. В данный момент работаю в сфере управления гостиничного бизнеса. Писать статьи люблю со времен студенчества, нахожу это интересным и познавательным.

Оценка статьи:

Загрузка…Если Вам понравилась статья, поделитесь ею с друзьями!

autoizakon.ru

Как проверить автомобиль на залог или кредит в банке

Как проверить машину на кредит или залог в банке? В России такую проверку можно осуществить по вин коду (vin), гос. номеру, у нотариуса или на одном из официальных сайтов государственных служб. А теперь обо всем по порядку.

Любой покупатель, решившийся на приобретение подержанного автомобиля, рискует столкнуться с недобросовестным продавцом или мошенником.

Опытный автовладелец знает множество хитростей, помогающих найти технические недостатки при покупке подержанного автомобиля, которые тщательно пытается скрыть продавец. Но далеко не все понимают, насколько важно перед покупкой проверить «юридическую чистоту» сделки, т.е. удостовериться, что транспортное средство не заложено или не арестовано судебными приставами за долги владельца. Ведь в этих случаях покупатель рискует не только возможными финансовыми затратами на ремонт, но и вообще может лишиться своего автомобиля, а заодно и денег, потраченных на его приобретение.

В соответствии с гражданским законодательством РФ, в случае покупки автомобиля, который передан в залог, его новый владелец автоматически становится залогодателем и несет все обязанности прежнего собственника по договору залога. Это значит, что банк или любое лицо, которому продавец заложил автомобиль, может изъять его у нового собственника и продать, чтобы погасить долги прежнего.

Как определить, что автомобиль в кредите или залоге

На какие признаки обратить внимание перед покупкой автомобиля:

- На руках у продавца дубликат ПТС. При подписании договора залога автомобиля большинство банков требует от заемщика сдать подлинник ПТС на хранение и возвращает его только после того, как кредит будет погашен. Конечно, дубликат может понадобиться и по вполне объективным причинам (смена фамилии, порча и пр.). Наличие в дубликате ПТС в графе «Особые отметки» записи о том, что он выдан взамен утраченного, должно насторожить.

- В страховом полисе КАСКО в качестве выгодоприобретателя указан банк. Это значит, что в случае угона или полной гибели транспортного средства страховое возмещение получит не владелец машины, а банк-кредитор для направления суммы страховки в погашение задолженности по кредиту. Такая запись в полисе однозначно свидетельствует о том, что автомобиль в залоге.

- Предыдущий собственник владеет автомобилем непродолжительное время. Это связано с тем, что средний срок кредита составляет три-пять лет, и хозяин автомобиля за это время не смог погасить задолженность. Понимая, что в случае предъявления претензий со стороны кредитора может остаться без автомобиля, он старается в кратчайшие сроки его продать.

- Цена продажи значительно ниже рыночной. Причина та же, что и в предыдущем пункте. Владелец пытается как можно быстрее продать автомобиль, пока его не забрали за долги, и поэтому готов снижать цену до минимальной.

- Продавец отказывается предоставить документы на приобретение автомобиля. ПТС подтверждает право собственности владельца на ТС, но документом, на основании которого это право возникло, является договор купли-продажи (ДКП). Если машина приобретена за счет кредитных средств банка, то в ДКП это обстоятельство будет указано. Кроме того, транспортное средство может быть куплено за счет займа, предоставленного ломбардом или любым физическим лицом. Отказываясь показать документ-основание права собственности, продавец пытается скрыть факт наличия залога.

Очень внимательно нужно отнестись к тем ДКП, в которых предусмотрена рассрочка платежа, т.е. стоимость автомобиля выплачивается частями. В соответствии с законом, имущество находится в залоге у продавца, пока покупатель полностью за него не рассчитался.

Если ни одного из перечисленных признаков не обнаружилось, не стоит тут же подписывать договор купли-продажи и отдавать продавцу свои кровно заработанные деньги. Отсутствие этих обстоятельств не гарантирует чистоту сделки.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!или по телефону:

- Москва и область: +7-499-350-97-04

- Санкт-Петербург и область: +7-812-309-87-91

- Федеральный: +7-800-511-69-34

Проверка авто перед покупкой

Чтобы перед покупкой удостовериться в отсутствии обременений в отношении приобретаемого автомобиля, можно воспользоваться несколькими общедоступными сервисами.

- Сайт ГИБДД — http://www.gibdd.ru/check/auto/. Данный ресурс позволяет проверить ТС на предмет ограничения регистрационных действий, т.е. запрета на изменение собственника. Основанием запрета могут являться решения судов, следственных органов, судебных приставов и пр. Информации о заложенных автомобилях здесь нет, но сам факт ограничения регистрационных дейстивй может свидетельствовать о залоге либо об обращении взыскания на автомобиль для погашения долга владельца. Информация предоставляется по VIN-коду.

- Сайт Федеральной нотариальной палаты, которая ведет реестр уведомлений о залогах движимого имущества — https://reestr-zalogov.ru/. При заключении договора залога сведения о нем предоставляются нотариусу в виде уведомления и заносятся им в единую базу данных. Как правило, такие сведения регистрируют банки-кредиторы с целью защиты права залога, поэтому если автомобиль заложен банку, то информация о нем с большой долей вероятности присутствует в реестре.

- Сайт Федеральной службы судебных приставов — http://fssprus.ru/iss/. В разделе «Банк данных исполнительных производств» можно обнаружить информацию о том, что в отношении продавца автомобиля имеется исполнительное производство. Это существенно повышает риск сделки, т.к. продажа транспортного средства может быть оспорена кредиторами продавца. Кроме того, на момент совершения сделки в отношении ТС судебным приставом может быть вынесено постановление о запрете регистрационных действий, но в виду нерасторопности исполнительной системы данные о нем еще не поступили в ГИБДД.

- Сайт Федеральной миграционной службы — http://services.fms.gov.ru/info-service.htm?sid=2000. Перед покупкой необходимо проверить данные паспорта продавца и убедиться, что он является собственником транспортного средства. На сайте ФМС паспорт можно проверить на действительность. Если данные паспорта указаны в списке, то он недействительный. Распоряжаться имуществом имеет право только его собственник, в случае продажи машины по поддельному паспорту сделка признается недействительной, и автомобиль придется вернуть настоящему владельцу. А вот уплаченные за него деньги уже вряд ли когда-нибудь вернутся к покупателю.

- Сайт http://vin.auto.ru/. На данном сайте можно по номеру VIN найти информацию о заложенных автомобилях, которую предоставляют банки-партнеры сайта. Основная проблема в том, что количество банков, сотрудничающих с сайтом, очень ограничено.

Самая полная информация о кредитах и залогах собрана в НБКИ (Национальном бюро кредитных историй), поскольку ее предоставляют банки-кредиторы, заинтересованные в формировании кредитной истории заемщиков. Но запросить в НБКИ кредитную историю вправе только сам заемщик или кредитор (с согласия заемщика). Постороннее лицо получить сведения из НБКИ официальным способом не вправе, а продавец автомобиля вряд ли будет согласен раскрыть свою кредитную историю и представить выписку из досье.

Что делать, если, несмотря на всевозможные проверки, покупатель приобрел заложенный автомобиль? Запастить терпением, найти хорошего юриста и подавать иск в суд о признании права собственности на автомобиль в качестве добросовестного приобретателя либо требовать расторжения договора купли-продажи и возврата уплаченных денег. Скорее всего, решение суда будет в пользу добросовестного приобретателя.

Гораздо сложнее будет доказать добросовестность приобретения, если на момент подписания договора купли-продажи информация о залоге автомобиля была размещена на общедоступных ресурсах и у покупателя была возможность ее получить, но он ею пренебрег.

Если вы стали жертвой мошенников и приобрели заложенный автомобиль, то наш дежурный юрист онлайн готов бесплатно проконсультировать вас о необходимых действиях, которые вам нужно предпринять в ближайшее время.

law03.ru

Как проверить машину на кредит или залог в 2019 году

Покупка подержанного автомобиля – это заведомо большой риск. Совершенно неважно, где делается покупка. Как частные лица, так и салоны часто обманывают покупателей. Способов обмана много, но один из самых распространенных – продажа машин, по которым не был выплачен кредит или находящихся в залоге.

Способы проверки авто на залог

Многие банки, выдающие кредиты на крупные суммы, требуют у клиентов предоставить автомобиль в залог. Случаи, когда люди, уже заложившие авто, стремятся быстрее продать его третьим лицам, нельзя назвать редкими. То же самое касается машин, на которых «висит» непогашенный кредит. Задача покупателя состоит в том, чтобы не стать участником подобной схемы.

Проверка автомобиля на наличие залогов или кредитов осуществляется несколькими способами:

- Проверка по VIN-коду онлайн на официальном сайте ГИБДД. VIN-код представляет собой индивидуальный идентификационный номер, который присваивается каждому автомобилю. Его располагают на кузове автомобиля, на двигателе, а также указывают в сопроводительных документах. Первое, что необходимо сделать – сравнить VIN, указанный в документах с VIN-кодами на авто. Они должны совпадать полностью. Чтобы проверить машину на наличие залога или кредита, VIN-код вводится в специальную строку или окно, после чего нужно нажать нужную кнопку. На экране появится все, что имеется по искомому транспортному средству у организаций, занятых в финансовой сфере. Проверить по VIN-коду можно еще здесь.

- Реестр залогового имущества. В этом реестре собрана информация о всем движимом имуществе, находящегося в залоге.

- Хороший способ не стать обманутым – проверить данные продавца на совпадение с теми, что указаны в документах на автомобиль. Если продажа осуществляется по доверенности, то это главный повод начать интенсивную проверку.

- Самым надежным вариантом является обращение в специализированную экспертную компанию. Специалисты таких организаций способны осуществлять проверку разными способами. Их заключению действительно можно доверять. Главным минусом применения такого способа можно считать необходимость нести дополнительные расходы. Но это мелочи по сравнению с возможными убытками.

Проверка по VIN-коду на сайте ГИБДД

Как не стать жертвой мошенников

Первым признаком того, что перед нами мошенник, можно считать некоторую торопливость при заключении сделки. Если продавец предлагает «ускорить процесс», это уже подозрительно, тем более, когда у него вдруг находится «знакомый нотариус». Не стоит на это соглашаться, а лучше сразу отказаться от заключения договора, какими бы выгодными ни казались первоначальные условия. Большинство мошенников – отличные психологи. И свои знания они способны активно применять на практике. Существующая официальная процедура отнимает много времени и сил. Так, некоторые люди просто не могут устоять от соблазна стать владельцем новой машины без лишней волокиты.

Не стоит совершать сделку в одиночку. Лучше взять с собой одного-двух друзей. Очень неплохо, если кто-то из них обладает специфическими знаниями процедурных норм. Нужно попросить спутников следить за действиями продавца. Дело в том, что бывали случаи, когда после оформления официальных документов, покупатели получали на руки поддельный комплект бумаг. Такие ситуации вполне могут закончиться банальным исчезновением продавца вместе с авто. Заявлять об угоне бесполезно, так как право собственности доказать не получится.

Кроме того, лучше стараться не покупать автомобиль ни по каким доверенностям, кроме случаев, когда сделка совершается с людьми, которым можно доверять, например, хорошими знакомыми.

Признаки залога

Существует несколько явных признаков того, что кредит за автомобиль не погашен:

- очень маленький пробег авто;

- совпадение даты постановки на учет с датой снятия;

- цена автомобиля существенно ниже реальной;

- отсутствие следов эксплуатацией транспортного средства.

К этим признакам стоит добавить отсутствие какого-либо дополнительного оборудования, например, автомагнитолы, еще одного комплекта резины и всего, что характерно для автомобилей, которыми пользовались, но решили вдруг продать.

Нужно выяснить, имеется ли на руках оригинал ПТС. Как правило, именно оригинал служит для финансовых организаций гарантией залогового выкупа. Вести дела следует с непосредственным владельцем авто и избегать посредников.

Если доподлинно известно, что автомобиль был изначально куплен в кредит, необходимо, чтобы продавец предоставил все подлинные документы о полном погашении. Что касается залога, то здесь важно наличие товарного чека и всех сопутствующих выкупу бумаг.

Из-за налога на сделку, многие не хотят указывать в договоре реальную стоимость, по которой приобретается транспортное средство. Но жесткая позиция несогласия продавца указать реальную цену – это явный признак того, что с машиной что-то не в порядке.

Если вы купили кредитный автомобиль

Если случилось так, что автомобиль, находящийся в залоге у банка, все же был приобретен, то рано или поздно финансовое учреждение потребует погасить задолженность, чтобы выкупить машину. В противном случае автомобиль будет арестован и отогнан на специальную стоянку.

Если случилось так, что автомобиль, находящийся в залоге у банка, все же был приобретен, то рано или поздно финансовое учреждение потребует погасить задолженность, чтобы выкупить машину. В противном случае автомобиль будет арестован и отогнан на специальную стоянку.

Не стоит опускать руки и сдаваться, даже несмотря на то, что судебная практика не совсем однозначно подходит к данному вопросу. В арбитражных судах имели место прецеденты, когда взыскание не обращается на собственность добросовестного приобретателя. Однако, это относится только к организациям, которым достаточно просто сказать в суде, что о залоге или кредите не было известно во время совершения покупки.

К сожалению, чаще всего жертвами мошенников становятся именно физические лица. Рассмотрение их дел происходит в судах общей юрисдикции, то есть районных или городских. И судебная практика здесь совершенно противоположная. Суд не обращает внимания на фактор добросовестности, а просто следует принципу, когда залог налагается на имущество, а не на владельца.

В таких случаях необходимо строго держаться своей позиции и настаивать на том, что о залоге не было известно. Поскольку добросовестность приобретателя относится к первоначальному праву собственности, появляются основания прекращения залогового права. Но в такой ситуации многое будет зависеть непосредственно от судьи.

Еще один вариант – начать «атаку» на продавца с целью вернуть свои вложения. По сути, продавец не имел право продавать имущество, которое фактически ему не принадлежало. Он был обязан передать автомобиль полностью свободным от любых посягательств третьих лиц. Такое дело можно выиграть. Но метод эффективен, только если продавец изначально являлся платежеспособным, так как возвращать деньги по решению суда он может довольно долго.

Несколько довольно простых способов, о которых говорилось в статье, позволят полностью избежать каких-либо неприятностей. Бдительность при покупке автомобиля очень важна, иначе можно не только лишиться собственных денег, но и оказаться в долгу перед финансовой организацией.

auto-lawyer.org

Как проверить машину на кредит или залог перед покупкой: надежные способы

Пока машина не находится под залогом, ее собственник может распоряжаться ею, как пожелает. Но у мошенников пользуется популярностью следующая схема:

- взять кредит;

- сделать дубликат ПТС;

- продать машину;

- уехать.

В результате покупатель рискует остаться без машины, которой может быть погашен чей-то долг. Из статьи узнаем, как проверить машину на кредит или залог и не попасться в сети мошенников.

Что нельзя делать с автомобилем под залогом?

При помощи залога обеспечиваются кредитные выплаты. Чаще всего залог оформляется еще тогда, когда производится покупка. Но также иногда выдача других кредитов предполагает залог транспортного средства.

Когда заключается договор залога, банку в большинстве случаев отдается на хранение паспорт технического средства как гарантия того, что данным имуществом он распоряжаться не будет.

Однако обойти этот пункт мошенникам ничего не стоит. Ведь одной базы по транспортным средствам, находящимся под залогом, просто не существует.

А что же банки?

Возникает вопрос о том, почему же банки не борются с такими вещами. А очень просто. Для них неважно, у кого будет отобрана машина, если долг не погасится. И если покупатель, приобретая транспортное средство, не знал о том, что оно находится под залогом, это не освобождает его от вероятности взыскания в пользу банка. Обычно так и происходит: продавец не выплачивает кредит, банк машину забирает. Даже если обратиться в суд, дело обычно заканчивается в пользу банка. Поэтому не праздным является вопрос: как проверить машину на кредит или залог?

При честной продаже заложенного автомобиля обращаются в компанию, которая занимается выкупом таких машин, договорившись с будущим покупателем о том, что он погасит кредит, а разницу между стоимостью автомобиля и кредитной суммой возвратят продавцу.

Как распознать, что автомобиль находится под залогом? Косвенные признаки

Большинство способов того, как проверить машину на кредит или залог, являются косвенными. Однако при совпадении всех их в совокупности можно с большой долей вероятности предполагать имеющийся залог на имущество.

Итак, обычно подозрительными бывают следующие обстоятельства.

- Вместо оригинала при сделке продавец предоставляет дубликат ПТС. Конечно, даже при оригинальном ПТС нет гарантии того, что автомобиль не находится под залогом. Многие банки не требуют этот документ, а просто снимают копию. Ведь и без него спокойно можно продать машину с дубликатом. Поэтому эта мера уже не имеет смысла.

- Автомобиль продается в течение 3 лет после покупки. Это может свидетельствовать о том, что он был куплен в кредит. Ведь обычно кредит на покупку машины выдается на срок не более трех лет.

- Низкая цена для данного класса автомобиля, находящегося в идеальном состоянии и с маленьким пробегом.

- Запись в паспорте ТС, что автомобиль куплен по договору комиссии — это и есть кредит.

- Продавец не может предоставить документы, которые подтверждают факт покупки машины. Но даже такой договор не гарантирует отсутствие мошеннических действий, так как автомобиль может быть несколько раз перепродан.

Как распознать, что автомобиль находится под залогом? Прямые признаки

Существуют и прямые признаки, свидетельствующие о залоге.

Так, об этом говорит запись в кредитной истории продавца. Но законных способов проверить кредитную историю на сегодняшний день просто нет. Поэтому верить в добытую незаконным путем информацию не всегда стоит. Ведь даже сами банки иногда не могут найти кредиты на человека, кому собираются выдать залог. А продавец сам вряд ли раскроет истину.

Бывает, что в полисе КАСКО указан банк как выгодоприобретатель. Это и есть информация об автокредите.

Но, опять-таки, если этих прямых признаков нет, это еще не значит, что машина чиста. Как проверить машину на кредит или залог? Ведь она может быть заложена не только в банковском учреждении, но и в ломбарде, и даже у частного лица. В таком случае является невозможной проверка авто на кредит.

Надежные способы: как проверить ТС на залог

С точки зрения теории конечно, можно обратиться во все функционирующие на территории России банки с запросом: нет ли у них такого-то автомобиля, находящегося под залогом. Однако реализовать эту процедуру на практике нереально. В то же время банк вовсе не обязан выдавать информацию о клиентах, он даже не имеет права разглашать эти данные.

Конечно, чувствуется необходимость в создании единой базы заложенных машин. И такие дискуссии ведутся уже несколько лет. Но пока ситуация остается неизменной.

Самый надежный способ проверить машину на кредит — это обращение на платную проверку авто в дилерский центр. Но даже в этом случае не будет стопроцентной уверенности того, что машина не обременена долгами. Их база банков и центров не включает все без исключения учреждения данного типа. Но крупные центры, по крайней мере, гарантируют, что авто не куплено у них и их партнеров.

Есть компании, гарантирующие, что после того, как проверить машину на кредит или залог перед покупкой у них, можно быть уверенным в ее свободном состоянии. Если они предлагают проверить авто по базам ГИБДД, знайте, это обман. В ГИБДД не ведется учет автотранспортных средств, находящихся под залогом. О нем знают только банк и заемщик. Поэтому никто не может дать 100% гарантию. А если такое кем-то обещается, то это свидетельствует об обмане.

Что делать, если автомобиль под залогом?

Безусловно, когда выясняется такая ситуация, приятного от нее мало. Добросовестный покупатель в большинстве случаев узнает о залоге лишь тогда, когда банк решает взыскать автомобиль за неуплату.

Первый вариант, который приходит на ум, — это подать в суд. Может такое случиться, что сохранить машину все же получится. Также можно оспорить арест и продолжать пользоваться движимым имуществом.

Если же дело будет проиграно и автомобиль отберут, покупатель вправе потребовать возмещения уплаченных средств у продавца. Конечно, речь не идет о том, чтобы с ним договариваться. Ведь не для того же мошенник устраивал это все, чтобы в конце добровольно отдавать деньги. А может быть, он и собирался оплатить кредит, и вы никогда бы не узнали о его существовании, но реализовать это не удалось. Вполне возможно, что кредиторов набралось немало, и придется еще ожидать своей очереди.

Тогда решение суда может быть принято в пользу добросовестного покупателя. Суд обяжет вернуть деньги, а вот получить их, даже имея на руках решение, сложно.

Обычно подобные продавцы не имеют никакого имущества, откуда можно было бы получить взыскание. Некоторые, правда, идут в таких ситуациях на такие же схемы, просто продавая автомобиль. Но это скорее бессовестный поступок и, конечно, незаконный. Доказать его сложно, так как постановление на арест имущества еще должно дойти до ГИБДД. И если успевают уложиться в этот промежуток, то можно сказать, что некогда добросовестный покупатель превратился в такого же мошенника. А последний покупатель, в свою очередь, приобретет право требования денежных средств у предпоследнего. У него появятся реальные шансы в том случае, если он докажет, что его продавец знал о решении суда. Однако, если почта работала так же медленно, как и всегда, то доказать, что продавец знал о наличии обременения, бывает невозможно.

Как не стать жертвой мошенников?

Итак, подытожив все вышесказанное, как узнать, машина в кредите или нет? Проверка должна проводиться обязательно. Ведь покупатель рискует в данном случае намного больше, чем продавец. При выявлении обременения покупатель рискует лишиться и денег, и уже своего транспортного средства.

Схема мошенничества такова, что сначала у покупателя не возникает никаких подозрений:

- кредит в банке оформляется на подставное лицо под обеспечение ТС;

- авто выставляется на продажу по выгодной цене;

- еще два-три месяца кредит погашается, а после этого поступления прекращаются;

- инициируются розыскные мероприятия;

- выясняется новый владелец ТС, но и у него автомобиль можно изъять.

Надежная проверка

Как проверить машину на кредит или залог? Надежные способы следующие:

- Если автомобиль застрахован по КАСКО, проверьте, есть ли там данные о наличии выгодоприобретателя.

- Посмотрите на самый первый договор: там указано, продавалось ТС в кредит или нет.

- Желательно, чтобы был оригинальный ПТС.

- Желательно иметь платежные документы при покупке машины.

Заключение

Если вы решили купить авто, бывшее в употреблении, в договоре купли-продажи обязательно укажите реальную стоимость. Тогда, если будет судебное разбирательство, вы получите больше шансов на возвращение денежных средств полностью.

Таким образом, на сегодняшний день нет 100% способов того, как узнать, что машина не в кредите. Кредиты, тем не менее, можно распознать по косвенным признакам и лучше отказаться от покупки при наличии их совокупности.

fb.ru