Погашение ипотеки материнским капиталом: условия, как воспользоваться

Последние изменения:

Семьи с двумя детьми вправе рассчитывать на помощь от государства для решения важных жилищных вопросов. К числу востребованных направлений для реализации сертификата относят покупку жилья и улучшение жилищных вопросов. Если для приобретения жилья с помощью капитала придется ждать исполнения малышу 3 лет, то погашение ипотеки материнским капиталом доступно сразу после рождения.

Существуют особые требования, предъявляемые к жилью, условиям проведения процедуры, регламентируемой федеральным законодательством.

Способы реализации капитала

Главным условием для использования МК до того, как ребенку исполнится 3 год, является наличие оформленной ипотеки. Варианты использования средств из бюджета предполагают направление средств:

Главным условием для использования МК до того, как ребенку исполнится 3 год, является наличие оформленной ипотеки. Варианты использования средств из бюджета предполагают направление средств:

- В качестве первого взноса по жилищному займу.

- На погашение процентов и основной суммы ипотечного долга, полностью или частично.

- Использование в военной ипотеке (для участников НИС).

Платеж по ипотеке производят единовременно, в объеме, равном сумме общего долга, либо в виде частичного погашения ипотеки с пересмотром дальнейших условий погашения.

Чтобы воспользоваться правом, выбирают банки, известные успешным многолетним сотрудничеством с государством по ряду социальных проектов, включая МК. Если оплатить часть полученной ипотеки позволит практически любой банк, то схемы использования маткапитала на первый взнос реализуются далеко не всеми.

В зависимости от того, погашается ли ипотека полностью, или МК снижает сумму долга, сокращая кредитное бремя заемщика, процедура оформления будет отличаться. Есть и общие требования по реализации средств из бюджета. Например, обязанность уведомить банк о погашении до срока.

Какие требования к заемщику в лице владельца сертификата на маткапитал

Моментом, когда можно воспользоваться капиталом, является достижение ребенком трехлетнего возраста, однако для ипотечных заемщиков это ограничение снимается.

Чтобы успешно получить транш от государства, необходимо убедиться в соблюдении следующих условий:

- Кредит, за счет которого было куплено жилье, является целевым, т.е. направлен сугубо на улучшение жилищных условий жизни семьи.

- Жилье должно соответствовать определенным требованиям, выдвигаемым кредитором (недвижимость в частной собственности, в неаварийном, относительно свежем здании, оснащенном современным коммуникациями.

- Объект для проживания российской семьи должен приобретаться в пределах РФ.

- При ипотечном кредитовании подавляющая часть займов оформляется сразу на обоих супругов (при наличии законного брака).

- После последней выплаты по ипотечному долгу важно успеть в течение полугодия переоформить жилье в общую долевую собственность, с наделением каждого члена семьи долей. Данное требование обеспечивается к выполнению через нотариально оформленное обязательство каждому выделить долю.

При обычной покупке жилья без кредитных средств родители обязаны сразу оформить недвижимость на всех, но в случае ипотеки необходимо дождаться снятия обременения после погашения всего долга и только после этого вводить в собственники членов семьи.

Неисполнение данного условия влечет за собой судебное оспаривание и аннулирование выплаты с принудительным взысканием с заемщика суммы государственных средств.

Читайте так же: ипотека для многодетных семей.

Порядок погашения ипотеки капиталом

Получение средств для погашения ипотеки по госпрограмме представляет собой многоэтапную процедуру, требующую взаимодействия с банком и ПФР.

Получение средств для погашения ипотеки по госпрограмме представляет собой многоэтапную процедуру, требующую взаимодействия с банком и ПФР.

Так как основанием для получения выплаты является наличие ипотечного договора, то первым делом потребуется визит в банк и заключение ипотечной сделки.

Согласование с банком

Первые этапы ипотечной сделки с использованием капитала сходны со стандартной последовательностью действий:

- Предварительное одобрение сделки на основании поданной заявки. Кредитор оценивает платежеспособность и надежность человека, рассматривая документы о доходах и изучая кредитную историю.

- Одобрение банка действует в течение 3-6 месяцев, в течение которых будущие заемщики подыскивают вариант с учетом требований, выдвинутых финансовой структурой.

- Согласование выбранного жилья и условий кредита в банке. Проведение оценки и подготовка документов для сделки.

- Передача продавцу авансового платежа и оформление расписки.

- Подписание договора купли-продажи и ипотечного соглашения. Одновременно приобретают страховку на недвижимость и подписывают закладную.

- Покупатель перерегистрирует жилплощадь на себя, а банк перечисляет сумму за вычетом первого взноса по реквизитам продавца.

Так как в разных банках действуют разные программы с использованием маткапитала, рекомендуется предварительно изучить, доступно ли оформление ипотеки на конкретный вид собственности у кредитора. Например, не все банки готовы кредитовать покупку комнат или жилья в долевом строительстве.

Страховка часто оформляется в дочерней организации, принадлежащей финансовой структуре, либо заемщику предоставляют список аккредитованных страховых организаций, в которых разрешается оформлять страхование залогового имущества.

Аналогичным образом обстоят дела с оценкой недвижимости. Банк рекомендует вызывать экспертов, с которыми он сотрудничает, и чьему мнению доверяет.

Расчет с продавцом не всегда проводят безналичным способом. По желанию, банк предоставляет ячейку на время регистрации недвижимости в Росреестре, в ней будут храниться средства после подписания соглашения и вплоть до переоформления собственности.

После расчетов с продавцом ипотечная сделка считается завершенной, а заемщик получает квартиру и долговые обязательства перед банком. Обладатель сертификата, получив кредит, вправе сразу воспользоваться досрочным погашением через госпрограмму. Следующий этап связан с взаимодействием с ПФР и согласованием выплаты транша.

Согласование в ПФР

Пенсионный фонд России – государственный орган, имеющий все полномочия согласовывать и контролировать исполнение закона о материнском капитале. Основанием для направления средств по госпрограмме станет заявление от родителя с просьбой направить деньги на погашение ипотечного кредита.

Помимо самой заявки, родитель должен подготовить обширный пакет бумаг, подтверждающих законность сделки и наличие права использования МК.

В пакет бумаг входит:

- Паспорт заявителя (иной удостоверяющий личность документ).

- Семейный сертификат, предварительно полученный в ПФР.

- Ипотечный договор с банком.

- Соглашение о покупке недвижимости.

- Документ из банка, указывающий на размер остатка долга.

- Брачное свидетельство (если родители состоят в узаконенных отношениях).

- Личные документы на детей (свидетельства).

- Документы на приобретенную собственность.

- Письменное обязательство о наделении каждого равной долей в ипотечной недвижимости после снятия регистрационных ограничений в силу ипотеки.

Как правило, доли делят пропорционально между всеми членами семьи, однако родители вправе отказаться от своей собственности в пользу несовершеннолетних.

Исходя из требуемого перечня, обращению в ПФР предшествует оформление сертификата и получение нотариального обязательства. Остальные документы у ипотечного заемщика уже должны быть.

На рассмотрение и проверку поданного обращения отводится 1 месяц.

Расчеты с банком

Законодательством определены максимальные сроки ожидания решения ПФР, которые не могут превышать 30 дней. Спустя несколько дней после принятия решения, Пенсионный фонд уведомляет заемщика в письменной форме.

После положительного ответа организуется перечисление денег, равное сумме маткапитала, либо величине остатка долга. В последнем случае, оставшаяся часть капитала остается неиспользованной, а родители сохраняют право направить их на другие разрешенные законом варианты использования.

Пенсионный фонд перечисляет средства строго по реквизитам, которые указал ипотечный кредитор. На руки наличными деньги из бюджета получить невозможно.

Так как досрочные погашения требуют предварительного оповещения банка, заемщик обязан поставить банк в известность о предстоящем перечислении, о чем заблаговременно пишется заявление. В письменной заявке клиент должен указать просьбу принять в счет погашения поступившую сумму, а также произвести перерасчет платежей, если платеж не окончательный и превышает общий размер долговых обязательств.

Всего три варианта использования маткапитала при погашении ипотеки

- Полная ликвидация долга и закрытие кредитной линии (это возможно, если сумма займа была небольшой, либо его оформляли задолго до обращения за маткапиталом).

- Уменьшение ежемесячных платежей за счет списания с основного долга, с сохранением длительности договора.

- Сокращение срока погашения, оставив платежи неизменными.

Если клиент полностью закрывает кредитные обязательства и досрочно расторгает договор, потребуется дополнительно удостовериться в достаточности суммы. При отсутствии каких-либо финансовых претензий к заемщику, банк готовит справку о ликвидации задолженности, а также выдает закладную, которая потребуется в Росреестре для перевода жилья в полноправную собственность и снятия ограничений. У родителей есть 6 месяцев, чтобы исполнить обязательство по наделению семьи долями.

Когда платеж лишь частично перекрывает сумму долга, заемщик выдают новый график погашения (чаще всего, банки настаивают на сохранении срока и снижении платежа).

Выбираем кредитора

Закон прямо указывает, что кредит, который можно возместить с помощью МК, должен быть жилищным, т.е. направлен исключительно на покупку жилья. В процессе проведения второго этапа реализации капитала в счет погашения ипотеки, ПФР будет рассматривать соответствие финансовой организации определенным параметрам, включая наличие лицензии.

Получение займа в микрофинансовой организации не дает права направления средств капитала, равно как и потребительский займ в банке.

Сложности ждут тех, кто захотел оформить кредит в потребительском кооперативе. Практика показывает, что получить согласование в ПФР у клиентов с/х потребкооперативов сложно, даже если он обеспечен ипотекой. Чтобы добиться выплаты придется обратиться в суд и обжаловать решение ПФР, однако шансов на удовлетворение требований иска мало.

Когда может быть отказано?

При любом отклонении от норм ПФР может усмотреть в сделке признаки мошенничества и отказать в согласовании.

Общий список причин для отрицательного решения ПФР включает:

- прекращение права на материнский капитал;

- несоблюдение требований к процедуре, нарушение регламента действий;

- использование средств согласно запросу родителя выходит за рамки разрешенных направлений использования капитала;

- превышение суммы в запросе реального остатка располагаемыми средствами;

- лишение или ограничение родителя в правах;

- кредитор не соответствует требованиям ПФР.

В связи с высоким риском мошенничества со стороны отдельных родителей, ПФР обязательно проверит личности отца и матери на предмет:

- лишения прав на детей, давших право получения маткапитала;

- установленной виновности в преступлении против ребенка;

- отмены права усыновителя.

Иногда причины отказа имеют формальный характер и успешно обжалуются в суде. Каждая ситуация с погашением ипотеки за счет маткапитала индивидуальна, существуют сложности при подборе жилья и согласованию условий расчета с продавцом. Чтобы успешно использовать средства государства по программе маткапитала, ипотечному заемщику следует заранее уточнить условия работы с госпрограммой у банка, а также проконсультироваться с сотрудником отделения ПФР. При отсутствии принципиальных проблем с документами и соответствии жилья и условий займа особых сложностей процедура погашения ипотеки с помощью МК не вызывает.

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему

© 2018 zakon-dostupno.ru

Поделиться новостью в соцсетях

zakon-dostupno.ru

порядок использования кредита на покупку жилья

На данный момент размер материнского капитала составляет примерно 10-40% стоимости средней квартиры в зависимости от города, района, начальных жилищных условий. В обычной ситуации использование маткапитала имеет ряд ограничений, которые не позволяют распоряжаться им полностью на свое усмотрение. Однако погашение ипотеки материнским капиталом рассматривается как улучшение жилищных условий ребенка, а это значит, что оплатить кредит таким способом можно без особых проблем. Использование такого подхода требует наличия семейного сертификата.

Что такое материнский капитал

Семейным капиталом называется определенная сумма, которую государство может единоразово перечислить женщине, родившей второго, третьего и т.д. ребенка, начиная с 1 января 2007 года. Перечень способов использования маткапитала велик, но ограничен законом. Воспользоваться материнским бюджетом можно только для удовлетворения нужд ребенка: образование, улучшение жилищных условий, индивидуальные вещи первой необходимости и т.п. В большинстве случаев эти деньги идут на приобретение жилья, погашение задолженности по ипотечному договору.

Как погасить ипотеку материнским капиталом

На погашение ипотеки может быть использован маткапитал, если придерживаться определенного порядка действий:

- Сбор денег на оплату первоначального взноса. Составляет примерно 20% от общей суммы.

- Оформление ипотечного кредита. Потребуется документ, удостоверяющий личность, сертификат на получение маткапитала.

- Действия после того, как ипотека оформлена. Составление и нотариальное заверение документа, подтверждающего право собственности на жилье. Займ регистрируется Росреестром, выдается выписка из ЕГРН.

- Использование материнского капитала на погашение ипотеки. Для этого понадобится взять в банке справку о задолженности по договору займа. Затем владелец сертификата на маткапитал подписывает нотариально заверенное обязательство оформить детей и второго супруга в качестве равноправных дольщиков жилья за 6 месяцев после погашения задолженности перед банком и снятия обременения с жилплощади.

- Подача заявления на использование маткапитала по адресу пенсионного фонда. После получения справки о кредитных обязательствах следует подать в ПФР соответствующее заявление, приложив документы: паспорт, СНИЛС, обязательство об оформлении приобретаемого жилья в долевую собственность всех членов семьи.

Выбор банковского учреждения и программы кредитования

Покупка недвижимости по ипотечному договору с правом использовать материнский капитал на погашение ипотеки практикуется не во всех банковских учреждениях. Такие финансовые операции требуют наличия хорошо подготовленных в этой области специалистов и соответствующих разрешений. Следующие банки разрешают внесение ежемесячных платежей или погашение ипотеки материнским капиталом:

- Банк Москвы. Выдача ипотечных кредитов от 900 тыс. до 90 млн. р. на срок 50 лет с первоначальной выплатой банку от 10% суммы.

- Сбербанк. Имеет индивидуальную систему расчета максимальной суммы кредита, а так же процентной ставки, что отразится на графике платежей, сумме ежемесячных выплат. После уплаты первоначального взноса с учетом маткапитала банк в течение нескольких дней перестанет начислять пеню за не внесенный ранее маткапитал.

- ВТБ 24. Предоставляет заемщику возможность внести частичную оплату за счет маткапитала. После получения сертификата и предоставления его владельцем в отделение ВТБ 24, банк определит размеры суммы кредита, который он может выдать заемщику. Независимо от суммы, вложение в ипотеку маткапитала обеспечит кредит на выгодных условиях: 11% годовых, срок до 30 лет, минимальные штрафы.

Заявка на получение ипотеки

Соответствующее заявление имеет уникальное содержание для всех банков, но общую структуру. При подаче заявки важно указать данные, прописанные в документах. Если таковая возможность имеется, следует уведомить банк о намерении использовать частичное погашение ипотечного кредита материнским капиталом. После сверки данных заявление необходимо направить в банк, через который планируется оформление договора об ипотечном кредитовании. Исходя из полученных данных, банк примет решение, может ли он выдать заявителю кредит, а так же определится с финальными условиями.

Подписание и регистрация кредитного договора

В случае принятия положительного решения на основании полученного заявления от заемщика, эксперт по кредитам:

- направит на имя заявителя уведомление о решении комиссии;

- поставит пометку в Книге регистрации заявок;

- подготовит кредитное дело.

При личной встрече с заявителем обговариваются детали кредитного договора: сроки погашения, кредитные обязательства сторон, возможность погашения жилищного займа маткапиталом. Договор с окончательными условиями составляется в двух экземплярах, которые подписываются сторонами. Финальным этапом является обязательная регистрация займа в ЕГРП – единой Государственной регистрационной палате.

Справка об остатке задолженности в ПФР

На подписании контракта процедура оформления договора не оканчивается. Чтобы пенсионный фонд мог перевести банку маткапитал, заявителю необходимо представить в отделение ПФР справку о задолженности по кредиту. Ее можно получить в отделении банковского учреждения, выдавшего заем. Для этого следует написать соответствующее заявление и предоставить сотруднику кредитный договор и документ, удостоверяющий личность. Срок подготовки справки у каждого банка свой и составляет до 5 рабочих дней.

Гашение ипотеки материнским капиталом и пересчет графика платежей по кредиту

Погашение ипотеки материнским капиталом автоматически ведет к перерасчету процентов, и как следствие, финальной суммы, которую придется потратить. Это происходит в связи с тем, что в ипотечный договор нельзя сразу зачесть сумму маткапитала, так что проценты рассчитываются, исходя из первоначального взноса, который может внести заемщик. Внесенная затем сумма капитала может быть распределена согласно действующим условиям договора. Она пойдет на погашение непосредственно долга или будет рассредоточена между процентами и начальной суммой кредита.

Документы для погашения ипотеки материнским капиталом

Ипотека под материнский капитал выдается при предоставлении таких документов:

- заполненная анкета;

- копии паспорта;

- копия трудовой книжки;

- копия трудового договора или справка формы 2-НДФЛ;

- справка о доходах.

Какие документы нужны для банка

Подписание, составление, регистрация договора осуществляются по следующим документам:

- оригинал паспорта заемщика;

- свидетельство о браке, наличии детей;

- СНИЛС;

- документы об образовании;

- справка об отсутствии задолженностей перед другими банками, по коммунальным услугам;

- полная ксерокопия трудовой книжки;

- 2-НДФЛ;

- нотариально заверенное согласие супруга.

Список документов для предоставления в ПФР

Материнский капитал для гашения ипотеки выдается при предоставлении в пункт выдачи сертификата на маткапитал следующих документов:

- сертификат государственного образца;

- копии документов, подтверждающих право собственности на недвижимость;

- копия кадастрового паспорта на недвижимость;

- экспертная характеристика и заключение по результатам осмотра недвижимого имущества;

- копии паспортов;

- СНИЛС;

- нотариально заверенная копия кредитного договора;

- справка об остаточной задолженности перед банком;

- копия ипотечного договора;

- свидетельство о регистрации права собственности.

Условия использования материнского капитала для погашения ипотеки

Предоставление государством денег на улучшение жилищных условий возможно при соблюдении нескольких условий:

- ипотека оформляется на владельца сертификата;

- приобретаемая недвижимость по закону может быть зарегистрирована только на детей и их родителей;

- в случае временной невозможности оформления жилья в качестве общей собственности, заемщик подписывает письменное обязательство оформить членов семьи как дольщиков в течение 6 месяцев;

- члены семьи владельца сертификата не могут быть стороной сделки.

Материнский капитал на ипотеку для первоначального взноса

Семейный капитал можно использовать как средство для увеличения первоначального взноса по ипотеке, что приведет к уменьшению общей суммы переплаты по кредиту. Это самый распространенный вариант использования маткапитала. Так же производится перерасчет графика платежей, уменьшается их размер. Решение является стандартным, не требует дополнительных юридических знаний при оформлении заявления, способствует досрочному погашению ипотеки.

Единовременная оплата части кредита и процентов на его использование

Распространен и способ погашения ипотеки, при котором часть капитала уходит на оплату долга, а часть – на проценты. Во втором случае половина капитала используется в качестве первоначального взноса, уменьшая проценты по кредиту, общую переплату и сокращая сумму долга. Вторая половина равномерно распределяется по определенному периоду времени, идет на частичную или полную оплату процентов за этот срок. Заемщик сам может выбрать удобный вариант: на какой срок распределить вторую часть капитала, частично или полностью платить проценты.

Погашение ипотеки участниками накопительно-ипотечной системы военнослужащих

Военная ипотека отличается от обычной большей долей финансовой помощи от государства, характеризуется предоставлением льготных условий кредитования, дополнительного целевого займа, учетом денег на именном накопительном счете военнослужащего. На льготные условия имеют право военные:

- с выслугой от 20 лет;

- уволившиеся со службы в предусмотренных законодательством случаях (по состоянию здоровья, достижение предельного возраста службы, кадровые преобразования, учтенные законом семейные обстоятельства).

Погашение военной ипотеки материнским капиталом имеет ряд преимуществ. Государство может предоставить военнослужащему беспроцентный займ, который станет частью первоначального взноса по кредиту или пойдет на погашение процентов. Так же ПФР имеет право выплатить часть накоплений из федерального бюджета, чтобы частично покрыть сумму общего долга, если выслуга военнослужащего составляет более 20 лет. Остальные пункты договора военной ипотеки и условия предоставления на нее материнского капитала остаются неизменными.

Видео

sovets.net

в 2018 году условия, оформление, сроки

Последние изменения:

Если семья уже пользуется кредитом, то материнский капитал может быть направлен на погашение ипотечного или жилищного кредита или его части. Как погасить ипотеку материнским капиталом правильно? Обычно он позволяет покрыть от 10 до 40 процентов задолженности, в зависимости от стоимости жилья. Организационные проблемы с процедурой направления средств материнского капитала на ипотеку у владельцев сертификатов возникают редко.

Условия погашения ипотеки

- Основное условие – взятый кредит должен улучшать жилищные условия семья и приобретенное жилье должно находиться в России.

- При этом заемщиком может выступать как мать ребенка, так и ее муж, с которым она проживает в официально зарегистрированном браке.

Материнский капитал – это собственность всей семьи. Направляя ее на улучшение жилищных условий, лицо, получившее сертификат, берет на себя обязательство оформить приобретенное жилое помещение в общую долевую собственность всех членов семьи. При этом в законодательном порядке не устанавливается доля детей: этот вопрос остается на рассмотрение родителей. Она может быть чисто символической. Нотариально оформленная доля жилья на ребенка в дальнейшем оградит от многочисленных проблем связанных с продажей жилья, приобретенного с использованием материнского капитала.

Этапы оформления ипотеки на материнский капитал

На первом этапе нужно известить кредитора – банк, предоставивший кредит, о своем желании направить средства материнского капитала на погашение ипотеки. Банк должен представить справку об остатке суммы основного долга и процентах, а также правоустанавливающие документы на приобретенное жилое помещение, находящееся в банковском залоге.

В территориальном отделении ПФ РФ владелец сертификата пишет заявление установленной формы о распоряжении средствами материнского капитала. Кроме того, потребуются следующие документы: подлинник сертификата, кредитный (ипотечный) договор, полученная в банке справка об остатках задолженности и, конечно, копия паспорта владельца сертификата.

Если в числе собственников приобретенной по ипотеке квартиры отсутствует кто-то из членов семьи (включая детей), то заемщик должен представить заверенное у нотариуса письменное обязательство оформить приобретенное жилье в общую долевую собственность с указанием конкретных долей в течение шести месяцев после погашения ипотеки. Если кредитный договор оформлен на мужа, то потребуются и его документы и копия свидетельства о браке.

Часть средств материнского капитала, запрашиваемая на погашение жилищного кредита, не должна превышать суммы остатка основного долга и начисленных процентов, без пеней и штрафов, начисленных банковским учреждением за нарушение договорных обязательств.Пенсионный фонд и материнский капитал взаимодействуют на протяжении долгого времени. Специалисты будут проверять представленные документы в течение одного месяца. В случае положительного решения средства, выделенные государством на поддержку семьи, в течении двух месяцев будут перечислены на счет кредитного учреждения.

Сроки использования материнского капитала на ипотеку

Ипотека на материнский капиталпредусматривает погашение общим объемом средств материнского капитала или его часть можно в любое время после заключения договора.

Практически, это можно сделать даже через несколько дней после того, как был оформлен кредит. При этом эта банковская операция будет выступать в качестве досрочного погашения кредита.

В ряде банков действует мораторий на возможность досрочного погашения ипотечного кредита в течение определенного периода. Существуют также программы, согласно которым в обмен на отказ от права досрочного погашения кредита можно существенно уменьшить проценты по кредиту.

При досрочном погашении части ипотеки материнским капиталом существует две возможности пересчета платежей:

- сохранение срока кредита с уменьшением ежемесячных выплат;

- сокращение срока кредитования при неизменном размере ежемесячного платежа.

Выгодно ли погашать досрочно ипотечный кредит

Одна стандартная формула гласит, что человек может отдавать за кредит 40% от своего дохода. На остальную сумму он должен комфортно проживать. Так ли это на самом деле? Тем более, что большинство желает поскорее расквитаться с такой тяготой, как ипотека.

Большая часть заемщиков вносят большую сумму каждый месяц, вот только есть ли выгода? Бытует мнение, что при такой стратегии можно больше потерять, чем приобрести.

Основной причиной того, что люди стараются побыстрее выплатить долг, является сумма процентов. Любой работник банка вам скажет, что переплата за 20 лет окажется равной сумме изначального кредита. Только при этом не учитывается инфляция и курсовая стоимость. Поэтому, клиенты иногда впадают в ступор, когда видят план оплаты и сумму процентов, что им придется отдать. Поэтому они стараются приложить все силы, чтобы как можно скорее погасить свой долг.

Почти все банки предлагают ипотеку по единой схеме, когда первое время заемщик выплачивает проценты. Лишь к середине срока будет вырисовываться оплата по сумме основного долга. Каждый месяц нужно платить по кредиту одинаковую сумму, которая не меняется, но ее составляющие сильно колеблются год от года.

Можно найти банк, что имеют другую систему для взятия кредита. Допустим, платежи могут быть дифференцированными. Стоит отметить, что возможность досрочного погашения кредита без штрафов и ограничений, будет приятным бонусом. Многие сразу смотрят на данный фактор, так как сложно найти того, кто выдаст ссуду на подобных условиях.

Вот только есть оговорка, вы сможете получить более приятные условия, если предоставите справку об официальном доходе. Именно тогда и процентная ставка для вас может оказаться ниже.Банки и прочие кредитные организации не любят раннего погашения долга. Такое поведение заемщика влечет потери, так как организация недополучить процент, на который рассчитывала. Тем более, что в рекламу и прочие маркетинговые штучки уже были сложены средства, а отдача получилась меньше. Нужно отметить, что при возможности, банки бы попросту запретили гасить досрочно свои займы. Но, в условиях жесткой конкуренции они не могут прийти к такой форме поведения. Кстати, заемщикам стоит помнить, что сегодняшние деньги, через пару лет станут «меньшей суммой» за счет инфляции и прочих условий. Поэтому, решив направить материнский капитал на погашение ипотеки, обязательно действуйте быстро, и всегда уточняйте в банке, будет ли уменьшен основной долг или проценты по кредиту.

Есть вопросы по данной теме? Задавайте нашему юристу через форму ниже или звоните по указанным ниже телефонам.

У вас есть вопросы и уточнения? Наши специалисты рады помочь Вам. Если вам нужна консультация юриста по телефону, вы можете заказать обратный звонок, используя форму онлайн-консультанта, и наш специалист перезвонит вам в удобное время.

Похожие статьи:

mamkapital.ru

Погашение ипотеки материнским капиталом: условия и способы

Жилищный вопрос для молодых семей в России остается чрезвычайно острым. Решение его далеко от своего финала. Однако в настоящее время есть определенные варианты, с помощью которых можно облегчить жилищное обустройство для молодой семьи. Погашение ипотеки материнским капиталом – вот о чем пойдет речь ниже. Понятно, что свыше 90% российских семей в поисках собственного жилья вынуждены брать ипотеку или просто большой кредит на покупку жилой недвижимости.

Жилищный вопрос для молодых семей в России остается чрезвычайно острым. Решение его далеко от своего финала. Однако в настоящее время есть определенные варианты, с помощью которых можно облегчить жилищное обустройство для молодой семьи. Погашение ипотеки материнским капиталом – вот о чем пойдет речь ниже. Понятно, что свыше 90% российских семей в поисках собственного жилья вынуждены брать ипотеку или просто большой кредит на покупку жилой недвижимости.

Статья в тему: программы ипотечного кредитования для молодых семей

Чтобы легче было добиться полной и безраздельной собственности на приобретенное жилье, можно использовать средства, составляющие материнский (он же семейный) капитал. Но как перевести имеющиеся средства в другую плоскость – жилищную? Требуются ли для этого какие-то специальные условия? Насколько велик набор необходимых документов? Именно эти вопросы встают перед лицами, которые предпочли использовать материнский капитал указанным выше образом.

Базовые условия погашения

Здесь, на самом деле, нет ничего сложного. Прежде всего, следует знать, что приобретенное в кредит жилье должно быть лучше предыдущего. Ключевую роль по российским законам играет увеличение жилплощади на одного человека. И жилая недвижимость должна находиться на территории РФ. Впрочем, эти пункты в 99% всех случаев соблюдаются автоматически. Второй момент – кто в принципе имеет право так распоряжаться материнским капиталом?

Таким правом обладают оба родителя или опекун, чье опекунство юридически оформлено. Либо сам ребенок, на которого был выдан семейный капитал, когда достигнет 23-летнего возраста. Многие семьи, вошедшие в сферу ипотечного кредитования, задаются еще таким вопросом: а когда лучше использовать материнский капитал? То есть еще до приобретения квартиры в кредит или уже после, когда пойдут ежемесячные выплаты. Само по себе это можно сделать в любое время. Все зависит от того, каким образом семья собирается гасить ипотеку. В целом банки предлагают здесь три варианта.

Варианты погашения

Вариант первый – оплата первоначального взноса. Почти всегда этот вариант выбирают те, кто заранее планировал потратить материнский капитал на улучшение жилищных условий. При взятии ипотеки в банке заемщик вносит первую выплату, которая, как правило, оказывается самой крупной, с помощью денежных средств полученного капитала. Одно время с этим способом частичного погашения ипотеки возникали проблемы. Такое использование маткапитала было ограничено. Многие банки создавали такие условия ипотечного сектора, чтобы первоначальный взнос оплачивался исключительно «свободными наличными».

Некоторые финансовые организации имеют подобные принципы и поныне. Есть мнение, что основная причина такой политики заключается в сомнении относительно платежеспособности клиентов, которые сразу же прибегают к помощи материнского капитала. Однако основные крупные банки РФ (Сбербанк, Газпромбанк) в настоящее время сошлись во мнении, что первоначальный взнос не является каким-то особенным критерием, характеризующим финансовую состоятельность клиентов. Значит, им можно доверять.

Осуществлять первоначальный взнос капиталом разумно, когда сам капитал не очень большой. Но следует знать, что первый вариант по закону РФ осуществим только спустя 3 года после рождения ребенка или получения опекунства. И при этом материнский капитал должен быть нетронутым. Если семья на часть полученных денег, например, уже обставила новую детскую комнату, то первоначальный взнос капиталом оплатить уже не получится.

Второй вариант – наиболее распространенный – когда можно погасить всю основную часть кредита целиком. В этом случае семья рассчитывается только за проценты, быстро приобретая квартиру в свою полноценную собственность. Беда в том, что семейного капитала, как правило, не хватает для подобной финансовой акции. Поэтому данный вопрос необходимо тщательно оговаривать в банке. Если можно погасить большую часть основного займа, тогда банк и начисляемые проценты может пересчитать, отталкиваясь от оставшейся, небольшой суммы долга и открыв новый счет. В целом такое использование денег самое разумное.

Третий вариант – это оплата средствами маткапитала исключительно процентов ипотечного кредитования. Но для молодой семьи это самый невыгодный вариант, означающий в целом прожигание полученных от государства денежных средств. К нему стоит прибегать только тогда, когда нет никакого другого выхода, а проценты платить надо.

Необходимый пакет документации

Предположим, с выбранным вариантом вопрос решен. Что дальше? Как погасить ипотеку материнским капиталом? Не надо быть юристом, чтобы понимать необходимость набора пакета определенных документов. Поскольку в России бюрократия и крючкотворство продолжают занимать прочные и почетные места в социально-экономической жизни, рекомендуется заранее быть «во всеоружии». Ниже приведен полный перечень той документации, которая обязательно понадобится в ходе оформления оплаты:

- Паспорт гражданина (гражданки) РФ или же иностранный паспорт с подтвержденным видом на жительство плюс несколько полных ксерокопий документа.

- Сертификат на получение материнского капитала. Этот документ бессрочен. Выдается он на одно лицо (мать, отец или опекун), но второй родитель также автоматически имеет право на полученный капитал. Утерянный сертификат можно заменить дубликатом в Пенсионном фонде РФ.

- Банковский договор, оформляемый при взятии ипотеки.

- Справка из банка, в котором был взят кредит. В справке должна быть указана оставшаяся сумма долга и общее состояние счета.

- Документы, подтверждающие собственность на взятое в долг жилье.

- Заполненная форма, где заемщик извещает о своем желании погасить ипотеку за счет средств материнского капитала. Данная форма выдается в Пенсионном фонде;

- Договор, заверенный нотариусом и гласящий, что заемщик обязуется оформить недвижимую жилую собственность как равноправное семейное владение, в котором каждый член семьи имеет равную долю.

- Бывает так, что кредит оформлен на кого-то одного из членов семьи. Например, мужа. Тогда потребуется и его паспорт. Плюс в ЗАГСе необходимо будет взять свидетельство о браке. Впрочем, учитывается, что многие семьи живут гражданским браком, поэтому здесь не строго.

Процесс перевода средств маткапитала в счет гашения ипотеки

Разумеется, могут потребоваться иные документы, например свидетельство о лишении родительских прав, если материнский капитал получили опекуны. Но это нестандартные случаи. В остальном же пакет документов остается неизменным. Итак, документы готовы. Собственно, изъявить желание аннулировать ипотеку средствами семейного капитала можно хоть через пару дней после получения оного (но помним про первоначальный взнос). Главное, чтобы был в порядке банковский счет.

После сообщения банку-бенефициару о намерении погасить ипотеку упомянутым способом потребуется посетить Пенсионный фонд, для которого, собственно, и нужен описанный пакет документов. Фонд принимает копии документов, заполненную заявку, после чего в течение одного месяца выносится решение.

Решение в письменном виде высылается непосредственно заемщику. Обычно можно ожидать положительный ответ. Существует твердый перечень законных причин, по которым ПФР способен отказать.

- Предоставлен неполный список необходимой документации.

- Заемщик случайно или намеренно указал неверные сведения в форме либо форма заполнена неправильно (но последнее маловероятно, поскольку сотрудники учреждения сразу могут указать на ошибки).

- Родитель или родители (опекун/опекуны) совершили в отношении ребенка уголовное преступление.

- Как следствие, это может привести к лишению родительских прав, что, естественно, лишает их и права на материнский капитал.

- Преступление против личности ребенка само по себе автоматически лишает права на материнский капитал.

Завершающий этап

В остальных случаях ПФР не имеет права отказать семье в их желании избавиться от ипотеки с помощью семейного капитала. Если семья получила отказ и считает его неправомерным, то у истца (семьи) есть 30 дней, чтобы подать заявку на обжалование. Обжаловать решение можно в вышестоящей инстанции, но чаще всего за таким делом обращаются в суд. Причем не лишней будет консультация у хорошего юриста. Одобрение ПФР будет означать, что средства материнского капитала придут на банковский счет через два месяца.

После положительного решения фонда обязательно необходимо сообщить об этом в банк. Как только финансовая организация получит деньги, она свяжется с заемщиком для перезаключения договора. В новом договоре будут закреплены условия новых выплат за оставшуюся часть ипотеки. Либо банк выдаст подтверждение, что заемщик полностью погасил кредит, если средств материнского капитала для этого хватило. Но последнее наблюдается нечасто, поэтому можно выбрать два варианта.

Либо сокращается срок выплаты ипотеки, при том что ежемесячные взносы остаются прежними. Либо срок остается прежним, а ежемесячные взносы уменьшаются. Размер уменьшения зависит от того, какая сумма была внесена в счет погашения кредита. Все эти расчеты должны производиться сотрудниками банка в присутствии заемщика (заемщиков). Представленный здесь материал имеет информационно-практическую ценность.

Он призван познакомить с основными шагами в вопросе погашения долга тех людей, которые имеют семьи и приобщились к сфере ипотечного кредитования. В тексте для этого разобраны не только очевидные моменты (необходимые документы, учреждения), но и некоторые распространенные ситуации, порождающие вопросы юридической плоскости.

Помогла статья? Оцените её

kredit-blog.ru

Частичное погашение ипотеки материнским капиталом

Частичное погашение ипотеки материнским капиталом возможно только теми лицами, которые на это имеют право. Программа была создана 10 лет назад с целью поддержания в России многодетных семей.

Мать, отец-одиночка, опекун или усыновитель имеет право выплат после прохождения трех лет от рождения ребенка. Детей может быть много, но оформление осуществляется только один раз, на что государство дает фиксированную сумму, данные деньги каждый год меняются, сумма увеличивается, а использовать есть возможность сразу все или частично.

Государственную поддержку обналичить нельзя, это влечет за собой уголовную ответственность, выдаются деньги на всю семью. Перевести деньги можно на ограниченные услуги по закону, сюда входят: строительство или приобретение жилья, помощь в реабилитации ребенка-инвалида, получение ребенком образования.

Также у семьи есть определенные льготы с получением сертификата: так как эта программа помощи малоимущим многодетным семьям, они могут не выплачивать налог. Так как в связи с изменениями нужд и экономических предпосылок меняются потребительские условия, сумма с каждым годом растет, но сертификат не нужно менять, достаточно запрашивать остаток.

После того как родился второй и последующие дети, мать может подать заявление на получение полагающейся ей помощи. Но разрешается трата средств после прохождения трех лет после появления в семье ребенка.

С 2015 года это правило было отменено по отношению к определенным видам использования материнских денег: сюда относится улучшение жилья, выплаты по кредиту в финансовое учреждение.

- Покупка квартиры или дома или его возведение.

- Если до того, как мать оформила выплаты, у нее была задолженность в банке, эти средства могут пойти на погашение или закрытие по договору кредитования.

- На выплаты частично или полностью ипотеки.

Планировалось завершение программы помощи семьям в 2016 году, но в связи с экономической ситуацией ставку на финансирование заморозили до 2020 года. Семьи будут получать деньги, но без изменений.

Кредит ипотека

Ипотечное кредитование стало возможным относительно недавно в массовом пользовании и применении материнских денег. Многие банки до сих пор не решаются заключать договор с такими заемщиками, так как считают их плохими плательщиками. Ипотека является заемом у банка денег исключительно на приобретение жилья, для этого у банка есть отдельные выгодные банковские ставки и сроки для выплат.

После заключения данного договора между заемщиком и банком оговариваются главные финансовые вопросы: сколько денег необходимо предоставить, сколько заемщик готов выплатить первоначально самостоятельно, какое время дается на погашение долга, сколько денег нужно ежемесячно выплачивать, какой процент дает лицу банк.

Материнские выплаты в погашении кредита

В 70% деньги, выдающиеся государством, идут на выплаты по приобретению нового жилья, это более разумное и надежное решение. При этом, согласно законодательству, должны соблюдаться определенные правила и нюансы:

- Покупка жилого имущества должна осуществиться в интересах детей с явными улучшениями их положения, к примеру, после рождения третьего ребенка покупают квартиру с большей площадью.

- Жилое имущество покупается на территории государства и располагается там же.

Есть возможность погасить финансированием матерей ипотеку:

- Как основной долг, который числился до материнских начислений.

- Первая выплата по договору (частичная).

- Выплаты процентной ставки по ипотечному договору.

Не все финансовые учреждения соглашаются на таких заемщиков, у некоторых нет специальных условий для многодетных семей и нет договоров с финансовым фондом, а многие просто принимают таких должников как малообеспеченных, которые после первого взноса больше осилить ипотеку не смогут. Только в крупных государственных банках в последние два года начали оформлять сделки.

Имеет право заключения ипотечного договора тот, у кого имеется подтвержденный сертификат, при этом разрешается оплатить или всю сумму целиком (что не всегда возможно, так как капитал меньше стоимости жилья) или частично покрыть первый взнос. Банк идет на уступки во втором случае и дает более гибкий процент, больше времени для выплат и подстраивается под материнское финансирование.

Поэтапное закрытие частичное кредитования на покупку жилья

Выступают в этом вопросе три стороны: заемщик, банк и Пенсионный фонд. Необходимо:

- Следует оповестить финансовое учреждение о своем решении частичного погашения первоначальных взносов. Банковское учреждение подает документ, утверждающий сумму задолженности основной, а также устанавливает право собственности на приобретенное имущество.

- Личное обращение в Пенсионный фонд. На главном портале государственных услуг есть возможность скачать образец заявления и найти всю необходимую документацию для подачи. Так как именно фонд переводит на счет банка необходимую сумму.

Какая нужна документация:

- Паспортные данные.

- Номерной знак сертификата и сам документ на получение выплат матерям.

- Соглашение между заемщиком и банком.

- Пенсионное страхование.

- Документ, который выдал банк о наличие долга.

- Правоустанавливающий документ, который подтверждает приобретение и имение приобретенного жилья для семьи.

- Также обязательным условием является долевое участие всей семьи. У нотариуса нужно записать всех членов семьи в новом жилье, если в будущем квартира или дом будут куплены, а на вырученные деньги приобретается новое, то доля должна быть пропорциональная также каждому человеку.

Если квартиру или дом оформляют на супруга, следует подать копию свидетельства о брачных отношениях, паспортные данные этого лица. Не допускается, чтобы доверенное лицо совершало действия. Только члены семьи, в крайних случаях, дети, если они учатся очно и им нет еще 23 лет, это случаи сиротства и лишения родительских прав.

grazhdaninu.com

Как погасить ипотеку материнским капиталом в Сбербанке: этапы

Перед молодыми российскими семьями с двумя и более детьми очень остро стоит вопрос об улучшении и расширении жилья. Получая сертификат на материнский капитал, родители приобретают шанс использовать бюджетные средства для решения подобной проблемы. Сегодня законодательством разрешено применять маткапитал можно только в качестве разовых выплат –начального платежа при оформлении ипотечного займа или его погашения (оплата тела кредита и процентов). Государство с этого готово изменить существующие правила: ведется разработка нового закона и благодаря этому у заемщика появится возможность применить семейный доход для ежемесячных платежей.

Но сейчас кредитозаемщиков больше интересует, как погасить ипотеку материнским капиталом в Сбербанке.

Но сейчас кредитозаемщиков больше интересует, как погасить ипотеку материнским капиталом в Сбербанке.

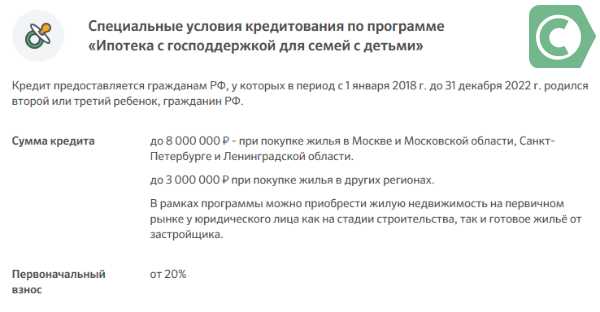

Ипотека с господержкой от 6% – условия акционной программы получения кредита на жилье для семей с несколькими детьми.

Содержание статьи:

Погашение ипотеки материнским капиталом в Сбербанке

Банковским учреждением реализуются специальные кредитные программы для молодых родителей, желающих применить полученный сертификат. Как рационально и правильно оплатить заемщику ипотеку маткапиталом в Сбербанке?

Если жилищный займ оформлен, а в семье родился ребенок, то госсубсидию по действующему законодательству можно внести как часть средств для досрочной или частичной выплаты. По наблюдениям специалистов, что применить субсидию в качестве выплаты жилищного займа намного проще, чем оформить новый. Схема достаточно простая. После подачи в ПФР заявления с его счета средства перечисляются на банковский счет.

Процентные ставки

Процентные ставки

Процентные ставки

Процентные ставкиПреимуществом кредитов, где можно применить субсидию, являются достаточно лояльные проценты по сравнению с предложениями других кредиторов. Особые условия предоставляются зарплатным клиентам и сотрудникам учреждения: для них ставка снижается на 1-2%.

Владельцы сертификатов могут стать участниками специальной кредитной линии «Молодая семья», где предусмотрена самая низкая ставка по кредиту – 11,5%. Немного больше придется платить тем, кто берет заемные средства для индивидуального строительства – 14%. Жилищный кредит может вырасти на 1% в случае отказа клиента от личной страховки. Залоговое недвижимое имущество в любом случае страхуется.

Погашение кредита на жилье

Погашение кредита на жилье

Погашение кредита на жильеПогашение ипотеки с применением материнского капитала в Сбербанке – это наиболее выгодное вложение бюджетной субсидии. Родители могут оформить договор, не дожидаясь 3-х лет после появления ребенка. По законодательству обналичить средства до истечения этого срока можно лишь на жилищное кредитование: в качестве начального взноса или окончательных выплат.

Обратиться в ПФР с заявлением о распоряжении денег нужно не позже, чем через полгода после оформления ссуды.

Еще одно условие – оформление долевой собственности всех членов семьи на квартиру.

Еще одно условие – оформление долевой собственности всех членов семьи на квартиру.

Заемщику необходимо знать, что при наличии детского капитала при погашении ипотеки в Сбербанке, по условию клиент получает право на налоговый вычет. Он составляет 13% выплаченной ссуды. Для получения вычета необходимо посетить налоговую инспекцию, собрав нужные документы:

- заявление,

- декларация 3-НДФЛ;

- справка 2-НДФЛ

- справка, подтверждающая расходы на покупку жилья.

Порядок погашения ипотеки материнским капиталом

Если у заемщика с получением сертификата на маткапитал появилось желание частично или полностью закрыть жилищный кредит, ему нужно пройти несколько этапов.

1 этап – обратиться в отделение, где оформлялся займ, и написать заявление. К нему потребуются приложить пакет документов:

- паспорт титульного заемщика,

- сертификат.

Кредитор выдает клиенту справку о задолженности (размер тела кредита и процентов).

2 этап – посетить ПФР. При себе иметь следующую документацию:

- паспорт владельца сертификата;

- сертификат;

- справку кредитора о задолженности;

- право собственности на объект недвижимости;

- если на членов семьи не выделены доли, то потребуется оформить нотариальное обязательство о выделении на детей и второго супруга долей в течение полугодия после закрытия кредита.

В некоторых случаях возможно предоставление дополнительной документации. Это может быть судебное решение о признании права на получение сертификата, доверенность представителя, подтверждение усыновления и т.п. Сотрудники Пенсионного фонда по описи принимают документы на рассмотрение. Процедура принятия решения занимает 30 дней.

В некоторых случаях возможно предоставление дополнительной документации. Это может быть судебное решение о признании права на получение сертификата, доверенность представителя, подтверждение усыновления и т.п. Сотрудники Пенсионного фонда по описи принимают документы на рассмотрение. Процедура принятия решения занимает 30 дней.

3 этап – заемщик с разрешением от ПФ посещает банк.

4 этап – в течение 30 дней средства от ПФ поступают кредитору. После их зачисления в банке рассматривается новый график выплат (уменьшается ежемесячный платеж или длительность кредитного договора) или полностью закрывается кредит (это зависит от суммы задолженности). Взять справку о закрытии кредита.

5 этап – в течение полугода после закрытия займа и снятие его через Росреестр выполнить выделение долей, если это требуется. Это может быть оформлено соглашением о распределении долей или договором дарения.

Заключение

Погашение ипотеки материнским капиталом в Сбербанке, по отзывам клиентов – простая процедура. К тому же, не потребуется предоставлять значительный пакет документов, их количество минимально. Предоставление государством помощи и рост выделяемых средств, позволяет предположить, что много молодых семей с детьми смогут решить свою жилищную проблему.

07-11-2017

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Погашение ипотеки материнским капиталом: какие нужны документы

Собственное жилье – мечта многих людей, вне зависимости от возраста. Особенно актуален вопрос улучшения жилищных условий для молодых семей с детьми. Малышам требуется пространство, да и со старшим поколением не всегда удается найти общий язык, особенно, проживая в тесноте на общих квадратных метрах. Многие в такой ситуации решают взять квартиру в кредит, тем более, что в нашей стране предусмотрена возможность погашения ипотеки материнским капиталом, доступным при рождении в семье двух или более детей.

Как можно использовать материнский капитал?

Закон говорит, что позволяется тратить материнский капитал на покупку квартиры или же использовать его на строительство и ремонт жилья, что позволит сделать лучше условия жизни малышей. Если полученных от государства денег не хватает на то, чтобы оплатить покупку жилья полностью, возможно взять ипотеку с помощью материнского капитала. Процедура предоставления средств несложная, но требует тщательного изучения, чтобы получить добро от банка и Пенсионного фонда с первого раза.

Государство обязало все финансовые организации принимать маткапитал для оплаты жилья в ипотеку.

Впрочем, условия, на которых субсидии принимаются, в каждой конкретной компании могут несколько отличаться. Как погасить ипотеку материнским капиталом? Существует несколько вариантов приобретения жилья с помощью государственной помощи:

- Потратить деньги на то, чтобы полностью или частично покрыть первоначальный взнос.

- Направить материнский капитал на оплату непосредственно стоимости квартиры, то есть, на погашение основной задолженности

- Вложить полученные деньги в счет оплаты обозначенных банком ипотечных процентов.

Наибольшей популярностью пользуются первые два способа, поскольку позволяют значительно сэкономить на переплате. Последний же вариант более выгоден банкам, так как позволяет сразу же получить всю полагающуюся прибыль.

Оплата первоначального взноса

Если вас интересует вопрос, как использовать материнский капитал на покупку квартиры, стоит оплатить первоначальный взнос, используя субсидию от государства. В зависимости от стоимости квартиры и требований банка, внесенный материнский капитал может покрыть первоначальный взнос полностью или лишь частично. При выборе последнего варианта, оплачивать оставшуюся часть взноса придется из собственного кошелька.

Стоит помнить, что погасить ипотеку с помощью маткапитала таким образом можно только тогда, когда он был сохранен целиком. Если до этого часть средств была израсходована на другие цели, например, лечение ребенка или ремонт дома, то направлять оставшиеся средства можно только на погашение основного долга и процентов. Выплата же первоначального взноса в этом случае должна производиться за счет собственных средств.

Также учтите, что этот вариант использования государственной поддержки возможен лишь в том случае, если ребенку уже исполнилось 3 года. Если малыш младше, то деньги можно будет потратить лишь на то, чтобы оплатить основную часть стоимость жилья или назначенную банком переплату.

Выгодно ли это?

Если раньше погашение ипотечного кредита материнским капиталом, используя вариант внесения денег от государства на первый взнос было возможно не в каждом банке, то сегодня жилье можно приобрести подобным образом почти везде. Дело в том, что многие кредитные организации опасались принимать материнский капитал на погашение ипотеки до начала выплат ежемесячных платежей, поскольку сомневались в платежеспособности клиентов, которым не удалось скопить собственные деньги на оплату первого взноса. Сегодня же без проблем можно внести маткапитал этим способом, даже если личных сбережений у заемщиков нет.

Получение ипотеки путем внесения субсидий на первый взнос, стоит делать только в случае, если нет никакой возможности скопить собственные средства. Дело в том, что банки, опасаясь неплатежеспособных заемщиков, чтобы хоть как-то себя обезопасить, предлагают в этом случае кредитные программы с завышенными процентными ставками. Чтобы ежемесячный платеж был более комфортным, заемщики вынуждены брать деньги на длительный срок, а это означает, что погашаться заем будет с еще большей переплатой. Это, безусловно, выгодно банкам, а вот клиентам стоит несколько раз подумать, прежде чем тратить деньги ребенка подобным образом.

Оплата суммы основного долга

Если кредит на квартиру был взят до того, как сертификат от государства был предоставлен, погашение ипотеки материнским капиталом возможно другим способом. Чтобы уменьшить переплату и сократить срок действия займа, можно закрыть часть суммы основного долга, используя эту субсидию. Этот вариант сегодня, наравне с предыдущим, один из самых популярных, поскольку позволяет значительно снизить сумму задолженности.

После того, как направленный банку материнский капитал для погашения ипотеки будут переведен на личный счет, у заемщика будет возможность выбрать из двух вариантов: уменьшение сроков выплаты кредита или сокращение размера ежемесячного платежа. Чтобы побыстрее расплатиться с долгами, стоит отдать предпочтение первому способу. Он предполагает, что вносить регулярные платежи придется в том же размере, что и раньше, зато их число заметно уменьшится. Это дает возможность закрывать задолженность раньше срока, указанного в первоначальном кредитном договоре.

Если же на ипотеку у вас уходит слишком много средств из семейного бюджета и денег на жизнь совсем не остается, можно сократить размер ежемесячного платежа. В этом случае, срок кредита останется прежним, но у вас появится гарантия, что своевременно вносить платежи вы сможете, даже если случатся непредвиденные финансовые расходы или постоянный источник дохода временно пропадет.

Оплата процентов

Хотя повышение процентных ставок по уже выданной ипотеке запрещено, многие опасаются такого поворота событий, поскольку понимают, что мы живем в крайне нестабильное время. Чтобы обезопасить себя от внезапного скачка ставок и получить полную гарантию того, что никаких дополнительных сборов за обслуживание кредита просить не будут, часть родителей выбирает возможность закрыть назначенные кредитной организацией проценты.

Этот вариант наиболее выгоден банку, поскольку кредитная организация имеет возможность единовременно, полностью или частично, получить определенную договором прибыль. Если вся переплата оказывается выплаченной, клиенту останется лишь погасить сумму основного долга. При этом, своевременность внесения оплаты никто не отменял. Если платежи будут регулярно задерживаться, банк вправе поставить вопрос о продаже жилья с молотка, тем более, что свои дивиденды он от этой сделки уже получил.

Ипотека с материнским капиталом от «Сбербанка»

Многих волнует вопрос, возможно ли погашение ипотеки материнским капиталом в «Сбербанке». Это и неудивительно: ипотека берется на длительный срок, поэтому важно, чтобы вопросами кредитования занималась надежная организация. Для погашения маткапиталом ипотеки в Сбербанке доступны все три перечисленных выше способа, для каждого из которых предусмотрены отдельные кредитные программы. Пакет документов и сроки рассмотрения заявки стандартные, рекомендованные правительством.

Какие нужны документы?

Условно, процесс предоставления подобной «скидки» делится на 2 этапа: сотрудничества с банком и работы с ПФР. Какие документы нужны для этого? Для погашения ипотеки материнским капиталом необходимо будет собрать достаточно обширный пакет документов, большинство из которых потребуется внести в ПФР, банку же большой комплект бумаг от заемщика не требуется.

Документы для банка

После того, как документы о предоставлении денег от государства будут получен на руки, можно отправляться в банк. С собой требуется наличие:

- Паспорта родителя.

- Сертификата, подтверждающего выдачу маткапитала.

- Заполненного заявления о выплате части долга до срока, которое у каждого конкретного банка имеет собственную форму.

В ответ сотрудники кредитной организации выдадут справку о состоянии вашего кредита, а также все документы, подтверждающие собственность. С ними необходимо будет направиться в представительство ПФР в вашем регионе.

Документы для Пенсионного фонда

Дополнительно к уже перечисленным выше, а также выданным банком справкам необходимо будет приложить:

- Официальное нотариально заверенное обязательство, что недвижимость будет в равных долях оформлена на всех членов семьи, в том числе, на ребенка.

- Заполненное заявление о том, что вы желаете потратить материнский капитал. Взять его можно на сайте или в отделении ПФР.

- Дополнительные документы требуются лишь при нестандартных ситуациях. Например, если право на сертификат перешло от одного родителя к другому или вместо вас действует официальный посредник.

После того, как сотрудники ПФР примут собранный пакет бумаг, ответ необходимо будет ждать не меньше месяца.

Что делать в случае отказа или одобрения заявки

Стоит сказать, что, если все бумаги оформлены правильно и переданы в ПФР в полном объеме, отказ практически невозможно получить. Исключения составляют лишь случаи, связанные с ограничением или лишением родительских прав. Что касается сроков, то их представители Пенсионного Фонда тоже не нарушают, поэтому и банках срок предоставления результатов рассмотренной заявки равен так же, одному месяцу.

Почему могут отказать?

Причин для отказа немного: ограничение или лишение родителя, который подает документы и на которого оформлен сертификат на материнский капитал в правах на ребенка или совершение им преступления против него. Добропорядочным же гражданам отказать могут лишь по причине неправильно оформленных документов или отсутствия обязательных для предоставления бумаг в комплекте.

Что делать, после одобрения?

После того, как добро будет дано, сотрудниками ПФР будет выдан подтверждающий это документ, с которым заемщику стоит направиться в банк. Далее, стоит продолжать выплачивать обязательные ежемесячные платежи, поскольку деньги на ваш счет в банке для погашения задолженности будут направлены только через 2 месяца. После этого, сотрудники кредитной организации выдадут вам заново сформированный платежный график, а также внесут все необходимые изменения в кредитные бумаги.

Таким образом, отвечая на вопрос: «Можно ли погасить ипотеку материнским капиталом?», получаем однозначный ответ: да, можно.

Причем, вариантов для использования субсидии государство предоставило владельцам ипотечных квартир немало. Какой из них выбрать – каждый решает индивидуально, в зависимости от того, взят уже ипотечный кредит или нет, и удастся ли самостоятельно накопить деньги на внесение первоначального взноса.

wsekredity.ru