Что делать, если отказали в ипотеке

От мечты в виде собственного жилья многих отделяет лишь необходимость собрать пакет документов и найти подходящее жилье. Но, бывает, в положенный день вместо того, чтобы заключить кредитный договор, банк отказал в ипотеке. Потенциальные заёмщики часто думают: раз не дали ипотеку, значит решение банка неизменно. Однако, это не всегда так. Что же делать, если ипотеку не хотят давать?

Почему могут отказать в ипотеке

Ипотечный заем для банка — это не только долгосрочный источник дохода, но и довольно рискованная операция, поскольку средства выдаются в крупной сумме на достаточно продолжительный срок. Именно поэтому финансовые учреждения весьма требовательно относятся к своим потенциальным клиентам.

Чаще всего отказать в ипотеке Вам могут по причине:

- предъявления неполного пакета нужных бумаг;

- непрозрачных, непостоянных и неофициальных доходов;

- представления ложной и неточной информации.

Могут ли отказать в ипотеке, если все перечисленные выше требования соблюдены? Безусловно, могут, поскольку существует ещё целый комплекс обстоятельств, которые способны повлечь за собой риск для финансового учреждения.

Уровень дохода клиента — причина отказа в ипотеке

Абсолютно все российские банки при оформлении займа потребуют от вас справку 2-НДФЛ. Рассматривая её, банк обращает внимание на то:

- насколько стабильными являются доходы заявителя;

- каков их размер;

- насколько достоверны приведенные в документе данные.

Следует помнить, что по закону текущие выплаты по кредиту не должны охватывать более 40% доходов заемщика. Предпочтение также отдается тем клиентам, которые получают хоть небольшую, но стабильную зарплату, нежели заемщикам с крупными, но нерегулярными доходами.

Проверка справок и данных на подлинность

В интернете можно найти массу предложений по подделке справки 2-НДФЛ за вполне приемлемую цену. Если желание получить жилищный заем крайне велико, а уровень дохода не дотягивает до положенного значения, граждане могут решиться на весьма неблаговидный поступок и обратиться за помощью к мошенникам.

Однако делать этого не стоит, поскольку обслуживающий банк:

- свяжется напрямую с указанной в справке компанией;

- через свои каналы выйдет на отдел кадров фирмы;

- уточнит в бухгалтерии размер доходов работника.

В лучшем случае — вам откажут в ипотеке, а в худшем — занесут вас в «черный» список, доступ к которому имеют все финансовые учреждения.

Неликвидная недвижимость

Если для вас ипотечная квартира — это жилье, то для банка — это лишь объект залога, который придется продать при отказе заемщика погашать свои долги. Именно поэтому недвижимость должна быть ликвидной, а именно:

- находится в регионе расположения банка;

- быть построенной позднее 1965–1970 годов;

- иметь необходимые коммуникации;

- не быть обремененной правами неизвестных наследников и незаконными перепланировками;

- объект залога должен представлять собой полноценный дом с участком или квартиру, а не комнату в общежитии или деревянную избушку в глухой деревне.

Испорченная кредитная история

Кредитная история составляется после каждого займа клиента, и полностью раскрывает информацию о ходе взаимодействия между заемщиком и кредитором. Если предыдущие займы погашались вами не вовремя с пенями и просрочками, то очередной заем вам не дадут.

В ипотеке могут отказать также, если у клиента имеются задолженности перед иными банками, непогашенная судимость, а также, если место его работы меняется крайне часто.

ЧИТАЙТЕ ТАКЖЕ

Договор об ипотеке квартиры: образец,нюансы и советы

Что делать, если ипотечный кредит не дают

Бывает, что, вроде бы, все указанные выше нюансы вы учли, а в выбранном банке ипотеку не одобрили. Отчаиваться не стоит. Лучше сразу начать действовать по одному из указанных ниже сценариев.

1

Пересмотрите выбранный объект недвижимости

Если банк считает выбранную вами квартиру неликвидной — найдите другую! Подберите благоустроенную квартиру в городской черте вместо сельского домика, жилье в строящейся многоэтажке вместо старенькой «хрущевки». Банк с большей готовностью предоставит более крупный заем под залог ликвидной недвижимость, чем небольшой кредит, обеспеченный неприглядным объектом.

2

Исправьте кредитную историю

Улучшить свою кредитную историю, которая чаще всего и является главной причиной отказа в ипотеке можно двумя путями:- Если приведенная в документе информация недостоверна и является следствием технической ошибки финансового учреждения, то следует обратиться в обслуживающий банк и исправить оплошность;

- Если отрицательная кредитная история правдива, то лучше перед привлечением ипотеки взять в этом же банке небольшой потребительский заем и погасить его строго в установленные сроки. После этого привлечь жилищный кредит через этот же кредитный институт будет намного проще.

3

Рассмотрите предложения от других банков

К счастью, ипотечные займы предлагают сегодня многие российские финансовые учреждения. Поэтому, если в одном из них заявку на кредит не утвердили — смело подавайте документы в другое. Не секрет, что требования по одному и тому же виду займов разных банков могут существенно различаться.

4

Привлеките к сделке дополнительных участников

Если ваш доход невелик, то не следует изыскивать способы подделки справки 2-НДФЛ: лучше подумать о привлечении созаемщиков и поручителей. В качестве первых могут выступить члены семьи, а вторыми могут стать любые физические и юридические лица.

5

Потребительский заем вместо ипотеки

Не секрет, что получить потребительский кредит проще, чем ипотечный. Если в ипотеке вам отказали уже в нескольких банках, привлеките через них же нецелевые потребительские займы. Суммарно их может хватить на покупку квартиры, хотя процент по ним может оказаться выше.

6

Услуги кредитного брокера

Если у вас не получается решить вопрос с ипотекой самостоятельно — доверьте все профессионалам. Кредитные брокеры помогают в получении жилищных займов даже самым безнадежным клиентам. Однако в этом случае потребуется платить посреднику немалые комиссионные платежи.

7

Оформление займа на родственников

Если ваш доход недостаточен для привлечения жилищного кредита, то можно попытаться оформить заем на своих детей, супругу или супруга, родителей, то есть лица, доход которых выше вашего.Дополнительные факторы

Для того чтобы получить желаемый кредит на покупку недвижимости можно также:

- Приложить к пакету бумаг рекомендации с места работы.

- Подготовить более крупный по размерам первоначальный взнос.

- Крайне внимательно и аккуратно заполнить все графы первичной анкеты, поскольку её анализируют, как правило, не люди, а специальное программное обеспечение, которое работает в рамках скоринговых систем (оценка кредитоспособности клиента) банка.

Таким образом, причин отказа клиентам в ипотеке достаточно много. Это обусловлено рисками, которые принимает на себя банк, предоставляющий крупный кредит на длительный срок. Для того чтобы не получить отказа следует заблаговременно собрать полный пакет бумаг, проверить свою кредитную историю и выбрать ликвидный объект недвижимости. Если в ипотеке все же отказали можно воспользоваться предложениями от иных банков, привлечь поручителей или просто использовать вместо жилищного займа несколько потребительских кредитов.

journal.regionalrealty.ru

10 причин отказа в ипотеке, пошаговая инструкция как это исправить

Большая часть сделок с недвижимостью сегодня заключается с использованием ипотечных средств. Когда квартира уже выбрана, и в наличии есть достаточная сумма средств для первого взноса по ипотеке, самым главным условием покупки жилья становится одобрение банком ипотечного займа.

Однако банк вправе отказать в получении займа без объяснения причин. Чтобы в дальнейшем всё-таки получить ипотечный кредит, полезно знать самые распространенные причины отказа банков.

Почему банк отказал в ипотеке, какие причины?

Банки не озвучивают причины принятого отрицательного решения по кредитной заявке на вполне законных основаниях.

Каждое кредитное учреждение разрабатывает собственную кредитную политику и систему оценки платежеспособности заемщиков. Информация эта является конфиденциальной и доступна лишь ограниченному кругу сотрудников банка. В большинстве случаев, причины отказа не знают даже кредитные менеджеры. Все эти меры предпринимаются для защиты коммерческой тайны. Каждый банк может по-разному относиться к тому или иному фактору, характеризующему заёмщика, но есть ряд критериев, по которым отказ максимально возможен.

Причина 1. Несоответствие требованиям, предъявляемым кредитной организацией к заемщику

Прежде чем подавать заявку, обязательно оцените, насколько вы соответствуете требованиям банка, как заемщик:

- возраст (обычно от 21 до 60 лет):

- стаж на текущем рабочем месте не менее 6 месяцев, совокупный стаж не менее 12 месяцев;

- российское гражданство.

Если хотя бы одно условие не выполнено, вероятнее всего заявку даже не примут.

Причина 2. Плохая кредитная история

Испорченная кредитная история влечёт за собой практически однозначный отказ по кредиту. При этом, неважно был ли у вас дефолтный кредит или небольшая просрочка платежа, пусть даже и по уважительной причине. Информация передается в бюро кредитных историй уже за первый день просроченной задолженности.

Полное отсутствие кредитной истории – тоже отрицательный фактор для банка, так как не позволяет оценить вас, как заемщика, посмотреть насколько добросовестно вы исполняли свои обязательства по предыдущим займам.

Причина 3. Высокая кредитная нагрузка

Одна из самых частых причин отказа – слишком большой ежемесячный платеж для подтверждённого уровня дохода. Обычно банки считают приемлемым соотношение платеж/доход на уровне 40 %. При этом учитывается среднедушевой доход на каждого члена семьи.

Если в семье есть маленький ребенок и супруга находится в декретном отпуске – это соотношение может быть снижено.

При этом, в расчет берутся все кредитные обязательства заемщика: не только кредиты, но и кредитные карты.

Причина 4. Предоставление недостоверных сведений и поддельных документов

Ни в коем случае не пытайтесь подделать документы или предоставить ложные сведения в анкете. Банки обладают инструментами выявления таких случаев. При этом отказ по заявке – не единственное последствие подобных действий. Подделка документов – уголовно наказуемое деяние.

Причина 5. Ошибки (опечатки) в подтверждающих документах

Ошибки, опечатки в справках могут привести к искажению сведений о заемщике. Допущенные случайно вами или по вине сотрудников организаций-работодателей они часто становятся основанием для отказа.

В особенности жесткие банковские требования предъявляются к оформлению справок о доходах и трудовой деятельности.

Причина 6. Не смогли дозвониться работодателю

Изначально заемщики проходят, так называемый, скоринг. Это электронная оценка заемщика по заданным параметрам. Если этот этап успешно пройден, специалисты банка звонят работодателю для подтверждения фактического места работы. Если по какой-то причине на работу дозвониться не удалось, в кредите откажут.

Поэтому важно указывать актуальные рабочие номера телефонов, а также предупреждать работодателя о возможном звонке из банка. Лучше, если указанный телефон будет стационарным. Банки очень настороженно относятся к организациям с контактами только в виде мобильной связи.

Причина 7. Мнение сотрудника, принявшего заявку

Каждый сотрудник банка самостоятельно оценивает потенциального клиента. Опрятный внешний вид, уверенность в голосе, быстрые ответы на вопросы, самостоятельное заполнение анкеты говорят в пользу заемщика и формируют положительный образ заёмщика для сотрудника банка.

Если же клиент покажется подозрительным, на анкете будет сделана соответствующая отметка, и банк более пристально отнесётся к заемщику.

Причина 8. Неуплата налогов и штрафов ГИБДД

- Некоторые банки отрицательно относятся к заемщикам с наличием задолженности по уплате налогов и штрафов ГИБДД.

- Негативным фактором также может послужить наличие судимости. К условному наказанию многие банки относятся лояльно.

Причина 9. Наличие недавнего отказа

- Банки повторно принимают ипотечные заявки на рассмотрение только спустя определенный промежуток времени.

- Если подать заявку раньше, последует автоматический отказ ещё до начала процедуры анализа заемщика по другим параметрам.

Причина 10. Залоговая недвижимость не удовлетворяет банковским требованиям

Все вышеуказанные причины касаются непосредственно заемщика. Но даже при положительном первичном решении банк может отказать в ипотеке по причине неподходящего объекта залога.

Основные причины:

- Ветхое жильё или планируемое к сносу.

- Дом старше 1970-х годов постройки.

- Деревянные перекрытия и отсутствие исправных коммуникаций.

- Неоднозначное право собственности и наличие лиц, чьи права могли быть нарушены.

- Отсутствие правоустанавливающих документов.

- Невыгодное территориальное расположение.

- Жильё не отвечает другим критериям ликвидности.

Обычно на предоставление документов по залогу отводится не больше трёх месяцев. Если в этот срок документы не поступят, по ранее одобренной заявке будет отказ.

Что делать, если отказали в ипотечном кредите?

В первую очередь, подготовить заявку на получение ипотеки в другой банк, а лучше в несколько. Вполне возможно, что менее крупные кредитные организации предъявляют более щадящие требования к ипотечным заемщикам.

Если отрицательное решение поступает по всем заявкам на займы, стоит проанализировать возможные причины отказа применительно к вашей ситуации и постараться исключить их перед повторной подачей документов.

Какие же шаги стоит предпринять?

- Проверить свою кредитную историю. Даже если вы уверены, что у вас нет непогашенных кредитов и просроченных платежей по предыдущим займам, закажите отчёт о своей кредитной истории. Один раз это можно сделать бесплатно, онлайн или за небольшую плату через компании, оказывающие подобные услуги. Для этого понадобится код субъекта кредитной истории и перечень бюро, в которых хранится информация о ваших кредитах. Часто по вине банков в БКИ содержится неактуальная информация, требующая корректировки. Если это реальная причина отказа, пока информация не скорректирована, достаточно будет приложить справки о погашении предыдущих кредитов с характеристикой вас, как заемщика.

- Попытаться уменьшить кредитные обязательства. Чтобы уменьшить кредитную нагрузку, постарайтесь погасить другие обязательства и закрыть имеющиеся кредитные карты. Можно также привлечь платежеспособных созаемщиков из числа родственников, а будущую заявку подавать на более длительный срок. Все эти меры позволят увеличить допустимую кредитную нагрузку.

- Предупредить работодателя о возможном звонке из банка.

- Выбрать жильё, подходящее под требования банка к залоговому имуществу.

- Подавать повторную заявку следует только через разрешенный банком срок после получения отказа.

Причины отказа в Сбербанке

Сбербанк может отказать по всем вышеуказанным причинам и так же как и остальные банки не разглашает точные причины отказа. В оценочной системе Сбербанка около 20 параметров, на основании которых принимается решение.

Информация об этом, а также о порядке действий в случае отказа по ипотеке, размещена на официальном сайте.

Вопросы и ответы

Могут ли отказать в ипотеке после одобрения?

Это возможно в случае несоответствия приобретаемого имущества требованиям банка к залоговой недвижимости, а также при непредоставлении документов по залогу в течение предусмотренного времени действия положительного решения.

Какие банки чаще одобряют ипотеку?

В зависимости от критериев лояльности клиентам с плохой кредитной историей проще взять ипотеку в МКБ, ТрансКапиталбанке и Дельтакредите; клиентам с небольшим уровнем дохода – в Сбербанке, Газпромбанке и ВТБ 24; клиентам с маленьким первым взносом – в Металлинвестбанке и Сургутнефтегазбанке.

Через сколько можно подать повторную ипотечную заявку в Сбербанке после отказа?

Как правило, через 2 месяца. В некоторых случаях – сразу. Информация об этом должна указываться в сопроводительном письме об отказе.

ipoteka.finance

Если банк отказал в ипотеке. Что делать при отказе в ипотеке

Нередко при первом обращении в банк приходит отказ в ипотеке, что делать в этом случае знают далеко не все. Важно проанализировать все причины, которые могли привести к отрицательному ответу на заявку, устранить их и после этого вновь обратиться в финансовое учреждение.

Отказ в ипотеке — частые причины

Если вам не дают ипотеку в банке, то это может быть вызвано:

- ошибками или некорректной информацией в поданных документах;

- подделкой предоставляемых в банк документов;

- низкой оценкой в системе скоринга банка. Специальная программа, проводившая проверку заявки, посчитала вас клиентом, не соответствующим требованиям политики финансового учреждения;

- проблемами с проверкой представленных документов, например, если специалисты банка не смогли связаться с работодателем;

- наличием задолженностей по ежемесячным выплатам других займов;

- плохой кредитной историей;

- наличием судимостей у заемщика.

В случае, если банк отказал в ипотеке, необходимо сразу же проверить, не соответствуете ли вы одному из этих пунктов.

Банк отказал в ипотеке — подача повторной заявки

Получив отказ в ипотеке, вы можете в течение двух месяцев устранить все обнаруженные проблемы. После этого можно подавать документы повторно. При этом необязательно приходить в банк лично, можно подать онлайн-заявку на ипотеку через сайт. Если по ней был получен отказ, то можно предпринять следующие действия:

- увеличить сумму первоначального взноса, что позволит уменьшить общий размер кредита;

- выбрать другую недвижимость, чтобы вам требовалась меньшая сумма займа;

- улучшить кредитную историю – погасить имеющиеся задолженности, обратиться в БКИ для поиска и устранения ошибочных записей;

- обратиться в другие банки и рассмотреть их ипотечные предложения;

- взять потребительский кредит;

- заручиться поддержкой родственников и взять кредит на них, если у вас имеется судимость.

Чтобы точно выяснить, почему вам отказали в ипотеке в банке, следует обратиться к юристу или кредитному брокеру. Они помогут выявить имеющиеся проблемы, в том числе в собранном пакете документов.

Вы также можете прочитать рекомендации экспертов на сайте Выберу.ру. Они помогут в выявлении и решении типичных проблем с одобрением ипотечных кредитов. Также на сайте представлены отзывы клиентов различных банков, где рассказывается о преодолении различных трудностей при оформлении займа на покупку квартиры.

www.vbr.ru

Топ-5 причин отказа в ипотеке

СОДЕРЖАНИЕ СТАТЬИ:

Причины отказа в ипотеке в Сбербанке, «ВТБ24» и других крупных банковских организациях, как правило, схожие. Бывает, что более масштабные банки отказываются кредитовать клиентов, желающих оформить ипотеку, но при этом менее «раскрученные» организации охотно дают на это средства. А случается, что потенциальный покупатель везде получает отказ.

Менеджеры «М16-Недвижимость» рассказывают, почему банки чаще всего отказывают в ипотеке и что можно сделать в случае отказа. И дают совет: чтобы снизить вероятность отказа по ипотеке, лучше заранее подготовиться

Основные причины отказа в ипотеке

Основания для отказа в ипотеке могут быть самые разнообразные, но мы выделили топ самых основных причин.

Первая причина: недостаточный доход

Ваш основной доход – это главное для банка подтверждение того, что вы в принципе способны нести расходы по обслуживанию взятого займа. И если у кредитора возникают сомнения в том, что вы потянете эту ношу, в выдаче ипотеке вам откажут.

Как правило, банки оценивают «достаточность» дохода по следующему параметру: размер регулярного платежа по ипотеке должен быть не более 40% от общего объема вашего дохода.

Чтобы этого избежать, постарайтесь предоставить банку убедительные доказательства того, что ипотеку вы потянете. Договор о том, что вы сдаете недвижимость в аренду, выписка из депозитного счета – все пригодится. Помните только, что доход должен быть подтверждаемый и легальный.

Наибольшие проблемы возникнут у тех, кто не трудоустроен официально. Кстати, многие нечистые на руку дельцы предлагают сделать справку о доходах, в которую будет вписана выгодная для вас сумма. Ни в коем случае не соглашайтесь! Обман раскроется, как бы вас не заверяли в обратном мошенники, и в итоге ваше имя навсегда закрепится в черном списке банков. Еще и ответственность по закону придется нести.

Что делать?

Найдите созаемщика, который разделит с вами ипотечное бремя. Кстати, через пару лет вы сможете провести рефинансирование взятого займа и вывести из своего кредита созаемщика.

Вторая причина: неподходящий возраст

Банки не хотят кредитовать слишком молодых граждан, которые еще не имеют стабильного рабочего места и, как следствие, регулярного заработка. Но и к людям среднего возраста требования высокие. Как правило, банки смотрят на то, сколько лет вам будет на момент полного погашения ипотеки.

Если выяснится, что на пенсию вы выйдете раньше, чем выплатите заем, это станет для банка весомой причиной отказать вам в ипотеке.

Что делать?

В случае, если вы старше, чем хотелось бы банкам, имеет смысл сократить срок, на который оформляется ипотека. В обратной ситуации, когда ваш возраст признан слишком юным, попытайтесь убедить организацию в своей надежности: предоставьте доказательство того, что свое рабочее место вы занимаете довольно долго (трудовая книжка вам в помощь).

Третья причина: неубедительная кредитная история

Не секрет, что при вынесении решения о том, кредитовать вас или нет, банк тщательно изучает вашу «биографию должника», то есть документальную летопись вашего взаимодействия с банками.

Как ни странно, кристально чистая, то есть даже не начатая кредитная история может вызвать сомнения. Банкам непонятно, насколько вы надежный клиент и как ведете себя в качестве заемщика. Наличие непогашенных кредитов, просрочек и даже проведенной раннее реструктуризации – повод отказать вам.

Что делать?

Погашайте кредиты! И на будущее постарайтесь не допускать ситуаций, в которых ваша надежность как заемщика ставится под сомнение. После погашения всех долгов можно повторить попытку получения ипотеки.

Четвертая причина: неправильный выбор квартиры

Прежде чем обеспечить вас финансами на покупку жилья, банк проведет тщательную экспертизу выбранной квартиры. Именно она станет залогом по кредиту, а это значит, что в случае, если вы откажетесь выполнять свои кредитные обязательства, банку придется экстренно продавать квартиру, чтобы вернуть свои деньги.

Для этого жилье должно быть ликвидным и без обременений. Так, вам гарантированно откажут, если была выполнена несогласованная перепланировка или ранее из квартиры незаконным образом выписали несовершеннолетнего. Самый оптимальный и безопасный вариант в этом случае – покупка квартиры в новостройке. Хотя и он не является стопроцентной гарантией одобрения ипотеки.

Что делать?

Выбирать другую квартиру. Поверьте, банк копал глубоко, когда оценивал выбранный вами объект. И если экспертиза показала ненадежность квартиры, значит, в будущем и у вас с ней возникли бы проблемы. Это причина, из-за которой меньше всего стоит расстраиваться.

Пятая причина: ненадежный заемщик

Для банка стоп-сигналом могут стать самые разнообразные причины, наличие которых повлечет за собой отказ по ипотеке. Не получили высшее образование? Работаете в социальной сфере? Часто меняете работодателей? Увы, любой факт, который банк может трактовать как доказательство вашей ненадежности, сыграет против вас.

Что делать?

Подавать заявки в разные банки. Каждая финансовая организация обещает индивидуальный подход к любому клиенту, поэтому всегда есть шанс, что где-то вашу кандидатуру одобрят.

sn-zoo.ru

Причины отказа в ипотеке в Сбербанке и других банках

Сделки с недвижимостью в 70% случаев проходят при участии банков, ипотека стала неотъемлемой частью жизни для многих граждан страны. Молодые семьи получили шанс в короткие сроки приобрести личную жилую площадь в новостройке или на вторичном рынке.

Однако банк может и отказать в выдаче кредита, не объяснив потенциальному заемщику своего решения. Важно знать причины отказа в ипотеке в Сбербанке и других финансовых организациях.

Несоответствие основным требованиям

У каждого банка существуют основные требования к заемщику, при несоответствии этим критериям остальные возможности клиента не будут рассматриваться. Подавая заявку на ипотечный кредит, следует знать наверняка, кого желает видеть кредитная организация в лице своего заемщика:

- Возрастные ограничения – от 21 года до 75 лет.

- Трудовой стаж на последнем месте работы – не менее полугода.

- Общий трудовой стаж за последние пять лет – не менее 1 года.

Если вы подходите под главные критерии отбора, смело подавайте заявку на оформление ипотечного кредита, однако уверенными на 100% в положительном ответе не будьте, ведь есть множество причин, по которым любой банк может отказать в выдаче ссуды.

Причины отказа в ипотеке

Как узнать причину отказа в ипотеке – этот вопрос терзает заемщиков, так как обычно ни Сбербанк, ни ВТБ 24, ни другие кредитные организации не сообщают клиенту необходимую информацию.

На самом деле причины отказа банка в ипотеке лежат на поверхности, знание основных сэкономит заемщику время и даст возможность подкорректировать некоторые пункты для увеличения шанса на положительный ответ банка в отношении ипотечного кредита.

Плохая кредитная история

Первое, на что обращают внимание все банки, это кредитная история заемщика. База данных учитывает движение кредитных средств в течение последних лет, представитель организации может проследить наличие просрочек и невыплаченных кредитов, стабильное погашение займа.

Отрицательный ответ, скорее всего, поступит в том случае, если у клиента просрочки имеются на сегодняшний день, кроме того, банк может отказать даже в том случае, когда были просрочки в выплате кредита, который уже давно погашен. Чистая кредитная история также не удовлетворяет требованиям банка – в этом случае нельзя определить платежеспособность и добропорядочность клиента.

Для увеличения шансов на одобрение ипотеки при условии чистой кредитной истории рекомендуется взять небольшой потребительский кредит на небольшой срок и выплатить его несколько ранее установленного срока. Но не выплачивайте заем слишком быстро, банк может расценить подобные действия как накрутку рейтинга.

Ошибки в документах

Нередко банк отказывает в выдаче кредита по одной простой и даже глупой причине – наличии ошибок в поданных документах. Ошибка может быть допущена как в результате личной невнимательности заемщика, так и в результате некомпетентности сотрудника организации, выдающей справки для подтверждения доходов.

В большинстве случаев такие ошибки представляют собой обычные опечатки, однако они приводят к искажению правдивой информации, которая, как правило, становится решающей.

Нехватка финансовых возможностей

Пристальное внимание банк уделяет платежеспособности клиента, важную роль играют наличие работы на постоянной основе и высокого дохода. Заемщик должен будет представить кредитору справку по форме 2-НДФЛ, также подойдет справка, заполненная по форме банка и заверенная работодателем. Трудностей не возникает, если клиенту удается убедить банк в том, что у него есть деньги.

Более сложная ситуация наблюдается при подтверждении доходов индивидуального предпринимателя, ведущего свою деятельность по упрощенной схеме налогообложения, в этом случае банку не легко определить реальные доходы клиента. Также на ипотеку сильно не стоит рассчитывать тем людям, которые работают не официально.

Задолженности в налоговой и ГИБДД

Как узнать причину отказа в ипотеке Газпромбанка или любого другого? Проверьте, нет ли у вас задолженности перед ГИБДД или налоговой инспекцией, штрафы и другие невыплаченные ссуды могут подвести.

Кроме того, банк может принять отрицательное решение по выдаче ипотечной ссуды в отношении заемщика с уголовным прошлым. Если судимость была условной, банки могут пойти на уступки.

Неуверенность клиента

На решение банка влияет не только компьютерная обработка данных, при заполнении заявки на кредит с клиентом обязательно общается сотрудник организации. Если заемщик путается в ответах и необходимой информации, это может вызвать подозрения у представителя банка и вынудит его принять отрицательное решение. В общении с банками важно говорить только правду, особенно, если это касается места работы и заработной платы.

Невозможность подтвердить информацию заемщика

Банк предоставляет заемщику большую сумму в целях ипотечного кредита, его не может не волновать не только платежеспособность клиента, но и правдивость предоставленной информации. В обязательном порядке сотрудники банков проверяют полученные данные, и если они не смогут дозвониться на место работы по указанным номерам, отказ в выдаче ипотеки будет гарантирован.

Указывайте правдивую информацию, заранее предупредите начальство и бухгалтерию на работе о возможном звонке. Также следует предупредить родственников или друзей, если в анкете вы указали их номера телефонов.

Подделка документов

Не пытайтесь подделать документы, современные методы проверки в большинстве случаев позволяют отличить оригинал от бумаги сомнительного происхождения. Не следует прибегать к услугам лиц, предлагающих оформление липовых справок о доходах и других документов.

В случае представления банку поддельного пакета документов отказ в ипотеке – лучший вариант события, худший вариант – занесение имени заемщика в базу недобросовестных клиентов. Кстати, подделка документов подлежит и уголовной ответственности.

Состояние здоровья заемщика

Большое внимание уделяют банки и состоянию здоровья заемщика. Высокая вероятность отказа ждет беременных женщин, а также тех клиентов, которые на протяжении длительного времени находятся на лечении в стационаре. Если заемщик имеет явные признаки серьезной болезни либо инвалидности, скорее всего, ему откажут в выдаче ипотеки, не указав причину.

Обратите внимание! Выше указаны лишь основные причины отказов в выдаче ипотеки, однако в каждом банке существует своя система проверки и свои требования. К примеру, отказ в ипотеке ВТБ 24 скорее ждет клиента с высоким доходом и множественными записями в трудовой книжке, нежели заемщика с меньшим уровнем зарплаты, но работающем на одном месте в течение длительного времени.

В связи с нестабильной ситуацией на экономическом рынке на 2018 год процент отказа в ипотеке доходит до 80%.

Невысокая ликвидность объекта недвижимости

Целый ряд требований предъявляют и к выбору залоговой недвижимости, ее невысокая ликвидность может привести к отказу в выдаче ипотеки. Почему для банков так важен этот критерий?

Перед выдачей жилищного кредита банковские эксперты тщательно оценивает передаваемое в залог жилье, рассматривая наихудший вариант событий – заемщик откажется погашать ипотеку. В этом случае банк продаст залоговую недвижимость, а вырученной прибылью покроет основной долг по ипотеке.

Под какие критерии должно подходить приобретаемое жилье:

- Место расположения объекта недвижимости – регионы работы филиалов банка, городская или пригородная местность.

- Год постройки — не ранее 1965 года.

- Вид недвижимости – благоустроенная квартира или частный дом с участком земли.

- Благоустройство – наличие отдельной кухни и санузла, холодная вода, канализация, электричество.

- Юридические аспекты – отсутствие обременений, долгов, незаконных перепланировок.

Большинство банков не выдают ипотечные кредиты на комнаты в коммунальных квартирах и общежитиях. Не принимается во внимание и недвижимость в отдаленных регионах, которую практически невозможно продать.

Что делать, если банк отказал

Если в выдаче кредита все же отказали, а причину банк не пожелал указать, у заемщика есть возможность предпринять определенные меры для повышения шанса на положительный ответ в следующий раз.

Корректировка кредитной истории

Если клиент заранее не просмотрел свою кредитную историю после отказа в ипотечном кредите самое время сделать это. Кредитная история может быть испорчена не только в результате несвоевременных погашений кредита, но также и по причине технических ошибок или невнимательности банковских служащих.

Для исправления ошибок заемщик имеет право обратиться в финансовую организацию, составившую отчет о кредитной истории. Если клиент сам виновен, он может погасить существующую задолженность и исправно платить в течение нескольких месяцев, а затем подать повторную заявку на оформление ипотеки.

Поиск новой недвижимости

Отказ банка в выдаче ипотечного кредита, обусловленный низкой ликвидностью недвижимости, решается довольно просто. Заемщику следует начать поиск нового объекта, который будет отвечать требованиям банка. Помните, что финансовая организация легче выдаст крупный кредит на приобретение дорогой и благоустроенной квартиры, нежели небольшой заем на покупку деревенского дома.

Привлечение потребительского кредита

В некоторых случаях лучше сделать выбор в пользу обычного потребительского кредита. Хотя такого займа может оказаться недостаточно, однако он может покрыть значительную часть стоимости квартиры или дома. Для получения потребительного кредита заемщик должен представить меньший пакет документов по сравнению с пакетом бумаг на оформление ипотеки.

Подача заявок в других банках

Ранее мы уже говорили о том, что каждый банк предъявляет разные требования к заемщику, а потому отказ в выдаче ипотеки не обязательно скрывается в основных перечисленных причинах. Если в одном банке вам отказали, существует вероятность, что другая финансовая организация вполне готова предоставить ипотечный кредит.

Созаемщики и поручители

В том случае, когда банк отказывает выдавать ипотечный кредит по причине низкого или нестабильного дохода, заемщик имеет право на привлечение дополнительных гарантий, а именно на участие в займе созаемщиков или поручителей. Созаемщиками могут выступать только близкие родственники, в качестве поручителей принимать участие могут состоятельные физические лица.

Также клиент может предложить банку более высокий первоначальный взнос или дополнительные материальные ценности в качестве залога. В таком случае банк может сменить гнев на милость и принять положительный ответ в выдаче займа.

Обращение к кредитному брокеру

Брокерские фирмы предлагают свою помощь в получении ипотечного кредита. Заемщик может воспользоваться услугами брокера, однако следует помнить о необходимости оплаты комиссионных.

Помощь кредитного брокера – идеальное решение для следующих категорий заемщиков:

- Граждан, которые не разбираются в условиях кредитования.

- Деловых людей, не имеющих достаточно времени для самостоятельного сбора всех документов и выполнения формальностей.

- Потенциальных заемщиков, которые получили отказ в выдаче ипотеки в нескольких финансовых учреждениях.

Если даже при выполнении перечисленных рекомендаций не удается оформить ипотечный займ, кредит можно оформить на супруга или кого-либо из родственников, подходящих под критерии банка.

Для многих людей ипотечный кредит представляет реальный шанс на приобретение собственного жилья, а потому к оформлению займа нужно подходить ответственно. Не отчаивайтесь, если получили отказ, подавайте заявки в несколько банков, не забудьте убедиться в том, что кредитная история положительна.

Видео: Причины отказов в ипотеке

Читайте также:

ipoteka-expert.com

Причины отказа в ипотеке: что делать если отказали

С оформлением ипотечного кредита, к сожалению, приходится сталкиваться всем нашим согражданам, по той причине, что самостоятельно приобрести жилье практически невозможно. Но, вместе с тем, банки — это коммерческие организации, которые в одностороннем порядке определяют как условия кредитования, таки самостоятельно принимают решение о выдаче заемных средств. Иными словами, банки не обязаны предоставлять вам жилье, а, значит, каждый потенциальный заемщик может получить в банке отказ. Давайте разберемся, почему отказывают в ипотеке и что делать в данной ситуации заемщику.

Особенности рассмотрения кредитных заявок

Банк, как коммерческая организация на основании внутреннего регламента принимает решения о выдаче кредитных средств. К большому сожалению, даже не все банковские сотрудники доподлинно знают, как именно кредитор принимает решение по той или иной кредитной заявке. Ведь в большинстве своем решающую роль в принятии банком решения играет скоринговая оценка данных заемщика.

С другой стороны, у каждой организации есть ряд требований к заемщику в рамках ипотечного кредитования. Рассмотрим их:

- трудоспособный возраст;

- наличие постоянного источника дохода;

- положительная кредитная история.

Это основные требования, но даже если заемщик им полностью соответствует, это не говорит о том, что он получит положительное решение по кредитной заявке. Дело в том, что процедура оценки рисков имеет свои определенные алгоритмы, даже если с первого взгляда заемщик является идеальным в глазах кредитора, он все равно может не получить положительный ответ, потому что оценка производится на перспективу его платежеспособности, учитывая длительность кредитования. Кстати, не последнюю роль в вопросе ипотечного кредитования играет приобретаемое имущество, ведь именно оно является гарантом возврата заемных средств.

Впрочем, чтобы понять и, главное, оценить свои шансы на получение кредита на покупку жилья рассмотрим по порядку, по каким причинам могут отказать в ипотеке и что при этом следует делать заемщику. Правда, нужно учесть что отказ от кредитования может поступить по нескольким причинам, поэтому следует внимательно изучить все пункты, а также найти разумный выход из любой ситуации.

Обратите внимание, что основная сложность заключается в том, что банк не озвучивать заемщику причину отказа.

Уровень дохода

Первое, что рассматривает банк — это платежеспособность заемщика, а если быть точнее, то совокупный доход его семьи. при этом для каждого клиента банк в индивидуальном порядке будет рассчитывать сумму кредита. В основном выплаты по ипотечному займу могут занимать не более половины дохода семьи.

При этом заемщик должен точно знать как именно банк рассчитывает доход заемщика, а рассчитывается он следующим образом: из совокупного дохода семьи вычитаются все расходы, в том числе коммунальные платежи, выплаты по другим кредитам и другая. Та сумма, которая остается, делится пополам, именно она может быть направлена на выплату ипотечного кредита.

Правда, средняя заработная плата в нашей стране равна ежемесячному платежу по кредиту, соответственно в такой ситуации оформление ипотеки для среднего класса было бы недоступно. Но это не так, когда заемщику не хватает собственного дохода для выплаты займа он имеет возможность привлечь созаемщиков, доход которых будет учтен при расчете максимальной суммы займа.

Обратите внимание, что солидарные заемщики не просто несут ответственность за выплату ипотечного займа, но имеют права претендовать на долю в ней.

Стоит немного сказать о трудовом стаже. Как правило, банки требуют общий стаж не менее одного года, и хотя бы несколько месяцев на последнем месте работы, но при этом стоит учитывать, что чем больше ваш стаж тем выше шансы на выдачу займа. Кстати, все без исключения кредиторы скептически относятся к работникам ИП, ведь именно они больше всего подвержены риску увольнения. Банки большее предпочтение отдают работникам крупных и проверенных компаний, имеющих перспективу карьерного роста.

Кредитная история

У многих потенциальных клиентов банка есть такая проблема, как испорченная кредитная история или ее отсутствие. Когда речь идет об ипотечном кредитовании, то риски банка, несомненно, возрастают, учитывая сумму займа. Не каждый кредитор согласится на сотрудничество с клиентом, имеющим в прошлом долги по кредитам.

Однако, если кредитная история испорчена, то это не повод отказываться от ипотеки, правда, в данном случае с ней придется повременить. Дело в том, что даже самую плохую кредитную историю можно исправить за несколько дет. Если в прошлом вы имели долги по кредитам, то можете исправить положение оформлением новых более дорогих кредитов (или микрозаймов). единственное условие в том, чтобы вернуть все займы в срок. так после нескольких оформленных и возвращенных кредитов можно уже оформить ипотечный кредит, правда, скорее всего, банк повысит для вас годовую процентную ставку.

Обратите внимание, что банки при проверке кредитного досье банк интересуют лишь несколько последних обязательств.

Другие параметры

Причины отказа в ипотеке могут быть разными, например, банк интересуется есть ли имущество у заемщика, например, автомобиль. То есть если в собственности у клиента есть автомобиль зарубежного производства, то он считается благонадежным и финансово состоятельным клиентом, за это ему присваивается определенный балл. Если клиент имеет первоначальный взнос по ипотеке больше установленного минимума, это также увеличивает его шансы на положительное решение. А если первоначального взноса нет вовсе, или его сумма была оформлена в рамках потребительского кредитования, то это негативно отразится при принятии банком своего решения.

Далее, большое значение имеет семейное положение заемщика, ведь лица, состоящие в браке и имеющие детей, в глазах банка более ответственны в вопросе выплаты кредита. А вот лицам, состоящим в разводе, кредит получить, безусловно, можно, но только банки к таким заемщикам будут более требовательны, а процентные ставки больше.

Банки внимательно относятся к возрасту заемщика, чем моложе клиент, тем сложнее ему получить займ, ровно также как и в более пожилом. Дело в том, что на момент возврата займа заемщик должен еще не достичь пенсионного возраста. То есть, оптимальный возраст для оформления ипотечного кредита от 25 до 35 лет.

Обратите внимание, что в большинстве своем анализом данных заемщика занимается скоринговая программа, которая за все анкетные данные присваивается определенный балл, чем он выше, тем больше шансов у заемщика.

Требования к жилью

В каком случае могут отказать в ипотеке? Еще одной главной проблемой в вопросе оформления ипотечного кредита может быть несоответствие объекта кредитуемой недвижимости требованиям банка. Приобретаемое жилье выступает залогом, а значит на протяжении всего срока кредитования оно не должно потерять своей ликвидности. Здесь проблема решается достаточно просто, если жилье не соответствует требованиям банка, значит, нужно подобрать другое.

Что делать, если не дают ипотеку

Есть ряд клиентов, которые по целому ряду причин вовсе не могут получить ипотеку, то есть им приходится искать другие варианты. Например, есть те кому отказывают в ипотеке, к их числу относятся граждане других стран, или лица, имеющие судимость по тяжким преступлениям. Действительно, если ипотеку получить не удастся то есть только два варианта: накопить на покупку или оформить займ на родственника.

Но зачастую, есть разные пути решения проблемы. Например, если вам отказали в ипотеке в одном банке, то нет повода отчаиваться, можно разослать свои анкетные данные в разные кредитные организации, это заметно повысит шанс на положительное решение. К тому же если у вас маленький доход, и он является причиной отказа от кредитования, то вам достаточно найти первоначальный взнос около 50%, тогда у вас появится шанс получить займ без первоначального взноса.

Если подвести итог, то выход из сложившейся ситуации найти можно всегда. Если вы внимательно проанализируете свои финансовые возможности и объективно оцените свою кандидатуру в качестве ипотечного заемщика, то, безусловно, можете рассчитывать на ипотеку. К тому же в каждом банке есть кредитный отдел, где работают специалисты, способные проконсультировать вас и ответить на любой вопрос.

znatokdeneg.ru

Причины отказа в ипотеке

Доля отказов в ипотеке достигла 30% от общего числа заявок. Основными причинами являются недостоверные данные о месте работы, доходах или их недостаточность, предоставление неполного пакета документов, отсутствие кредитной истории или наличие просрочек по предыдущим займам.

Почему отказывают в ипотеке

Основная причина отказа в целевом кредите — не удовлетворение клиента требованиям банка при первичном собеседовании, проверке анкетных данных, изучении кредитной истории, согласовании предмета залога. Большинство финансовых организаций старается не допускать соотношение обязательных платежей к заработной плате, превышающее 60%.

Из-за чего могут отказать в ипотеке: 16 причин

Согласно статистике, наиболее лояльные требования к заемщикам предъявляют мелкие коммерческие организации, покрывающие риски высокими ставками и минимальным сроком кредитования. Для получения максимально выгодных условий жилищных займов, следует обращаться в системно значимые финансовые учреждения страны.

Отказывают в ипотеке по разным причинам, некоторые из которых “официальные”, а некоторые — негласные.

Несоответствие требованиям конкретного кредитора к заемщикам. Критерии возраста, наличия гражданства, места постоянной прописки и сам факт ее наличия, являются основными критериями банков при оценке заемщиков. Поэтому важно, прежде чем оформлять заявку, оценить себя как потенциального заемщика, в соответствии с условиями кредитора.

Нехватка денег для внесения первого взноса. Высокий процент одобрения получают заемщики, располагающие суммой 30…50% от стоимости жилья. В качестве альтернативы может рассматриваться наличие в собственности ликвидной недвижимости для предоставления в банковский залог.

Отрицательная кредитная история. При наличии просрочек более 90 дней по предыдущим займам вероятность отказа в крупном банке велика, мелкие кредиторы обычно прощают клиентам некоторые погрешности. Стоит помнить, что даже один день просроченного платежа отражается в бюро кредитных историй.

Отказ по результатам скоринга. Кредитные организации располагают собственной системой скоринга, насчитывающей баллы клиентам на основе представленных документов, качества заполнения анкеты, суммы дохода, места работы. Если пользователь набрал определённое количество баллов, рассмотрение заявки продолжается уже кредитными менеджерами. Не набрал — получает отказ.

Недостаточный уровень заработка или высокая кредитная нагрузка. При расчете платежеспособности кредиторы оценивают среднедушевой доход на каждого члена семьи. При наличии несовершеннолетних детей и иждивенцев, уровень допустимой кредитной нагрузки может быть снижен.

Нестабильная работа. Частая смена деятельности позволяет судить о ненадежности клиента. Особого внимания заслуживают длительные перерывы между фактами трудоустройства.

Высокий процент закредитованности. При наличии действующих займов велика вероятность того, что пользователь не пройдёт этап расчета кредитоспособности.

Неуверенность заемщика на этапе собеседования. Если клиент путается или сбивается, уточняет информацию по телефону, пользуется подсказками сопровождающих лиц, — кредитный специалист отметит в системе негативный поведенческий фактор. Резко реагировать или отказываться отвечать на вопросы менеджера также не рекомендуется. Считается, что клиенты с честными намерениями уверенно отвечают на вопросы кредиторов.

Наличие судимости. Получение ипотеки ранее судимыми гражданами РФ затруднительно. Исключением является условная судимость, но вероятность также мала.

Несоответствие объекта недвижимости критериям банка. Залоговый объект должен быть ликвидным, соответствовать требованиям банка, страховой компании, АИЖК (при использовании государственных программ).

Отсутствие стационарного рабочего телефона или предоставление контактного телефона другого человека.

Небольшой стаж работы. Параметр свидетельствует о недостаточной платежеспособности клиента. Обычно требуется подтвердить трудоустройство более 3-х месяцев на последнем месте работы, год общего стажа. По мнению банков, продолжительный стаж повышает вероятность высокой специализации работника, возможность карьерного роста.

Работа у ИП. Расценивается, как менее надежный и устойчивый вариант, относительно трудоустройства в ООО или АО.

Частое оформление и досрочное погашение займов (в течение 3-6 месяцев с момента получения) также грозит отказом. Задача банка — привлечь клиентов, обеспечивающих стабильный доход путем долгосрочной выплаты процентов за пользование продуктами.

Отсутствие кредитной истории. Исключает возможность получения сведений о качестве клиента, как заемщика.

Количество запросов в разные банки. Чем больше, тем хуже.

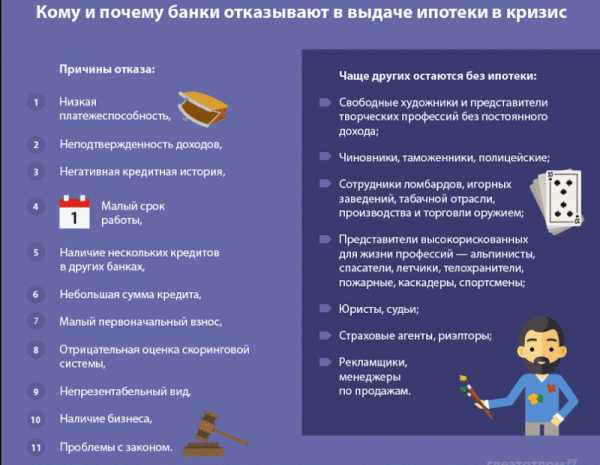

Кому отказывают в ипотеке: заемщики в группе “риска”

Банки часто не одобряют ипотеку гражданам с опасной профессией, сомнительными доходами или репутацией и включают соответствующие требования в официальные условия выдачи ипотеки.

К таким гражданам могут относиться:

- представители творческих профессий;

- чиновники, таможенники, не располагающие возможностью подтвердить полный объем дохода справкой 2-НДФЛ

- или налоговой декларацией;

- сотрудники ломбардов;

- работники игорных заведений и табачной отрасли, производства оружия;

- судьи, обладающие правом неприкосновенности;

- страховые агенты, риэлторы;

- рекламные агенты, менеджеры по продажам;

- собственники бизнеса;

- телохранители, пожарные;

- номинальные учредители, директора фирм;

- психически нездоровые людей (сделки, подписанные в состоянии невменяемости, признаются ничтожными).

На что смотрят банки при выдаче ипотеки

Обращаясь в банк за получением ипотеки, следует предоставить полный объем документально подтвержденной информации о благонадежности и платежеспособности кандидата. По итогам проверки банк может признать сделку рискованной, что повлечет смену условий кредитования.

Оценка потенциального заемщика предусматривает следующие процедуры:

- Сверка анкетных данных с документами, поведением заемщика. Затем следует телефонный звонок работодателю, клиенту (супругу), проверка судимости.

- Проверка платежеспособности.

- Определение подлинности документов.

- Определение юридической чистоты залога, соответствия объекта заявленной стоимости и состоянию.

- Проверка документов созаемщиков, поручителей.

Что делать, если не дают ипотеку

Если вам не дали ипотеку, проанализируйте и попробуйте выявить возможные причины отказа. Проверьте информацию через бюро кредитных историй, рассчитайте уровень своей кредитной нагрузки, предупредите работодателя о возможном звонке из банка, обратитесь в банк с более лояльными условиями.

Если не дают ипотеку, эксперты также рекомендуют пересмотреть выбор жилищного объекта, исправить кредитный рейтинг, сравнить предложения других банков, привлечь поручителей, попробовать оформить потребительский займ вместо целевого займа или воспользоваться услугами кредитного брокера. Реже рассматривается вариант оформления кредита на родственников.

Многие заемщики также прибегают к дополнительным действиям:

- прикладывают к пакету бумаг рекомендации с места работы;

- готовят более крупный первоначальный взнос;

- стараются увеличить заработок или привлечь созаемщиков.

Как узнать, почему отказали в ипотеке

Для того чтобы узнать, почему банк отказал в ипотеке, необходимо изучить кредитный рейтинг в БКИ на наличие технических ошибок или отсутствие сведений о погашенных ранее ссудах или воспользоваться помощью кредитных брокеров, располагающих возможностью проверить информацию о клиенте по базам данных аналогичных банкам.

Причины отказа по одобренной ипотеке

Принятие решения по ипотеке обычно зависит от возможностей клиента и банка. Часто коммерческие организации, испытывающие нехватку свободных денег после закрытия депозитных вкладов, отзывают предварительно одобренные кредитные сделки. Во избежание этого, желательно пользоваться услугами стабильных и крупных кредиторов, например, Сбербанка или «ВТБ».

Важно! Получив положительный ответ, следует тщательно поддерживать репутацию и платежеспособность. Непогашенный штраф, просрочки по текущим обязательным взносам могут поставить под сомнение надежность клиента. Службы безопасности легко узнают о невыполнении обязательств по алиментам, налогам и коммунальным платежам.

Может ли банк отказать в ипотеке после одобрения

До подписания договора финансовая компания не несет обязательств по выдаче займа, поэтому на практике встречаются ситуации, когда банки одобрили ипотеку, а потом отказали, руководствуясь вескими причинами: ухудшением экономической ситуации, увеличением ключевой ставки ЦБ, изменением семейного положения клиента, сменой работы или возбуждением уголовного дела против заявителя.

Может ли банк отказать в ипотеке после оформления кредитного договора

Согласно статье 821 ГК РФ за банком закрепляется право отказа в выдаче займа (полностью или частично) предусмотренного кредитным договором при наличии обстоятельств, свидетельствующих о риске неуплаты долга.

Основные причины отказа в различных банках

Согласно закону финансовые учреждения имеют полное право отказать в ипотеке без пояснения причин. Попытки выиграть дело через суд не дадут положительного результата. Также не рекомендуется давить на кредитных менеджеров расспросами или паникой. Правильным решением станет исправление причины отказа, ориентируясь на требования конкретного кредитора.

Причины отказа в ипотеке в Сбербанке

Список наиболее распространенных ситуаций, снижающих вероятность получения ссуды в Сбербанке, включает:

- Отсутствие российского гражданства или постоянной регистрации.

- Неофициальное трудоустройство.

- Недостаточный размер дохода.

- Наличие незакрытых, непогашенных долговых обязательств, сверх допустимого объема.

- Неправильный выбор жилья, неликвидное имущество.

- Испорченная кредитная история.

- Наличие судимости.

- Недостоверная информация.

- Отсутствие образования.

- Профессия с нестабильным заработком, высоким риском для жизни.

Причины отказа в ипотеке в Сбербанке

Неофициальное трудоустройство

Недостаточный размер дохода

Наличие кедита

Незакрытые, непогашенные долговые обязательства

Отсутствие образования

Профессия с нестабильным заработком

* — кроме того, можно получить отказ при выборе неликвидного имущества

Причины отказа в ипотеке «ВТБ»

Официально «ВТБ» предусматривает следующие причины отказа: предоставление неполного пакета документов, нестабильные или непрозрачные доходы, недостаточный уровень заработка (в процентном соотношении с кредитом), передача заведомо ложной информации.

Когда можно подавать документы на ипотеку после отказа

Повторная подача заявки в банк, где ранее получен отказ, возможна неограниченное количество раз. Необходимо выждать срок, установленный кредитором (1 — 6 месяцев).

Если клиент обратится раньше, скоринговая программа автоматически выдаст отказ, за которым последует новый срок моратория. Исключение составляет допущение технических ошибок при оформлении документов или существенное улучшение финансовых условий клиента (резко изменилась зарплата, получено наследство). Сроки и исключения зависят от банка.

Процент одобрения обычно повышается при увеличении размера первичного взноса, предоставлении справок о доходах по форме 2НДФЛ. Однако подавать тот же комплект документов не имеет смысла. Должны произойти изменения, позволяющие существенно изменить оценку банком рисков при выдаче кредита.

creditkin.guru