Перечислен НДФЛ в бюджет проводка

Для расчетов с бюджетом по налогам и сборам в Плане счетов бухгалтерского учета (утв. Приказом Минфина РФ от 31.10.2000 № 94н) предусмотрен счет 68 «Расчеты по налогам и сборам», к которому нужно открыть соответствующий субсчет (например «НДФЛ»).

Начислен НДФЛ: проводка

При исчислении НДФЛ с дохода физлица никакая проводка не составляется.

Удержан НДФЛ: проводка

Проводки, составляемые при удержании НДФЛ из доходов работников (иных физлиц, получивших выплаты от налогового агента), зависят от конкретной ситуации.

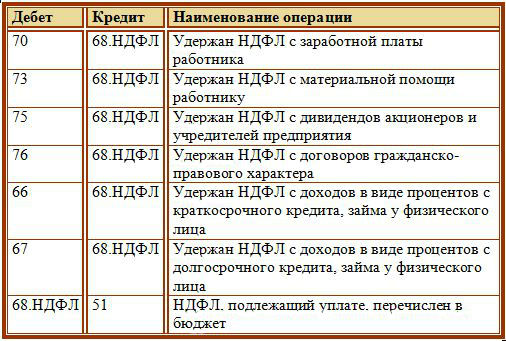

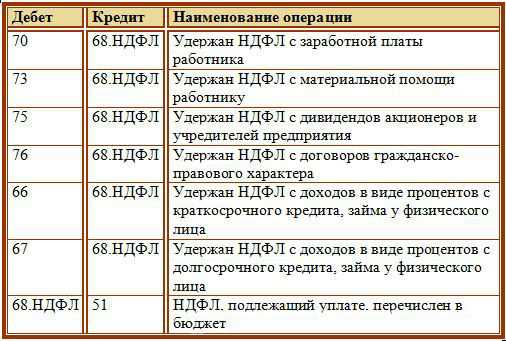

Удержан НДФЛ из заработной платы: проводка

Удержание НДФЛ из зарплаты работников отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «НДФЛ».

Удержан НДФЛ из отпускных: проводка

При удержании НДФЛ из выплачиваемых работнику отпускных составляется такая же проводка, как и при удержании налога из его зарплаты – Дебет счета 70 — Кредит счета 68-НДФЛ.

Удержан НДФЛ из материальной помощи, выплаченной работнику

В этом случае составляется проводка Дебет счета 73 «Расчеты с персоналом по прочим операциям» — Кредит счета 68-НДФЛ.

Удержан НДФЛ при выплате денег физлицам, не являющимся работниками

Например, при оплате работ или услуг по ГПД. Тогда нужно составить проводку Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» — Кредит счета 68-НДФЛ.

Удержан НДФЛ из суммы дивидендов: проводка

При удержании НДФЛ из суммы выплачиваемых дивидендов проводки будут зависеть от того, является ли получатель дивидендов работником организации или нет.

| Ситуация | Проводка |

|---|---|

| Получатель дивидендов является работником фирмы, выплачивающей дивиденды | Дебет счета 70 — Кредит счета 68-НДФЛ |

| Получатель дивидендов не является работником фирмы, выплачивающей дивиденды | Дебет счета 75 «Расчеты с учредителями» — Кредит счета 68-НДФЛ |

Перечислен НДФЛ в бюджет: проводка

Независимо от того, с каких доходов (зарплаты, дивидендов и т.д.) перечисляется НДФЛ в бюджет, составляется проводка: Дебет счета 68-НДФЛ — Кредит счета 51 «Расчетные счета».

glavkniga.ru

Проводки по учету НДФЛ, расчет НДФЛ с зарплаты, дивидендов

Главная > НДФЛ > Учет расчетов по НДФЛ (проводки). Примеры расчета НДФЛ.Работодатель, рассчитывая НДФЛ с заработной платы своих сотрудников, должен выполнить определенные проводки в бухгалтерском учете. Как происходит учет расчетов по НДФЛ, какие проводки необходимо отразить в бухгалтерии? Также предлагаем вашему вниманию примеры расчета подоходного налога в отношении некоторых видов доходов физических лиц: как посчитать НДФЛ с зарплаты, процентов и дивидендов.

Проводки по счету 68

Для учета расчетов по налогу на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам». Это сложный счет, который имеет ряд субсчетов. Для учета налога на доходы физических лиц на 68 счете бухгалтерского учета открывается субсчет «НДФЛ».

По кредиту 68 счета отражается начисление налога для уплаты его в бюджет, по дебету его уплата.

В зависимости от вида полученного работником дохода кредит 68 счета корреспондирует с дебетом соответствующих счетов учета расчета с персоналом.

Проводки по счету 68 по начислению

Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Примеры расчета

Расчет НДФЛ с заработной платы

Петрову начислена заработная плата за ноябрь – 20000. Работник имеет двух детей, и его зарплата с начала года не превысила 350000. Как рассчитать НДФЛ с заработной платы?

В отношении заработной платы применима ставка 13%. На каждого ребенка Петрову положен стандартный вычет в размере 1400. О налоговых вычетах и ставках читайте здесь.

Налог = (20000 – 1400 – 1400) * 13% / 100% = 2236

Проводки по учету НДФЛ с зарплаты:

- Д44 К70 – начислена заработная плата за ноябрь (20000)

- Д70 К68.НДФЛ – удержан налог с заработной платы (2236)

- Д70 К50 – выплачена заработная плата (20000 – 2236 = 17764)

- Д68.НДФЛ К51 – перечислен налог в бюджет (2236)

Расчет НДФЛ с дивидендов

Учредитель Петров получил доход в виде дивидендов в размере 30000. Как считать НДФЛ?

Доход в виде дивидендов облагается по ставке 9%, вычеты к данной ставке не применяются.

Налог = 30000 * 9% / 100% = 2700.

Проводки по учету НДФЛ с дивидендов:

- Д84 К75 – начислены дивиденды (30000)

- Д75 К68.НДФЛ – удержан налог с дивидендов (2700)

- Д75 К50 – выплачены дивиденды (27300)

- Д68.НДФЛ К51 – налог перечислен в бюджет (2700)

Расчет НДФЛ с доходов, полученных от краткосрочного кредита:

Организация получила краткосрочный кредит у Петрова в размере 100000. Полученный Петровым доходов в виде процентов по кредиту составили 5000. Как посчитать НДФЛ?

Налог = 5000 * 13% / 100% = 650.

Проводки:

- Д50 К66 – получен краткосрочный кредит от Петрова (100000)

- Д91 К66 – начислены проценты по кредиту (5000)

- Д66 К68.НДФЛ – удержан налог с полученных Петровым процентов по кредиту (650)

- Д66 К50 – работнику возвращены заемные средства с учетом начисленных процентов за минусом налога (100000+5000-650=104350)

- Д68.НДФЛ К51 – перечисление налог в бюджет.

Образец заполнения 2-НДФЛ в 2016 году можно скачать тут, там же вы найдете и актуальный бланк.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Проводки по НДФЛ — кто и когда платит 2018

НДФЛ или налог на доход с физического лица — сбор, который уплачивается почти каждым россиянином, если он является налогоплательщиком, имеет свой идентификационный номер, присвоенный налоговой службой. Кроме россиян этот налог снимается и с лиц нерезидентов, но которые имеют доход из источников, находящихся в пределах РФ.

Посредники или налоговые агенты

Любое предприятие, организация и даже индивидуальный предприниматель могут быть налоговыми агентами, то есть посредниками между государственной казной и физическим лицом, с которого и будет удержан налог из заработной платы. В главные функции таких агентов входит вычисление, отчетность, удержание и перечисление этого сбора.

Такая схема работает, если именно налоговый агент является источником дохода для основного налогоплательщика. Иными словами, предприятие удерживает из заработной платы своих работников НДФЛ и перечисляет его в бюджет.

Перед налоговой службой агенты обязуются перечислять этот сбор в день выдачи заработной платы (день в день) и независимо от того, в какой форме будут выданы деньги (наличными или переводом на банковскую карту).

Размер налога рассчитывается по нарастающему способу, то есть с первого дня подотчетного года до последнего дня текущего месяца и удерживается по месту юридического адреса агента, а не плательщика налога.

Процентные ставки для исчисления НДФЛ

НДФЛ бывает на слуху больше как подоходный налог. Самая распространенная его ставка – 13% от дохода, чаще, от заработной платы. Но это не единственный размер для удержания данного сбора, существуют также пониженные и увеличенные ставки подоходного налога.

- Самая высокая процентная ставка работает при получении выигрыша в лотерею или денежных призов, в этом случае она достигает 35%.

- Ставка НДФЛ в 30% применяется для нерезидентов РФ, которые получают доходы из источника, находящегося в пределах России.

- Еще одна завышенная ставка – 15%, действует для нерезидентов РФ, получающих доход в качестве дивидендов от предпринимательства на территории страны.

Проводки для начисления НДФЛ и перечисления его в бюджет

Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

70 | 68 | Удержание налога из суммы заработной платы физических лиц | Сумма начисленного налога | Бухгалтерская справка, декларация по доходам для физических лиц |

68 | 51 | Перечисление налога с доходов физических лиц | Сумма начисленного налога | Банковская выписка |

Что делать при излишне удержанном НДФЛ?

Случается и так, что бухгалтерия ошибочно или из-за нехватки достоверной информации удержала со своего работника завышенную сумму налога. В каких случаях бухгалтер может произвести корректировку:

- Если налоговый период (год) еще не закончился.

- С работника до сих пор компания снимает повышенный НДФЛ.

Как отразить проводками возврат излишне удержанного подоходного налога:

Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

68 | 73 | Отражение возврата прежне удержанного завышенного НДФЛ | Бухгалтерская справка, декларация по доходам для физических лиц | |

73 | 50 | Выплата удержанного излишне подоходного налога | Банковская выписка |

saldovka.com

Счет 68 в бухгалтерском учете

Уплачивать законно установленные налоги – обязанность налогоплательщиков (пп. 1 п. 1 ст. 23 НК РФ). А как начисление тех или иных налогов отражать в бухгалтерском учете? Расскажем об этом в нашей консультации.

Счет 68 «Расчеты по налогам и сборам»

Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) для обобщения информации о расчетах с бюджетом по налогам и сборам предусмотрен счет 68 «Расчеты по налогам и сборам». По кредиту счета 68 в бухгалтерском учете отражаются начисленные или удержанные суммы налогов и сборов, а по дебету – суммы, фактически перечисленные в бюджет или иным образом уменьшающие задолженность перед ним.

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов. Это достигается, как правило, путем открытия отдельных субсчетов к счету 68.

Представим в таблицах наиболее типичные бухгалтерские проводки по начислению налогов или их удержанию, а также уменьшению задолженности по налогам перед бюджетом (кроме оплаты). Оплата налогов отражается независимо от вида налогов так:

Дебет счета 68 – Кредит счетов 50 «Касса», 51 «Расчетные счета»

В том случае, когда в таблице приведено несколько дебетуемых счетов, это означает, что тип бухгалтерской записи зависит от особенностей конкретных хозяйственных операций, специфики деятельности организации и положений ее Учетной политики для целей бухгалтерского учета.

Проводки по налогам и сборам представим в разрезе типичных федеральных, региональных и местных налогов (ст. 13-15 НК РФ).

Федеральные налоги

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| НДС | ||

| Начислен НДС при продаже товаров (выполнении работ, оказании услуг) | 90 «Продажи», субсчет «НДС» | 68 |

| Начислен НДС от прочих операций | 91 «Прочие доходы и расходы», субсчет «НДС» | |

| Начислен НДС с полученного аванса | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по НДС с авансов полученных», 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные» | |

| Начислен НДС на стоимость выполненных СМР для собственного потребления | 19 «НДС по приобретенным ценностям» | |

| Исчислен таможенный НДС | 19 | 76, 68 |

| Восстановлен НДС | 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 60 «Расчеты с поставщиками и подрядчиками», 76, 91 и др. | 68 |

| Удержан НДС налоговым агентом | 60, 76 | |

| Принят НДС к вычету | 68 | 19, 76, 62 |

| НДФЛ | ||

| Удержан НДФЛ из заработной платы работников | 70 «Расчеты с персоналом по оплате труда» | 68 |

| Удержан НДФЛ из прочих доходов работников | 73 «Расчеты с персоналом по прочим операциям» | |

| Удержан НДФЛ из дивидендов | 75 «Расчеты с учредителями» | |

| Налог на прибыль организаций | ||

| Начислен налог на прибыль | 99 «Прибыли и убытки» | 68 |

| Удержан налог на прибыль налоговым агентом | 76, 60 | |

| Государственная пошлина | ||

| Начислена госпошлина | 08, 26, 44, 91 и др. | 68 |

Также к федеральным обязательным платежам, взимаемым на основании НК РФ, с 01.01.2017 отнесены страховые взносы (ст. 18.1 НК РФ). Для учета страховых взносов Планом счетов предусмотрен счет 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина от 31.10.2000 № 94н). Бухгалтерские проводки по зарплате и налогам с них можно посмотреть в наших отдельных материалах.

Региональные налоги

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Налог на имущество организаций | ||

| Начислен налог на имущество | 91, 26, 44 и др. | 68 |

| Транспортный налог | ||

| Начислен транспортный налог | 26, 44 и др. | 68 |

Местные налоги и сборы

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Земельный налог | ||

| Начислен земельный налог | 26, 44 и др. | 68 |

| Торговый сбор | ||

| Начислен торговый сбор, уменьшающий налог на прибыль | 76, субсчет «Торговый сбор начисленный» | 68, субсчет «Торговый сбор» |

| Начислен торговый сбор, не уменьшающий налог на прибыль | 91, 26, 44 | 68 |

glavkniga.ru

Проводка перечислен ндфл в бюджет

Начислен НДФЛ (бухгалтерская проводка)

Дивиденды — это доходы учредителей. Если учредитель — физлицо, то с 01.01.2015 его доход облагается НДФЛ по ставке 13% (до 2015 года ставка составляла 9% — ст. 224 НК РФ). Учет выплаченных дивидендов для учредителей, являющихся сотрудниками организации, может вестись как на 70, так и на счете 75, но если учредитель — не сотрудник организации, то используется только счет 75.

Доход с суммы матвыгоды с 2016 года вне зависимости от даты уплаты процентов определяют ежемесячно на последний день месяца. Рассчитаем сумму процентов по займу за январь 2018 года. Частичного возврата займа в январе не было. Число дней, за которые рассчитывается материальная выгода с 16.01.2018 по 31.01.2018, составляет 16.

Онлайн журнал для бухгалтера

Основные виды доходов, по которым должен быть удержан НДФЛ, это всевозможные начисления по трудовому и ГПХ договору. В этот список входит не только непосредственно заработная плата, но и премии, надбавки, некоторые полученные компенсации. Для расчета выплат используют специальные формулы.

Как известно, после начисления НДФЛ необходимо сделать соответствующие проводки в бухгалтерском учете. Налог на доходы физических лиц вычитают до выдачи зарплаты, поэтому на руки сотрудники получают сумму уже с учетом произведенного уменьшения. Ответственность за проведение этой операции лежит на нанимателе. Когда удержан НДФЛ из заработной платы, проводка тоже должна быть выполнена в соответствующий момент, чтобы не нарушать установленный порядок.

Проводка перечислен ндфл в бюджет

Следует отметить, что раньше контролирующие ведомства занимали другую позицию. В письмах Минфина России от 13 ноября 2006 г. № 03-05-01-05/248, УФНС России по г. Москве от 10 апреля 2009 г. № 20-18/2/034920 говорилось, что перечислять НДФЛ в качестве налогового агента предприниматель должен по месту учета в качестве предпринимателя (по месту жительства). Независимо от того, состоит ли он на налоговом учете по другим основаниям или нет. В арбитражной практике были примеры судебных решений, в которых признавалась правомерность такого подхода (см., например, постановление ФАС Северо-Кавказского округа от 26 декабря 2006 г. № Ф08-6267/2006). Однако, учитывая более поздние разъяснения контролирующих ведомств по этому вопросу, следование такой позиции может привести к спорам с проверяющими.

Если деньги на выплату зарплаты получены из других источников (например, наличной выручки), организация должна перечислить НДФЛ на следующий день после выплаты зарплаты (п. 5 ст. 226 НК РФ). В этом случае к моменту депонирования НДФЛ с доходов сотрудника не будет удержан, так как выплаты не было (п. 4 ст. 226 НК РФ). Поэтому организация не обязана перечислять НДФЛ с депонированной зарплаты. Это нужно сделать на следующий день после того, как сотрудник все же получит деньги.

Перечислен ндфл в бюджет проводка

Как уже было отмечено, осуществляя такие выплаты, работодатель приобретает статус налогового агента и должен исполнить все обязанности, возложенные на него налоговым законодательством. Так, за минусом всех предусмотренных вычетов сумма дохода умножается на соответствующую ставку, значение которой составляет для резидентов 13% и для нерезидентов — 30%, за исключением случаев, указанных в ст. 227.1 НК РФ.

Каждой системе налогообложения соответствует свой перечень налогов, который налогоплательщики обязаны перечислять в установленные сроки. Их начисляют по итогам налоговых периодов. для одних – это месяц, для других – это квартал, а для третьих – год. Для некоторых сборов предусмотрены авансовые платежи. Рассмотрим основные проводки по начислению налогов и последующего перечисления их в бюджет.

НДФЛ проводки

В принципе нет никаких трудностей с отражением в бухгалтерском учете проводок по начислению, удержанию и уплате НДФЛ. Зачастую вопросы возникают с возвратом налога. Налоговым кодексом утверждены правила ведения учета операций по налогам, где указано, что налоговый агент обязан произвести начисления, удержания и уплату НДФЛ из заработной платы налогоплательщика и соответствующим образом отразить операции бухгалтерскими проводками.

Все операции, связанные с расчетом заработной платы отражаются бухгалтерскими проводками. Когда начислен или удержан НДФЛ из заработной платы проводка отражается в мемориальном ордере, заполняемом за каждый отчетный месяц. Какие субсчета в операциях, связанных с начислением и уплатой налога применяются, разберемся в нашей статье.

Перечислен в бюджет ндфл проводка

Как быть, если вы потеряли свидетельство о постановке на учет и присвоении ИНН? Или обнаружили, что у вас оказалось два ИНН? Можно ли с помощью банковской карты уплатить налог за своего родственника? На эти и другие вопросы читателей «Главной книги» отвечает представитель ФНС.

Отпускные это доход работника, поэтому он облагается НДФЛ 13%.

Проводки

Начислены отпускные Д 20, 25, 26 К 70

Начислен НДФЛ Д 70 К 68.1

Выплачены отпускные Д70 К 50,51

Перечислен НДФЛ Д68.1 К 51 должен перечисляться в день выплаты отпускных

На выплату отпускных составляется расходный ордер, а если несколько человек то ведомость и расходный ордер.

За 2 недели до окончания календарного года составляется график отпусков и в соответствии с ним работники идут в отпуск.

За 2 недели до начала отпуска работник должен быть предупрежден об отпуске письменно

Согласно ч 9 ст 136 ТК РФ за 3 дня до начала отпуска должны быть выплачены отпускные

Проводки по удержанию и перечислению НДФЛ

На сегодняшний день базой для НДФЛ являются определенные виды дохода. Это основная и дополнительная заработная плата, суммы продаж или предоставления в лизинг, арендные платежи за движимое, недвижимое имущество и иные материальные ценности, являющиеся собственностью физ.лица, выполненные работы и предоставленные услуги, дивиденды от участия в капитале, доход от вкладов и депозитов и другие поступления. Основные моменты учета НДФЛ следует рассмотреть отдельно.

Основной задачей бухгалтера расчетного отдела предприятия является правильное начисление заработанного дохода, отпускных, больничных, ночных, компенсационных выплат, различных надбавок, материальной помощи и точное удержание налога из этого дохода. Нормативными актами предусматривается, что в состав налогооблагаемых совокупных доходов включаются дивиденды, выигрыши, призы, подарки, компенсация командировочных расходов, превышающих установленный государством лимит суточных затрат.

Удержан НДФЛ из заработной платы – проводка

Согласно стат. 226 п. 4 НК налоговые агенты (работодатели) обязаны произвести удержание налога при выплате любых видов дохода сотрудникам. Необлагаемые операции приведены в стат. 217 НК и включают пособия по БИР, другие виды государственных пособий, пенсии, компенсационные выплат по причинению вреда здоровью и другие.

Операции по удержанию НДФЛ, проводки ниже, формируются на счетах бухгалтерского учета предприятий-работодателей. Для расчетов Планом счетов предусмотрен сч. 68 «Расчеты с бюджетом», к которому открываются субсчета в зависимости от назначения. Рассмотрим примеры формирования проводок по подоходному налогу при отражении различных ситуаций – выплате зарплаты, дивидендов, пособий и пр.

Учет расчетов по НДФЛ, проводки, примеры

Для учета налога на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту сч. 68 в корреспонденции со счетами учета дохода физического лица. Уплата налога отражается по дебету сч.68.

Расчет и удержание НДФЛ сопровождается выполнение соответствующих проводок в бухгалтерском учете. В статье приведена таблица с проводками по начислению налога к уплате, а также примеры расчета НДФЛ с дивидендов, процентов по кредиту и заработной платы работника. После рассмотрения этой темы будем разбираться с отчетностью по НДФЛ.

Формирование бухгалтерских проводок по начислению и перечислению налогов и сборов в бюджеты различных уровней

Сумма к уплате = исчисленная сумма налога — сумм авансовых платежей. Исчисление производится с учетом коэффициента, где в числителе — число полных месяцев, в течение которых транспортное средство было зарегистрировано, а в знаменателе — число календарных месяцев в налоговом (отчетном) периоде.

Порядок исчисления суммы налога и сумм авансовых платежей: сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период; сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога и суммами авансовых платежей. Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере 1/4 произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

firstjurist.ru