Перечень организаций отнесённых к категориям риска

Приветствую, уважаемые друзья! Как мы уже знаем, проверки ГИТ должны осуществляться с применением риск-ориентированного подхода, вопрос только в том, где и как узнать к какой категории риска отнесена организация. Про перечень организаций, которые были отнесены к категориям высокого и значительного риска, далее и пойдёт речь. Только сначала предыстория.

Постановлением Правительства РФ от 16.02.2017 г. № 197 были внесены изменения в Положение о федеральном государственном надзоре за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, утверждённое постановлением Правительства РФ от 01.09.2012 г. № 875.

Изменениями было определено, что государственная инспекций труда должна осуществлять проверки с применением риск-ориентированного подхода.

Постановлением № 197 было определенно, что деятельность работодателей должна быть отнесена к определённой категории риска в соответствии с Правилами, утверждёнными постановлением Правительства РФ от 17.08.2016 г. № 806.

Кто и как определят категорию риска

Отнесение деятельности к категориям риска осуществляется на основании:

- решения главного государственного инспектора труда РФ (его заместителя) — при отнесении к категории высокого риска;

- решения главного государственного инспектора труда в субъекте РФ (его заместителя) — при отнесении к категориям значительного, среднего и умеренного риска.

Какая периодичность проверок ГИТ с учётом риск-ориентированного подхода

Проведение плановых проверок ГИТ в отношении юридических лиц или индивидуальных предпринимателей зависит от присвоенной категории риска и должно осуществляться со следующей периодичностью:

- для категории высокого риска — один раз в 2 года;

- для категории значительного риска — один раз в 3 года;

- для категории среднего риска — не чаще чем один раз в 5 лет;

- для категории умеренного риска — не чаще чем один раз в 6 лет.

При низкой категории риска плановые проверки проводиться не должны.

Согласно постановлению Правительства РФ от 17.08.2016 г. № 806 «О применении риск-ориентированного подхода при организации отдельных видов государственного контроля (надзора) и внесении изменений в некоторые акты Правительства Российской Федерации», для работодателей, отнесённых к категории высокого риска, плановая проверка проводится один раз в период, предусмотренный положением о виде государственного контроля (надзора).

Более подробную информацию о риск-ориентированном подходе можно получить из прошлых заметок:

Порядок проведения плановых проверок ГИТ с учётом риск-ориентированного подхода

Риск-ориентированный подход в контрольно-надзорной деятельности ГИТ

Перечни организаций по категориям рисков размещены на сайте Роструда в разделе Планы проверок.

К высокому риску были отнесены организации согласно приказу Роструда от 14.06.2017 г. № 350 «Об отнесении деятельности работодателей — юридических лиц и работодателей — физических лиц, зарегистрированных в установленном порядке в качестве индивидуальных предпринимателей и осуществляющих предпринимательскую деятельность без образования юридического лица, к категории высокого риска». Этот же перечень организаций можно посмотреть на официальном сайте Роструда

Приказ Роструда № 350 опубликован не был.

Посмотреть перечень организаций, отнесённых к категории значительно риска, можно также на официальном сайте Роструда, а именно здесь. Каким-либо документом данный перечень утверждён не был или мы просто не знаем 😉

На этом всё. Если заметка оказалась полезной, то не проходим мимо рейтинговых звёздочек и формы комментариев, которые расположены чуть ниже 😉 Спасибо за участие!

Продолжение следует …

Ты хочешь получать информацию,

но ты делаешь это без уважения

Будь моим подписчиком!

xn—-8sbbilafpyxcf8a.xn--p1aiКатегории риска и классы опасности для организаций

Порядок отнесения деятельности юридических лиц и индивидуальных предпринимателей и (или) используемых ими производственных объектов (далее — объекты государственного контроля (надзора) к определенной категории риска или определенному классу (категории) опасности.

Постановлением Правительства Российской Федерации от 17 августа 2016 г. N 806 «О применении риск-ориентированного подхода при организации отдельных видов государственного контроля (надзора) и внесении изменений в некоторые Акты правительства Российской Федерации», установлены критерии оценки степени риска и категории опасности для каждого юридического лица или предприятия, требования по срокам и порядку проведения проверок надзорными органами (МЧС, СЭС , надзор в сфере связи) в адрес юридических лиц.

Согласно закону о защите прав юридических лиц, все проверки юридических лиц должны иметь обязательное основание и форму проведения тех или иных проверок, обеспечивающих с одной стороны защиту итересов предпринимателей, с другой механизм по контролю за соблюдением требований законодательства предпринимателемями при ведении той или иной производственной или хозяйственной деятельности.

Категории риска или классы опасности, применяемые при осуществлении отдельного вида государственного надзора, включает от 3 до 6 категорий риска.

Критерии отнесения объектов гос. надзора к категориям риска должны учитывать тяжесть потенциальных негативных последствий возможного несоблюдения юридическими лицами и индивидуальными предпринимателями требований, установленных федеральными законами в РФ.

КАТЕГОРИИ РИСКА И КЛАССЫ (КАТЕГОРИИ) ОПАСНОСТИ

|

Категории риска |

Классы (категории) опасности |

Особенности осуществления мероприятий по контролю |

Чрезвычайно высокий риск |

1 класс |

|

Высокий риск |

2 класс |

|

Значительный риск |

3 класс |

|

Средний риск |

4 класс |

|

Умеренный риск |

5 класс |

|

Низкий риск |

6 класс |

|

Проведение плановых проверок объектов защиты в зависимости от присвоенной категории риска осуществляется со следующей периодичностью:

-

для категории среднего риска — не чаще чем один раз в 7 лет;

-

для категории высокого риска — один раз в 3 года;

-

для категории значительного риска — один раз в 4 года;

-

для категории умеренного риска — не чаще чем один раз в 10 лет.

В отношении объектов защиты, отнесенных к категории низкого риска, плановые проверки не проводятся.

xn--h1aaqfnw.xn--p1ai

Опубликованы перечни работодателей, деятельность которых отнесена к категориям высокого и значительного риска

Официальный сайт Федеральной службы по труду и занятости (Роструда) предоставил информацию о юридических лицах или индивидуальных предпринимателях, деятельность которых отнесена к категориям высокого и значительного рисков. Данные ранжированы по регионам. Предлагаем нашим читателем ознакомиться с этими актуальными данными по ссылкам ниже:

Перечень работодателей, деятельность которых отнесена к категории высокого риска

Поиск нужного региона не совсем удобен, т.к. не все их названия расположены в алфавитном порядке.

Информация представлена в табличном виде в Excel-формате. Указаны полное наименование организации, ИНН, ОГРН, место нахождения, место осуществления деятельности юридического лица, категория риска.

Размещение данного рода информации в сети Интернет регламентируется Постановлением Правительства РФ от 01.09.2012 N 875 (ред. от 16.02.2017) «Об утверждении Положения о федеральном государственном надзоре за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права».

Если работодателя нет в обоих перечнях, то категория риска его деятельности не выше средней. Подробнее об этом можно узнать в Роструде, подав официальный запрос. Инспекция обязана дать ответ не позднее 15 рабочих дней с даты поступления запроса.

- для категории высокого риска — один раз в 2 года;

- для категории значительного риска — один раз в 3 года;

- для категории среднего риска — не чаще чем один раз в 5 лет;

- для категории умеренного риска — не чаще чем один раз в 6 лет;

- для категории низкого риска — плановые проверки не проводятся.

Показатель потенциального риска рассчитывается по методике из Приложения к вышеуказанному Постановлению. Он зависит от отраслевых показателей потенциального вреда, среднесписочной численности работников организации, данных о результатах проверок и сведений о травматизме за 3 года предшествующих текущему, а также от сведений о задолженностях по заработной плате за предшествующий год. Добавим, что если за 3 года имелся хотя бы один смертельный несчастный случай на производстве — автоматически присваивается высокая категория риска.

Данная мера не так оптимистична, как кажется. С одной стороны для предприятий с категорией риска не выше средней наступил благостный период проверок раз в 5 лет и реже. Однако раньше предстоящая проверка раз в 3 года держала работодателя в тонусе. Теперь же накал страстей заметно снизится. А это в первую очередь скажется на попустительстве в области соблюдения требований охраны труда на предприятиях.

Судя по расчетному периоду показателей для определения потенциального риска, обновление категории риска предприятия будет осуществляться раз в 3 года. Впрочем, от внеплановых проверок в этот период работодатель, как и прежде, не застрахован.

Отдельно стоит отметить, что внушительную долю всех организаций, деятельность которых отнесена к категории значительного риска, составляют больницы. И это явно не является нормой. Либо методика отнесения организаций к этой категории несовершенна, либо нужно что-то срочно менять в охране труда отечественного здравоохранения.

Мы же рекомендуем всем кадровым агентствам при составлении своих рейтингов работодателей обязательно учитывать их присутствие в вышеперечисленных списках.

Источник: ohranatruda.ru

otpb.com.ru

Риски предприятия, их оценка и виды

На функционирование предприятия влияют риски в виде событий (действий), препятствующих достижению коммерческих целей (стратегических, тактических).

Характеристики рисков

Риски содержат факторы, отличающиеся по времени или месту образования, способу проявления, степени влияния на работу организации. Результатом их влияния может быть неблагоприятная ситуация в виде:

- упущенной (недополученной) выгоды;

- прямого убытка;

- отсутствия результата деятельности;

- события, способного стать причиной убытков или неполучения доходов в последующем.

Виды рисков предприятия взаимосвязаны и взаимозависимы. Изменение одного может влиять на другие, усиливая или уменьшая их выраженность.

Риски характеризуют следующие понятия:

- Экономическая сущность, связь с хозяйственной деятельностью предприятия, влияние на образование прибыли.

- Вероятность образования, проявляющаяся в том, что в хозяйственной деятельности негативное событие может произойти или нет в зависимости от ряда факторов.

- Неопределённость последствий, отсутствие закономерности. По степени риска последствия хозяйственного процесса могут изменяться в значительном диапазоне, находя отражение в виде материальных потерь и при формировании доходной части.

- Ожидаемая неблагоприятность воздействия. Последствия рисков отражаются на результатах процесса производства позитивно или негативно, но оценивать их принято с позиции возможных отрицательных последствий. В результате рисков возможна потеря прибыли и самого капитала, что чревато в критических обстоятельствах банкротством компании.

- Вариативность уровня, изменяемость из-за влияния факторов, находящихся в непрерывной динамике.

- Субъективность оценки, то есть ее неравнозначность в зависимости от ряда факторов (достоверности информации, полноты, квалификации менеджеров).

Система классификации

Классификация рисков подразумевает систематизацию их множества по разным критериям, объединяющую подмножества в единые понятия.

При создании классификации учитываются понятия, относящиеся к характеристике рисков, в числе которых:

- период образования;

- причины и явления, способствующие возникновению;

- метод подсчета;

- тип последствий;

- ареал охвата.

По периоду возникновения риски делят на:

- перспективные;

- ретроспективные;

- текущие.

По характеру учета риски бывают:

- Внутренние, вызванные работой компании исходя из деловой активности ее руководства, показателей специализации, производительности, стратегии маркетинга, технической оснащенности.

- Внешние, непосредственно не касающиеся производственного процесса и образуемые экономическими, политическими, географическими причинами.

В зависимости от последствий риски подразделяют на:

- Спекулятивные. Они могут стать причиной как потерь, так и добавочной прибыли из-за резких колебаний курсов валют, законодательства (по налогам), рыночной конъюнктуры.

- Чистые. Их характерной особенностью являются обязательные производственные потери из-за природных бедствий, войн, несчастных случаев.

По сфере образования риски делят на:

- Производственный, связываемый с неисполнением планов и производственных обязательств организации из-за влияния (неблагоприятного) внешних обстоятельств или ошибочного применения новых основных или оборотных средств. Основными причинами его возникновения могут быть:

- понижение планируемых объемов выпуска;

- увеличение затрат;

- оплата завышенных сумм обязательных платежей;

- несоблюдение условий поставок;

- поломка (уничтожение) оборудования.

- Коммерческий, возникающий при продаже товаров (услуг), изготовленных или приобретенных организацией. Главными причинами служат:

- понижение размера реализации по конъюнктурным или иным причинам;

- рост стоимости закупа продукции;

- уменьшение товарной массы в обращении;

- увеличение издержек.

- Финансовый, зависящий от возможности неисполнения компанией обязательств по причине:

- обесценивания портфеля инвестиций из-за колебания курсов валюты;

- непроведения проплат.

- Страховой или шанс образования страховой ситуации, оговоренной сделкой, по которой страховщик обязан оплатить возмещение.

По причинам возникновения подразделяют риски на политические (война, запрещение вывоза/завоза товаров, запрет на передвижения/перемещения через границу) и экономические, вызванные изменениями в организации или в экономике государства (колебания рыночной конъюнктуры, дисбаланс ликвидности, падение уровня управления).

Исходя из производственного процесса риски делят на:

- Организационные, возникающие из-за ошибок сотрудников или менеджмента компании, нарушений внутреннего контроля или правил выполнения работ.

- Рыночные, зависящие от конъюнктуры рынка (товарной стоимости, спроса на товар, потери ликвидности, курсовых колебаний).

- Кредитные, связанные с нарушением контрагентом срока исполнения обязательств по сделке. Имеют отношение к предприятиям с дебиторской задолженностью, к компаниям, занятым на рынке ценных бумаг.

- Юридические, когда потери возникают из-за отсутствия учета законодательных норм, их изменения в период сделки, некорректности составления документации, несоответствия законов разных государств.

- Технические и производственные, связанные с причинением вреда окружающей среде, с авариями из-за нарушения работы объекта из-за ошибок при проектировании, строительстве.

С учетом потенциальных последствий риски классифицируются на:

- Допустимые, когда из-за отсутствия некоторых действий компании угрожает потеря дохода (прибыли). В этом случае коммерческая деятельность не лишается экономической целесообразности, так как размер потерь не больше размера прогнозируемого дохода.

- Критические, при которых организации грозит утрата выручки, заведомо перекрывающей прогнозируемую прибыль. При самом плохом раскладе компании угрожает потеря всех средств, направленных на реализацию сделки.

- Катастрофические, когда предприятие теряет платежеспособность. Размер потерь может превысить размер собственного капитала предприятия. К указанной категории относятся ситуации, угрожающие экологической катастрофой или безопасности граждан.

Оценка уровня риска

Управление риском требует анализа и оценки, включающей регулярное выявление факторов и видов в сочетании с их количественным определением.

Источниками для выполнения анализа и оценки рисков являются сведения из:

- отчетности компании;

- списка штатов;

- карт технологических потоков;

- соглашений, контрактов;

- показателя себестоимости;

- финансовых (производственных) планов.

Процедура оценки включает качественный и количественный этапы.

На этапе качественной оценки выявляются источники и причины риска, работы, при которых он образуется и воздействует на хозяйственный процесс. Качественные итоги служат исходной информацией для анализа количественного, оценивающего только проблемные моменты в ходе проведения конкретной операции.

При количественном анализе определяются числовые параметры по отдельным рискам, по потенциальному урону от них. Завершением анализа является подготовка системы противодействующих мероприятий и расчет стоимости их проведения.

Количественная оценка рисков использует методы:

- статистические, изучающие вероятность ущерба по показателям предшествующего периода;

- аналитические, прогнозирующие возможность урона на основе математических моделей и используемые преимущественно для анализа угроз в проектах по инвестированию;

- экспертных оценок, совмещающих логические и статистические приемы при изучении результатов опросов, которые выступают единственным источником сведений;

- аналогов, используемых при невозможности применения иных методов и выявляющих общие зависимости для экстраполяции их на изучаемый объект.

В зависимости от типа воздействия используют следующие методы управления рисками:

- Уменьшение риска, понижающего вероятность за счет диверсификации производства, замены технологии, изменении стратегии по работе в проблемных странах.

- Сохранение риска — наблюдение без воздействия. Приемлем для ситуаций, когда граница образования проблемы находится на допустимом уровне или активные меры невозможны либо экономически не оправданы.

- Отказ от риска, предусматривающий его устранение за счет перехода на безопасную технологию, отказа от сотрудничества с сомнительным партнером, реализации проблемного актива.

- Перевод риска на иных лиц (страхование, хеджирование).

- Перевод риска на контрагента (через обязательства по контракту), когда воздействие неэффективно или невозможно, а граница риска выше допустимого показателя (штрафы, факторинг без регресса)

- Передача риска на аутсорсинг за счет вывода непрофильных функций в другие организации (деятельность по перевозкам, автоматизация учета).

Выбор методов оценки или управления производится по каждому риску отдельно с учетом вероятностного ущерба и возможности создания проблемных ситуаций.

assistentus.ru

Определение категории риска

Роструд опубликовал списки работодателей, которые относятся к «высокому» и «значительному» риску. А всего видов рисков 5. Как узнать, к какой категории риска «умеренный», «средний», «низкий» относится организация, если в перечне «высокого» и «значительного» ее нет?

Чтобы узнать, какую категорию риска им присвоили, работодатели могут обратиться в трудовую инспекцию с запросом в произвольной форме.

Подробно об этом см. материалы в обосновании.

Обоснование данной позиции приведено ниже в материалах «Системы Кадры».

Рекомендация: Как трудовая инспекция проводит плановую проверку

«Как определить, к какой категории риска относится деятельность работодателя

При плановых проверках работодателей применяют риск-ориентированный подход. Для этого деятельность всех организаций и индивидуальных предпринимателей относят к определенной категории риска. Критерии, по которым деятельность относят к определенной категории риска, утверждены постановлением Правительства РФ от 16 февраля 2017 г. № 197. От категории риска зависит периодичность плановых проверок работодателей.

Категорию риска присваивают в зависимости от показателя потенциального риска причинения вреда охраняемым законом ценностям в сфере труда. А именно жизни и здоровью работников, нарушению их трудовых прав, связанных с невыплатой зарплаты и других выплат в установленные сроки.

Категории риска работодателям имеют право присваивать:

- главный государственный инспектор труда РФ либо его заместитель – при отнесении деятельности к категории высокого риска;

- главный государственный инспектор труда в субъекте РФ либо его заместитель – при отнесении деятельности к категориям значительного, среднего и умеренного риска.

Если решение об отнесении к определенной категории риска отсутствует, значит, деятельность работодателя отнесли к категории низкого риска.

Об этом говорится в пунктах 18 и 19 постановления Правительства РФ от 1 сентября 2012 г. № 875.

Выделяют следующие категории риска:

- высокий риск – в случае если показатель потенциального риска причинения вреда охраняемым законом ценностям в сфере труда составляет 1 и более;

- значительный риск – в случае если показатель потенциального риска причинения вреда охраняемым законом ценностям в сфере труда составляет от 0,99 до 0,75;

- средний риск – в случае если показатель потенциального риска причинения вреда охраняемым законом ценностям в сфере труда составляет от 0,74 до 0,5;

- умеренный риск – в случае если показатель потенциального риска причинения вреда охраняемым законом ценностям в сфере труда составляет от 0,49 до 0,25;

- низкий риск – в случае если показатель потенциального риска причинения вреда охраняемым законом ценностям в сфере труда составляет менее 0,24.

Чтобы узнать, какую категорию риска им присвоили, работодатели могут обратиться в трудовую инспекцию с запросом в произвольной форме. Инспекция в течение 15 рабочих дней с даты получения запроса даст письменный ответ, в котором укажет категорию риска, которую присвоили работодателю* (п. 23 постановления Правительства РФ от 1 сентября 2012 г. № 875).

Кроме того, на официальном сайте Роструда размещена информация о работодателях, деятельность которых отнесена к категориям высокого и значительного рисков.

Информация в каждом из списков работодателей представлена с разбивкой по регионам и содержит сведения:

- о наименовании, ОГРН, ИНН;

- месте нахождения и осуществления деятельности;

- категории риска и дате принятия решения об отнесении деятельности к высокой или значительной категории риска.

Об этом говорится в пункте 21 постановления Правительства РФ от 1 сентября 2012 г. № 875.

Чтобы изменить категорию риска, организация или ИП могут обратиться в трудовую инспекцию с заявлением об изменении присвоенной их деятельности категории риска».

16.08.2017

www.law.ru

Роструд разъяснил условия и порядок снижения категории риска работодателя на более низкую категорию

В письме от 12.04.17 № ТЗ/1330-11-2 Роструд разъяснил условия и порядок снижения категории риска юридических лиц и индивидуальных предпринимателей, являющихся работодателями, на более низкую категорию.

Вопрос: Согласно положениям п. 8 Критериев отнесения деятельности юридических лиц и индивидуальных предпринимателей, являющихся работодателями, к определенной категории риска (введены Постановлением Правительства РФ от 16 февраля 2017 г. № 197), при отсутствии назначенных административных наказаний за нарушение обязательных требований в сфере труда по результатам плановой проверки может быть принято решение о понижении категории риска, присвоенной деятельности юридического лица или индивидуального предпринимателя, до следующей категории риска.

В связи с указанным просим пояснить порядок понижения категории риска. В частности:

- Может ли категория риска понижаться только непосредственно после проведения плановой проверки и по её результатам, либо же такое понижение возможно независимо от времени, прошедшего с последней плановой проверки, если по ее результатам не имеется вступивших в силу постановлений о привлечении к административной ответственности за нарушение обязательных требований в сфере труда?

- Может ли категория риска понижаться, если организация-работодатель привлекалась к административной ответственности за нарушение обязательных требований в сфере труда по результатам внеплановой проверки инспектором труда или по результатам прокурорской проверки?

- Вправе ли организация-работодатель и в каком порядке ходатайствовать о понижении категории риска, присвоенной ее деятельности?

- Вправе ли организация-работодатель и в каком порядке оспорить отказ в понижении категории риска, присвоенной ее деятельности?

- Кроме того, согласно п. 11 вышеупомянутых Критериев, при отсутствии данных ведомственной отчетности о результатах надзорно-контрольной деятельности, представленных территориальными органами Роструда за 3 года, предшествующих текущему, индивидуальные коэффициенты показателя потенциального риска причинения вреда охраняемым законом ценностям в сфере труда равны 0. В связи с этим просим пояснить, попадают ли в ведомственную отчетность Роструда о результатах надзорно-контрольной деятельности сведения о привлечении работодателя к административной ответственности за нарушение обязательных требований в сфере труда по результатам прокурорских проверок?

Обращение, поступившее в Федеральную службу по труду и занятости, рассмотрено и разъясняется следующее.

Постановлением Правительства Российской Федерации от 16 февраля 2017 г. № 197 утверждены изменения, в соответствии с которыми федеральный государственный надзор в сфере труда осуществляется с применением риск-ориентированного подхода в соответствии с Правилами отнесения деятельности юридических лиц, индивидуальных предпринимателей и (или) используемых ими производственных объектов к определенной категории риска, определенному классу (категории) опасности.

Хозяйствующие субъекты распределяются на 5 категорий рисков.

В зависимости от категории риска периодичность проведения плановых проверок будет составлять:

- для категорий высокого риска — 1 раз в 2 года;

- для категорий значительного риска — 1 раз в 3 года;

- для категорий среднего риска — не чаще чем 1 раз в 5 лет;

- для категорий умеренного риска — не чаще чем 1 раз в 6 лет.

В отношении юридических лиц и индивидуальных предпринимателей, деятельность которых отнесена к низкой категории риска, плановые проверки проводиться не будут.

Для юридических лиц или индивидуальных предпринимателей предусмотрен коэффициент устойчивости их добросовестного поведения (Ку), который рассчитывается для каждого работодателя на основании следующих показателей:

- наличие несчастных случаев;

- факта задолженности по заработной плате;

- наличие факта назначения административных наказаний.

Отнесение деятельности юридического лица или индивидуального предпринимателя к категориям риска осуществляется решением главного государственного инспектора труда Российской Федерации (его заместителя) — при отнесении к категории высокого риска, решением главного государственного инспектора труда в субъекте Российской Федерации (его заместителя) — при отнесении к категориям значительного, среднего и умеренного риска.

При отсутствии назначенных административных наказаний за нарушение обязательных требований в сфере труда по результатам плановой проверки принимают решение о понижении категории риска, присвоенной деятельности юридического лица или индивидуального предпринимателя, до следующей категории риска.

При наличии смертельного несчастного случая, признанного связанным с производством, за 3 года, предшествующих текущему, категория риска, присвоенная деятельности юридического лица или индивидуального предпринимателя, повышается до категории высокого риска.

Индивидуальные коэффициенты рассчитываются на основании:

- данных ведомственной отчетности о результатах надзорно-контрольной деятельности, представленных территориальными органами Федеральной службы по труду и занятости за 3 года, предшествующих текущему;

- сведений о травматизме за 3 года, предшествующих текущему;

- сведений о задолженности по заработной плате за предшествующий год.

В ведомственной отчетности о деятельности государственных инспекций труда в субъектах Российской Федерации содержатся сведения об административных правонарушениях, в том числе возбужденных органами прокуратуры.

Решение об изменении категории риска на более низкую категорию принимается должностным лицом, которым ранее было принято решение об отнесении работодателя к категории риска, с направлением указанного решения, документов и сведений, на основании которых оно было принято, должностному лицу, уполномоченному на принятие решения об отнесении работодателя к соответствующей категории риска.

При отсутствии решения об отнесении работодателя к определенной категории риска работодатель считается отнесенным к категории низкого риска.

Кроме того, предусмотрен заявительный характер об изменении присвоенной ранее категории риска, путем подачи юридическим лицом или индивидуальным предпринимателем в федеральную инспекцию труда заявления.

В соответствии с п. 12 Правил отнесения деятельности юридических лиц, индивидуальных предпринимателей и (или) используемых ими производственных объектов к определенной категории риска, определенному классу (категории) опасности, утвержденных постановлением Правительства Российской Федерации от 17.08.2016 № 806, при отнесении объектов государственного контроля (надзора) к категориям высокого и значительного риска, орган государственного контроля (надзора) размещает соответствующую информацию об этих объектах на своем официальном сайте.

Одновременно информируем, что информация о подконтрольных субъектах по категориям рисков будет размещена на официальном сайте Роструда до 15 июля 2017 года, согласно срока, предусмотренного паспортом приоритетного проекта «Повышение эффективности обеспечения соблюдения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права», утвержденного на заседании проектного комитета по основному направлению стратегического развития Российской Федерации «Реформа контрольной и надзорной деятельности» 21 февраля 2017 года.

Источник: ГАРАНТ.РУ

websot.jimdo.com

Виды рисков и их классификация

Разнообразие действующих рисков, свойственных деятельности коммерческих организаций, велико. И их число постоянно растет, поскольку усложняются не только технологии производства, но в условиях развития конкуренции способы управления претерпевают изменения, что также способствует усложнению архитектуры рисковых событий. Ученые академической и отраслевой науки находят все новые виды рисков, и их требуется классифицировать для целей идентификации и результативного управления.

Основные подходы к делению рисков на классы

Понятие и классификация рисков занимает ключевые места в научном и методологическом знании риск-менеджмента, одной из самых молодых дисциплин современной управленческой доктрины. Многие видовые категории универсальны, и им подвержены практически все компании и организации деловой среды. Однако имеют место виды деятельности, которым соответствуют специфические виды рисков. Например, банковская и страховая сферы бизнеса имеют свои уникальные группы рисков, которые проявляются в других отраслях лишь эпизодически.

Видовое многообразие выявляемых угроз велико: от терактов и техногенных катастроф до банкротств, вызванных внешними кризисными явлениями, структурной ломкой на уровне целых отраслей или отдельного предприятия. Современный мир постепенно, но неуклонно втягивается в зону турбулентности, если можно так сказать. Возникают невиданные ранее в России виды рисков, вызванные:

- транснационализацией бизнеса;

- введенным режимом санкций;

- ответными мерами правительства РФ;

- локальными военными конфликтами у границ страны;

- межгосударственными черными PR-акциями.

Парадоксально, но такие типы рисков, как потери в результате компьютерных сбоев, сокращения персонала, банкротства предприятия из-за отказа кредитной организации реструктуризировать долги, на фоне происходящих событий уже не кажутся столь трагичными. Все чаще проявляется так называемый «эффект домино», когда банкротство крупной организации является основанием для возникновения серии потерь предприятий, связанных с ней тесными хозяйственными связями.

С рисками компания сталкивается на разных фазах своего жизненного цикла. Основные условия их возникновения формируются благодаря неопределенности источников результатов действующей в бизнесе ситуации. К подобным источникам следует отнести:

- хозяйственную деятельность предприятия;

- деятельность руководителя организации;

- недостаточность информационного обеспечения принятия решений (состояние внешней среды).

Характерен пример организации, руководство которого принимает решение, не владея полной информацией о партнерах по сделке, их финансовом состоянии, законности деятельности. Это зачастую несет в себе риск возникновения потерь в будущем. Другим примером служит отсутствие информации о последних изменениях в налоговом законодательстве, которые таят в себе угрозу штрафов для предприятия. Сущность и классификация рисков позволяют раскрыть их принадлежность к различным видовым группам благодаря основным отличительным признакам, которые представлены с табличной форме далее.

Деление видов риска по основным классификационным признакам

Деление рисков по степени допустимости и по динамичности

Классификация рисков по степени опасности (допустимости) позволит нам акцентировать внимание на концепции допустимого риска, формирующей основные механизмы управления ими. Напомним три основных шага концепции: выявить факторы опасности, оценить их и снизить угрозу за счет выработанных мероприятий. Опираясь на эти действия, руководитель принимает решение, какой уровень риска он может себе позволить в существующих условиях деятельности. В этой связи различают следующие виды риска:

- допустимый;

- критический;

- катастрофический.

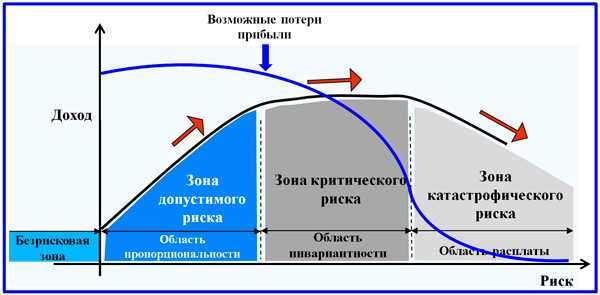

Модель видов рисков в зависимости от решения в концепции допустимого риска

Выше представлена модель зонирования областей, в которых принимается управленческое решение. На схеме отражена динамика доходности и возможных потерь прибыли с учетом величины допущенного риска. Риск всегда сопутствует эффективному управлению, однако наступает некий переломный момент, перейдя за который, деловой человек становится неспособным преодолеть возникший уровень опасности, и ущерб оказывается непоправимым.

Под допустимым риском будем понимать угрозу потери финансового результата операционной деятельности или реализуемого проекта, которая потенциально меньше ожидаемой прибыли. В этом случае экономическая целесообразность конкретного события или деятельности в целом сохраняется. Более опасной степенью риска является его критический вариант, при котором уровень вероятных потерь приближается к размеру материальных затрат на осуществление сделки, проекта или производства. Можно сказать, что это первая степень критического риска. Обе обозначенные категории в случае применения могут быть в определенных условиях оправданными.

Две следующих категории риска вряд ли можно считать допустимыми. Дальнейшее увеличение вероятности угроз приводит к тому, что размер возможных потерь выходит на уровень полных издержек предприятия. Такое положение вещей соответствует уже второй степени критичности. Наконец, катастрофическим является риск, когда угрозы становятся сопоставимыми с размером имущества компании и даже начинают превышать его стоимость.

По критерию динамичности выделяются динамические и статистические группы рисков. Динамической группе мы посвятим два ближайших раздела статьи. Спецификой статистической группы является их неизбежное присутствие в предпринимательской деятельности. Основные категории рисков, относящиеся к данной группе:

- в результате стихийных бедствий;

- в результате совершения преступных деяний;

- вследствие ухудшения законодательства;

- в результате потери компанией лидеров бизнеса из-за смерти или иных обстоятельств.

Динамическая группа рисков

Классификации рисков, формируемые для настоящей группы, основаны на спекулятивной природе определенных возможностей, вероятность возникновения которых присутствует в бизнес-деятельности. Динамические риски несут в себе потенциал как потерь, так и прибыли для компании. Среди данной категории выделяются следующие риски:

- финансовый;

- политический;

- технический;

- производственный;

- коммерческий;

- отраслевой;

- инвестиционный.

Обзор группы мы начнем с финансовых рисков. Для данной категории присущи две трактовки отнесения вероятности угроз к финансовым рискам: широкая и узкая. Широкий взгляд предполагает риск возникновения потерь в ходе любых финансовых операций. Мне ближе узкая позиция, при которой к финансовым относятся риски, возникающие в результате финансовых инвестиций. Настоящей категории посвящена статья на тему оценки финансовых рисков. Мы же напомним основные их подвиды:

- валютные;

- кредитные;

- ликвидности;

- рыночные.

Институты власти проводят в жизнь свою политику на государственном уровне. Они формируют специфическую категорию рисков – политическую. Одним из важных критериев инвестиционной привлекательности страны является ее политическая и законотворческая стабильность. Об этом во все времена бизнес просит власть, и всегда эта просьба игнорируется. Этого избежать невозможно априори. Среди самых весомых политических рисков последнего времени можно выделить следующие.

- Угрозы, вызванные санкциями по поводу присоединения Крыма и выполнения Минских соглашений.

- Опасность терактов, военных действий, способных повлечь значительный ущерб и банкротство бизнеса.

- Угрозу прекращения сделок из-за решений стран, к которым относится компания-партнер.

- Риск валютного трансферта, по которому не удастся перевести средства в валюту инвестора или кредитора для расчетов.

Технический прогресс ведет к угрозам техногенных катастроф, старение оборудования только усугубляет данную тенденцию. Категория технических рисков относится к внутренним рискам и определяется уровнем организации производства, системой профилактики и безопасности. Данный вид включает следующие разновидности:

- аварии, поломка, сбои в работе оборудования;

- возникновение побочных и отрицательных эффектов от внедрения новых технологий;

- невозможность освоить инновации из-за низкого технологического уровня производства;

- неудовлетворительные результаты НИОКР.

Категориям производственного и коммерческого риска в дальнейшем будут посвящены несколько статей. Следует заметить, что оба этих вида тесно связаны между собой. Производственный риск связан с процессами обеспечения и выполнения производства продукции. Коммерческий риск возникает в процессе продвижения и сбыта произведенной продукции и товара, приобретенного для перепродажи.

Категории отраслевых и инвестиционных рисков

Отраслевые риски – это выявляемые возможности потерь из-за изменений, возникающих как в экономическом состоянии внутри отрасли, так и по сравнению с другими отраслевыми направлениями экономики страны. Отраслевой риск также рассматривается и в отношении предприятий, несущих в себе черты определенной отрасли деятельности. Так, классификация возникновения угроз отличается для промышленных предприятий, банков, компаний-дистрибуторов. Ниже размещены два примера классификационных схем рисков, сформированных по факторному признаку для торгово-посреднической и производственной компаний.

Классификационная схема рисков торгово-посреднической фирмы

Классификационная схема рисков производственного предприятия

Стадия жизненного цикла отрасли и внутриотраслевая конкуренция определяют основные угрозы для предприятий, входящих в нее. При этом конкуренция между предприятиями, имеющими родственные направления деятельности, свидетельствует об устойчивости компаний, действующих в одной отрасли по сравнению с предприятиями других отраслей. Эта информация разделяется по следующим направлениям:

- структура и стоимость «входного билета в отрасль»;

- уровень ценовой и неценовой конкуренции;

- наличие на рынке товаров или услуг-заменителей;

- платежеспособность покупателей;

- рыночные возможности поставщиков;

- социальное и политическое окружение.

Инвестиционный вид риска занимает особенное положение. С одной стороны, он может быть отнесенным к разновидностям финансового риска, поскольку инвестиционный менеджмент тесно связан с финансами. С другой стороны, инвестиции занимают обособленную позицию. Я предлагаю рассматривать инвестиционный риск шире, чем риск только финансовых инвестиций (инвестиционного портфеля). Любые инвестиции, включая капитальные вложения, несут в себе специфический потенциал угроз и опасностей. К ним могут быть отнесены следующие виды.

- Капитальный.

- Селективный.

- Процентный.

- Страновой.

- Операционный.

- Временной.

- Риск ликвидности.

- Инфляционный.

- Риск законодательных решений.

Одной из важных разновидностей инвестиционного риска является инновационный риск. Поскольку инновации активно муссируются на уровне государственной политики, и сам вид деятельности сопряжен с вероятностью неуспеха и потерь, мы уделим этой теме особое внимание в отдельном материале. Классификация инновационных рисков представлена в схематичной форме ниже.

Схема классификации инновационных рисков предприятия

В настоящей статье мы произвели обзор возможных видов риска коммерческих организаций. Проект-менеджеру полезно владеть классификационными признаками всех возможных угроз, потому что каждый вид требует особого подхода к идентификации, оценке факторов, управлению риском. Постепенно проектная парадигма станет в экономике доминирующей. Это неизбежно точно так, как в свое время стал доминировать функциональный подход, время которого уже подходит к концу. Но для того, чтобы проектное управление стало обыденной рутиной массового повседневного бизнеса, в него должна быть полностью интегрирована рискология, базовый уровень которой определяется видами оперируемых рисков.

projectimo.ru