Что такое капитализация (вклада, процентов)?

Любой, кто хотя бы раз открывал денежный вклад в банке, сталкивался с понятием капитализации. Этот экономический термин только кажется сложным — на самом деле суть его очень проста. Разберемся, что значит капитализация как таковая, и что именно она означает применительно к банковской сфере.

Капитализация — прирост капитала за счет дохода по нему

У любого человека или организации может иметься некий капитал — крупная денежная сумма, которую можно потратить, а можно сохранить. Но есть и третий путь — средства капитала можно пустить на увеличение самого капитала.

К примеру, если некое производство направит свой дополнительный капитал на улучшение оборудования или на приобретение активов, то в итоге стартовая сумма прирастет дополнительным доходом. И получен он будет именно благодаря использованию самой этой суммы.

Капитализация вклада и процентов — что означают эти банковские понятия?

Осталось разобраться, что обозначает слово «капитализация» на практике — по отношению ко вкладам и процентам.

- Капитализацией вклада называется процесс увеличения исходной суммы за счет прирастающих процентов. Важная особенность состоит в том, что на протяжении всего срока депозита проценты продолжают начисляться именно на исходную сумму. Если соглашение о капитализации составлено таким образом, то единственный способ увеличить проценты по капиталу за счет уже поступивших процентов — это дождаться истечения срока вклада, а затем продлить его, отталкиваясь уже от новой суммы капитала.

- Капитализация процентов — несколько иное и куда более выгодное для вкладчика понятие. В этом случае начисленные проценты прибавляются к исходной сумме вклада почти сразу — и следующие проценты начисляются уже с учетом полученной прибыли. Капитализация процентов может быть ежегодной, ежеквартальной или ежемесячной. Теоретически она позволяет вкладчику увеличить свой капитал намного быстрее и значительнее. Однако на практике по вкладам с капитализированными процентами банки часто устанавливают пониженные процентные ставки, что несколько уменьшает выгоду.

Именно из-за этого различия между капитализацией вклада и процентов необходимо внимательно изучать договор при создании денежного вклада. Не обратив внимания на тонкости терминологии, можно упустить собственную выгоду и лишиться возможности получить дополнительные средства.

Похожие статьи

infoogle.ru

Что такое капитализация вклада и капитализация процентов по вкладу?

Современная банковская система состоит из множества банков. Банки помимо собственных средств работают также за счет средств привлеченных, то есть, за счет вкладов. Привлекаться могут свободные средства как физических, так и юридических лиц, но активность привлечения и предлагаемые процентные ставки напрямую зависят от нуждаемости банка в дополнительных денежных средствах. Видов вкладов множество, но наиболее выгодным для клиента считается вложение средств, при котором есть капитализация процентов по вкладу. Выбирая подходящий вид вклада, нужно четко понимать что такое капитализация вклада и капитализация процентов по вкладу. Капитализация вклада – это увеличение его суммы на сумму начисленных процентов. Обычно при внесении вклада открывается отдельный депозитный счет, на котором и учитывается внесенная сумма. В зависимости от условий размещения вклада проценты могут начисляться в конце срока, ежемесячно, ежеквартально и даже один раз в год. При капитализации вклада начисленные проценты будут прибавляться к сумме вклада, которая по окончании его срока будет перечислена на текущий счет вкладчика. Проценты при капитализации вклада рассчитываются каждый раз исходя из первоначально внесенной суммы, поэтому не увеличиваются со временем. В случае же размещения средств с такой возможностью как капитализация процентов по вкладу начисленные проценты не просто прибавляются к сумме вклада, а участвуют в следующем начислении. Таким образом при каждом следующем начислении сумма вклада увеличивается на сумму начисленных процентов. В результате проценты начисляются на проценты, что существенно увеличивает эффективную ставку по вкладу. Капитализация процентов по вкладу именно благодаря этой особенности и рекламируется всеми банками, в которых есть подобный вид вклада.

Преимущество вклада с капитализацией процентов – более высокий уровень дохода по сравнению с вкладами с периодической выплатой процентов. Такое доходное размещение свободных средств выбирают клиенты, которые не желают или не могут ежемесячно снимать начисленные проценты.

Годовые процентные ставки по вкладам с капитализацией процентов обычно ниже, чем по вкладам с выплатой процентов в конце срока, но выше, чем по вкладам с периодической их выплатой. Причина этого – в уверенности банка в том, что внесенные денежные средства будут в его распоряжении именно указанное в договоре количество времени.

Сроки размещения вкладов с капитализацией процентов различаются в зависимости от банка, но обычно составляют от 1 года. Размещение вклада на меньший срок нецелесообразно, так как капитализация процентов будет несущественной и практически незаметной. Единственное исключение – вклады на очень крупные суммы.

Обычно капитализация процентов благодаря используемому банком программному обеспечению происходит автоматически, так что проверять правильность начисления нет смысла. Но при желании это можно сделать, следует только учитывать, что начисление процентов происходит с дня, следующего за днем размещения вклада. При желании, можно даже сделать капитализацию собственными силами. Для этого размещается вклад с возможностью пополнения и периодической выплатой процентов. Начисленную и выплаченную сумму процентов клиент может самостоятельно вносить как пополнение вклада, в результате чего получит почти такую же капитализацию процентов.

Помимо капитализации вклада и процентов существует еще и такое понятие как тонкая капитализация. К сфере вкладов она не имеет отношения, касаясь больше капитала фирм и компаний. Тонкая или недостаточная капитализация подразумевает, что компания работает в основном не за счет собственных средств, а за счет привлеченных или заемных.

fb.ru

Капитализация вклада в Сбербанке что это

Капитализация вклада в Сбербанке что это

Что такое капитализация вклада в Сбербанке? Это то же самое, что и в других банках, то есть когда доход выплачивается не в конце срока, а периодически и деньги работают на вкладчика. При этом средства помещаются к уже вложенным и начинают приносить еще большую прибыль.

Чтобы рассчитать, что означает капитализация вклада в Сбербанке и как она влияет на сумму выплат, не нужно держать в голове формулы расчета и достаточно просто воспользоваться одним из множества онлайн-калькуляторов. Таким способом можно посчитать, сколько денег принесет контракт с теми или иными условиями.

При равной ставке капитализация вклада в Сбербанке позволила бы получить большую прибыльность с вложенных денег. Но в реальности ставка по подобным контрактам ниже, потому надо определиться с целями вложения и выбрать наиболее оптимальный вариант с точки зрения доходности и возможностей.

Что такое капитализация процентов на счете по вкладу в Сбербанке

Зная, капитализация процентов на счете по вкладу что это такое Сбербанк, можно посчитать итоговую доходность с каждого вида депозита. При этом на размер пополнений будут влиять следующие факторы:

— срок депозита;

— сумма вложений;

— валюта;

— наличие пополнений на карту;

— способ открытия.

Нужно обратить внимание, что понимая, капитализация вклада что это в Сбербанке пенсионеру можно получить большую ставку при минимальной сумме вложений. Для этого надо предъявить пенсионное удостоверение или выписку из ПФР. Кроме того понимая, что такое капитализация вклада в Сбербанке на пенсионную карту можно получать дополнительный доход с начисленных процентов.

Важный нюанс: заключать договор осознавая, что такое капитализация вклада Сбербанк, лучше через интернет банкинг. В таком случае вкладчику предложен приятный бонус к изначальной ставке и ему будет начисляться большая сумма средств, чем если бы он оформил договор в отделении.

Понимая что значит капитализация вклада в Сбербанке следует отказаться от выплаты на карточку кроме тех случаев, когда выплаты будут реинвестированны более выгодным путем. В противном случае можно просто тратить дополнительные деньги и ничего за это не получать, а держа в уме, капитализация вклада в Сбербанке что это значит, лучше зачислять средства на существующий счет и наращивать прибыль.

Сбербанк вклад с капитализацией процентов: кому подойдет

Капитализация вклада в Сбербанке что это такое обязан быть осведомлен каждый вкладчик, в противном случае можно сильно прогадать с выбором типа договора и получать меньший доход. Варианты с такими условиями подойдут тем, кто планирует вкладывать финансы на длительный срок, потому что в краткосрочной перспективе доходность от дополнительных денег будет минимальной.

В итоге определившись, капитализация вклада Сбербанк что это, становится понятным что самый лучший вариант – это ежемесячная выплата остатка и перевод этих средств на основной депозит. При этом лучше открывать счет на 2-3 года и продлевать его в дальнейшем.

Опытные инвесторы с солидным капиталом обычно получают прибыль на карту, а после реинвестируют ее в более рисковые, но в разы более прибыльные проекты. Если же просто отнести свои финансы в Сбер и больше ничего не делать, то о существенном доходе можно только метать.

Осознавая, что такое капитализация вклада в Сбербанке по социальной карте и воспользовавшись калькулятором, можно легко определить доходность каждого из возможных контрактов. И главное осознавать цели вложения: если человек планирует каждый месяц выводить деньги и тратить их на повседневные нужды, то капитализировать просто нет смысла.

capitalogy.io

Капитализация вклада – что это дает вкладчику?

При ознакомлении с ассортиментом депозитных продуктов, предлагаемых банками, часто встречается словосочетание «капитализация вклада». Что это такое, и какие преимущества она сулит депозитору, надо знать всем, кто собирается заключить с банком договор вклада.

Процедура начисления процентного дохода может базироваться на простой или сложной формуле. Простые проценты высчитываются путем умножения суммы вклада на доходную ставку. Разделив полученное число на 100, можно определить доход, который образуется при простом депозите.

Сложные проценты вычисляются иначе. Начисленные за конкретный период проценты плюсуются к основному вкладу, и дальнейшее накопление происходит на основе увеличенной суммы вклада. Так, кирпичик за кирпичиком вложенные деньги «подрастают». Этот процесс начисления процентов на «сумму плюс проценты» и есть капитализация вклада. Что это может принести вкладчику — достаточно очевидно. Прирост денег по сравнению с простым депозитом может быть очень существенным, в зависимости от способа и периодичности капитализации.

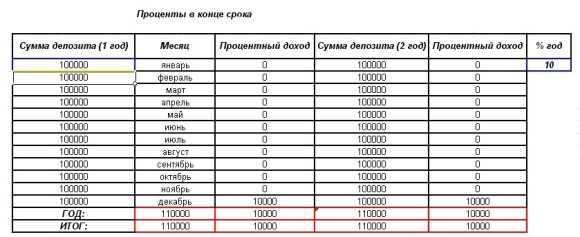

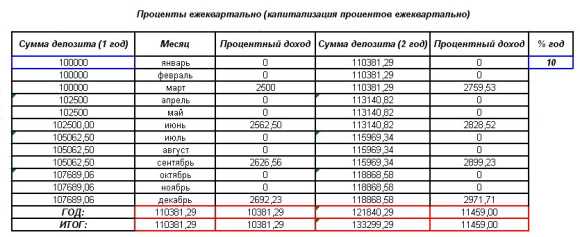

Если накопление процентов будет происходить единовременно, по окончании срока депозитного договора, то это будет менее выгодно для вкладчика, нежели ежемесячный процентный доход. Используя онлайн-калькулятор вкладов с капитализацией, который встраивается в сервис практически любого банка, можно увидеть закономерность: чем меньше период начисления процентов, тем выше конечный результат. Оптимальным вариантом можно считать капитализацию процентов один раз в месяц.

Если накопление процентов будет происходить единовременно, по окончании срока депозитного договора, то это будет менее выгодно для вкладчика, нежели ежемесячный процентный доход. Используя онлайн-калькулятор вкладов с капитализацией, который встраивается в сервис практически любого банка, можно увидеть закономерность: чем меньше период начисления процентов, тем выше конечный результат. Оптимальным вариантом можно считать капитализацию процентов один раз в месяц.

Анализируя условия и параметры разных вкладов, можно обнаружить следующую закономерность: депозиты с обусловленной капитализацией имеют меньшую ставку доходности. Кредитные учреждения часто идут на такую маленькую хитрость – они охотно объясняют, насколько выгодна капитализация вклада. Что это связано с понижением процентной ставки на 0,5-1 пункт процента, они умалчивают.

Еще один аспект может быть важен для вкладчика. Самое выгодное сочетание условий и параметров депозита – это вклады с капитализацией и пополнением счета. Это абсолютно прозрачная зависимость: имея возможность увеличивать сумму инвестиций, вкладчик тем самым увеличивает причитающиеся ему проценты. А значит, он может быть уверен в высоком уровне дохода по такому депозиту. Не последнюю роль, конечно, играет и срок помещения денег в банк под проценты.

Таким образом, рассмотрев вопрос о том, насколько выгодна капитализация вклада, что это принесет очевидную прибыль, следует тем не менее внимательно относиться к выбору вида депозита. Лучшим вариантом для вкладчика будет точный расчет всех причитающихся дивидендов, который сможет сделать банковский сотрудник при личном обращении клиента в кредитное учреждение. Тогда на основании конкретных цифр можно сделать окончательный выбор. Внимательное изучение всех условий договора, точность и пунктуальность при расчете процентов — гарантия того, что вкладчик будет с прибылью.

fb.ru

Капитализация вклада — что это такое. Формула капитализации процентов

Самый популярный среди россиян способ хранения денег — банковские вклады (депозиты). Это действительно самый удобный и надежный способ для хранения денег на небольшой период. В этой статье мы подробно разберем вопрос с капитализацией вклада, что это такое и стоит ли выбирать такой вариант.

1. Что значит капитализация вклада или процентов

Капитализация вклада — это добавление к основной сумме вкладов процента от общей суммы. Или говоря простыми словами — это реинвестирование процентовКапитализация вклада позволяет увеличивать итоговую доходность. Эффект этого увеличения более всего заметен на длительном отрезке времени.

ПримечаниеИногда вклад называют «депозитом».

Банки предлагают несколько вариантов частоты выплаты капитализации процентов

- ежемесячно (чаще всего)

- ежеквартально (реже)

- ежегодно (в случае срока вклада от года)

Большинство вкладов, которые предлагают банки не имеют в своем составе услугу по капитализации вклада. Обычно такая возможность в среденм есть лишь у каждого четвертого предложения.

В информации о вкладе с капитализацией может также указывается «эффективная процентная ставка», давайте узнаем что это такое.

2. Что такое Эффективная процентная ставка

Эффективная процентная ставка — это процент, на который реально увеличиться вклад по окончанию срока

К примеру, есть заявленная в договоре ставка 12% годовых с ежемесячным добавлением процентов к сумме вклада. По факту за год мы заработаем 12.68%, значит эффективная процентная ставка составит 12.68%, т.е. она больше базовой на 0.68% благодаря тому, что на выплаченные проценты также начисляются проценты.

Благодаря капитализации вклада реализуется сложный процент. В статьях «во что вложить деньги» и «как рассчитать проценты по вкладу», уже была затронута тема сложного процента. Давайте рассмотрим примеры, чтобы Вы смо

vsdelke.ru

Что такое капитализация вклада — все преимущества и подводные камни

Несмотря на то, что большая часть населения России интересуется услугами банков с точки зрения получения кредита, многие граждане имеют денежные вклады в организациях банковской инфраструктуры. Это способствует не только надежному сохранению вложенных на депозитные счета денежных средств, но и их приумножению.

Стабильная работа банков во многом зависит от объемов привлеченных денежных средств. Банковский менеджмент, являющийся результатом взвешенной политики, ведет непрерывный процесс поиска факторов, способных заинтересовать вкладчиков и создать для них привлекательные и выгодные условия для открытия депозитных счетов с целью обеспечения жизнеспособности банков. Один из механизмов, положительно отражающихся на приросте вкладов населения — капитализация вкладов.

Что такое «капитализация» вклада

Сам термин «капитализация» обозначает преобразование дивидендов, прибыли таким образом, что происходит увеличение основного капитала. Иными словами, деньги в прямом смысле начинают делать деньги.

Если адаптировать это понятие к депозитам населения, то станет ясно, что проценты, начисляемые на сумму вклада, впоследствии прибавляются к изначально оформленной сумме, а по окончании временного периода, оговоренного договором, проценты будут начисляться на уже новую, возросшую денежную массу.

Если адаптировать это понятие к депозитам населения, то станет ясно, что проценты, начисляемые на сумму вклада, впоследствии прибавляются к изначально оформленной сумме, а по окончании временного периода, оговоренного договором, проценты будут начисляться на уже новую, возросшую денежную массу.

Вклады с возможностью капитализации еще называют депозитами со сложными процентами. Это объясняется тем, что каждое новое применение процентной ставки по отношению к телу вклада будет выгодно для клиента банка, так как любая последующая сумма начисленных процентов будет обязательно больше предыдущей. Итоговый доход при этом будет существеннее, чем тот, что получают при осуществлении вклада, в отношении которого капитализация проведена не будет.

На графиках ниже Вы можете сравнить доходность обычного вклада и вклада с капитализацией:

Обычный вклад

Обычный вклад С капитализацией

С капитализациейИзвестны также случаи ежедневного применения процентной ставки ко вкладу. Не нужно быть гением, чтобы догадаться, что чем чаще происходит начисление процентов, тем больше выгода от вложения средств для клиента банка. На сегодняшний день шире всего представлены вклады с ежемесячным, ежеквартальным и ежегодным приростом тела вклада.

В погоне за достижением обоюдовыгодных условий, банки разрабатывают и предлагают клиентам различные продукты с «гибридными» условиями. Например, возможно ежедневное равнозначное начисление процентов, а их суммирование с вкладом с последующей капитализацией может происходить один раз в квартал и т. д.

«Подводные камни» вкладов с капитализацией

На первый взгляд неискушенного в банковских манипуляциях клиента может показаться, что вклад с капитализацией процентов однозначно выгоднее того, где капитализация не предусмотрена. И это верно, если речь идет о двух вкладах с равной процентной ставкой.

На первый взгляд неискушенного в банковских манипуляциях клиента может показаться, что вклад с капитализацией процентов однозначно выгоднее того, где капитализация не предусмотрена. И это верно, если речь идет о двух вкладах с равной процентной ставкой.

Однако банки часто прибегают к следующей хитрости: они предлагают клиенту открыть депозитный счет с капитализацией, «расписывают» ее преимущества, но процентную ставку предлагают ниже той, что применяется для вклада без капитализации. Этим банк фактически уравновешивает вероятные доходы клиента или даже предлагает ему вложить деньги с меньшей выгодой.

Особенно это справедливо для тех условий, когда вклад совершается на относительно непродолжительный срок и на небольшую денежную сумму при одновременно редко проводимой капитализации согласно заключенному договору. В результате клиент теряет возможную прибыль, но думает, что наоборот, выигрывает. В то же время банк убивает двух зайцев — и клиент доволен, и выплаты по вкладу меньше, чем могли бы быть.

В настоящее время практически все банки могут предложить потенциальным клиентам возможность вложения средств с их последующей капитализацией. Однако практика показывает, что в большинстве случаев наиболее выгодные условия и в плане прибыльности и в отношении надежности предоставляют такие признанные лидеры банковской инфраструктуры, как Сбербанк РФ, ВТБ 24 и т. д. Чтобы рассчитать капитализацию Вашего вклада, или сложные проценты, рекомендую посмотреть видео:

Молодые кредитные организации стремятся привлечь клиентов высокими процентами по вкладам, но часто не могут обеспечить стабильности своей работы и имеют риск «прогореть». Государство, конечно, может компенсировать потери клиентов, если не полностью, то хотя бы частично (благодаря системе страхования вкладов), но это приведет к ненужным хлопотам, переживаниям и потерям времени.

Банковские продукты, предлагаемые современными финансовыми организациями потенциальным клиентам, отличаются разнообразием условий. Среди достаточно привлекательных можно выделить депозитные вклады с периодической капитализацией процентов. Однако прежде чем принять решение о вложении средств, нужно внимательно изучить все детали такой операции.

Поделиться:

sobinam.ru