Как накопить денег при маленькой зарплате? Как экономить правильно?

Большинство регионов нашей страны не может похвастаться высоким уровнем заработной платы, несмотря на то что цены растут постоянно, как и прожиточный минимум.

Помимо ежемесячных расходов на оплату коммунальных услуг, покупку продуктов и других затрат, хочется накопить денег на долгожданный отпуск, покупку недвижимости или обучение детей. К сожалению, не у всех это получается, а некоторые настолько зациклены на экономии, что переходят черту на пути к откровенному скряжничеству. Так как накопить денег при маленькой зарплате, не ущемляя себя в мелочах?

На чем экономить можно и нельзя?

Прежде чем начать жить экономно, нужно уточнить, что это не дорога к нищете или полному ограничению своих потребностей, а наоборот – правильная расстановка жизненных позиций, которая, в свою очередь, приводит к рациональной трате денежных средств.

Кроме того, научившись правильно тратить деньги и копить их даже при маленьком заработке, можно улучшить свое материальное положение, легко и быстро отказаться от вредных привычек, быть здоровее и свободнее. Для тех, кто не знает, как накопить денег при маленькой зарплате, но очень этого хочет, отличным мотиватором станет какая-либо значимая цель. Именно она будет побуждать рационально использовать семейный доход.

На чем можно сэкономить, с первого дня поставленной цели:

- отказе от вредных привычек;

- из раздела покупок «я хочу»;

- мобильной связи;

- коммунальных платежах;

- продуктах;

- предметах одежды;

- подарках;

- бытовой химии.

На чем экономить нельзя? Здесь можно выделить три пункта:

- здоровье семьи;

- безопасность;

- образование.

Причины начать экономить

Формирование цели – уже серьезный шаг на пути к экономии. В противном случае результата достичь не удастся, и деньги будут расходоваться на всякие мелочи. Если человек стремится к чему-то, он всегда будет взвешивать необходимость расходов и выбирать, на чем можно сэкономить – купить новые джинсы или походить в старых, но быстрее поехать на курорт.

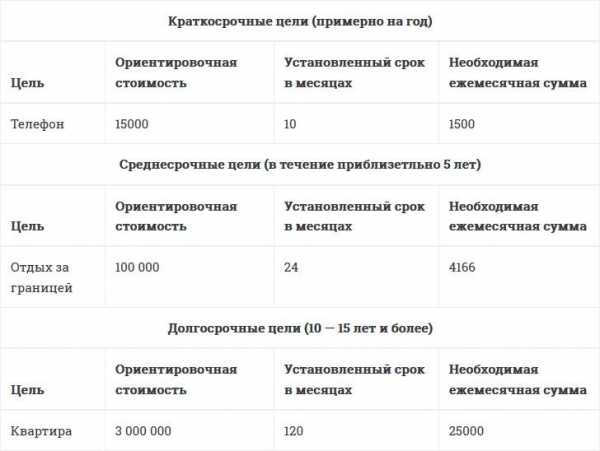

Цели могут быть:

- краткосрочными, к примеру, покупка бытовой техники;

- среднесрочными, к примеру, поездка за рубеж или ремонт;

- дальнесрочными, к примеру, покупка недвижимости или ремонт.

Поможет понять, как экономить деньги при маленькой зарплате, таблица ниже. В ней представлены цели по периодам и необходимые средства для их достижения.

Как определить источник дохода?

Чтобы реально оценивать свои возможности и определиться, осуществима ли та или иная поставленная цель, человеку необходимо рассчитать свои заработки и средства, свободные от расходов первой необходимости.

К примеру, в семье несколько человек, имеющих стабильный ежемесячный доход, тогда заработки каждого складываются и из них вычитаются обязательные расходы:

- оплата коммунальных платежей;

- деньги на проезд;

- покупка продуктов питания;

- оплата за образование;

- другие платежи.

Эти данные только приблизительные с допустимыми погрешностями, поэтому лучше завести блокнот и ежемесячно записывать все первостепенные расходы. В результате можно вычислить средний показатель затрат и корректировать его по необходимости. Кроме того, так можно определить, какая сумма может ежемесячно откладываться на запланированную цель.

Небольшая зарплата – не повод рубить все задумки и планы на корню. Конечно, задумываясь, как накопить денег при маленькой зарплате, не стоит собирать на шикарный особняк, но можно подойти к цели с другой стороны и инвестировать в образование и личностный рост, в результате и заработок повысится, и цель будет более достижимой.

Жить в эконом-режиме нравится далеко не каждому, но если грамотно подойти к делу, можно осуществить свои мечты и улучшить материальное положение.

Формирование резерва

Проанализировав отзывы людей, которые поняли, как семье жить экономно на маленькую зарплату и откладывать деньги, а также тех, кто только осваивает экономию, можно сделать вывод, что основополагающим моментом является обязательное формирование резервных денежных средств.

Создание резерва – это обязательное условие, ежемесячно необходимо откладывать по 5–10 % от зарплаты в собственный фонд. Это своего рода «неприкасаемый запас», он будет защитным фронтом в случае непредвиденных обстоятельств. Если запас не был истрачен в предыдущем месяце, не стоит приписывать его к доходам грядущего периода. Наоборот, продолжайте ежемесячно добавлять к резервному фонду по 5–10 % от заработка.

Недаром таким образом формируются резервы целых государств. Продолжая в том же духе, через несколько месяцев можно позволить купить себе дорогостоящую вещь, а насобирав чуть больше, накопить на отдых при маленькой зарплате или сделать косметический ремонт в квартире.

Как начать экономить?

Стоит человеку задуматься о том, что стоит что-то менять и начать жить более экономно, сразу появляются препятствия в виде пришедших счетов за квартиру, необходимости пополнить запасы продуктов, оплата кружков для детей и прочие домашние расходы. В итоге цель откладывается на неопределенные сроки.

Чтобы освоить принципы экономии, необходимо отбросить все сомнения и отложить хотя бы минимум средств. Несмотря на коммунальные счета, пустой холодильник и прочее. Важно помнить – рациональное использование средств практикуется в первую очередь для себя, а накопления не менее важны, чем расходы на продукты и платежки.

Оптимальной для формирования запаса будет сумма 10 % от ежемесячного заработка. Несмотря на то что это не так много, отложить их довольно проблематично. Зачастую дело касается не денежного вопроса, а отношения, почему люди настолько неуважительны к себе, что не считают возможным отложить 10 % на личные нужды. Либо не верят в возможность накопить на что-то значительное, внося такие мелкие суммы, впрочем, чаще всего, отложив деньги пару раз, человек потихоньку вытягивает из резерва на текущие нужды.

Необходимо дать себе установку: ни при каких обстоятельствах не тратить деньги на вторичные цели, сила воли – залог успеха. Постоянно следует вести учет денежных средств, сколько поступило и было израсходовано. В первое время рекомендуется завести блокнот и указывать в нем все ежедневные траты вплоть до мелочей. В конце месяца проводят анализ, с целью определить, какие из них были лишними, на каких можно сэкономить в следующем месяце.

Экономить поможет домашняя бухгалтерия для «Андроид». Это приложение, которое ведет учет расходов и доходов человека или целой семьи. С помощью программы можно анализировать несколько периодов. Также функционал позволяет передавать данные на компьютер. Безопасность обеспечивается вводом пароля.

Экономия во время кредита

Выплата кредитов, ипотеки и залоговых обязательств – актуальная тема для большей части населения страны. Растягивая крупную выплату на годы, люди отказывают себе в маленьких прихотях: поездке в отпуск, покупки новой техники, обновлении гардероба. Что уж говорить о том, чтобы сходить в кино или посетить театральную премьеру.

В условиях экономии «приятные расходы» сразу вычеркиваются из планируемого бюджета, что абсолютно неправильно. Если человек с полной серьезностью подходит к планированию затрат, эти расходы необходимо закладывать в план, иначе занятие покажется абсолютно серым и бесперспективным. Хорошо, если хотя бы раз в месяц будет возможность сходить в театр или купить обновку.

Как уже было сказано, в резервный фонд необходимо откладывать по 10 %, но если из бюджета семьи уходят средства на оплату кредита, то эту сумму можно поделить пополам, к примеру, 5 % откладывать на себя и 5 % на досрочное погашение кредита. Поскольку выплаты банку – это не рациональная, а вынужденная трата денег, которую желательно как можно скорее снять с баланса.

Конечно, любой финансист посоветует обходиться своими силами и не брать займов вовсе, однако реалии жизни зачастую ставят в жесткие рамки, а кредит становится вынужденной мерой. В этом случае лучше ограничиться более мелкими выплатами на длительный срок, нежели отдавать практически весь заработок в течение короткого периода времени.

Многие задумываются, как накопить на машину при маленькой зарплате. В этом деле главное – не сорваться в последний момент. Если человек трудится не целый день, то можно поискать дополнительную работу или создавать что-то своими руками.

Чтобы не было соблазна потратить накопленное, то нужно создать систему накопления. В этом помогут такие методы:

- Конверты, в которые будут откладываться деньги. Они запечатываются, поэтому взять оттуда средства будет проблематичней, чем из коробки или шкатулки.

- Также можно открыть счет в банке и осуществлять денежные отчисления.

- Завести накопительную карту или карту с кешбэком.

- Открыть депозит с возможностью ежемесячного внесения дополнительной суммы.

Экономия на продуктах

Большинству покупателей знакома ситуация, когда зашел в магазин за хлебом, а вышел с полной тележкой продуктов, причем не первой необходимости. Экономия на продуктах вполне реальна, и не обязательно переходить на низкокачественную пищу или голодать, важен разумный подход к делу.

Как прожить на маленькую зарплату, покупая продукты:

- Правильное питание. Отказ от полуфабрикатов не только сэкономит деньги, но и сохранит здоровье, то же самое можно сказать о фаст-фуде. Покупные булки и пончики можно заменить молочной продукцией или испечь их самостоятельно, альтернатива мясным и колбасным полуфабрикатам – отварной или запеченный говяжий рулет, а конфетам – сухофрукты.

- Меню на неделю. Распланированное меню на неделю, исключает варианты, когда надо забежать в магазин только за одним ингредиентом и прийти домой с полным пакетом продуктов. Кроме того, лишние продукты не будут портиться, следовательно, и деньги расходуются правильно.

- Список продуктов. Писать список необходимых вещей – очень полезная привычка. Во-первых, она убережет от импульсивных трат, во-вторых, не будет необходимости возвращаться за тем или иным продуктом, а чем это заканчивается уже известно.

- Наличные или карта. Многочисленными опросами было выявлено, что люди легче расстаются со средствами, оплачивая картой, поскольку не имеют визуального и осязательного контакта с деньгами. Однако оплата картой дает много преимуществ в виде скидок и бонусов, поэтому совсем исключать ее все же не стоит. Каким образом не приходилось бы платить, необходимо сохранять чеки и вести отчетность.

- Покупки в день зарплаты. Большинство людей, получив аванс или зарплату, стремятся в тот же день совершить покупки. Лучше повременить с этим, чтоб немного поостыть и распланировать затраты на предстоящий период.

- Кому ходить за покупками? По некоторым утверждениям, мужчины ведут себя более рационально, совершая покупки, но многие женщины могут с этим поспорить. Не все мужчины изучают ценники и зачастую берут товар, не ознакомившись с ценой, или покупают не те продукты, которые требуются жене на кухне. Поэтому в магазин все же лучше ходить тому члену семьи, кто не поддается спонтанным покупкам и совершает более обдуманные действия.

Ниже представлена таблица, как экономить деньги при маленькой зарплате. С помощью нее можно проанализировать, какие покупки были лишними.

Экономия на остальных покупках

Помимо продуктов, люди ежедневно совершают массу других покупок: одежда, косметика, игрушки, обувь, не говоря уже о более крупных приобретениях. При правильном подходе можно сэкономить и здесь. Задаваясь вопросом, как накопить на ремонт при маленькой зарплате, необходимо также применять систему конвертов. Для этого необходимо проанализировать стоимость ремонтных работ и рассчитать сумму откладываемых средств.

Рассмотрим другие затраты:

- Косметика и средства гигиены – это не то, на чем можно экономить. Дешевая и некачественная продукция зачастую приводит к аллергическим реакциям, ухудшению состояния кожи и волос. Косметическая продукция должна состоять из натуральных компонентов, которые, к слову сказать, совсем недешевые. Как вариант, можно сэкономить, покупая товар в одной и той же сети и накапливая бонусы, пользуясь дисконтной картой.

- Одежда. О секонд-хендах здесь речи не идет, хоть и по утверждению многих людей там можно найти неплохие вещи по доступной цене. Одежду рекомендуется покупать в интернет-магазинах, совместными закупками или в стоках прошлогодних коллекций – это позволит сэкономить до 25 % рыночной стоимости. Главный совет – не делать спонтанных покупок, все вещи в гардеробе должны удачно гармонировать. Таким образом, не придется подолгу подбирать одежду и получится прилично сэкономить на ненужных вещах.

- Техника. Самые популярные марки телефонов, телевизоров и прочих гаджетов добавляют огромный процент к себестоимости продукции за счет рекламы и заработанном имени. Всегда можно купить аналог, отвечающий основным требованиям, по более низкой цене.

Коммунальные платежи

При правильном потреблении ресурсов можно сэкономить и на ежемесячных платежках за коммунальные услуги. К примеру, если в доме есть электрочайник, можно отказаться от него и кипятить воду на плите в обычном чайнике или наливать строго необходимое количество воды, а не тратить электроэнергию на постоянное нагревание полной тары.

Как скопить деньги при маленькой зарплате, сэкономив на коммунальных отчислениях:

- Заваривать чай или кофе лучше водой из термоса.

- Холодильник должен стоять как можно дальше от нагревательных приборов и прямых лучей солнца.

- Готовить на электрической плите лучше используя посуду с толстым дном. Так дольше сохраняется тепло, а приготовление некоторых блюд допускается, чуть-чуть не додержав их до полной готовности.

- Покупая бытовую технику, следует обращать внимание на класс энергопотребления.

- Существенно экономят электричество светодиодные и энергосберегающие лампочки.

- Если в семье привыкли принимать ванну, то стоит завести привычку купаться под душем.

Затраты на проезд, связь, Интернет

Если говорить о поездках, то здесь действует принцип, есть машина – лучше чаще ходить пешком на короткие расстояния или стараться хоть изредка пользоваться общественным транспортом. Так получится научиться экономить при маленькой зарплате.

Для регулярных поездок на транспорте необходимо купить проездной. Предстоит дальняя поездка, можно воспользоваться приложением, которое позволяет найти попутчиков и значительно сэкономить на дорожных расходах.

В современном мире просто для того, чтобы быть в курсе событий, необходимо пользоваться Интернетом и сотовой связью. Как накопить денег при маленькой зарплате, учитывая эти расходы? Большинство абонентов не используют оплачиваемый тариф на 100 %. Чтобы сократить расходы, рекомендуется перейти на более дешевый тариф или выбрать тот, где оплачиваются только услуги, которые были использованы. Еще один совет – иногда проверять свой тарифный пакет и контролировать подключенные платные сервисы, которые могут быть навязаны мобильным оператором.

fb.ru

Как накопить деньги при маленькой зарплате

Этот вопрос мучает многих людей — как накопить деньги при маленькой зарплате?! Ну что ж, давайте разберемся. С первого взгляда, кажется, будто невозможности накопить есть целый ряд причин: растущие с каждым днем расходы, маленькая заработная плата, высокие цены в магазинах.

Тогда человеку кажется, что вот-вот настанет тот самый момент.Он получит повышение на работе и его доход возрастет. Тогда он сможет начать откладывать. Но на самом деле, это самообман. Ведь вместе с увеличением дохода, запросы также возрастут. В итоге у вас снова не получится откладывать, а все деньги уйдут на новые потребности.

Часто можно наблюдать, как семьи с одинаковым достатком живут по-разному. Одни ездят на отдых, у них всегда есть деньги. Они никогда не берут в долг. Другие же еле сводят концы с концами. Все дело в умении обращаться с деньгами: первые умеют откладывать деньги, сэкономив на чем-то в пользу чего-то более нужного, вторые же мгновенно тратят все полученное.

На самом деле откладывать деньги можно при любой зарплате. Получаете вы десять тысяч, тридцать или миллион. Имея определенные знания, вы сможете сколотить свой капитал. Давайте разберемся, как это сделать.

У вас должна быть конкретная цель

Для чего вы копите деньги? Это может быть покупка квартиры, машины, поездка на отдых, новый телефон. Главное, чтобы для вас это было действительно значимо. Здесь можно привести аналогию со спортом. Можно ходить в спортзал пару раз в неделю, но оставаться подолгу на одном месте.

А можно поставить конкретную задачу: жать сто двадцать килограмм от груди лежа или бегать сто метров за двенадцать секунд. Тогда вы добьетесь существенных результатов. Так что, выбирайте то, что вам действительно нужно и вперед. Иначе вы однажды вы просто потратите все накопления на какую-нибудь другую вещь. А после окажется, что она вовсе была и не нужна.

Что же делать, чтобы накопить денег?

Распишем семейный бюджет. Нужно контролировать свои доходы и расходы. Сначала все надежные источники доходов. Затем фиксированные расходы (аренда квартиры, плата за образование детей, проценты по кредиту). Далее все остальные расходы (оплата отдыха, покупка одежды). Записывайте даже самые незначительные. Они только кажутся таковыми, но часто именно из-за них вы теряете значительную часть своего будущего капитала.

Теперь выведем формулу семейного бюджета на месяц. Он равен: все доходы – (фиксированные расходы+ переменные расходы). Это и есть свободные средства.

Теперь перед нами стоят две основных задачи:

- уменьшить расходы

- увеличить доходы

Как же увеличить доходы?

«Сначала заплати себе»

Для начала надо усвоить главное правило: сначала заплати себе. Это правило давно усвоили люди, которые стали богатыми, но люди с меньшим достатком зачастую о нем и не догадываются. Обычно мы платим в первую очередь всем остальным: государству, магазинам и иным организациям, а себе – по остаточному принципу. Нужно же делать в точности наоборот. Нет, мы не призываем уклоняться от выплаты налогов. Просто, как только вы получите зарплату, отложите часть ее. Остальную же часть можете тратить.

Будет лучше, если это будет делаться автоматически. Многие банки предоставляют возможность списывать определенный оговоренный процент при начислении зарплаты на ваши накопления. Когда наладите этот процесс, ваш капитал будет незаметно увеличиваться автоматически. Это будет происходить намного безболезненней. Ведь не каждый готов так просто расстаться с частью зарплаты. Хоть это правило отдает эгоизмом, но запомните его и применяйте в жизни, и вы достигнете цели.

Деньги должны работать

Это второе правило. Для начала изучите процесс накопления сложных процентов. Если сказать простым языком, это проценты с процентов. То есть, если ваш вклад равняется 100 тысяч, а процентная ставка – тринадцать процентов, то вы получите тринадцать тысяч по процентам, и еще полторы тысячи сложных процентов.

Сложные проценты растут вместе с возрастом вклада: чем больше срок, тем больше денег с процентов, а значит больше сложных процентов с этих накопленных денег на счету

Вклад в банке – довольно хороший способ хранить деньги. Гораздо удобнее, чем на карте, ведь вы не сможете потратить их на необдуманную покупку. Да и это гораздо выгоднее. Поговорим подробнее о вкладах.

Здесь надо рассказать о правиле 72. Оно давно используется западными предпринимателями, но в нашей стране о нем мало кто знает. Суть его заключается в следующем: надо взять число 72 и разделить на процентную ставку по вашему вкладу.

Это и будет число лет, необходимых, чтобы увеличить ваш капитал в два раза. Например, если ваш вклад 100 тысяч, а процентная ставка 12%, то срок, за который вклад удвоится – 6 лет (72:12). Но в условиях российской экономики, в силу ее особенностей и нестабильности делать вклад на такой срок довольно рискованно.

В чем же хранить деньги?

Определитесь со сроком, в течение которого вклад будет открыт. Учитывайте, что часть накопленного лучше сберегать всю жизнь. Это гарантирует вам относительную безопасность в случае неблагоприятных событий в вашей жизни.

Если срок вклада 3-5 лет, то спокойно можно хранить деньги в рублях. Доходы от них несколько выше. Если же срок больше, стоит задуматься об иностранной валюте. Самый лучший вариант – доллары США. Также должны быть евро и еще какая-либо устойчивая иностранная валюта. Швейцарский франк вполне подойдет для этой цели. Тогда половину сбережений стоит хранить в рублях, половину – в валюте. Наиболее удачное соотношение при вкладе до 10 лет:

- Доллар – 40%

- Евро – 30%

- Франк – 30%

При этом 50% капитала в рублях стоит хранить в облигациях. Доход по ним выше на 40-60%. Остальные 50% можно положить под проценты.

Если же вы планируете хранить деньги более 10 лет, то делать это в рублях является нецелесообразным. Рубль за это время может обесцениться, валюта же при таком раскладе находится в выигрышном положении. В нее стоит поместить две трети средств, а остальные – в рубль. При этом нужно разделить эту треть между облигациями и акциями.

Покупайте акции «не когда попало». Лучше всего делать это после кризиса. Их периодичность – 5-7 лет. Купив в этот период акции довольно дешево, через пару лет можно выручить неплохие деньги

Как уменьшить расходы?

Ну что ж, мы разобрались с доходами. Теперь пора перейти к расходам, а конкретно к экономии. Во-первых, важно понять, что экономить – не значит жить в спартанских условиях, питаясь хлебом и водой. В этом нет ничего постыдного. Экономия поможет вам грамотно распределять деньги. Когда вы научитесь правильно экономить, казалось, на мелочах, вы поймете, как много вы расходовали денег на эти «мелочи» зря.

Распределите расходы

- Необходимо разделить все расходы на необходимые и не очень. Вторые – те, которые могут подождать или вовсе лишние.

- Рассмотреть ресурсы, оплата которых является ежемесячной:

- Вода

- Электроэнергия

- Газ

- Связь

- Определить затраты на продукты питания, также обратите внимание на свой режим питания

- Сэкономленные деньги также не должны лежать без дела.

Экономить на еде – правильно ли это?

Опять же, здесь главное понять, что вы не будете плохо питаться или вовсе сидеть голодным. Вопрос лишь в правильном режиме питания. Чаще всего дополнительные, ненужные расходы на продукты вызваны использованием вредных полуфабрикатов, нежеланием приготовить что-то дома и перекусами в кафе.

16 советов, как правильно экономить на продуктах

- Обращаем внимание на состав, а не на красочную упаковку.

- Пишем список необходимых продуктов и следуем только ему.

- Берем в магазин столько денег, сколько потребуется. Это поможет избежать соблазна купить что-то лишнее.

- В магазин надо ходить сытым. Мозг работает по-другому нежели, если вы пойдете голодным. Вам уже будут не так нужны все эти «вкусняшки»

- Не ходите в магазин в день зарплаты. В этот день человек считает себя богаче и меньше всего боится необдуманных трат.

- Лучше расплачиваться наличными. С деньгами на карте легче расставаться, так как они виртуальные.

- Помните, что практически любой товар имеет более дешевый аналог. Главное, не лениться и пройтись по магазинам.

- Помните, что на верхних полках лежат товары в блестящих упаковках, которые сразу привлекают внимание. Но стоят они недешево. Но покопавшись на полках ниже, можно найти то же самое, но по меньшей цене.

- Старайтесь не брать ребенка в магазин. Дети – это замечательно, но они любят все красивое, а значит дорогое.

- Крупу, макароны, муку, сахар выгодней покупать на развес, за счет экономии на упаковке.

- Если делаете покупки на рынке, попытайтесь поторговаться. В этом нет ничего плохого.

- Ходите на рынок ближе к вечеру, продавцы могут скинуть цену.

- Мясо лучше купить куском большого размера, а дома уже поделить на части.

- Если вы обедаете на работе, берите еду с собой. Это полезней и дешевле.

- Составляйте меню на неделю. Так вы сможете покупать только нужные вам продукты.

- Не ленитесь сравнивать цены в разных магазинах, обращая внимание на акции и скидки.

Экономия на электричестве

- Зарядка телефона, которая вставлена в сеть впустую, продолжает тратить нашу электроэнергию. Это касается и других бытовых приборов: мультиварки, телевизор, микроволновка.

- Для электроплиты надо подбирать подходящую посуду, которая будет подходить по размеру. Плита в этом случае не будет греть воздух.

- Холодильник нужно ставить подальше от плиты. Так он будет меньше потреблять электричества.

- В стиральную машину нужно положить белья ровно столько, сколько нужно. В случае недогруза или перегруза, она будет потреблять электричества больше.

- Отключайте приборы из сети на ночь или если уходите из дома.

prodat-dolgi.ru

Как копить деньги правильно при маленькой зарплате: 10 принципов

Добрый день! Сегодня мы снова вернемся к теме денег и окунемся в просторы экономики, науки, которая учит правильному распределению средств. Но мы пойдем дальше, и усложним задачу по максимуму, поговорим о том, как копить деньги правильно при маленькой зарплате. Возможно, кажется, что это – фантастика, но что помешает нам ее сделать реальностью? Ведь порой, даже составление бюджета, о котором мы говорили прошлый раз, – это настоящая магия. А сведЕние дебита с кредитом не обходится без чародейства.

Мы начнем мы с того, что проверим свою жизнь, свои привычки и расходы на них. Потом научимся откладывать определенные суммы. Не уверена, что нам их хватит на квартиру, но точно знаю, что, если задаться целью, результат поразит!

Проверьте свои привычки!

Привычки… Часто именно они управляют нашей жизнью, а соответственно, влияют на расходы. Выясним приоритеты и верифицируем свою жизнь, проверяя, что для нас важно. Выводим за скобки то, без чего можем обойтись. Но при этом не теряем качество жизни, иначе, зачем мы живем, как не для радости?

Назову некоторые из них:

- Курение;

- Пара-тройка бутылочек колы или еще чего-то каждый день;

- На выходных сауна, массаж, поход с друзьями в клуб;

- Привычка сорить деньгами. Оплачивая расходы друзей и просто знакомых;

- Потакание своим желаниям;

- Азартные игры;

- Одалживание у кого-то денег.

Конечно, никто не говорит. Как вам жить, как отдыхать, и как расслабляться после работы. Но опять же. Вернусь к цели! Если она у вас появилась, вы хотите накопить, допустим, на машину, но при этом не хотите сильно менять свою жизнь, искать лучшую, более оплачиваемую работу и иные возможности, тогда исходите из того, что есть. А есть привычки. И именно на них можно сэкономить. Если сложно начать здоровый образ жизни, я вам помогу.

Не выкуривайте столько, сколько привыкли, всего на одну меньше. Высчитайте ее стоимость и эти «копеечки» отложите отдельно. На следующий день к ним прибавьте новую порцию монет. Этого кажется мало? А если сюда же пойдут не потраченные рубли за 1-2 банки пива и т.д. Пройдет всего неделя, а в копилке окажется солидная сумма.

Кстати, я не сбрасываю со счетов привычки, на которые уходит масса времени и сил. Ведь, они отнимают у вас возможность развиваться… но об этом чуть позже скажу.

Откладываем по чуть-чуть

Честно? Думаю, многим из нас хотелось бы не думать о том, чтобы ограничивать себя в чем-то. Тогда, реально ли накопить? Сегодня я смело могу заявить: ДА! Реально! Весь вопрос, как это сделать умно и безболезненно? Вот об этом и поговорим.

Какие 10 принципов помогут это сделать:

- Копейка рубль бережет. При небольших доходах и откладывать можно и маленькими порциями.

- Сначала деньги, потом — … Символичную сумму отложите сразу, еще до составления бюджета и как только у вас появятся финансы (что-то продали, получили з/п, вам оплатили небольшую подработку). Заведите правило выделять скромную сумму с каждой прибыли.

- Копилка. Одно наличие этого предмета в доме, откуда не так просто достать заначку, «уговаривает» наполнить его.

- Вклады в банках. Порой можно пассивно получать доход. Стоит исследовать, где копить выгодно, какой банк предлагает более понятные и прибыльные условия. И определенную сумму оставить у них на хранение в качестве депозита.

- Поиск надежных и недорогих сервисов. У всех нас что-то ломается. Если мы хорошо разбираемся в технике, тогда стоит не приглашать специалистов, а самим попытаться устранить неполадку. Но лучше за починку не браться, если мы мало или вовсе не понимаем в технике. Но и сервис подойдет не первый попавшийся, нужно раз потратить время, но найти такой, где работают отличные профессионалы, которые берут умеренную плату (то же касается парикмахеров, провайдера, врачей и т.д.). А разницу в расценках можно отложить.

- Сдача в копилку. Однажды я услышала этот принцип о сдаче. Посмеялась. Но все же решила копейки, что дали мне на сдачу не тратить. А через 7 месяцев купила на них отличную хлебопечь. Теперь и на покупке хлеба экономим, дома сама его выпекаю.

- Акционное меню. Оказалось, что это – очень выгодный подход. Приобретайте продукты по скидкам и именно из них составляйте меню на каждый день. Что делать с остатком? В копилочку!

- Покупать вещи только те, которые нужны, а не хочется. Возможно, вы скопили какую-то сумму. И понимаете, что ее хватит на новый смартфон или сумочку. Но значит ли это, что пора менять работающий девайс или сумку, что вполне прилично выглядит? Не лучше ли поставить новую цель, которая более дорогая. Правильно экономить – значит правильно тратить!

- Будьте бережливы. Тогда затраты на воду, свет, газ, одежду и обувь будут намного скромнее. И принесут «доход». Сэкономил = заработал

Несколько раз в разговоре я показывала, что очень важно искать возможности. Но речь идет не только о возможности собрать определенную сумму. Я предлагаю искать пути для развития! Нельзя останавливаться на промежуточных целях, нельзя довольствоваться тем, что нам подкинул случай.

Стоит попытаться быть смелее, чтобы найти себя, открыть свое дело, продолжать учиться для расширения своих профессиональных навыков, найти работу, что удовлетворит материальные потребности, подрабатывать на хобби, учиться новой проффесии — копирайтинг, веб-дизайн, блогинг, преодолевать страхи и начинать свое дело.

И тогда вы сможете свободно пользоваться всеми благами цивилизации, путешествовать, самим исследовать культуру и кухню разных народов мира, дать лучшее образование, а значит, и будущее, своим детям! И все это в ваших руках! И я, конечно, готова всегда помочь советом, подсказать как все успеть и работать и учится и эффективно управлять временем. А мотивацию и способы борьбы с ленью я постараюсь вам помочь найти.

А потому, заходите на сайт, подписывайтесь, приводите друзей!

Пока-пока!

daynotes.ru

Как накопить деньги при маленькой зарплате: 5 советов экспертов

Даже при небольшом доходе существует возможность сделать сбережения, скопить на дорогостоящую покупку. Как накопить деньги при маленькой зарплате? Универсальные советы экономистов помогут разобраться в данном вопросе.

Как накопить деньги, имея небольшой доход

Многие считают, что уровень их дохода просто не позволяет делать сбережения. Или видят единственный выход – отказать себе во всем. Иначе как накопить деньги? 5 советов экспертов в области экономики покажут: существуют довольно простые и действенные методы скопить определенную сумму, не сильно ущемляя собственные интересы.

Обратите внимание, в основном регулярно откладывать часть заработка труднее молодым людям. Именно им зачастую не хватает денег до зарплаты, не получается купить нужную вещь. Эта категория людей охотно берет кредиты на разные покупки. Отсутствие элементарной экономической грамотности и жизненного опыта приводят к регулярным личным финансовым кризисам и постоянным займам. Конечно, идеальный вариант – зарабатывать больше.

Как показывает практика, увеличение зарплаты зачастую не означает улучшение материального положения. Отсутствие знаний, как накопить деньги при маленькой зарплате, приведет к тому, что увеличение заработка совершенно не отразится на благосостоянии в целом.

В вопросах экономии стоит равняться на старшее поколение: при небольших пенсиях люди умудряются оплачивать коммунальные счета, полноценно питаться и параллельно откладывать какую-то часть доходов. Не случайно эта категория считается наиболее добросовестными плательщиками по коммунальным услугам и займам. А молодежь, чей доход бывает значительно выше, не могут вовремя оплатить счета из-за нехватки денежных средств. Разберемся, как грамотно распределить собственные расходы, чтобы решить ряд текущих материальных проблем.

Совет эксперта — как распределить деньги на расходы, при маленькой зарплате, и суметь отложить часть средствПсихологический аспект

Начнем с психологического аспекта, как накопить деньги, 5 советов от эксперта помогут скорректировать собственное поведение, и научиться правильно расходовать даже небольшие суммы. Если понятие экономить означает во всем отказывать, то вряд ли сможете постоянно контролировать собственные траты. Сэкономить и поддерживать должный уровень жизни вполне реально. Кроме того, стоит изначально найти подходящую мотивацию для пересмотра собственного отношения к деньгам.

Поставьте четкую цель, которая кажется недоступной. Например, если вы хотите купить хорошую технику или авто, не спешите обращаться в банк за кредитом, чтобы сделать это немедленно. Заемные деньги придется отдавать с процентами. Намного выгоднее отложить покупку.

Рассуждать следует так: я готов взять кредит и оплачивать его в течение 3-х лет. То есть, вы абсолютно уверены, что способны ежемесячно отдавать банку конкретную сумму. Теперь просчитайте (можно воспользоваться любым кредитным калькулятором) размер переплаты по кредиту. Если он превышает третью часть суммы изначального займа, задумайтесь: не проще ли откладывать именно ту сумму, которую вы готовы платить банку, чтобы собрать ее самостоятельно.

Какое-то время придется подождать и отложить покупку. Но в дальнейшем вы сможете ее совершить без кредита, не будете платить лишние деньги в виде процентов. Такое решение во многих случаях будет логичным и оправданным. Теперь рассмотрим, как накопить деньги (5 советов от экспертов помогут, ведь мотивация найдена, а экономическая выгода очевидна).

Желая сократить расходы, рекомендуется отказаться от вредных привычек, так как на это уходит большая часть денежных средств

Желая сократить расходы, рекомендуется отказаться от вредных привычек, так как на это уходит большая часть денежных средств5 советов экспертов

Чтобы увидеть наглядно, на каких статьях расходов можно реально сэкономить, следует хотя бы месяц тщательно записывать все траты, даже незначительные. Тогда можно будет реально оценить, что было куплено/оплачено по необходимости, а какая часть заработка была потрачены впустую. К необязательным расходам, на которых реально экономятся деньги, можно отнести:

- удовольствия и развлечения. Речь не идет о том, чтобы полностью отказать себе в этом. Главное понять, что хобби, увлечения и различные увеселительные мероприятия реально сделать менее затратными. Например, с друзьями можно встретиться не в кафе или клубе, а дома. Если приготовить все дома, то вечеринка обойдется значительно дешевле.

- вредные привычки. На них также уходит немалая часть бюджета. Не будем морализировать, а подойдем к данному вопросу с практической точки зрения: решите, что важнее, отложить нужную сумму на желанную покупку или потратить их на то, что приносит несомненный вред. Проанализируйте данный вопрос, это хороший способ, как накопить деньги при маленькой зарплате и одновременно отказаться от вредных привычек.

- обратите внимание на собственное меню. Если человек привык питаться фаст-фудом и полуфабрикатами, он сокращает время на приготовление пищи. Но расходы на питание многократно возрастают. Решили сэкономить – начинайте готовить самостоятельно. Выбирайте продукты более дешевых брендов и местного производства, приобретайте некоторые оптом по более дешевой цене, например, сахар или крупы. Не ленитесь ходить за покупками на рынок, в супермаркеты средней ценовой категории. Там нужные продукты можно купить дешевле, чем в небольших магазинах у дома. При этом не забывайте о качестве, не переходите на продукцию низкого качества, даже если они существенно дешевле. Вред, нанесенный здоровью, не окупишь в дальнейшем. Кстати, домашняя еда в обеденный перерыв будет не только полезнее, но и существенно сократит расходы.

- проанализируйте расходы на коммунальные услуги. Установка энергосберегающего оборудования и счетчиков, экономных ламп, утепление и другие рекомендуемые методы существенно сократят затраты на коммуналку. Также стоит обратить внимание на расходы, связанные с транспортом, оплатой мобильной связи и интернета. Возможно смена тарифа или провайдера, а также прогулки на короткие расстояния вместо проезда или частичный переход с авто на общественный транспорт также станут дополнительными источниками экономии.

Маркетологи супермаркетов активно работают над тем, чтобы покупатель покупал как можно больше и все подряд. Составление списка покупок, оградит вас он ненужных трат

Маркетологи супермаркетов активно работают над тем, чтобы покупатель покупал как можно больше и все подряд. Составление списка покупок, оградит вас он ненужных тратПосле того, как вы проанализируете собственные ежемесячные затраты и оцените их с точки зрения экономиста, можно составить план, как накопить деньги. 5 советов экспертов – это возможный план дальнейших действий. Подойдите критично к каждой статье расходов и определите, от чего возможно отказаться, не ущемляя при этом себя.

Как тратить средства при маленькой зарплате

После того, как найдены варианты сэкономить, стоит задуматься о правильном поведении в отношении собственных денег. Существует ряд рекомендаций, которые помогут приучить себя к финансовой дисциплине. Они подскажут, как накопить деньги при маленькой зарплате.

- составляйте список покупок и берите в магазин только необходимую сумму. Так не возникнет соблазн купить что-то привлекательное, но не очень нужное;

- научитесь планировать бюджет: после получения зарплаты распределите деньги по целевому назначению. Отложите нужную сумму на оплату коммунальных счетов, связи для всей семьи, транспортные расходы и т.д. Лучше разложить все деньги по целевым конвертам, каждый из них подписывается, и брать из них деньги на другие цели категорически запрещается.

- заведите себе копилку. Причем лучше сделать это с помощью банка. Такие программы есть практически в каждом. Достаточно указать, какой процент от заработной платы должен перечисляться на специальный счет, чтобы платеж проходил автоматически с каждой суммы, полученной на карту. Во-первых, такое решение исключит риск использования этих денег. Во-вторых, на них будут начисляться проценты. Обычно ставки по депозитам такого рода небольшие, но в любом случае накопления будут увеличиваться.

- оставшиеся от целевых расходов денежные средства постарайтесь не тратить, а откладывать.

- не ходите по магазинам после получения заработной платы, во время распродаж или с крупной суммой денег или карточкой. Риск совершить необязательную покупку, поддавшись общему ажиотажу, довольно велик.

- если используете карточку вместо наличных, регулярно проверяйте состояние счета. Оплата картой в магазинах, безусловно, удобная привычка. Но при этом возникает риск купить продуктов на сумму, превышающую запланированную. Составляйте список перед походом в магазин и четко его соблюдайте. Тогда лишних трат можно будет избежать. Психологи также советуют отправляться на шопинг сытым. Ароматы и привлекательный внешний вид продуктов для голодного человека будет служить дополнительным соблазном купить продуктов побольше.

Заключение

Нехитрые секреты от экспертов, как накопить денег при маленькой зарплате, на самом деле довольно действенны. Психологический настрой, самодисциплина и грамотное распределение собственных финансов поможет в этом процессе. Ежемесячно анализируйте, сколько смогли сэкономить и отложить, тогда наглядно будет виден результат ваших усилий и совершенные ошибки.

sbankom.ru