условия и порядок оформления, документы, законы

Особенностью профессий бюджетной сферы является низкая заработная плата. Приобретение собственного жилья или улучшение жилищных условий — трудновыполнимая задача для бюджетника. В связи с этим государство предлагает учителям и врачам поддержку в виде социальной и финансовой помощи, оказанной в рамках федеральной программы обеспечения жильем.

Субсидии на приобретение жилья, ипотека для бюджетников и условия получения господдержки — тема настоящей статьи.

Кто участвует в программах для бюджетников

Жилищные программы для бюджетников были приняты и разработаны в 2010 году в виде постановления «О федеральной целевой программе «Жилище».

Меры, принятые в рамках постановления, заключаются в предоставлении льгот определенным категориям граждан, в число которых входят:

- учителя;

- военнослужащие;

- медицинские работники;

- молодые работники научной сферы.

Для каждой из указанных категорий установлены некоторые ограничения для участия в жилищных программах:

- Возраст учителя не превышает 35 лет, он работает в государственной школе или ином образовательном учреждении, финансируемом за счет средств госбюджета.

- Среди военнослужащих на льготы могут рассчитывать служащие в армии по контракту, прапорщики и офицерский состав.

- В медицинской сфере субсидии предназначены для врачей дефицитных специальностей, а также для выпускников ВУЗов и врачей с вредными условиями труда.

- Допустимый возраст молодого ученого — до 35 или до 40 лет (для кандидата наук и для доктора соответственно).

Об этом говорит и одно из основных условий получения субсидии — наличие определенного стажа работы в сфере госуслуг.

Что можно получить

Работники бюджетной сферы вправе рассчитывать на поддержку государства в следующих направлениях:

Работники бюджетной сферы вправе рассчитывать на поддержку государства в следующих направлениях:

- Помощь в оформлении льготных ссуд.

- Предоставление субсидии.

- Обеспечение граждан недорогим жильем (путем выкупа квартир по себестоимости у застройщика для последующей перепродажи).

Субсидия предоставляется в виде сертификата на получение финансовой помощи. Ее размер составляет 30-35% от стоимости приобретаемого жилья и зависит от количества членов семьи или от стажа заявителя.

Субсидию разрешено использовать как первоначальный взнос для оформления ипотечного займа, а также для погашения до 20% от суммы займа на последний год возврата.

Данные меры обеспечивают за счет средств федерального бюджетов, а также агентства ипотечного кредитования и иных кредитных организаций.

В регионах для улучшения жилищных условий бюджетников действуют специальные подпрограммы, финансируемые из средств местных структур.Вам нужна по этому вопросу? и наши юристы свяжутся с вами в ближайшее время.

Условия участия в программе

Для получения субсидии гражданам необходимо соответствовать определенным условиям:

- Работать в бюджетном учреждении.

- Соответствовать требуемому стажу (не менее 3-5 лет по специальности или в данной сфере деятельности).

- Иметь официальный статус нуждающегося в жилом помещении.

Статус нуждающегося гражданина получить не так просто, так как для учета в специальной очереди приходится собрать внушительный список документов.

В разработке социальных программ участвуют местные органы власти.

В каждом субъекте или муниципалитете могут быть приняты некоторые поправки к условиям получения субсидии, продиктованные особенностями региона (средней стоимостью квадратного метра, размером прожиточного минимума и т.д.).Для уточнения требований следует обратиться в администрацию по месту жительства.

Какие потребуются документы

Чтобы получить статус участника программы, приходится позаботиться о следующих документах:

- Заявка на участие в программе «Жилище».

- Справка о занятости с указанием стажа работы на последнем месте.

- Документы, подтверждающие личность заявителя.

- Справка, подтверждающая состав семьи (свидетельство о браке, свидетельства о рождении детей).

- Документы о том, что заявитель ранее не получал подобной поддержки.

- Справка о постановке на учет в качестве нуждающегося в жилплощади.

Порядок оформления

С собранными документами заявителю необходимо в региональный орган самоуправления или обратиться к непосредственному работодателю. Например, военнослужащий может подать рапорт командиру части.

В дальнейшем процедурой рассмотрения заявки, включающей проверку документов на достоверность, занимаются уполномоченные органы.

В случае если заявитель становится участником программы, он получает документальное подтверждение права на льготу — сертификат. По сертификату социальная ипотека доступна в течение 6 месяцев.За оформлением следует обращаться в один из банков, работающих со льготными программами кредитования. Большинство государственных проектов поддерживает Сбербанк. Пользоваться правом на льготу разрешено однократно.

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Подписывайтесь на наши обновления!

Жилье для бюджетников

lgoty-vsem.ru

Ипотека для бюджетников в Сбербанке: условия в 2018 году

Отличительной чертой работников бюджетной сферы – относительно низкая заработная плата, что ограничивает их возможности в качестве заемщиков по ипотеке. В кредитном портфеле крупных российских банков есть такое предложение, как ипотека для бюджетников, которая учитывает их ограниченные финансовые возможности по сравнению с работниками коммерческих структур.

Текущая ситуация по ипотеке для работников бюджета

Ипотечные программы для бюджетников предоставляют возможность оформления займов на жилье в условиях, когда величина заработка едва ли позволяет взять достаточную для покупки недвижимости заемную сумму. Решить проблему позволяют специальные предложения банков, ориентирующиеся на предоставление различных льгот и субсидий от государства.

Ипотечные программы для бюджетников предоставляют возможность оформления займов на жилье в условиях, когда величина заработка едва ли позволяет взять достаточную для покупки недвижимости заемную сумму. Решить проблему позволяют специальные предложения банков, ориентирующиеся на предоставление различных льгот и субсидий от государства.

В рамках реализации социальных программ поддержки определенных категорий российских граждан, на федеральном и региональном уровнях внедряются предложения для:

- учителей;

- врачей;

- ученых;

- военнослужащих.

Для них предусмотрены определенные льготы, поддерживаемые местными, краевыми, региональными и федеральными властями, т.е. на всех государственных уровнях.

Категории граждан, работающие в бюджетной сфере, могут рассчитывать на следующие льготы:

- Компенсация части затрат на покупку жилья из бюджета.

- Снижение ставки по кредиту в рамках социальной ипотеки.

На региональном уровне действует множество собственных программ, учитывающих особенности ситуации в регионе.

Условия для получения льготного займа

Для того, чтобы воспользоваться льготным предложением, недостаточно работать в бюджетной организации. Необходимо, чтобы заемщик относился к одной из следующих категорий:

Для того, чтобы воспользоваться льготным предложением, недостаточно работать в бюджетной организации. Необходимо, чтобы заемщик относился к одной из следующих категорий:

- Бюджетники, не имеющие собственного жилья и проживающие на площади, принадлежащей своим родственникам.

- Работники бюджета, семьи, проживающие на арендуемой жилплощади или в коммуналке.

- Лица, работающие в бюджетных структурах, имеющие не более 14 квадратных метров для каждого из домочадцев, либо проживающие в помещении, не соответствующем признакам жилого объекта.

Характерной особенностью предложения бюджетникам является обязательство исполнять свои должностные обязанности в этой сфере в течение определенного периода времени. В противном случае, субсидия должна быть возвращена.

Государство предлагает работникам бюджета на выбор одно из следующих направлений:

- Покупка жилья из первичного сектора с выкупом квартир у строительных компаний за счет государства.

- Оформление льготной ипотеки.

- Получение субсидии, которая может быть направлена на оплату первого взноса либо погашение ипотеки (процентов по нему и основного долга).

Участники государственных программ получают сертификаты на получение денежных средств.

Величина субсидии, действующая в 2017 году, составляет от 30% цены приобретаемой недвижимости. При наличии у бюджетника детей, субсидия составит от 35% стоимости жилья.

Точная сумма зависит от того, в каком регионе проживает бюджетник и его семья, а также, сколько детей он имеет.

Требования к заемщикам

Недостаточно просто трудоустроиться в бюджетной организации, чтобы получить льготную ипотеку. Необходимо соблюдение определенных требований:

Недостаточно просто трудоустроиться в бюджетной организации, чтобы получить льготную ипотеку. Необходимо соблюдение определенных требований:

- Потенциальный заемщик должен быть трудоустроен в муниципальном образовании или государственной структуре, быть зачисленным на госслужбу. Для использования льготы заемщик должен быть работником полиции, военнослужащим, спасателем, пожарным, работать в таможне, сфере образования или медицины. Продолжительность работы в данных структурах должна составлять 3 года и более.

- Требования к условиям проживания, жилью заемщика. Необходимо, чтобы собственное жилье либо отсутствовало, либо было признано недостаточным для комфортного размещения семьи.

- Возрастной ценз. Ипотечное жилье для молодой семьи могут оформить бюджетники, чей возраст не достиг 35 лет.

- Стаж работы. Бюджетный работник старше 35 лет должен иметь 25-летний стаж в одной и той же структуре.

- Не все учителя и медработники имеют право на льготу – необходимо подтвердить, что местом работы является государственное учреждение.

- К военным предъявляется требование принимать участие в накопительно-ипотечной системе не менее трех лет.

- Для ученых выдвигается требование отработать в государственном учреждении не менее 5 лет. При оформлении займа ученый должен подписать еще одно обязательство – отработать следующие 5 лет в том же учреждении.

Для того, чтобы реализовать свое право на социальную ипотеку, гражданин должен обратиться к своему непосредственному руководству с письменным заявлением.

Льготное кредитование в Сбербанке

Сбербанк занимает приоритетное место в качестве кредитора бюджетников для покупки жилья.

Сбербанк занимает приоритетное место в качестве кредитора бюджетников для покупки жилья.

Ежегодно меры поддержки представителям бюджетной отрасли совершенствуются с учетом меняющейся ситуации. Так, например, молодой учитель имеет право на низкий процент по ставке, а часть выплаченной суммы подлежит компенсации со стороны банка.

Субсидия, выделяемая государством, должна быть не более 20% от суммы ипотечного займа, что соответствует минимальному первоначальному взносу.

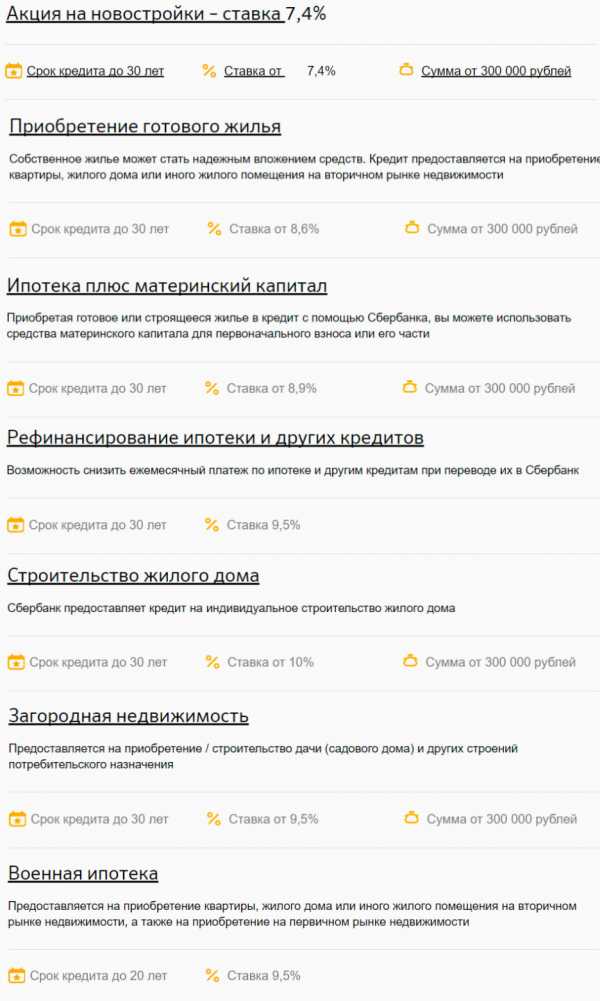

Сбербанк позволяет оформлять льготное ипотечное кредитование на покупку следующей недвижимости:

- Новостройки, квартиры из вторичного фонда недвижимости.

- Квартиры в строящемся жилье.

- Земельные участки.

- Частный дом, коттедж.

- Строительство дома.

На видео об ипотеке Сбербанка для учителей

Особые требования к заемщикам от Сбербанка

Сбербанк предоставляет особые варианты ипотеки для военнослужащих и их семей для покупки нового жилья и квартир, домов, других форм жилья из вторичного сектора недвижимости.

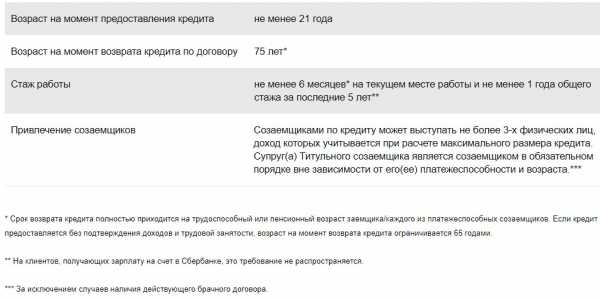

Работники бюджетной сферы могут рассчитывать на оптимальную ставку по кредиту – 9,5% годовых от суммы ипотечного долга.

Длительность кредитования различается, в зависимости от используемой программы и достигает 20-30 лет. Ограничивающим фактором является возраст – к моменту полного погашения заемщик не должен быть старше 75 лет.

Помимо общих требований к клиентам из бюджетной сферы, Сбербанк устанавливает следующие правила. Допускается привлечение дополнительных трех созаемщиков и учет совокупного дохода при определении максимального размера кредита. Супруг или супруга клиента выступают в качестве созаемщиков в обязательном порядке, невзирая на размер подтвержденного дохода.

ru-act.com

Ипотека бюджетникам в 2018 году

Доход бюджетников часто не позволяет им брать различные кредиты в банках, не говоря уже об участии в ипотечных программах. Специально для таких категорий работников на уровне государства разрабатываются специальные программы, для внедрения которых привлекаются крупные государственные банки. Одним из таких банков, где предоставлена ипотека бюджетникам в Сбербанке, господдержка по социальной ипотеке в 2018 году на выгодных условиях, является Сбербанк.

Требования Сбербанка к клиентам-бюджетникам

Оформить ипотеку на льготных условиях могут такие категории населения: педагоги, врачи, военнослужащие и сотрудники МВД, а также другие работники государственных структур.

В Сбербанке можно взять льготную ипотеку, если:

- заработная плата начисляется из государственного фонда;

- нет жилья или есть необходимость в улучшении жилищных условий;

- многодетная семья;

- являться военнослужащим или ветераном.

Документы, необходимые для оформления социальной ипотеки

Скачать список документов для получения льготной ипотеки в Сбербанке можно тут:

Документы по ипотечному жилью.doc

Чтобы банк оформил ипотеку на выгодных условиях, следует собрать полный пакет документов, подтверждающих принадлежность к одной из вышеприведенных категорий населения.

Выгода по данной ипотечной программе может выражаться в следующих условиях:

- сниженная ставка по ипотеке, по сравнению со ставками других ипотечных программ банка;

- перевод денежных средств для погашения первой части кредита;

- одноразовый государственный транш (доля кредита), с помощью которого можно погасить часть займа.

Социальные ипотека в Сбербанке

Ипотека бюджетникам в Сбербанке, господдержка по социальной ипотеке в 2018 году предлагается по нескольким программам: «Молодая семья», «Для военных», а также «Социальная».

Программа «Молодая семья» с поддержкой государства

В рамках этой программы можно оформить кредит на жилье, если возраст мужа и жены не превышает 35 лет. Вычисление основных параметров ипотеки осуществляется, исходя из цены недвижимости. Подробнее — на странице.

Также, с 2018 года действует программа поддержки семей, где рождается второй и третий ребёнок (под 6%), подробнее — на странице.

Чтобы получить меньшую процентную ставку, необходимо оформлять кредит на минимальный срок (до 12 лет). Если один из членов семьи получает зарплату через Сбербанк, ставка может быть еще снижена (примерно на 0,5%). Снизить ставку по кредиту на 1% можно за счет страхования жизни и здоровья в страховой компании «Сбербанк страхование» или других, аккредитованных ПАО Сбербанк, компаниях. Банк может не требовать подтверждения доходов клиента, но в этом случае условия кредитования будут менее лояльными.

Если имеется сертификат на получение материнского капитала, эти средства можно использовать для погашения первого взноса по ипотеке от Сбербанка.

В рамках социальной ипотеки от Сбербанка можно взять кредит на любые нужды:

- покупка жилья на вторичном рынке;

- приобретение объекта недвижимости в новостройке;

- покупка частного дома или коттеджа;

- строительство собственного дома.

Максимальный период погашения социальной ипотеки – 30 лет. Оформить заём можно как в национальной, так и в иностранной валюте. В рамках этой программы позволяется получить сертификат для погашения какой-то части ипотеки. Как правило, размер средств составляет около 30% от стоимости жилья (по экспертной или рыночной оценке). Если в семье есть несовершеннолетние дети, размер средств может составлять 35%. Если имеются еще какие-нибудь условия, влияющие на размер субсидии, уровень средств может достигать 45%.

Военная ипотека

Ипотека для военнослужащих имеет свои особенности. Так, клиент должен принимать участие в программе НИС и быть не старше 45 лет. Максимальный срок погашения займа составляет 20 лет.

Средства, которые получает заемщик на свой счет, могут быть потрачены на внесение первого взноса. Остальные поступления можно использовать для оплаты ипотеки. Ставка по ипотеке будет составлять 9,5%. Если не хватает средств, можно оформить дополнительный кредит на выплату ипотеки. Все виды ипотечных программ в Сбербанке:

Подробнее — на странице банка.

Условия кредитования в Сбербанке

Для всех клиентов Сбербанка ссуда выдается на аналогичных условиях. Ипотека бюджетникам в Сбербанке, господдержка по социальной ипотеке в 2018 году подробно описана в видеообзоре.

sberbankgid.ru

Социальная ипотека для бюджетников: ипотечные программы, условия получения

Город, шоссе, район, электричка

Города

- Москва

- Бутово

- Внуково

- Жулебино

- Зеленоград

- Кожухово

- Куркино

- Митино

- Некрасовка

- Новокосино

- Новопеределкино

- Солнцево

- Новая Москва

- Троицк

- Коммунарка

- Ватутинки

- Дубровка

- Марушкино

- Марьино

- Московский

- Мосрентген

- Николо-Хованское

- Румянцево

- Щапово

- Щербинка

- Другие

- Химки

- Красногорск

- Подольск

- Мытищи

- Балашиха

- Люберцы

- Звенигород

- Видное

- Щелково

- Одинцово

- Домодедово

- Ивантеевка

- Железнодорожный

- Пушкино

- Лобня

- Дмитров

- Королев

- Ногинск

- Андреевка

- Апрелевка

- Биокомбината

- Брехово

- Бронницы

- Бузланово

- Вербилки

- Вешки

- Володарского

- Волоколамск

- Глухово

- Голицыно

- Горки-10

- Горки-8

- Деденево

- Дедовск

- Дзержинский

- Долгопрудный

- Дубки

- Дубна

- Егорьевск

- Елино

- Жилино

- Жуковский

- Завидово

- Зарайск

- Заречье

- Икша

- Ильинский

- Истра

- Калуга

- Кашира

- Климовск

- Клин

- Кокошкино

- Коломна

- Конаково

- Котельники

- Красково

- Красноармейск

- Краснознаменск

- Кубинка

- Лесной

- Лесной Городок

- Лесные поляны

- Литвиново

- Лоза

- Лосино-Петровский

- Луховицы

- Лыткарино

- Малаховка

- Малоярославец

- Малые Вяземы

- Марусино

- Марфино

- Мечниково

- Можайск

- Наро-Фоминск

- Нахабино

- Некрасовский

- Немчиновка

- Николина Гора

- Николо-Прозорово

- Ново-Синьково

- Обнинск

- Обухово

- Озерецкое

- Октябрьский

- Орехово-Зуево

- Павловская слобода

- Павловский Посад

- Петрово-дальнее

- Пироговский

- Писково

- Поварово

- Поведники

- Протвино

- Путилково

- Пущино

- Развилка

- Раменское

- Реутов

- Родники

- Ромашково

- Руза

- Свердловский

- Сергиев Посад

- Серебряные пруды

- Серпухов

- Сколково

- Солнечногорск

- Старая Купавна

- Ступино

- Суханово

- Сходня

- Талдом

- Томилино

- Трехгорка

- Тучково

- Удино

- Успенское-1

- Федоскино

- Фрязино

- Чашниково

- Чехов

- Шатура

- Электрогорск

- Электросталь

- Электроугли

- Яхрома

Шоссе

- Алтуфьевское

- Боровское

- Варшавское

- Волоколамское

- Горьковское

- Дмитровское

- Егорьевское

- Ильинское

- Калужское

- Каширское

- Киевское

- Куркинское

- Ленинградское

- Машкинское

- Минское

- Можайское

- Молоковское

- Новорижское

- Новорязанское

- Носовихинское

- Осташковское

- Пятницкое

- Рублево-Успенское

- Рязанское

- Симферопольское

- Сколковское

- Щелковское

- Ярославское

Район

- Балашихинский

- Волоколамский

- Воскресенский

- Дмитровский

- Домодедовский

- Егорьевский

- Зарайский

- Истринский

- Калужская обл

- Каширский

- Клинский

- Коломенский

- Красногорский

- Ленинский

- Луховицкий

- Люберецкий

- Можайский

- Мытищинский

- Наро-Фоминский

- Ногинский

- Одинцовский

- Орехово-Зуевский

- Павлово-Посадский

- Подольский

- Пушкинский

- Раменский

- Рузский

- Сергиево-Посадский

- Серпуховский

- Солнечногорский

- Ступинский

- Талдомский

- Химкинский

- Чеховский

- Шатурский

- Щелковский

Электричка

- Белорусское

- ст. Немчиновка

- ст. Ромашково

- ст. Трехгорка

- ст. Раздоры

- ст. Баковка

- ст. Барвиха

- ст. Одинцово

- ст. Усово

- ст. Перхушково

- ст. Здравница

- ст. Жаворонки

- ст. Дачное

- ст. Малые Вяземы

- ст. Голицыно

- ст. Захарово

- ст. Хлюпино

- ст. Звенигород

- ст. Кубинка

- ст. Тучково

- ст. 109 км

- ст. Можайск

- Горьковское

- ст. Реутово

- ст. Никольское

- ст. Стройка

- ст. Салтыковская

- ст. Кучино

- ст. Железнодорожная

- ст. Горенки

- ст. Балашиха

- ст. Черное

- ст. Заря

- ст. Купавна

- ст. 33 км

- ст. Электроугли

- ст. Металлург

- ст. Электросталь

- ст. Машиностроитель

- ст. Вохна

- ст. Ногинск

- ст. Павловский Посад

- ст. Захарово

- ст. Дрезна

- ст. Электрогорск

- ст. Орехово-Зуево

- Казанское

- ст. Ухтомская

- ст. Люберцы-1

- ст. Панки

- ст. Люберцы-2

- ст. Томилино

- ст. Красково

- ст. Коренево

- ст. Малаховка

- ст. Удельная

- ст. 32 км

- ст. Родники

- ст. Быково

- ст. Вялки

- ст. Ильинская

- ст. Отдых

- ст. Кратово

- ст. Фабричная

- ст. Раменское

- ст. Бронницы

- ст. 88 км

- ст. Шиферная

- ст. Коломна

- ст. Шатурторф

- ст. Бачманово

- ст. Щурово

- ст. 6 км

- ст. Шатура

- ст. Сычево

- ст. Лысцовская

- ст. Луховицы

- ст. Подлипки

- Киевское

- ст. Сколково

- ст. Солнечная

- ст. Переделкино

- ст. Новопеределкино

- ст. Мичуринец

- ст. Внуково

- ст. Толстопальцево

- ст. Лесной Городок

- ст. Кокошкино

- ст. Аэропорт (старая пл.)

- ст. Крекшино

- ст. Аэропорт (Внуково)

- ст. Победа

- ст. Апрелевка

- ст. Дачная

- ст. Селятино

- ст. Рассудово

- ст. Ожигово

- ст. Засимова Пустынь

- ст. Нара

- ст. Латышская

- ст. Башкино

- ст. Кресты

- Кольцевое

- ст. 39 км

- ст. Иванцево

- ст. Дмитров

- ст. Яхрома

- ст. Турист

- ст. Икша

- ст. 120 км

- ст. Поварово-2

- ст. Жилино

- ст. Манихино

- ст. Лукино

- ст. 174 км

- ст. Дюдьково

- ст. 189 км

- ст. 191 км

- ст. 198 км

- ст. Михнево

- ст. Колычево

- ст. 88 км

- ст. Лопатино

- ст. Егорьевск-1

- Курское

- ст. Битца

- ст. Бутово

- ст. Щербинка

- ст. Силикатная

- ст. Подольск

- ст. Кутузовская

- ст. Весенняя

- ст. Гривно

- ст. Львовская

- ст. Столбовая

- ст. 66 км

- ст. Чепелево

- ст. Чехов

- ст. Шарапова Охота

- ст. 92 км

- ст. Серпухов

- ст. Ока

- ст. 107 км

- Ленинградское

- ст. Левобережье

- ст. Химки

- ст. Планерная

- ст. Новоподрезково

- ст. Подрезково

- ст. Сходня

- ст. Фирсановская

- ст. Малино

www.kvartirazamkad.ru

Ипотека бюджетникам от Сбербанка

Всем вам наверно известно, что госслужащие не отличаются наличием высокой заработной платы, в результате чего далеко не каждый имеет возможность взять кредит, не говоря уже об ипотеке на жилье. На сегодняшний день, Сбербанк предлагает программы лояльности для такой категории граждан, в результате которых стать обладателем собственного жилья стало гораздо проще. Чтобы узнать более детально информацию о платежах и процентах, вам поможет Сбербанк ипотека калькулятор 2019, который представлен на сайте в режиме онлайн.

На бюджетной основе, таким образом, имеют возможность взять кредит сотрудники государственных служб, военные и работники МВД, врачи и педагоги. К льготникам в Сбербанке также причисляют молодые и многодетные семьи, ветеранов, лица которым требуется улучшение жилищных условий, а также те, кто получает заработную плату из государственного фонда.

Главные отличия

Под действие такой программы могут попасть лишь незащищенная категория лиц, к которой относятся люди с низкой зарплатой, а также государственные служащие. Для такой группы лиц предусмотрена более низкая ставка по процентам, а также минимальный первоначальный взнос. Кроме того, существуют специальные программы, согласно которым государство берет на себя оплату части суммы по ипотечному кредиту.

Такая программа была создана для того, чтобы повысить престиж профессий тех сотрудников, которые находятся на государственных и муниципальных службах, а также оказания помощи в улучшении условий жилья отдельной категории лиц. Если говорить про главные отличительные стороны такой программы для кредитования бюджетников, то они заключаются в том, что она распространяется исключительно на некоторые категории людей, к которым можно отнести:

- Молодые и многодетные семьи;

- Военнослужащие;

- Молодые учителя и преподаватели;

- Врачи и остальных сотрудники в сфере здравоохранения;

- Семьи, которые требуют улучшения условий проживания.

Все приведенные выше лица, входят в группу незащищенных с точки зрения социума либо говоря другими словами, имеют низкий уровень зарплаты. На сайте Сбербанка предлагается специальная ипотечная программа для людей, относящихся к этой группе, узнать о которой более детально, можно переходя на портал, ознакомившись с представленной там информацией. Теперь подать запрос имеет возможность каждый, кто нуждается в получении собственного жилья.

По материалам ww.kalkulyator-kredita.ru

www.bankfax.ru

Льготная ипотека для бюджетников: особенность получения в 2017-2018 годах

Ипотека для бюджетников 2017-2018 предполагает ряд льготных программ, призванных облегчить выплату кредита. Отмечается тенденция появления новых банковских предложений, направленных на повышение доступности ипотеки для лиц, работающих в бюджетной сфере.

Кто входит в категорию бюджетных работников?

Льготная ипотека для бюджетников

С какими сложностями можно столкнуться?

Условия участия в программах льготного кредитования

Кто входит в категорию бюджетных работников?

К числу работников бюджетной сферы можно отнести лиц, исполняющих свои трудовые обязанности в органах государственной власти, местного самоуправления и иных структурах, деятельность которых финансируется за счет бюджета государства.

Работа этих людей заключается в исполнении управленческих, законодательных, правоохранительных, научно-технических и социально-культурных функций.

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

Льготная ипотека для бюджетников

Указ Президента Российской Федерации от 07.05.2012 № 600 «О мерах по обеспечению граждан Российской Федерации доступным и комфортным жильем и повышению качества жилищно-коммунальных услуг» является основой для создания многочисленных субсидий и льготных предложений.

Новые проекты постоянно разрабатываются государственными органами и банковскими организациями с целью поддержки бюджетных работников в вопросе получения и оплаты ипотеки.

Названный указ установил план социальных преобразований, направленных на достижение следующих целей:

- обеспечение оптимальных условий кредитования для отдельных групп граждан;

- разработка программ государственной помощи по улучшению жилищных условий;

- строительство доступного жилья.

Наличие льготных предложений в регионах обусловлено деятельностью местных представителей власти. Обычно проекты, создаваемые для помощи бюджетным работникам, ориентированы на первоначальные взносы по ипотеке, а также на регулярные компенсации по ежемесячным взносам.

Иногда кредитные организации включают в свою деятельность предложения с пониженным размером процента по кредиту.

Программа «Обеспечение жильем работников бюджетных учреждений» направлена на помощь гражданам, нуждающимся в жилище, путем предоставления субсидирования.

С середины 2015 года правила, в соответствии с которыми на государственную поддержку могут рассчитывать молодые специалисты в сфере образования, регламентируются на уровне регионов (подробнее см.: Ипотека для молодых учителей 2014-2015: особенности получения).

Как правило, банки предлагают молодым специалистам оформить ипотечный договор с минимальными годовыми процентными ставками, а государство компенсирует до 10% от стоимости приобретаемой недвижимости.

Проекты для военнослужащих предусматривают возможность компенсации первоначального взноса, а также использование финансов служащего, хранящихся на его накопительном именном счете (подробнее см.: Военная ипотека 2014-2015: как купить квартиру? Условия получения).

С какими сложностями можно столкнуться?

- Направлены все кредитные программы на бюджетников со средним и высоким достатком. Поскольку банки не желают мириться с высокими рисками, они стараются отказывать в ипотеке недостаточно платежеспособным заявителям даже при наличии у них прав на получение специальных льгот.

- Первоначальный взнос часто не под силу оплатить рядовому сотруднику бюджетной сферы деятельности в связи с его крупными размерами.

- Ограниченность городов России, где программы воплощаются в действие. Существует тенденция, согласно которой власти начинают активно предлагать гражданам субсидии на кредиты тогда, когда в бюджетных структурах не хватает сотрудников. Таким образом они пытаются привлечь в бюджетную сферу дополнительные кадровые единицы.

- Важным условием получения кредита для категории граждан, трудоустроенных в бюджетных учреждениях, является запрет изменять место работы.

- Субсидии имеют ограниченный характер. Их величина не может покрыть расходы всех желающих получить ипотеку, поэтому значительная часть граждан остается без помощи либо получение средств затягивается.

Условия участия в программах льготного кредитования

Важными условиями для соответствия требованиям, предъявляемым к участникам социальных программ, являются:

- наличие трудоустройства в бюджетных учреждениях РФ;

- минимальный стаж работы – 3 года;

- наличие справки, подтверждающей необходимость улучшения жилищных условий.

Льготники могут рассчитывать на помощь в покупке недвижимости по ипотеке в случае, если они не имеют собственного жилья; проживают в общежитии или коммунальной квартире, однокомнатном помещении совместно с соседями; в помещении, которое не предназначено для жилья.

Также имеют возможность получить помощь бюджетники, проживающие в квартире, которую они получили на основе договора аренды. Граждане, живущие в помещении, площадь которого не соответствует законным нормам, имеют право получить субсидиарную поддержку от государства.

Существует норма, согласно которой бюджетный работник, имеющий среди членов семьи больного тяжелым хроническим и опасным для окружающих заболеванием, может получить содействие в приобретении нового жилого помещения.

Законом закреплен определенный перечень таких заболеваний, медицинская справка о наличии которых может послужить доказательством необходимости покупки квартиры.

Чтобы заявить о желании стать участником социального проекта и получить финансовую помощь, работнику бюджетной сферы необходимо обратиться с этим вопросом в органы местного самоуправления. Там, после рассмотрения представленной им подтверждающей документации, он может быть признан нуждающимся в предоставлении субсидии.

***

Подводя итог, можно отметить положительную динамику развития законодательства в области социальной направленности ипотечного кредитования, которая способствует приобретению жилья бюджетными работниками.

nsovetnik.ru

социальная, льготная, жилищная, программы, социальная ипотека для бюджетников в сбербанке условия

Содержание статьи

Бюджетниками принято называть лица, работающие в органах самоуправления, школах, государственных больницах и прочих учреждениях, финансирование которых идет из государственного бюджета. Уже давно наметилась тенденция поддержки бюджетников: им предоставляются льготы, а также разрабатываются специальные программы, призванные упростить процесс приобретения жилья этой категорией граждан, другими словами, разрабатываются программы ипотеки для бюджетников на более выгодных условиях.

Программа «Социальная ипотека для бюджетников»

Несмотря на название, эта программа имеет не так много общего с обычной ипотекой. Помощь работникам государственных учреждений обычно выражается в трех возможных вариантах. Участник программы может выбрать один из них.

- Единовременная компенсация. Определенный процент стоимость покупаемой квартиры (не более 15%) возвращается работнику бюджетной сферы разовой выплатой. При этом нужно уже иметь документы на квартиру, чтобы оформить подобный возврат.

- Компенсация процентов по ипотеке. Обычно происходит раз в год.

- Предоставление жилья на более выгодных условиях, под небольшие проценты.

Для учителей и военнослужащих разработаны отдельные программы. Например, согласно программе для учителей 2014-2015 гг молодые специалисты могу приобрести недвижимость по очень низкой процентной ставке, первоначальны взнос также составляет всего 10% от стоимости, можно отказаться от страховки и сроки услуги продлеваются на максимальный срок.

Конечно, льготы на ипотеку бюджетникам требуют соблюдения определенных условий. Например, стаж работы должен быть не менее 3 лет, а возраст заемщика не старше 35 лет. Обычно банки следят за тем, что по окончании выплат заемщику было не более 70 лет. Это не в их интересах по понятным причинам. Ну и конечно, важнейшее условие – вы должны действительно нуждаться в жилье, иначе в эту программу не попадете.

Жилищная ипотека для бюджетников: особенности

- Первое, что нужно знать, — не по всей стране такие льготы действуют. Иногда подобные кредиты на лучших условиях выдаются только в определенных регионах и городах. А связано это с тем, что все эти программы придуманы не просто так, а с определенной целью, чаще всего с одной – привлечь молодых специалистов в бюджетную сферу и удержать их на местах. Поэтому в первую очередь всякие субсидии появляются в регионах с острой нехваткой кадров. Сначала поинтересуйтесь, есть ли в вашем городе социальная ипотека.

- Существует очередь и определенные условия, которые в этой очереди могут продвинуть. К ним относятся инвалидность, наличие тяжелого заболевания у одного из членов семьи, участи в военных операциях и т.д. Конечно, желающих поучаствовать в программе много, а средств в бюджете меньше. Поэтому дождутся свой очереди не все.

- Льготная ипотека для бюджетников была создана с той целью, чтобы помочь приобрести жилье людям, чей доход значительно ниже, чем у работников коммерческих организаций. Но у этой медали есть и другая сторона. Не все банки берутся работать с лицам, чей доход уж слишком невелик. Это понятно, они оберегают себя от рисков. По этой причине все чаще стараются выбирать банки с долей государства, например, Сбербанк.

- Участие в подобной программе требует от вас выполнения определенных обязательств. Одно из них – оставаться бюджетником до окончания всех выплат, то есть на ближайшие 20-30 лет. Это не значит, что вам вообще нельзя менять место работы, но менять его можно внутри бюджетной сферы. Другими словами, нельзя поучаствовать в программе, получить льготы, а потом уйти работать в коммерческую организацию.

- Есть несомненно очень положительный момент социальной ипотеки. Когда банк соглашается выдать вам кредит, он понимает, что идет на определенный риск. Иногда человек может испытывать финансовые сложности. Все это предусмотрено программой. Если вдруг возникнут сложные жизненные обстоятельства, никто не кинется судить вас и лишать квартиры. Для бюджетников предусмотрена отсрочка в погашении кредита.

Условия ипотеки для бюджетников

Как уже говорилось ранее, для участия в программе необходимо соответствовать некоторым условиям: иметь определенный стаж, возраст и т.д. Однако самое важное – нужно еще доказать, что вы в жилье нуждаетесь. И вот за это придется побороться. Задолго до того, как пойти в банк за кредитом, вам необходимо будет обратиться в местную администрацию и узнать, подходите ли вы под какую-либо программу.

Если окажется, что мы можете стать участником, начнется следующий непростой этап – предоставить все документы, доказывающие, что вам действительно нужно жилье. Какие нужны документы, вам сообщат, все очень индивидуально.

Если квартиры вообще нет и вы живете на съемной, значит нужна будет справка о том, что вы не являетесь собственником никакого жилья. Обычно при этом еще добавляют справку о составе семьи, так как если есть маленькие дети, это может ускорить процесс.

Вы можете и являться собственником квартиры, но она при этом не соответствует нормам. Например, крошечная комната в общежитии. При этом должна прийти комиссия, которая убедится, что так жить действительно нельзя. После этого у вас на руках должен остаться документ, это подтверждающий, с который вы вернетесь в администрацию.

Есть и другой вариант – предоставить документы на квартиру и справку о составе семьи, из которых будет понятно, что метраж квартиры из расчета на одного человека не соответствует нормам.

Чем печальнее ситуация с жильем и чем больше дополнительных условий для льгот (инвалидность, болезни, корочки ветерана), тем быстрее будет дан ответ. Если он положительный, вам выдадут документ под названием «сертификат на льготы». С ним можно идти в банк.

Все эти непростые шаги стоят того, потому что льготы очень даже существенные: процент гораздо ниже, условия лояльнее. Есть даже возможность получить ипотеку для бюджетников без первоначального взноса, а ведь именно в этой немаленькой сумме и кроется основная сложность приобретения жилья.

Субсидия на ипотеку бюджетникам: документы

Трудно сказать точно, какие именно документы на каком этапе вам могут понадобиться. Все зависит от программы в вашем регионе, конкретных условий займа и банка. Вот примерный список документов, которые могут вам пригодиться на всем пути получения кредита. Не забудьте всегда и везде делать копии.

- Сертификат на льготы

- Паспорта всех членов семьи, свидетельства о рождении детей

- Справка о составе семьи

- Справка с места работы о стаже и среднем доходе

- Копия лицевого счета всех членов семьи, чтобы просчитать общий доход

- Когда квартира уже приобретена, необходимо принести все документы на нее: договор купли-продажи, свидетельство о праве собственности и т.д.

- Справка об отсутствии задолженности

По сути на первых этапах кредит оформляется так же, как и любой другой. Сначала подаете документы, свою анкету и все справки, которые банк будет тщательно проверять и рассматривать. Сюда же прикладываете сертификат на льготы. Если ответ положительный, можете смело искать жилье. Иногда жилье предоставляет государство по ценам гораздо более низким, чем на рынке недвижимости. Ну а затем уже можно оформлять кредитный договор.

Наиболее частый путь развития событий – это получение кредита с низкой процентной ставкой, а затем ежегодно государство возвращает определенный процент.

Сбербанк: социальная ипотека для бюджетников

Сбербанк лидирует по количеству желающих, взять у него кредит на покупку жилья. На это много причин: большое количество разных ипотечных программ, низкие процентные ставки, выгодные условия да и просто хорошая репутация. Но стоит знать, что Сбербанк не предоставляет кредиты на покупку квартиры без первоначального взноса. Таким образом банк защищает себя от риска невыплаты, ведь без взноса сумма и проценты будут уж слишком велики. Поэтому если накоплений нет, единственный выход – материнский капитал. При этом не рекомендуется брать еще один кредит (потребительский) или оформлять кредитную карту ради первоначального взноса. Платить такие суммы будет крайне тяжело. Это слишком рискованный шаг.

Ипотека бюджетникам в Сбербанке сопровождается низкой процентной ставкой – от 9,5% (обратите внимание «от 9,5%», это возможная цифра, необязательно у вас будет такой процент, все зависит от конкретной ситуации). Первоначальный взнос от 20%, если вы воспользуетесь субсидией. Все значительно упростится, если зарплата вам приходит на карту Сбербанка. Тогда вы можете получить еще дополнительные льготы, услуги, к тому же банк сам может проверить ваши доходы и платежеспособность.

Помимо этого есть программа для молодых семей, которую можно сочетать с программой для бюджетников, если вы подходите под обе категории. Процентная ставки при этом составляет 11%, но один из супругов должен быть обязательно моложе 35 лет.

При этом банк не требует никаких комиссий за оформление. Погасить кредит можно легко и просто полностью в любое время и без переплат и штрафов. Квартиру вам придется застраховать от различных повреждений и утраты. Можно застраховать также жизнь самого заемщика, тогда процентная ставка снизится (это необязательный пункт при получении кредита).

Россельхозбанк: ипотека бюджетникам

Россельхозбанк также предлагает несколько ипотечных программ. Так, например, есть выгодное предложение для военнослужащих и для молодых семей. Супруги должны состоять в официальном браке, возраст заемщика от 21 до 35 лет. Первоначальный взнос составляет 10% от общей стоимости, процент ниже, а также предоставляется отсрочка в 3 года после рождения ребенка.

Тем, у кого нет возможности заплатить сразу большую сумму, банк предлагает программы без первого взноса. Но при этом требования к заемщику выше, сроки меньше, а процент больше. Можно брать сразу 2 кредита. Один ипотечный, а второй – в залог уже имеющегося жилья, он пойдет как первый взнос. Или же можно использовать материнский капитал.

Получить кредит можно на покупку жилья (в том числе строящегося), дома, земли под строительство дома, недостроенного дома для завершения строительства.

К заемщику предъявляются определенные требования:

- Стаж не менее года на последнем месте работы

- Определенный заработок, позволяющий выплачивать кредит

- Гражданство РФ

Так же, как в любом другом банке, сначала нужно подать анкету и все документы на выдачу кредита. Дождаться ответа и подбирать жилье. После чего оформляется кредит. Единственная сложность – отдел Россельхозбанка есть не в каждом городе. А наличие филиала в пункте регистрации и проживания заемщика обязательно.

Ипотека на первичное жилье для бюджетников

Социальная ипотека на покупку первичного жилья мало чем отличается от той же программы на покупку вторичного жилья. Процентная ставка та же самая, она зависит от стоимости квартиры.

Обычно квартиры в новостройке стоят меньше, чем жилые. Некоторые льготные программы предлагают еще меньшую стоимость по сравнению с рыночной. Если квартиры уже выкуплены государством, они продаются по себестоимости.

Стоит знать, что покупая квартиру в новостройке, можно сэкономить, оформив кредит на начальных этапах стройки, пока цены невысокие. Сложность такой ипотеки в том, что вы покупаете квартиру, в которой не сможете жить некоторое время, то есть придется платить ипотеку и платить аренду жилья. Однако многие считают, что оно того стоит, так как потом вы получаете новую квартиру, не обремененную никакими долгами и штрафами, не имеющую других собственников, кроме вас, с новой проводкой, трубами и т.д.

Пока дом строится, в качестве залога выступает лишь право требования, но после того, как дом будет сдан в эксплуатацию, нужно будет переоформить договор, где указать, что теперь в качестве залога выступает сама квартира.

Скорее всего придется застраховать залог и жизнь заемщика. Деньги на руки никогда не выдаются. Они перечисляются на счет строительной компании.

Рекомендуем также

ipotekami.ru