Аннуитетные платежи — что это значит, если кредит аннуитетный

Многих людей, у которых есть кредиты интересует, что такое аннуитетный платеж. Сразу стоит сказать, что каждый из кредитов имеет индивидуальную специфику и параметры. Эти особенности не следует упускать из виду, так как можно по ошибке взять на себя обязательства по уплате лишних денег. Некоторые параметры носят разовый характер, а часть из них действует на постоянной основе, весь период выплаты займа. На подобные моменты и требуется обращать особое внимание.

Мало кого интересует вид вносимых оплат и принцип расчета процентов при оформлении заемных денег. На самом деле от этих параметров зависит размер переплаты. Таким образом, популярной разновидностью выплат у всех банков на сегодня являются аннуитетные платежи по займам. Подобная схема выплаты кредитов довольно выгодна для кредитных организаций.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (800) 511-91-49

Это быстро и бесплатно!

Понятие аннуитетного вида платежа

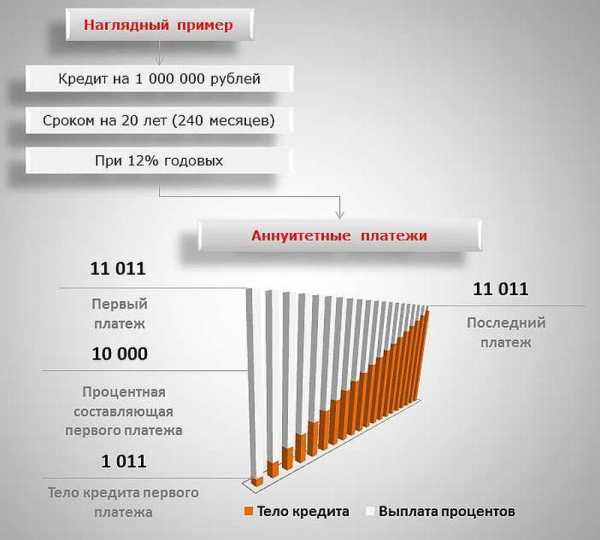

Довольно часто людей интересует тема, что такое аннуитетные платежи по кредиту. «Аннуитет» в переводе с латинского языка значит «годовой». Проще говоря, это понятие описывает определенную схему погашения займов. Если в графике оплаты займа стоят одни и те же платежи на протяжении всего срока кредитования, их и называют аннуитетными платежами.

Приведем конкретный пример. Несмотря на то, что ежемесячно заемщик оплачивает одинаковую сумму, размер погашаемого основного долга меняется постоянно. То же относится к переменной величине сумма процентов.

Если взять во внимание первый платеж, можно обнаружить, основной долг, погашаемый за этот период меньше, чем в последующих периодах. При этом часть процентов занимает значительную долю от платежа.

Обратите внимание: аннуитет, который платится на начальной стадии включает большую сумму процентов, чем в последующих периодах.

Часто люди, пользующиеся кредитованием, обращают пристальное внимание на процентную ставку

Когда кредит оформляется на более длительный период, долг по займу уменьшается значительно медленнее. Даже через полгода можно обнаружить, что тело займа практически не уменьшилось. Не стоит этому удивляться, ведь процент начисляется на остаток задолженности, а при аннуитете в начале погашения выплачивается в большей степени проценты.

Итак, что такое аннуитетные кредиты? Таковым является заем, который погашается равными платежами весь период кредитования. В платеж включается некоторая сумма основного долга и проценты. При этом второй показатель в начале всегда выше, чем в конце срока кредитования, чего не скажешь о погашении основной задолженности.

Если человек выбрал аннуитетный тип оплаты, в первые годы его кредиты будет уменьшаться незначительно. Это связано с тем, что заемщик сначала погашает основные проценты по кредиту.

Обратите внимание: чтобы узнать, как взять беспроцентный кредит от ООО для учредителя, ознакомьтесь с этой статьей.

Плюсы и минусы аннуитета

Аннуитет имеет свои достоинства и недостатки для заемщиков. К плюсам подобного погашения можно отнести такие особенности, как:

- Простота внесения платежей. Клиент привыкает к одной и той же сумме, ему не нужно постоянно заглядывать в график перед оплатой. Можно установить автоматическое перечисление средств с зарплатной карты и не задумываться о том, что нужно вносить платеж каждый месяц.

- Этот вариант подходит для людей с ограниченным бюджетом. При других формах оплаты первые платежи значительно выше, поэтому их сложно потянуть.

- Схема погашения хороша для длительного кредитования. В связи с ростом инфляции и доходов заемщиков такие кредиты со временем становятся менее обременительными.

- Большинство заемщиков завлекает именно легкость оплаты. Человек просто платит каждый месяц одинаковую сумму, которая не меняется.

Кроме достоинств, аннуитет имеет ряд недостатков:

- Внушительные суммы переплат. Особенно это ярко выражено при займах на длительный период времени.

- Аннуитет затягивает сумму выплаты тела кредита.

- Большая зависимость суммы выплат от срока кредитования.

- Не особо выгодно досрочное погашение займа, так как сначала выплачивается большая часть процентов, чем тела кредита.

Конечно, недостатки у этой схемы погашения кредита весомые, но широкого выбора банки, как правило, не предоставляют. Кроме того, многим семьям удобнее выплачивать одинаковую сумму весь срок кредитования.

Зависимость размеров платежа от срока займа

Подавляющее количество финансовых организаций при кредитовании предлагают именно аннуитетную схему погашения. То, что платеж ежемесячно один и тот же, является главным удобством: тело займа уменьшается очень медленно, а проценты считаются с остатка долга ежемесячно.

Обратите внимание: главной фишкой аннуитета (или аутентичного платежа) является то, что большая доля платежа в первые годы кредитования уходит на проценты, а не погашение основного долга. То, есть человек платит, но остается должен внушительную сумму денег еще продолжительный период времени.

Такая система довольно выгодна для кредитных организаций, поэтому редко когда можно увидеть иные схемы погашения. Но, для заемщиков удобна эта схема. Они могут брать большие суммы денег на длительное время. При этом всегда есть возможность вносить двойную оплату.

Ведь с 2011 года было отменено действие невозможности досрочного погашения, а также штрафных санкций. Только, в большинстве кредитных организаций, за тридцать дней нужно уведомить о предстоящем действии. Если ежемесячно вносить двойные платежи, можно существенно сэкономить на процентах. Тогда кредит получится значительно дешевле.

Обратите внимание: главная отрицательная зависимость аннуитетного платежа и времени кредитования состоит в том, что переплата будет выше, чем больше срок. Поэтому, взять на максимальный срок деньги взаймы конечно можно, но выгоднее будет выплатить его быстрее.

При частичном и полном досрочном погашении у заемщика всегда есть выбор:

- снизить платеж;

- уменьшить время кредитования, тем самым увеличивая долю основного долга в платеже.

Многие заемщики и при первоначальных условиях чувствуют себя комфортно. Ведь в условиях нашей страны, время играет на руку.

Расчет аннуитетных платежей

Существует несколько способов расчета аннуитетного кредита. Первый из них — обращение непосредственно в банк. Сотрудники банков, как правило, всегда готовы проконсультировать клиентов по вопросам погашения займа.

Второй вариант предполагает воспользоваться кредитным калькулятором на сайте нужного банка. Это удобно тем, что заемщик может сравнить предложения нескольких банков и выбрать из них наиболее приемлемый для себя.

В данной статье мы подробно остановимся на таком способе, как использование специальной формулы. Если ей правильно воспользоваться, то с ее помощью возможно очень легко и быстро рассчитать процентную составляющую платежа. Для этого требуются выполнить следующий алгоритм действий:

- взять остаток займа на заявленный период;

- умножить его на %;

- поделить полученный показатель на двенадцать месяцев.

Обратите внимание: для определения части платежа на погашения долга нужно из ежемесячной суммы отнять начисленные проценты. В принципе при наличии графика высчитывать ничего не нужно. Во всех банках схема расчета кредитов работает автоматизировано. Уже давно никто не сидит и не считает вручную, кто и кому сколько должен.

Расчет процентов можно произвести самостоятельно по формуле или обратиться за помощью в банк

Формула аннуитета

Какое значение процента при аннуитетном платеже по кредиту можно разобраться, применив специальную формулу. Для расчета аннуитета финансовые организации используют такую схему:

AN = K*C, где:

- AN — сумма оплаты;

- K — коэффициент;

- C — размер займа.

При этом, коэффициент равен:

K = и*(1+и) ч/ ((1+и) ч-1), где:

- и — ставка по займу в месяц;

- ч – число периодов оплаты.

Однако, из-за отсутствия некоторых важных данных, целесообразнее воспользоваться кредитным калькулятором, либо обратиться в кредитную организацию за помощью с расчетом.

Заключение

Аннуитетный тип платежа — это довольно часто используемый вид погашения кредитов, при котором сумма оплаты не меняется на протяжении всего периода действия займа. Эта схема погашения была заимствована у европейских банков. Они первые оценили выгоду и простоту использования этой схемы.

Простота в большей степени применима к человеческому фактору. Человеку спокойнее видеть постоянно один и тот же платеж. Тем более, это упрощает планирование бюджета. В результате количество претензий к банку сводится к минимуму.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

vashbiznesplan.ru

Термин «аннуитет» означает – график погашения задолженности

Современные темпы экономического развития страны привели к настоящему «буму» кредитования населения банками. Широкий ассортимент банковских предложений пестрит разнообразием кредитных программ, ставок, методов погашения, сроков и т. д. Редко когда встретишь соотечественника, не обремененного кредитным соглашением с банком. Оформляя ссуду, клиент, прежде всего, ориентируется на процентную ставку, а иными словами «цену», кредитных средств. И, выбирая того или иного кредитора, приоритетным становится минимальный размер ссудного процента. Но, все ли так просто? Если с «подводными камнями» кредитных соглашений вроде комиссии за досрочное погашение или пользование кредитным лимитом, потребители уже более-менее знакомы, то термин «аннуитет» и связь его с кредитованием для многих становится камнем преткновения. В итоге, многостраничные кредитные соглашения с «аннуитетными и дифференцированными платежами» – еще тот ребус! Так давайте разбираться, что это за понятие и почему на него стоит обращать внимание, подписывая соглашение.

Итак, термин «аннуитет» означает – график погашения задолженности равными частями, выплаты которых происходят через одинаковые промежутки времени. В более широком смысле этот термин употребляют для обозначения самого финансового инструмента (займа, договора страхования жизни), и в качестве платежей по нему.

Аннуитетный платеж

С тем, что за пользование заемными средствами клиенту придется выплачивать ежемесячные платежи, мы разобрались, но что означает, если выплаты производятся аннуитетными платежами?

Аннуитетный платеж – величина периодических равных выплат по кредиту, которая включает в себя сумму основного долга и сумму за пользование кредитом. При этом, основываясь на специфике равнозначных выплат, при выплате задолженности аннуитетными платежами, в начале срока большая часть платежа идет на погашение процентов за пользование кредитом, а остаток – на основную сумму долга. Следует отметить, что где-то с середины срока погашения это соотношение меняется в обратную сторону и приоритетным становится погашение тела кредита.

С первого взгляда может показаться, что такая схема выплат выгодна исключительно банку, так как он автоматически страхует себя от недополучения прибыли за счет возможного досрочного погашения кредита или в случае утраты заемщиком платежеспособности или другими рисками.

Но, для заемщика, эта модель также имеет свои плюсы. Во-первых, определенная сумма ежемесячных выплат позволяет качественно планировать семейный бюджет, что убережет вас от непредвиденного финансового давления. Во-вторых, такая модель позволяет заемщику оформить заем на большую сумму с меньшей кредитоспособностью, чем при стандартных условиях. И, в-третьих, сумма первоначального взноса гораздо ниже, чем при стандартных условиях, а это существенный плюс в случае крупных кредитов, предусматривающих первоначальный взнос (ипотека, автокредитование).

Аннуитетный и дифференцированный платеж

С другой стороны, существует стандартная или дифференцированная система погашения задолженности. Суть ее проста: ежемесячный платеж включает выплаты по телу кредита и проценты, насчитанные на остаток задолженности. При этом сумма ежемесячного платежа уменьшается с каждой последующей выплатой. Очевидно, что чем больше платежей внесено, тем меньше тело кредита, а соответственно и проценты за его пользование.

С другой стороны, существует стандартная или дифференцированная система погашения задолженности. Суть ее проста: ежемесячный платеж включает выплаты по телу кредита и проценты, насчитанные на остаток задолженности. При этом сумма ежемесячного платежа уменьшается с каждой последующей выплатой. Очевидно, что чем больше платежей внесено, тем меньше тело кредита, а соответственно и проценты за его пользование.

Безусловно, при таком способе погашения в конечном итоге сумма переплат по кредиту меньше, чем с аннуитетом, а в случае с долгосрочным кредитованием – разница существенна. Но стоит сразу оговориться, что такую схему погашения предлагает далеко не каждый банк, да и не всякому клиенту. Только крупные игроки на отечественно рынке кредитования, такие как Сбербанк или Газпромбанк могут позволить себе значительную диверсификацию кредитного портфеля, чтобы в случае необходимости, покрыть непредвиденные убытки.

Также следует учитывать, что дифференцированные платежи создают значительную финансовую нагрузку, которая ложится на заемщика в первые месяцы погашения, а это далеко не каждому по плечу. Хотя, в последние месяцы, такого погашения кредитный платеж будет значительно меньше, чем в начале срока.

Итак, подведем итоги. Во-первых, останавливая свой выбор на той или иной программе кредитования, ориентироваться только на размер кредитной ставки – беспечно, ведь немаловажным фактором служит и способ ее выплаты. Во-вторых, выбирая модель погашения аннуитетными или дифференцированными платежами, стоит реально оценивать свои финансовые возможности. Если ваш ежемесячный доход справится со значительной нагрузкой первоначальных дифференцированных платежей, то это ваш метод. Ну а если вам удобнее заранее знать и в соответствии с этим планировать свой бюджет, то вам подойдет аннуитетный метод. И, в-третьих, не стоит забывать о возможности досрочного погашения кредита. Если вы не собираетесь гасить его раньше установленного срока, да и вам нужна более крупная сумма займа – выбирайте аннуитет. Ведь в данном случае, при оформлении займа клиенту понадобится платежеспособность на 25% ниже, чем при стандартной схеме погашения.

Таким образом, обе модели имеют как свои плюсы, так и минусы. Каждый клиент, прежде чем подписать соглашение, должен самостоятельно оценить свою финансовую состоятельность и выбрать ту схему, которая убережет вас не только от лишних трат, но и не сделает вас заложником финансового бремени.

gidcredit5.ru

Что такое аннуитетные платежи при погашении кредита?

В связи с популярностью кредитования все мы, обычные граждане, не имеющие никакого отношения к банковскому делу, стали не хуже экспертов разбираться в видах и в условиях кредитов.

Банки предлагают различные процентные ставки и сроки, а также различные условия: с первоначальным взносом или без, с залогом имущества или без него — все мы внимательно с ними знакомимся, делая выбор в пользу одного или другого банковского продукта. Но есть один момент, на который мало кто обращает внимание — это виды платежей при осуществлении погашения долга. От этого параметра зависит сумма ежемесячного платежа, которая тоже является немаловажным фактором, ведь ее придется вычитать из наших доходов в течение всего времени взаимодействия с банком.

Стоит знать, что существует выбор: аннуитетные или дифференцированные платежи. Но часто ли нам предоставляют право выбора? Нечасто, ведь банку выгоднее те платежи, при которых заемщик вынужден больше переплачивать, т. е. аннуитетные. Мы соглашаемся, не сомневаясь, просто потому, что чаще всего не понимаем, что такое аннуитетные платежи. Если в условиях предлагаемого банком кредита указано, что существует возможность выбора вида платежа, то не лишним будет воспользоваться этой возможностью и поразмышлять о том, что на самом деле выгоднее и удобнее.

Аннуитетные платежи — это те, при которых сумма вашей оплаты по кредиту будет одинаковой на протяжении всего срока его погашения. При дифференцированных же платежах сумма будет ежемесячно меняться в сторону уменьшения.

Аннуитетные платежи — это те, при которых сумма вашей оплаты по кредиту будет одинаковой на протяжении всего срока его погашения. При дифференцированных же платежах сумма будет ежемесячно меняться в сторону уменьшения.Разберемся, что такое аннуитетные платежи, и почему банки чаще всего предлагают именно их? Как и любой другой вид платежа по кредиту, данный состоит из двух частей: основного долга и начисленных на его остаток процентов в размере, указанном в условиях кредитного договора. Так вот, в составе первых ваших выплат сумма долга составляет очень маленькую часть основной суммы, позже она возрастает. Это говорит о том, что сумма долга уменьшается очень и очень медленно, а проценты начисляются именно на нее. Поэтому так часто случается, что заемщик, не зная что такое аннуитетные платежи, и желая досрочно погасить кредит, вдруг неожиданно для себя обнаруживает, что уже несколько месяцев, а то и лет, отдает банку ежемесячно большие суммы денег, а сумма долга уменьшилась совсем ненамного. Получается, что это выгодно банку и совсем не выгодно заемщику — ведь вы оплачиваете проценты как бы заранее, и если решите досрочно погасить кредит, попытаясь сэкономить, у вас ничего не получится — проценты за пользование кредитом уже выплачены.

Плюс аннуитетных платежей в их стабильности. С их помощью легче планировать свой бюджет, зная, какую именно сумму денег вы должны будете выкладывать ежемесячно. Вот что такое аннуитетные платежи.

Как понятно из вышеизложенного, дифференцированные платежи менее удобны для самостоятельного расчета, но более экономичны. В них часть основного долга равномерно расписана на весь срок кредитования, а проценты, начисляющиеся на остаток, ежемесячно уменьшаются в связи с уменьшением долга. Первые платежи могут стать большой нагрузкой вашему бюджету, но зато в будущем сумма уменьшится и даже позволит погасить кредит досрочно.

Как понятно из вышеизложенного, дифференцированные платежи менее удобны для самостоятельного расчета, но более экономичны. В них часть основного долга равномерно расписана на весь срок кредитования, а проценты, начисляющиеся на остаток, ежемесячно уменьшаются в связи с уменьшением долга. Первые платежи могут стать большой нагрузкой вашему бюджету, но зато в будущем сумма уменьшится и даже позволит погасить кредит досрочно.fb.ru

Слово АННУИТЕТ — Что такое АННУИТЕТ?

Слово аннуитет английскими буквами(транслитом) — annuitet

Слово аннуитет состоит из 8 букв: а е и н н т т у

Значения слова аннуитет. Что такое аннуитет?

Аннуитет

Аннуите́т (фр. annuité от лат. annuus — годовой, ежегодный) или финансовая рента — общий термин, описывающий график погашения финансового инструмента (выплаты вознаграждения или уплаты части основного долга и процентов по нему)…

ru.wikipedia.org

АННУИТЕТ АННУИТЕТ — периодически уплачиваемая денежная сумма (взнос, рента, до- ход). В страховом деле АННУИТЕТ означает причину ежегодных выплат пострахованию ренты или пенсий.

Словарь финансовых терминов

Аннуитет (Annuity) — ежегодная денежная сумма определенного размера (рента), выплачиваемая кредитору (обычно в течение продолжительного периода времени) в погашение полученного от него займа, включая проценты.

slovar-lopatnikov.ru

Аннуитет Переменный

АННУИТЕТ ПЕРЕМЕННЫЙ VARIABLE ANNUITY По определению Амер. совета по страхованию жизни (правопреемника Амер. ассоциации по страхованию жизни) — это разновидность ежегодной ренты…

Энциклопедия банковского дела и финансов

Аннуитет Переменный — аннуитет, обмениваемый на пакет ценных бумаг. После ухода на пенсию держатель полиса получает оплату в зависимости от изменения стоимости имеющегося пакета.

Словарь бизнес терминов. — 2001

Метод аннуитета

Метод аннуитета Метод аннуитета — метод оценки инвестиционного проекта, при котором все поступления и выплаты приводятся к современной стоимости таким образом, что они становятся равновеликими в каждом году в течение экономического срока службы.

Словарь финансовых терминов

Метод аннуитета — метод оценки инвестиционного проекта, при котором все поступления и выплаты приводятся к современной стоимости таким образом, что они становятся равновеликими в каждом году в течение экономического срока службы.

Словарь финансовых терминов

Метод аннуитета — метод оценки инвестиционного проекта, при котором все поступления и выплаты приводятся к современной стоимости таким образом, что они становятся равновеликими в каждом году в течение экономического срока службы.

glossary.ru

Аннуитет Фиксированный

Аннуитет Фиксированный — аннуитет, по которому владелец получает гарантированные фиксированные выплаты в течение всей жизни или периода жизни застрахованного лица, вне зависимости от уровня инфляции.

Словарь бизнес терминов. — 2001

АННУИТЕТ, ФИКСИРОВАННЫЙ — страховой полис, гарантирующий фиксированные выплаты в течение всей или периода жизни застрахованному лицу, независимо от колебания цен и уровня инфляции.

Большой бухгалтерский словарь

РЕНТА, АННУИТЕТ

РЕНТА, АННУИТЕТ (annuity) Соглашение, по которому физическое лицо приобретает право на пожизненное регулярное получение дохода от финансового учреждения, например страховой компании (insurance company).

Райзберг Б.А. Современный экономический словарь. — 1999

РЕНТА, АННУИТЕТ (annuity) Соглашение, по которому физическое лицо приобретает право на пожизненное регулярное получение дохода от финансового учреждения, например страховой компании (insurance company).

Райзберг Б.А. Современный экономический словарь. — 1999

Плавающий аннуитет

Плавающий аннуитет — в США — аннуитет, регулярные взносы по которому инвестируются в ценные бумаги. Стоимость аннуитета в момент начала выплаты ренты зависит от стоимости инвестиционного портфеля.

Словарь финансовых терминов

Плавающий аннуитет — в США — аннуитет, регулярные взносы по которому инвестируются в ценные бумаги. Стоимость аннуитета в момент начала выплаты ренты зависит от стоимости инвестиционного портфеля.

glossary.ru

Страховой аннуитет

Страховой аннуитет Страховой аннуитет — обобщающее понятие для всех видов страхования ренты и пенсии, означающее, что страхователь единовременно или в рассрочку вносит страховому учреждению определенную сумму денег…

Словарь финансовых терминов

Страховой аннуитет — обобщающее понятие для всех видов страхования ренты и пенсии, означающее, что страхователь единовременно или в рассрочку вносит страховому учреждению определенную сумму денег…

Словарь финансовых терминов

Страховой аннуитет — обобщающее понятие для всех видов страхования ренты и пенсии, означающее, что страхователь единовременно или в рассрочку вносит страховому учреждению определенную сумму денег…

glossary.ru

Возвратный аннуитет

Возвратный аннуитет — аннуитет, по условиям которого предусмотрен возврат взносов в случае смерти застрахованного.

glossary.ru

АННУИТЕТ ВОЗВРАТНЫЙ. Аннуитет, первая выплата по которому проводится в конкретный день в конце первого года после покупки.

Бизнес-словарь

АННУИТЕТЫ ПО СОВМЕСТНОЙ ЖИЗНИ И ДЛЯ ПОСЛЕДНЕГО ПЕРЕЖИВШЕГО

АННУИТЕТЫ ПО СОВМЕСТНОЙ ЖИЗНИ И ДЛЯ ПОСЛЕДНЕГО ПЕРЕЖИВШЕГО — (joint-life and last-survivor annuities) Периодически выплачиваемая рента для двух человек (обычно мужа и жены).

Словарь бизнес терминов. — 2001

АННУИТЕТЫ ПО СОВМЕСТНОЙ ЖИЗНИ И ДЛЯ ПОСЛЕДНЕГО ПЕРЕЖИВШЕГО (joint-life and last-survivor annuities) Периодически выплачиваемая рента для двух человек (обычно мужа и жены).

Словарь финансовых терминов

Русский язык

Аннуите́т, -а.

Орфографический словарь. — 2004

Примеры употребления слова аннуитет

Значения индекса рассчитываются ежемесячно с января 2010 года как аннуитет по ипотечному кредиту под залог приобретаемой недвижимости на вторичном рынке и под залог прав требования на первичном рынке.

- аннотируется

- аннотируются

- аннот

- аннуитет

- аннуленов

- аннулены

- аннулировавший

wordhelp.ru