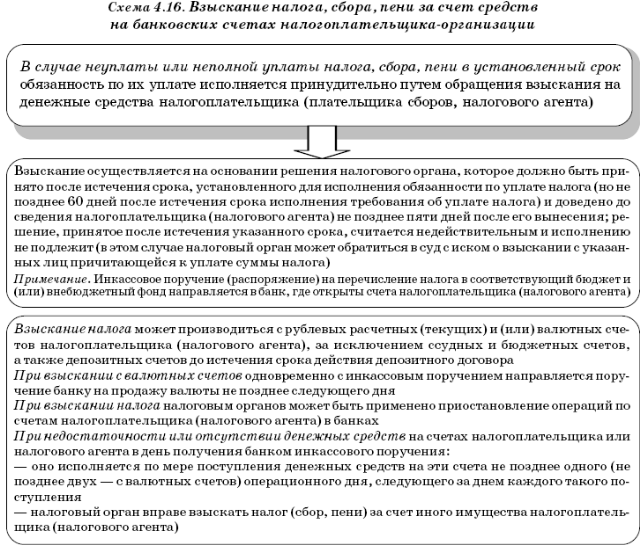

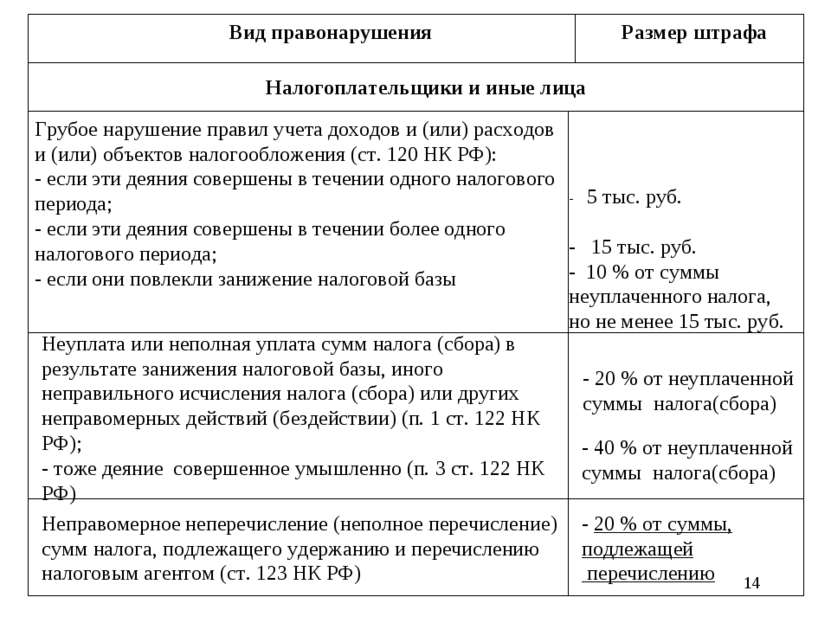

Штраф за неуплату налога на имущество физических лиц

]]>Подборка наиболее важных документов по запросу Штраф за неуплату налога на имущество физических лиц (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Штраф за неуплату налога на имущество физических лиц Открыть документ в вашей системе КонсультантПлюс:«Налоговое право: Курс лекций»

(Тютин Д.В.)

(Подготовлен для системы КонсультантПлюс, 2020)Соответственно, отечественное налоговое законодательство «настроено» в основном на налогообложение бизнеса и на максимально возможное «выключение» из этого процесса физических лиц без статуса индивидуальных предпринимателей (через институты косвенных налогов, налоговых агентов, страховых взносов на работодателей, относительно низкие ставки поимущественных налогов по «нестатусному» имуществу и т.

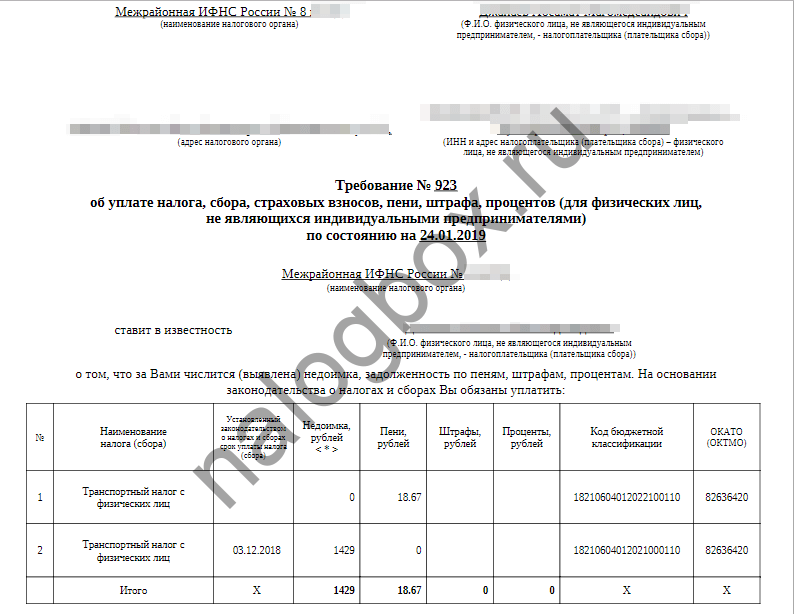

д.). Это предпринято в т.ч. и для того, чтобы минимизировать недовольство и споры граждан с государством по этим вопросам. Одним из значимых обстоятельств является то, что такие физические лица на практике крайне редко привлекаются к штрафной (налоговой, административной, уголовной) ответственности за налоговые правонарушения в отношении их налоговых обязательств. В частности, неуплата транспортного (земельного, на имущество) налога физическим лицом, в связи с тем что он исчисляется для налогоплательщиков налоговыми органами с предварительным направлением налогового уведомления (п. 2 ст. 52 НК РФ), сама по себе никаких санкций штрафного характера не влечет. Как максимум, налог будет принудительно взыскан через суд с относительно небольшими дополнительными процентами — пенями (ст. 75 НК РФ), а также с судебными издержками (государственной пошлиной).Нормативные акты: Штраф за неуплату налога на имущество физических лиц

д.). Это предпринято в т.ч. и для того, чтобы минимизировать недовольство и споры граждан с государством по этим вопросам. Одним из значимых обстоятельств является то, что такие физические лица на практике крайне редко привлекаются к штрафной (налоговой, административной, уголовной) ответственности за налоговые правонарушения в отношении их налоговых обязательств. В частности, неуплата транспортного (земельного, на имущество) налога физическим лицом, в связи с тем что он исчисляется для налогоплательщиков налоговыми органами с предварительным направлением налогового уведомления (п. 2 ст. 52 НК РФ), сама по себе никаких санкций штрафного характера не влечет. Как максимум, налог будет принудительно взыскан через суд с относительно небольшими дополнительными процентами — пенями (ст. 75 НК РФ), а также с судебными издержками (государственной пошлиной).Нормативные акты: Штраф за неуплату налога на имущество физических лиц ФНС РФ от 15.

01.2009 N ВЕ-22-3/16@

01.2009 N ВЕ-22-3/16@(с изм. от 12.03.2009)

«О порядке уплаты налогов налогоплательщиком, утратившим право на применение единого сельскохозяйственного налога»Налогоплательщик, утративший право на применение единого сельскохозяйственного налога, в течение одного месяца после истечения отчетного (налогового) периода, в котором допущено нарушение указанного в абзаце первом пункта 4 статьи 346.3 Кодекса ограничения и (или) несоответствие требованиям, установленным пунктом 6 статьи 346.2 Кодекса, должен за весь отчетный (налоговый) период произвести расчет и уплату налога на добавленную стоимость, налога на прибыль организаций, налога на доходы физических лиц, единого социального налога, налога на имущество организаций, налога на имущество физических лиц в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. Указанный налогоплательщик не уплачивает пени и штрафы за несвоевременную уплату указанных налогов и авансовых платежей по ним (пункт 4 статьи 346.

«КонсультантПлюс: Практический комментарий основных изменений налогового законодательства с 2009 года»Если по итогам налогового периода не соблюдены условия, установленные п. п. 2, 2.1, 5 и 6 ст. 346.2 НК РФ, то налогоплательщик считается утратившим право на применение ЕСХН. В этом случае согласно п. 4 ст. 346.3 НК РФ производится перерасчет налоговых обязательств по НДС, налогу на прибыль организаций, НДФЛ, ЕСН, налогу на имущество организаций (налогу на имущество физических лиц) в порядке, предусмотренном налоговым законодательством для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. Исчисление данных налогов производится в течение одного месяца после окончания налогового периода, в котором нарушено ограничение. Однако если ранее такие налогоплательщики не уплачивали пени и штрафы за несвоевременную уплату налогов, то после вступления изменений, внесенных Федеральным законом от 30.

12.2008 N 314-ФЗ (начиная с 31.12.2008), им придется исчислить пени за несвоевременную уплату указанных налогов и авансовых платежей по ним (п. 7 ст. 1 и п. 1 ст. 8 Федерального закона от 30.12.2008 N 314-ФЗ).Неуплата налогов: виды ответственности

СОГЛАСИЕ НА ОБРАБОТКУ ПЕРСОНАЛЬНЫХ ДАННЫХ

ПОЛЬЗОВАТЕЛЕЙ ИНТЕРНЕТ-САЙТА WWW.DELFARVATER.RU

Москва, улица Гончарная, дом 24, (далее – Оператор), согласие на обработку моих персональных данных (далее – Согласие) на следующих условиях.

Москва, улица Гончарная, дом 24, (далее – Оператор), согласие на обработку моих персональных данных (далее – Согласие) на следующих условиях.1. Моментом принятия Согласия является маркировка соответствующего поля в Форме и нажатие на кнопку отправки Формы на любой странице Сайта, а также нажатие на кнопку отправки электронного письма, содержащего персональные данные Пользователя, на адрес Корпоративной почты Оператора.

2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3. Обработка персональных данных осуществляется как с использованием средств автоматизации, в том числе в информационно-телекоммуникационных сетях, так и без использования таких средств.

Обработка персональных данных осуществляется как с использованием средств автоматизации, в том числе в информационно-телекоммуникационных сетях, так и без использования таких средств.

4. Согласие дается на обработку следующих персональных данных Пользователя, указанных Пользователем в Формах, в файлах, прикрепленных к Формам, а также информации, направленной на адреса Корпоративной почты:

Фамилия, имя, отчество;

Адрес электронной почты;

Контактный телефон;

Возраст;

Иных персональных данных, указанных Пользователем в Формах или файлах, прикрепленных к Формам.

5. Цели обработки персональных данных:

Идентификация Пользователя;

Взаимодействие с Пользователем, в том числе направление уведомлений, запросов и информации, касающихся услуг Оператора, а также обработка запросов и заявок от Пользователя и установление обратной связи Пользователя с Оператором;

Ответы на запросы Пользователей;

Обеспечение работы Пользователя с Сайтом Оператора;

Направление Пользователям аналитических материалов и информирование Пользователей о предстоящих мероприятиях, организуемых Оператором, а также регистрация Пользователей для участия в таких мероприятиях;

Заключение с Пользователем договоров, в том числе трудовых и договоров на оказание юридических услуг;

Направление Пользователям справочной и иной маркетинговой информации, посредством направления сообщений на адрес электронной почты, которая была указана Пользователем.

Предоставление Пользователям консультаций по вопросам, которые касаются оказываемых Оператором услуг, в целях маркетинговой деятельности и поддержки Пользователей, а также в иных целях, которые не противоречат действующему законодательству Российской Федерации и условиям соглашений между Оператором и Пользователями.

6. В ходе обработки персональных данных Оператор вправе осуществлять сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных Пользователя.

7. Оператор принимает необходимые и достаточные организационные и технические меры для защиты персональной информации Пользователей от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий третьих лиц.

8. Передача персональных данных Пользователя третьим лицам не осуществляется, за исключением правопреемников Оператора при его реорганизации и лиц, осуществляющих обработку персональных данных по поручению Оператора и от его имени. В случае участия Пользователей в мероприятиях, организуемых Оператором, последний вправе раскрыть соответствующие персональные данные Пользователей лицам, участвующим в организации такого мероприятия.

9. Согласие на обработку персональных данных выдается Пользователем на срок, необходимый Оператору для достижения целей обработки персональных данных.

10. Согласие может быть отозвано Пользователем путем направления письменного заявления в адрес Оператора (109240, г. Москва, улица Гончарная, дом 24) или путем направления письменного заявления на следующий адрес Корпоративной электронной почты: [email protected].

11. Настоящее Согласие действует все время до момента прекращения обработки персональных данных.

Настоящее Согласие действует все время до момента прекращения обработки персональных данных.

12. Понятия, которые используются в настоящем Согласии, должны трактоваться в соответствии с их определениями, которые даны в Федеральном законе от 27.07.2006 N 152-ФЗ «О персональных данных».

Ответственность за неуплату налога на имущество и за непредставление декларации по нему

С момента вступления в действие части первой Налогового кодекса РФ до настоящего времени остаются спорными некоторые вопросы, касающиеся ответственности за неуплату (неполную уплату) сумм налога на имущество, а также за несвоевременное представление налоговой декларации по этому налогу. Вправе ли налоговая инспекция оштрафовать предприятие за неуплату авансовых платежей по налогу или за несвоевременное представление декларации? Основываясь на материалах арбитражной практики, на эти вопросы отвечает О.Н. Толмачева, юрист юридической фирмы ЗАО «БФ — юрист».

Содержание

- Ответственность за неуплату налога на имущество и за непредставление декларации по нему

Налоговый период по налогу на имущество

В соответствии со статьей 3 Закона о налоге на имущество* налоговой базой по этому налогу является среднегодовая стоимость имущества, то есть стоимость имущества, определяемая на конец года.

* Примечание: В настоящее время, пока не принята соответствующая глава Налогового кодекса РФ, посвященная исчислению и уплате налога на имущество юридических лиц, продолжает действовать Закон РФ «О налоге на имущество предприятий».

Налоговую базу по налогу на имущество, таким образом, можно определить только по окончании календарного года, и, соответственно, сумму налога на имущество также можно исчислить только по истечении календарного года. Из этого следует, что налоговым периодом по налогу на имущество является календарный год.

Из этого следует, что налоговым периодом по налогу на имущество является календарный год.

В статье 7 Закона о налоге на имущество закрепляется, что сумма налога на имущество исчисляется и вносится в бюджет поквартально нарастающим итогом, а в конце года производится перерасчет.

Сроки уплаты налога на имущество

В соответствии со статьей 8 Закона о налоге на имущество этот налог уплачивается в течение 5 дней со дня, установленного для представления бухгалтерского отчета за квартал и в течение 10 дней со дня, установленного для представления бухгалтерского отчета за год.

Таким образом, срок для уплаты авансовых платежей по налогу на имущество составляет один месяц и пять дней с момента окончания отчетного квартала, а срок для уплаты суммы налога — три месяца и 10 дней с момента окончания календарного года.

Представление налоговой отчетности

Отметим сразу, что в Законе о налоге на имущество содержится норма, согласно которой уплата этого налога производится на основании квартальных и годовых расчетов. Тем не менее, сроки представления в налоговые органы этих расчетов законом не определены. Указанные сроки определены в инструкции Госналогслужбы России от 08.06.95 № 33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий». Так, в соответствии с пунктом 10 указанной инструкции расчеты налога на имущество представляются налогоплательщиками в налоговые органы с бухгалтерскими отчетами в сроки, установленные для представления квартальной и годовой бухгалтерской отчетности.

Тем не менее, сроки представления в налоговые органы этих расчетов законом не определены. Указанные сроки определены в инструкции Госналогслужбы России от 08.06.95 № 33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий». Так, в соответствии с пунктом 10 указанной инструкции расчеты налога на имущество представляются налогоплательщиками в налоговые органы с бухгалтерскими отчетами в сроки, установленные для представления квартальной и годовой бухгалтерской отчетности.

В этой связи представляется необходимым отметить следующее. В соответствии с пунктом 6 статьи 80 НК РФ налоговая декларация представляется в налоговые органы в сроки, установленные законодательством о налогах и сборах. При этом в статье 4 НК РФ прямо закреплено, что акты Министерства РФ по налогам и сборам не относятся к актам законодательства о налогах и сборах. Таким образом, в нормативном акте уровня инструкции Госналогслужбы России срок для представления налоговой декларации не может быть установлен. Следовательно, в настоящее время срок для представления в налоговые органы налоговой декларации по налогу на имущество юридически не определен.

Следовательно, в настоящее время срок для представления в налоговые органы налоговой декларации по налогу на имущество юридически не определен.

Ответственность за неуплату налога

В соответствии со статьей 122 Налогового кодекса РФ налогоплательщик несет ответственность за неуплату или неполную уплату налога, произошедшую в результате занижения налогооблагаемой базы или в результате других неправомерный действий, в том числе в результате нарушения сроков уплаты налога.

Налог на имущество должен быть уплачен в течение трех месяцев и десяти дней с момента окончания календарного года. По окончании первого, второго и третьего квартала (в течение одного месяца и пяти дней с момента окончания отчетного квартала) налогоплательщик должен уплачивать авансовые платежи по налогу на имущество.

Однако статья 122 НК РФ позволяет привлечь налогоплательщика к ответственности только за неуплату или неполную уплату сумм налога, в том числе и налога на имущество. За неуплату или неполную уплату сумм авансового платежа привлечь налогоплательщика к ответственности нельзя. Дело в том, что неуплата или неполная уплата сумм налога означает нарушения сроков уплаты налога по истечению налогового периода. Данный вывод основан на положениях статьи 52 Налогового кодекса РФ, в которой установлен порядок исчисления налога. В этой статье устанавливается, что налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. Другими словами, сумма налога может быть определена и исчислена не ранее чем по истечении налогового периода. Поэтому нарушение сроков уплаты авансовых платежей не является нарушением сроков уплаты налога.

Как было отмечено выше, налоговым периодом по налогу на имущество является календарный год. Следовательно, ответственность за неуплату (неполную уплату) налога на имущество по статье 122 НК РФ может быть применена только при нарушении сроков уплаты налога на имущество по истечении года (налогового периода), а не квартала (отчетного периода).

Из Постановления Федерального Арбитражного суда Северо-западного округа от 12. 02.01 г. по делу № А05-6764/00-445/12:

02.01 г. по делу № А05-6764/00-445/12:

|

Указанный налоговый период состоит из трех отчетных периодов, по итогам которых законом предусмотрена уплата авансовых платежей. Однако эти платежи не являются налогом на имущество в собственном смысле слова, так как налог на имущество уплачивается исходя из налоговой базы, исчисленной по итогам налогового, а не отчетного периода. Несмотря на сходство авансовых платежей, уплачиваемых по итогам отчетных периодов, с налогом, уплачиваемым по итогам налогового периода, законодатель не допускает их смешения, специально вводя для них разные понятия. В рассматриваемом случае налоговой инспекцией была выявлена неполная уплата налога на имущество по итогам отчетного периода (первый квартал 2000 года), а не налогового периода. Следовательно, ответственность, предусмотренная статьей 122 НК РФ за неуплату или неполную уплату сумм налога, в данном случае неприменима, так как указанная мера ответственности может быть применена только вследствие неуплаты (неполной уплаты) сумм налога по итогам налогового периода.

Указанный налоговый период состоит из трех отчетных периодов, по итогам которых законом предусмотрена уплата авансовых платежей. Однако эти платежи не являются налогом на имущество в собственном смысле слова, так как налог на имущество уплачивается исходя из налоговой базы, исчисленной по итогам налогового, а не отчетного периода. Несмотря на сходство авансовых платежей, уплачиваемых по итогам отчетных периодов, с налогом, уплачиваемым по итогам налогового периода, законодатель не допускает их смешения, специально вводя для них разные понятия. В рассматриваемом случае налоговой инспекцией была выявлена неполная уплата налога на имущество по итогам отчетного периода (первый квартал 2000 года), а не налогового периода. Следовательно, ответственность, предусмотренная статьей 122 НК РФ за неуплату или неполную уплату сумм налога, в данном случае неприменима, так как указанная мера ответственности может быть применена только вследствие неуплаты (неполной уплаты) сумм налога по итогам налогового периода.

Ответственность за непредставление налоговой декларации

В соответствии со статьей 119 Налогового кодекса РФ за непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган налогоплательщик несет ответственность. Как было отмечено выше, срок представления в налоговый орган декларации по налогу на имущество не установлен, следовательно, к налогоплательщику не может применяться ответственность по статье 119 НК РФ за непредставление в установленный срок налоговой декларации по налогу на имущество.

Кроме того, отметим, что существует арбитражная практика, в соответствии с которой невозможность привлечения налогоплательщика к ответственности по статье 119 НК РФ за непредставление налоговой декларации обосновывалась тем, что квартальный расчет по налогу на имущество не может быть признан налоговой декларацией.

Из Постановления Федерального Арбитражного суда Северо-западного округа от 20. 02.01 г. № А42-4538/00-15:

|

Ответственность за неуплату налога на имущество и за непредставление декларации по нему

ошибка налоговой и ее последствия

У меня есть имущество — ⅓ доли в праве собственности на квартиру. Но мне уже который год не приходят уведомления о налоге. Я ходила в инспекцию — говорят, я пенсионерка по старости. И хотя это не так — мне всего 25 лет, — разводят руками и объясняют, что ничего изменить не могут. В личном кабинете на сайте налоговой я тоже пенсионерка по старости.

Я ходила в инспекцию — говорят, я пенсионерка по старости. И хотя это не так — мне всего 25 лет, — разводят руками и объясняют, что ничего изменить не могут. В личном кабинете на сайте налоговой я тоже пенсионерка по старости.

Три года назад я, как честный человек, написала через сайт ФНС обращение — пришла отписка. Ходила в налоговую — они ничего не сделали. В личном кабинете тоже ничего поменять не могу.

Чем мне грозит данная ситуация, учитывая, что я писала обращение в налоговую? С учетом срока давности мне же могут выставить сумму налога на недвижимость только за последние три года? Будут ли пени?

Елена Ефимова

юрист, ответила 21.12.2020

К сожалению, когда начисляют налоги, ошибки случаются часто. Но налогоплательщик все равно обязан своевременно и в нужном объеме исполнять свои обязанности, даже если ИФНС ничего не начисляет.

Перед вами сейчас две задачи. Первая — исправить сведения, из-за которых ошибочно не начисляется налог и не приходят уведомления. Вторая — разобраться с уплатой налога на имущество с минимальными для вас потерями. Расскажу, как это сделать.

Вторая — разобраться с уплатой налога на имущество с минимальными для вас потерями. Расскажу, как это сделать.

Исправлять ошибку должны там, где она появилась

Сразу скажу, налоговая вам в этом не поможет — обращаться туда бесполезно.

Налоговая рассчитывает и начисляет сумму налога на имущество на основании сведений из Росреестра. К таким сведениям относится информация об объекте недвижимости и его владельце.

ч. 4 ст. 85, ч. 2 ст. 408 НК РФ

Соответственно, ошибочная информация о владельце недвижимости, скорее всего, содержится в базе данных Единого государственного реестра недвижимости — ЕГРН.

Вот как проверить, все ли сведения в ЕГРН корректны:

- Посмотрите правоустанавливающие документы на долю в квартире, которые должны быть у вас на руках. Все данные должны быть указаны верно.

- Запросите выписку из ЕГРН на сайте Росреестра, если у вас есть усиленная квалифицированная электронная подпись. Получить выписку можно также через МФЦ или обратившись по почте или лично в территориальное подразделение Росреестра по месту жительства.

Учитывая ситуацию, которую вы описали в вопросе, ошибка, скорее всего, в дате рождения владельца. Думаю, неверно указан год. Поэтому в документах прежде всего обратите внимание на этот момент.

Как сэкономить на налогах или не платить их вообще

Рассказываем о законных способах в нашей рассылке дважды в неделю

Как исправить ошибку в данных Росреестра

Чтобы исправить ошибку, нужно обратиться в Росреестр с заявлением об исправлении технической ошибки. Форма заявления установлена в приложении 2 к приказу Росреестра от 19.08.2020 № П/0310.

К заявлению надо приложить:

- Копию паспорта.

- Выписку из ЕГРН, где видно, что в реестре ошибка.

- Документы, подтверждающие сведения, которые необходимо внести вместо ошибочных.

В вашем случае будет достаточно паспорта и выписки из ЕГРН.

Заявление и документы проще всего подать через МФЦ. Сотрудник поможет заполнить форму, сделает копии необходимых документов и сам направит все в Росреестр. Это бесплатно, госпошлину платить тоже не надо.

Это бесплатно, госпошлину платить тоже не надо.

Когда ошибку исправят, вам придет уведомление и, возможно, новая выписка из ЕГРН. Если выписку не пришлют, запросите ее сами.

Если Росреестр откажется исправить ошибку

Поскольку ошибка техническая и затрагивает только персональные данные владельца недвижимости, такой исход маловероятен. Но если Росреестр отказал, то придется обжаловать решение.

На первом этапе жалобу подают на имя руководителя территориального органа Росреестра, который отказал во внесении изменений. Или сразу в центральный аппарат ведомства. Чтобы направить жалобу электронно, можно воспользоваться сервисом «Обращения граждан» на сайте Росреестра. Или подготовить письменную жалобу и послать ее по почте.

Если досудебный порядок не поможет решить вопрос, придется обращаться в суд — оспаривать незаконное решение Росреестра и требовать внести исправления в ЕГРН.

К Росреестру нужно подавать административный иск в порядке главы 22 КАС РФ.

Иск подают в районный суд по месту нахождения подразделения Росреестра, решение которого оспаривается. Если полномочия этого подразделения распространяются на несколько районов, то иск можно подать в районный суд по месту нахождения объекта недвижимости и его владельца — там, где возникла спорная ситуация и ее последствия.

п. 8 постановления Пленума ВС от 27.09.2016 № 36

Положительное решение суда станет основанием для того, чтобы Росреестр исправил ошибку.

Как обновить сведения в налоговой

Не стоит дожидаться, пока Росреестр направит в налоговую обновленные сведения. Может пройти много времени, а это не в вашу пользу.

Вот как следует поступить:

- Подготовьте и направьте в налоговую инспекцию заявление в свободной форме — опишите ситуацию.

- Приложите к заявлению копии паспорта и новой выписки из ЕГРН.

- В заявлении попросите учесть изменившиеся сведения о налогоплательщике, сделать расчет налога за период, когда он должен был уплачиваться, но не уплачивался, и направить в ваш адрес принятое по заявлению решение и расчет налога.

Дальше все зависит от того, какое решение примет налоговая инспекция. В любом случае налоговики проверят сведения и документы, которые вы представите, обработают их и внесут в свои базы.

Сколько придется платить

Налоговая вправе сделать перерасчет за три года, предшествующие календарному году, в котором она направит уведомление. Когда ошибку в сведениях о налогоплательщике исправят, инспекция составит уведомление и направит его налогоплательщику. После этого надо заплатить налог за три года. Но оснований для начисления пеней или других санкций у ИФНС нет. Если их применят, можно смело это оспаривать.

чч. 3 и 4 ст. 409 НК

Вот что можно использовать в качестве аргументов и на какие нормативные акты ссылаться:

- Основание для налогоплательщика уплачивать имущественный налог — налоговое уведомление. Вы его не получали.

- Исчислять налог и направлять уведомления — обязанность налогового органа.

- Ответственность за достоверность сведений, которые используются для расчета налогов, несет регистрирующий орган, то есть Росреестр.

- Если налоговое уведомление должно быть, но не направлено, налогоплательщику нужно сообщить об этом в налоговый орган. Вы это сделали.

ч. 1 ст. 408, ст. 409 НК РФ

Разделы 6 и 7 письма ФНС от 07.06.2019 № БС-4-21/11002PDF, 298 КБ

Налогоплательщик обязан сам платить налоги, но это общее правило. В некоторых случаях, в том числе при уплате имущественных налогов физлицами, применяется не общий, а специальный порядок. То есть налоговая должна исчислить налог и направить налогоплательщику уведомление, прежде чем у него появится обязанность заплатить его. В уведомлении должна быть указана сумма и сроки платежа. Такой порядок — существенный элемент налогового обязательства.

Что делать? 27.10.17Нет писем из налоговой, что делать?

Если решите поспорить с налоговой

Если налоговая инспекция не отвечает, присылает отписки или вы не согласны с ее решениями или действиями, все это можно обжаловать в вышестоящий налоговый орган. Действуйте официально, согласно установленному порядку. Если это не даст результата, остается только суд.

Если это не даст результата, остается только суд.

Один из способов урегулировать спорную ситуацию с ИФНС — записаться через личный кабинет налогоплательщика или по телефону на прием к руководителю этой инспекции. Затем прийти в назначенное время, обсудить проблему и возможные пути ее решения. Это более мягкий вариант обжалования, и он часто помогает в спокойной обстановке прийти к согласию. Руководитель ИФНС вправе отменить своим решением незаконное решение подчиненных сотрудников, если сочтет ваши доводы убедительными.

Перед обращением в суд на первом этапе обязательно необходимо обжаловать решение ИФНС в вышестоящий налоговый орган — региональное управление. Однако туда бумажная жалоба направляется не напрямую, а через ИФНС, решение которой обжалуется.

Если решение УФНС не устроит, можно пойти дальше — написать в центральный аппарат ФНС. Но можно обратиться и сразу в суд. Порядок судебного обжалования будет точно таким же, как при обжаловании решения Росреестра.

Что в итоге

Прежде всего нужно исправить ошибку в документах. Для этого следует обратиться в Росреестр.

Когда Росреестр исправит ошибку, налоговая сможет начислить налог.

Заплатить вы обязаны только за три года, предшествующие году, в котором ИФНС направит уведомление. Пени и штрафы вам начислить не должны: для этого нет оснований.

Если налоговая начислит больше, жалуйтесь.

Уплата налогов родителями за детей (Определение КС РФ от 30 июня 2020 г. N 1467-О)

Доклад на конференции «Налоговое право в решениях Конституционного суда РФ», 20 — 28 апреля 2021 г. Вы можете принять участие в конференции, оставив комментарий к этому докладу и к докладам других участников конференции. Программа конференции по этой ссылке.

Проблема

Вопросы о налоговых обязательствах несовершеннолетних детей, об их принудительном взыскании и о необходимости уплаты налогов родителями (законными представителями) за несовершеннолетних детей (или об отсутствии такой необходимости) не слишком часто освещаются в средствах массовой информации. Складывается впечатление, что эта тема в определенной степени замалчивается, как «деликатная», а налоговые органы (служба судебных приставов) не слишком стремятся реально взыскивать такую задолженность с несовершеннолетних в отсутствие добровольной уплаты, предпочитая убеждать о необходимости их добровольной уплаты родителей (законных представителей).

Складывается впечатление, что эта тема в определенной степени замалчивается, как «деликатная», а налоговые органы (служба судебных приставов) не слишком стремятся реально взыскивать такую задолженность с несовершеннолетних в отсутствие добровольной уплаты, предпочитая убеждать о необходимости их добровольной уплаты родителей (законных представителей).

Сейчас ситуация при добровольной уплате упростилась вследствие наличия в п. 1 ст. 45 НК РФ нормы о том, что уплата налога может быть произведена за налогоплательщика иным лицом. Возможно, отсутствие существенных сведений о том, что налоговые органы активно взыскивают налоги с детей, предопределено тем, что пока в России дети не являются владельцами значимого объема облагаемого имущества.

Мнение автора

Некоторые разъяснения по рассматриваемой проблеме дает ФНС России (как на уровне Службы, так и на уровне нижестоящих налоговых органов).

- В частности, на официальном сайте в январе 2014 г. опубликована следующая информация: если ребенок стал обладателем прав на какую-то собственность в виде объекта недвижимости (жилого дома, квартиры, комнаты, дачи, гаража, иного строения, помещения и сооружения, а также доли в праве общей собственности на указанное имущество), то у него появляется обязанность по уплате налога на имущество физических лиц[1].

- В сентябре 2018 г. было разъяснено следующее: родители (усыновители, опекуны, попечители) как законные представители несовершеннолетних детей, имеющих налогооблагаемое имущество, управляют им, в том числе исполняя обязанности по уплате налогов. Следовательно, физлица, признаваемые плательщиками налогов на недвижимое имущество, вне зависимости от возраста обязаны уплачивать налог в отношении находящейся в их собственности или владении недвижимости[2].

опубликована следующая информация: если ребенок стал обладателем прав на какую-то собственность в виде объекта недвижимости (жилого дома, квартиры, комнаты, дачи, гаража, иного строения, помещения и сооружения, а также доли в праве общей собственности на указанное имущество), то у него появляется обязанность по уплате налога на имущество физических лиц[1].

опубликована следующая информация: если ребенок стал обладателем прав на какую-то собственность в виде объекта недвижимости (жилого дома, квартиры, комнаты, дачи, гаража, иного строения, помещения и сооружения, а также доли в праве общей собственности на указанное имущество), то у него появляется обязанность по уплате налога на имущество физических лиц[1].В октябре 2020 г. опубликованы подобные сведения: законодательством не установлены особенности взыскания с несовершеннолетних задолженности по налогу на имущество физических лиц (как и по другим имущественным налогам). Вместе с тем в силу возраста несовершеннолетние налогоплательщики участвуют в налоговых отношениях через своих законных представителей, к которым относятся их родители, усыновители или опекуны. При выявлении задолженности по налогу на имущество в отношении недвижимости, принадлежащей несовершеннолетнему, требование о взыскании недоимки по налогу на имущество и пеней в судебном порядке налоговый орган предъявляет обычно к законным представителям несовершеннолетнего[3].

Вместе с тем в силу возраста несовершеннолетние налогоплательщики участвуют в налоговых отношениях через своих законных представителей, к которым относятся их родители, усыновители или опекуны. При выявлении задолженности по налогу на имущество в отношении недвижимости, принадлежащей несовершеннолетнему, требование о взыскании недоимки по налогу на имущество и пеней в судебном порядке налоговый орган предъявляет обычно к законным представителям несовершеннолетнего[3].

- Письмо УФНС России по г. Москве от 16 апреля 2012 г. № 20‑14/033206@ разъясняет, что от имени несовершеннолетнего ребенка, получившего доход от продажи недвижимого имущества, налоговую декларацию по форме 3‑НДФЛ заполняет его родитель (усыновитель, опекун) как законный представитель ребенка. Уплату налога от имени ребенка осуществляет также его родитель как законный представитель. Кроме того, ответственность за неуплату налогов несет тоже его законный представитель.

Разъяснения даются и иными специалистами. Есть весьма эмоциональные публикации (2003 года, в «Российской газете»): заставляя ребенка платить налог на имущество, налоговики ссылаются на Налоговый кодекс и на Закон РФ от 9 декабря 1991 г. № 2003‑1 «О налоге на имущество физических лиц». И там, и там для детей нет льгот, так что формально инспектора правы. Хотя требования абсурдны, таковы наши законы – оправдываются чиновники[4].

Есть весьма эмоциональные публикации (2003 года, в «Российской газете»): заставляя ребенка платить налог на имущество, налоговики ссылаются на Налоговый кодекс и на Закон РФ от 9 декабря 1991 г. № 2003‑1 «О налоге на имущество физических лиц». И там, и там для детей нет льгот, так что формально инспектора правы. Хотя требования абсурдны, таковы наши законы – оправдываются чиновники[4].

Эмоции относительно недавно проявлялись и в смежной теме – при обсуждении «банкротных» Определений ВС РФ, касающихся ситуаций, в которых родители умышленно переводили имущество на детей, противодействуя обращению взыскания на него со стороны кредиторов (в т.ч. от 23 декабря 2019 г. № 305‑ЭС19‑13326). Коллегия ВС РФ по экономическим спорам квалифицировала такие сделки по передаче имущества как способ помешать кредиторам компании–банкрота взыскать с нее долг, следует из определения[5].

Ю.В. Тай и С.Л. Будылин, комментируя указанное Определение ВС РФ, указали следующее: насколько можно понять из одной фразы Коллегии, ответственность детей ограничена стоимостью подарков, полученных ими от родителей[6].

Другой пример публикации по «детским» налогам: по справедливому мнению Н. Верховой (от 26 октября 2017 г.), положения налогового законодательства, в частности, глав 31 и 32 НК РФ, в равной мере применяются ко всем физическим лицам независимо от их возраста, в том числе – к несовершеннолетним. Однако прямой нормы, обязывающей законных представителей уплачивать налог за представляемых НК РФ не содержит[7]. В данной публикации приведены примеры судебных актов судов общей юрисдикции, в которых решался вопрос о взыскании налогов с несовершеннолетних детей.

В частности, интересны формулировки Решения СК по административным делам Свердловского областного суда от 20 июля 2016 г. по делу № 33а‑11161/2016 (рассматривалось требование налогового органа о взыскании земельного налога с несовершеннолетнего Ч.А.А.): «Взыскать с Ч.А.А., в лице законных представителей Чигвинцева А.С., Чигвинцевой О.С., в доход бюджета задолженность по земельному налогу за 2013 год в размере 165 002 рубля».

В Постановлении Тринадцатого арбитражного апелляционного суда от 16 февраля 2012 г. № 13АП‑1017/12 сделан следующий вывод: обязанность по совершению от имени несовершеннолетних необходимых юридических действий, в том числе применительно к обязанности по уплате налогов исчисленных в связи с нахождением у несовершеннолетнего в имущества в собственности возложена на родителей.

Еще приведен пример: в Апелляционном определении СК по административным делам Верховного Суда Республики Алтай от 01 сентября 2016 г. по делу № 33а‑871/2016 указано следующее: по рассмотренному спору, несовершеннолетний Тыщенко Н.Н., как собственник транспортных средств, обязан в силу ГК РФ нести бремя содержания своего имущества, включая участие в уплате налогов в отношении этого имущества, что предполагает обязанность совершения от его имени необходимых юридических действий родителем – Тыщенко Т.М., в том числе применительно к обязанности по уплате транспортного налога.

Возложение на Тыщенко Т.М. обязанности по уплате недоимки и пени по транспортному налогу не может быть признано противоречащим действующему законодательству.

Возложение на Тыщенко Т.М. обязанности по уплате недоимки и пени по транспортному налогу не может быть признано противоречащим действующему законодательству.Другой пример: Определением Третьего кассационного суда общей юрисдикции от 29 января 2020 г. № 88‑1462/2020 оставлены в силе судебные акты нижестоящих судов, в соответствии с которыми частично удовлетворены требования истца о взыскании с ответчика – бывшего супруга истца задолженности по оплате за жилое помещение и коммунальные услуги, по уплате налога на имущество за детей.

Таким образом, следует признать, что суды общей юрисдикции прямо, либо косвенно, в ряде случаев возлагают обязанности по уплате поимущественных налогов несовершеннолетних детей на их родителей (законных представителей). Иногда этот подход предопределяется правовой позицией, изложенной в Постановлении КС РФ от 13 марта 2008 г. № 5‑П: как участники отношений общей долевой собственности несовершеннолетние дети обязаны в силу ГК РФ нести бремя содержания принадлежащего им имущества (ст. 210), включая участие в уплате налогов в отношении этого имущества (ст. 249), что предполагает обязанность совершения от их имени необходимых юридических действий родителями, в том числе применительно к обязанности по уплате налогов. Однако, в данном акте КС РФ нет прямого указания на то, что налоги, не уплаченные родителями за детей, могут быть взысканы с родителей, хотя на практике зачастую получается именно так.

210), включая участие в уплате налогов в отношении этого имущества (ст. 249), что предполагает обязанность совершения от их имени необходимых юридических действий родителями, в том числе применительно к обязанности по уплате налогов. Однако, в данном акте КС РФ нет прямого указания на то, что налоги, не уплаченные родителями за детей, могут быть взысканы с родителей, хотя на практике зачастую получается именно так.

Определенное нормативное подтверждение обязанности родителей уплачивать налоги за детей следует в т.ч. из ст. 86 «Участие родителей в дополнительных расходах на детей» СК РФ. Возможно, в силу отмеченной «деликатности» рассматриваемой темы, в Постановлении Пленума ВС РФ от 26 декабря 2017 г. № 56 «О применении судами законодательства при рассмотрении дел, связанных со взысканием алиментов» прямого разъяснения относительно того, следует ли при исчислении размера алиментов на детей учитывать их налоговые обязательства, не имеется.

Однако, поскольку доступен проект указанного Постановлении Пленума ВС РФ, обсуждавшийся от 19 декабря 2017 г. , примечателен его п. 9: «Разрешая вопрос о том, является ли лицо, претендующее на алименты, нуждающимся в помощи, если с наличием этого обстоятельства закон связывает возможность взыскания алиментов (статьи 85 и 87, абзацы второй и четвертый пункта 2 статьи 89, абзацы третий–пятый пункта 1 статьи 90, статьи 93–97 СК РФ), следует выяснить, является ли материальное положение данного лица достаточным для удовлетворения его жизненных потребностей с учетом его возраста, состояния здоровья и иных обстоятельств (приобретение необходимых продуктов питания, одежды, лекарственных препаратов, оплата жилого помещения и коммунальных платежей, уплата налогов и т.п.) (далее – жизненные потребности)»[8]. Соответствующий пункт в итоге принятого Постановлении Пленума ВС РФ – тот же, № 9, но упоминаний о налогах в нем уже нет.

, примечателен его п. 9: «Разрешая вопрос о том, является ли лицо, претендующее на алименты, нуждающимся в помощи, если с наличием этого обстоятельства закон связывает возможность взыскания алиментов (статьи 85 и 87, абзацы второй и четвертый пункта 2 статьи 89, абзацы третий–пятый пункта 1 статьи 90, статьи 93–97 СК РФ), следует выяснить, является ли материальное положение данного лица достаточным для удовлетворения его жизненных потребностей с учетом его возраста, состояния здоровья и иных обстоятельств (приобретение необходимых продуктов питания, одежды, лекарственных препаратов, оплата жилого помещения и коммунальных платежей, уплата налогов и т.п.) (далее – жизненные потребности)»[8]. Соответствующий пункт в итоге принятого Постановлении Пленума ВС РФ – тот же, № 9, но упоминаний о налогах в нем уже нет.

Таким образом, ВС РФ «передумал» за неделю между заседаниями Пленума и решил не высказываться о том, что уплата налогов (в т.ч. детьми) является жизненной потребностью.

В связи с изложенным, особый интерес представляет Определение КС РФ от 30 июня 2020 г. № 1467‑О, в котором фактически не расценена, как неверная, практика судов общей юрисдикции, в рамках которой с плательщика алиментов взыскиваются денежные средства на оплату коммунальных услуг и уплату налогов за несовершеннолетнего ребенка. Заявитель полагал, что оспаривавшиеся им положения ГК РФ и СК РФ противоречат ст. 17 (ч. 3), 18, 19, 38 (ч. 2) и 55 Конституции РФ, поскольку по смыслу, придаваемому им правоприменительной практикой, они позволяют дополнительно взыскать с плательщика алиментов денежные средства на оплату коммунальных услуг и уплату налогов за несовершеннолетнего ребенка. По мнению Суда, оспоренные нормы ГК РФ и СК РФ направлены на обеспечение баланса интересов несовершеннолетних детей и их родителей. Сами по себе оспариваемые нормы не могут расцениваться как нарушающие конституционные права заявителя, перечисленные в жалобе.

Соответственно, КС РФ фактически солидарен с возможностью взыскания с плательщика алиментов денежных средств в уплату налогов за несовершеннолетнего ребенка.

При этом, уже достаточно давно, в силу ч. 2 ст. 32.2 КоАП РФ при отсутствии самостоятельного заработка у несовершеннолетнего административный штраф взыскивается с его родителей или иных законных представителей. Проблем в конституционности данного положения заинтересованные лица и правоприменители, по всей видимости, не усматривают, т.к. соответствующих актов КС РФ не имеется. В Определении КС РФ от 9 февраля 2016 г. № 213‑О указанное положение упомянуто, но никаких сомнений в его конституционности не высказано.

ВЫВОД:

Следует предположить, что рано или поздно перед КС РФ может быть прямо поставлен вопрос о том, должны ли родители (законные представители) уплачивать налоги за детей. Скорее всего, КС РФ, учитывая в т.ч. уже сложившийся объем практики судов общей юрисдикции, ответит на этот вопрос положительно.

[1] Обязаны ли дети платить налог на имущество физических лиц? // URL: https://www. nalog.ru/rn54/news/tax_doc_news/4494544/

nalog.ru/rn54/news/tax_doc_news/4494544/

[2] ФНС России разъяснила порядок уплаты налогов на недвижимое имущество несовершеннолетних лиц // URL: https://www.nalog.ru/rn77/news/tax_doc_news/7792178/

[3] Взыскание с физического лица недоимки и пени по имущественным налогам // URL: https://www.nalog.ru/rn25/ifns/r25_14/info/10077267/

[4] А. Родионов. Должен ли ребенок платить налог на имущество? // URL: https://rg.ru/2003/12/02/rebenok.html

[5] ВС разъяснил правила взыскания долгов с детей владельцев компаний-банкротов // URL: https://www.vedomosti.ru/economics/news/2019/12/26/819769-vs

[6] Тай Ю.В., Будылин С.Л. Сын за отца отвечает. Субсидиарная ответственность членов семьи директора в банкротстве компании. Комментарий к Определению Судебной коллегии по экономическим спорам ВС РФ от 23.12.2019 № 305‑ЭС19‑13326 // Вестник экономического правосудия Российской Федерации. – 2020. – № 6. – С. 4 – 22.

[7] URL: http://www.garant.ru/consult/nalog/1148731/

[8] Пленум ВС рассказал, когда можно взыскать алименты не по правилам // URL: https://pravo. ru/news/view/146743/

ru/news/view/146743/

Нет денег на налоги – что делать? (Отсрочка и рассрочка уплаты налогов)

Налоговый кодекс довольно подробно регулирует порядок предоставления отсрочки и рассрочки уплаты налогов (ст. 64 НК РФ). В эту статью регулярно вносятся изменения, как бы подтверждая её активное использование. Но бытует мнение, что получить это чудо нереально. С другой стороны, если уплата приведет к банкротству или неуплата к уголовной ответственности, что вы потеряете от попытки получить это чудо?

Итак, под отсрочкой понимается — единовременная уплата налога по окончании срока действия отсрочки; рассрочка — это постепенная уплата сумм налога в соответствии с графиком. Рассрочку уплаты налогов могут получить как физические, так и юридические лица.

Внесенные изменения и новая Методика анализа финансового состояния налогоплательщика (утверждена приказом Минэкономразвития России от 26. 06.2019 № 382) делают более доступным данный механизм уплаты налогов.

06.2019 № 382) делают более доступным данный механизм уплаты налогов.

Итак, вы можете рассчитывать на отсрочку либо рассрочку, если:

— получен ущерб в результате стихийного бедствия, технологической катастрофы, иных обстоятельств непреодолимой силы;

— в случае не предоставления бюджетного финансирования или его задержки, а также если финансирование переведено не в полном объеме;

— при несвоевременной и полной не оплате государственного или муниципального заказа;

— если единовременная уплата налога может повлечь угрозу банкротства;

— при сезонном характере работ;

— ситуации, когда имущественное положение физического лица исключает возможность единовременной выплаты им налога;

— наличия иных оснований, предусмотренных Таможенным кодексом (в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу РФ).

Любое из вышеперечисленных обстоятельств потребует документального подтверждения.

Отсрочка может быть предоставлена на срок от года до трех лет по одному или нескольким налогам.

С 1 апреля 2020 года рассрочку дадут:

— на 1 год — если налоговые долги перед бюджетом по итогам проверки меньше 30% прошлогодней выручки от реализации;

— на 3 года — если долги больше 30%, но менее 70%.

До апреля 2020 года рассрочка не полагается, если долг по налогам менее 30 % от прошлогодней выручки.

Теперь можно использовать для анализа финансовых показателей не только годовую бухгалтерскую отчетность, но и промежуточную, например, за первый квартал, также из расчёта исключена чистая прибыль.

Если имеет место случай, при наступлении которого Вы можете рассчитывать на получение отсрочки либо рассрочки уплаты налогов, убедитесь в отсутствии исключающих обстоятельств. Вам не изменят срок уплаты налога, если:

Вам не изменят срок уплаты налога, если:

— в отношении Вас возбуждено уголовное дело по факту неуплаты налогов,

— имеется производство по делу о налоговом правонарушении либо об административном правонарушении в области налогов и сборов,

— есть достаточные основания полагать, что лицо просит отсрочки (рассрочки) в целях уклонения от взыскания налога,

— не прошло три года с момента вынесения отказного решения по предыдущему заявлению лица о предоставлении отсрочки (рассрочки).

Если Вы всё проверили и убедились, что имеете право на рассрочку либо отсрочку уплаты налогов, Вам придется собрать определенный пакет документов.

Это заявление о предоставлении отсрочки (рассрочки) по установленной форме, справки банков об оборотах и остатках денежных средств на Ваших счетах, обязательство о соблюдении условий, на которых предоставляется отсрочка, предполагаемый график погашения задолженности по налогам, документы, подтверждающие ваше право на рассрочку.

Инспекция может потребовать от Вас перечень Ваших должников.

В случае рассрочки доначислений по итогам налоговой проверки налоговики могут потребовать от Вас Банковскую гарантию (пункт 5.3. ст. 64 НК РФ).

Инспекция вправе запросить документы об имуществе, которое может стать на период погашения долгов по налогам предметом залога.

Если обращение связано с уплатой федеральных налогов необходимо обратиться в ФНС России через Управление ФНС Вашего региона. По местным и региональным налогам документы надо подать в Управление ФНС по Вашему региону.

О поданном заявлении Вы должны будете уведомить в течение пяти рабочих дней Вашу инспекцию, в которой состоите на учете.

Срок принятия решения по заявлению — 30 дней. На этот срок инспекция может приостановить уплату налогов, если Вы подадите соответствующее ходатайство.

По результатам рассмотрения заявления Вам могут пойти навстречу или Вы получите отказ. Решение должно содержать причину отказа и может быть обжаловано в вышестоящий налоговый орган либо сразу в суд, если заявление подавалось в ФНС России по федеральным налогам.

Решение должно содержать причину отказа и может быть обжаловано в вышестоящий налоговый орган либо сразу в суд, если заявление подавалось в ФНС России по федеральным налогам.

Для организаций сумма рассрочки не должна превышать стоимость чистых активов. Эта норма не применяется, если Вам не оплатили государственный заказ либо не получено бюджетное финансирование.

Важно знать, за период отсрочки или рассрочки вы должны уплатить проценты. Этой обязанности нет, если причиной обращения стал(а):

— ущерб от стихийного бедствия, технологической катастрофы, иных обстоятельств непреодолимой силы;

— неоплата или задержка оплаты выполненного государственного (муниципального) заказа или отсутствие бюджетного финансирования.

Удачи в столь непростом мероприятии!

P.S. Мы будем очень благодарны за обратную связь о результатах рассмотрения налоговиками Ваших обращений по данному вопросу!

23.![]() 11.2019 г.

11.2019 г.

| Тип налоговой накладной | Просрочка Дата | Штраф | Проценты |

|---|---|---|---|

Налоговые счета, основанные на пропущенном имуществе и не облагаемые налогом в предыдущем налоговом году [§ 25. | Просрочка — это 1 февраля, произошедшая по крайней мере через 180 дней после отправки налоговых счетов по почте. |

| Один процент за каждый месяц или часть месячного налога остается невыплаченным. |

Налоговые счета на основании истечения срока отсрочки налогообложения или скидки для домовладельца 65 лет и старше, если налоги не были уплачены в начале отсрочки или снижения налогов. Эти векселя включают все неуплаченные налоги, любые штрафы или проценты, начисленные до начала отсрочки или сокращения выбросов, если применимо, и проценты по годовой ставке 8 процентов за период отсрочки или сокращения. | Налоги являются просроченными на основании дня, когда налоги были бы неуплачены, если бы не было отсрочки или уменьшения выплаты, но в течение периода отсрочки или уменьшения уплаты штрафы или пени не могут быть применены. |

| Один процент за каждый месяц или часть месячного налога остается невыплаченным после окончания отсрочки или уменьшения налогов. |

Налоговые счета в связи с истечением срока отсрочки налогообложения или скидки за повышающуюся усадьбу. Эти векселя включают все неуплаченные налоги, любые штрафы или проценты, начисленные до отсрочки или начала отсрочки, если применимо, и проценты по годовой ставке 8 процентов за период отсрочки или отсрочки. | Налоги являются просроченными на основании дня, когда налоги были бы неуплачены, если бы не было отсрочки или уменьшения выплаты, но в течение периода отсрочки или уменьшения уплаты штрафы или пени не могут быть применены. |

| Один процент за каждый месяц или часть месячного налога остается невыплаченным после окончания отсрочки или уменьшения налогов. |

Налоговые счета за недостачу автотранспортных средств, лодок и двигателей, тяжелого оборудования и счетов условного депонирования произведенного жилищного инвентаря. | 1 февраля |

| Один процент за каждый месяц или часть месячного налога остается невыплаченным. |

Штраф за задержку выдачи. Представление должно быть произведено 15 апреля, если главный оценщик не продлит его до 15 или 31 мая. Штраф за несвоевременную подачу заявки становится частью первоначального налогового счета. |

|

| Один процент за каждый месяц или часть месячного налога остается невыплаченным. |

Штраф за выдачу документов, поданную с опозданием после истечения срока действия освобождения или отказа. Выдача задерживается через 30 дней после истечения срока или отказа в освобождении от уплаты налога на собственность. |

|

| Один процент за каждый месяц или часть месячного налога остается невыплаченным. |

Досрочный штраф на личное имущество. |

|

| Один процент за каждый месяц или часть месячного налога остается невыплаченным. |

Этот штраф не может быть применен до 91-го дня после окончания отсрочки или отмены.

Этот штраф не может быть применен до 91-го дня после окончания отсрочки или отмены.

23 и 22.28]

23 и 22.28]

10, а затем просрочка платежа в первый день следующего месяца, который обеспечивает как минимум 21 день для оплаты.

10, а затем просрочка платежа в первый день следующего месяца, который обеспечивает как минимум 21 день для оплаты. Запрос на отмену штрафа / Как избежать штрафов

Часто задаваемые вопросы и примеры запросов на отмену штрафа

Форма отмены штрафа

Заявление об освобождении от уплаты военного налога

Запрос на отмену штрафа

Любой налогоплательщик может потребовать отмены штрафа, начисленного на обеспеченную или необеспеченную собственность, либо в письменной форме, либо отправив заполненную и подписанную форму запроса на отмену штрафа. Налоговые и налоговые кодексы Калифорнии 4985.2 и 2509 предоставляют очень ограниченную основу для отмены штрафов. Управление казначея-сборщика налогов (TTC) пытается ответить на все запросы в течение 60 дней

Налоговые и налоговые кодексы Калифорнии 4985.2 и 2509 предоставляют очень ограниченную основу для отмены штрафов. Управление казначея-сборщика налогов (TTC) пытается ответить на все запросы в течение 60 дней

- Утверждение запроса на отмену штрафа

Если запрос на отмену штрафа будет одобрен, TTC ответит налогоплательщику с подтверждением отмены.

- Отказ в просьбе об отмене штрафа

Если запрос на отмену штрафа отклонен, TTC ответит налогоплательщику с объяснением причины отказа.

Если запрос об отмене штрафа отклонен, налогоплательщик может обжаловать это решение, подав заявление о возмещении уплаченных налогов и / или штрафов в канцелярию клерка Наблюдательного совета, щелкнув следующую ссылку: Требование о возмещении

Если вы не смогли доставить платеж до 12 апреля 2021 г., возможно, мы сможем помочь. Мы рекомендуем вам ознакомиться с ограниченными исключениями, в которых может быть предоставлена отмена штрафов, и, если вы считаете, что соответствуете требованиям, заполните форму отмены штрафа и отправьте запрос по почте с базовой суммой налога. Некоторые примеры включают оплату неправильной посылки и госпитализацию 12 апреля 2021 г. См. Примеры запросов на отмену штрафа вверху этой страницы вместе с информацией в форме отмены.

Некоторые примеры включают оплату неправильной посылки и госпитализацию 12 апреля 2021 г. См. Примеры запросов на отмену штрафа вверху этой страницы вместе с информацией в форме отмены.

Если вы не можете запросить отмену штрафа, мы рекомендуем вам оплатить полную сумму как можно скорее (проценты начисляются в размере 18 процентов) или подать заявку на пятилетний план выплат (комиссия за обработку в размере 25 долларов плюс проценты по адресу 18 процентов ежегодно) после 1 июля 2021 г. в отношении обеспеченных налогов на недвижимость в 2020/21 финансовом году.Вы можете оплатить онлайн с помощью eCheck (бесплатно), онлайн с помощью кредитной / дебетовой карты (взимается комиссия в размере 2,29%), отправить платеж по почте, оставить платеж в нашем депозитном платежном ящике по адресу 601 N. Ross St. или оплатить лично в сервисном центре графства.

КАК ИЗБЕЖАТЬ НАКАЗАНИЯ

- Подпишитесь на напоминание о гарантированном и необеспеченном налоге на недвижимость по тексту или электронной почте.

- Убедитесь, что вы получаете счета за всю собственность, которой вы владеете. Следите за всеми номерами посылок и проверяйте счета по мере их получения, а также по электронной почте или звоните в наш офис, если вы пропустили какие-либо счета.

Помните: согласно закону Калифорнии, налогоплательщик несет ответственность за получение всех налоговых счетов и своевременную оплату.

- В списке обеспеченных налогов первый взнос должен быть уплачен 1 ноября и просрочен 10 декабря, а второй взнос — 1 февраля и просрочен после 10 апреля *. Налогоплательщики имеют возможность оплатить оба платежа при наступлении срока первого платежа. Однако вы не можете оплатить второй взнос, если первый взнос не был оплачен.Штрафы не будут отменены из-за неполучения счета.

- Убедитесь, что вы указали 10 декабря и 10 апреля * как крайние сроки уплаты налогов на обеспеченную собственность в отличие от крайнего срока 15 апреля для федеральных налогов, налагаемых I.R.S.

- Отправьте по почте платежи по налогу на имущество заранее, чтобы удостовериться, что конверт проштампован до 10 декабря или 10 апреля *! Согласно закону Калифорнии, дата почтового штемпеля используется для определения того, был ли платеж отправлен по почте до указанного срока.Если вы ждете последнего дня отправки платежа по почте, рекомендуется лично засвидетельствовать нанесение штемпеля на конверт и получить квитанцию в качестве доказательства отправки.

- Налоговый и налоговый кодекс Калифорнии не дает казначею-налоговой инспекции юридических оснований для отмены штрафов за просрочку, если почтовый штемпель находится после даты просрочки. Оплачивая налоги вовремя, вы экономите на следующих штрафах, предусмотренных законодательством Калифорнии:

- Штраф 10% добавлен 5:00 р.м. после 10 декабря. *

- Штраф в размере 10% и добавленная стоимость в размере 23 долларов США после 17:00. после 10 апреля. *

- После окончания финансового года (30 июня) к неуплаченной сумме налога добавляется плата за выкуп в размере 15 долларов США и дополнительный штраф в размере 1–½% в месяц (18% годовых). Проверьте свой налоговый счет на наличие отметки о том, что «у вас могут быть неуплаченные налоги за предыдущие годы». Если вы это видите и не знаете о неуплаченных налогах, немедленно позвоните в наш офис. Существенной экономии штрафов можно добиться, уплатив любые налоги за предыдущий год или начав пятилетний план погашения в рассрочку.

- Сообщайте в офис асессора округа обо всех изменениях почтового адреса, чтобы будущие налоговые счета приходили по правильному адресу. Вы можете связаться с экспертом по оценке по телефону (714) 834-2727.

* Если последний своевременный платеж приходится на выходные или праздничные дни, датой просрочки считается следующий рабочий день.

Освобождение от уплаты налогов

Пожалуйста, ознакомьтесь со следующей информацией, прежде чем подавать заявление на освобождение от уплаты налогов:

Шаг 1: Прочтите и определите раздел Кодекса доходов и налогообложения (R&TC) Калифорнии (ниже), который, по вашему мнению, позволяет налоговому инспектору отменить наложенные штрафы.

Шаг 2: Заполните информационный раздел вверху заявления о снятии налоговых штрафов.

Шаг 3: Укажите тип счета и год, в отношении которого вы запрашиваете освобождение от уплаты налогов.

Шаг 4: Укажите код R&TC, который, по вашему мнению, позволяет налоговому инспектору отменить штрафы, и дать краткое объяснение.

Шаг 5: Оплата o f налог на имущество, стоимость и штрафы должны быть уплачены до того, как ваше заявление о предоставлении помощи будет рассмотрено .Вы можете оплатить онлайн через e-PropTax, по телефону (844) 430-2823 или по почте чеком. При оплате чеком выпишите два чека: один — на уплату налога на имущество, а второй — на штрафы и расходы; напишите свой номер посылки на чеках. Отправьте чеки вместе с копией страницы подтверждения по адресу:

Сборщик налогов округа Сакраменто

Внимание: отмена штрафа

P.O. Box 508

Sacramento, CA 95812-0508

Заявления рассматриваются и предоставляется помощь в индивидуальном порядке.Обратите внимание, что требование, основанное на финансовых трудностях, само по себе не является достаточным основанием в соответствии с Кодексом доходов и налогообложения для отмены штрафов. Если ваш запрос будет одобрен, вам будет отправлено по почте возмещение затрат и штрафов или чек на предмет затрат и штрафов.

Разделы налогового кодекса штата Калифорния (R&TC), которые наделяют налоговую инспекцию полномочиями отмены штрафов:

- R&TC, Раздел 2512 — Подтверждение посредством штампа аннулирования, когда Почтовая служба США приняла платеж на хранение в дату просрочки или до нее.

- R&TC, Раздел 26 10.5 — Сборщик налогов не отправил налоговый счет по почте или электронным способом на адрес, указанный в налоговой ведомости, или на электронный адрес, предоставленный и разрешенный налогоплательщиком сборщику налогов.

- R&TC, Раздел 4911 — Доказательство существенными доказательствами того, что уплата налога была ошибочно произведена в отношении собственности, отличной от предполагаемой.

- R&TC, Раздел 4985 — Штраф был добавлен в результате ошибки сборщика налогов, аудитора или оценщика.

- R&TC, Раздел 4985.2 — Обстоятельства, не зависящие от налогоплательщика, произошедшие несмотря на проявление обычной осторожности в отсутствие умышленного пренебрежения. Примеры, которые могут соответствовать требованиям:

- Конкретные медицинские условия, вызвавшие неожиданную госпитализацию в день правонарушения.

- Смерть зарегистрированного владельца собственности в дату просрочки или до нее.

- R&TC, Раздел 4 986 — Отмена штрафа предназначена для исправления конкретной ошибки округа Сакраменто.

- Просмотрите всю информацию перед подачей заявления на освобождение от уплаты налогов.

Важная информация

Налоговый и налоговый кодекс Калифорнии (R&TC) дает казначею и налоговому инспектору право отменять штрафы в определенных обстоятельствах.Ниже приведены примеры запросов, которые налоговый инспектор будет отклонять, если отправлено на рассмотрение отмены штрафа.

- Требует, чтобы налоговый инспектор рассмотрел историю платежей налогоплательщика . R&TC не наделяет налогового инспектора полномочиями рассматривать историю платежей налогоплательщика, положительную или отрицательную, при принятии решения об отмене штрафа.

- Запросы, связанные с домашним банком или онлайн-оплатой счетов .Сборщик налогов отклонит запрос на отмену штрафа, связанный с оплатой счетов в домашнем банке или онлайн-платежом, инициированный налогоплательщиком до даты просрочки, который сборщик налогов получил после даты просрочки. Причина этого в том, что Почтовая служба США не маркирует конверты, используемые для перевода платежей из домашних банковских служб и онлайн-сервисов оплаты счетов. При отсутствии почтового штемпеля сборщик налогов учитывает только дату получения при определении того, задерживается ли платеж и применяется ли штраф.Как указано во вкладыше к счету, онлайн-платеж при домашнем банковском обслуживании считается полученным в день, указанный в чеке, полученном от центра обработки платежей. Убедитесь, что вы знакомы с правилами вашего банка.

- Запросы, связанные с использованием даты счетчика почтовых расходов на платежном конверте . R&TC заявляет, что перевод (платеж) будет считаться полученным в дату, указанную отметкой отмены Почтовой службы США (USPS), проставленной на конверте. Счетчик почтовых отправлений — это почтовая система, отличная от почтовых систем USPS, обычно используемая частными предприятиями, которая печатает почтовые расходы непосредственно на конверте.Дата счетчика почтовых расходов не является штемпелем гашения, который марки USPS наносит на конверт. Дата счетчика почтовых расходов указывает только на то, что почтовые расходы были оплачены надлежащим образом; это не является доказательством того, что кто-то кладет предмет для отправки по почте в USPS.

- Запросы, связанные с утверждением налогоплательщика о том, что налогоплательщик отправил платеж по почте до даты просрочки с достаточным временем для того, чтобы Почтовая служба США доставила платеж до даты просрочки . Сборщик налогов отклонит запрос об отмене штрафа на основании утверждения, что налогоплательщик отправил платеж по почте «достаточно рано», чтобы у Почтовой службы США было достаточно времени для доставки платежа до даты просрочки.Причина в том, что R&TC заявляет, что перевод будет считаться полученным в дату, указанную отметкой отмены почтового отделения на конверте.

- Запросы, связанные с финансовым положением налогоплательщика, которое не позволило налогоплательщику уплатить причитающуюся сумму до даты просрочки . Сборщик налогов отклонит запрос об отмене штрафа на основании финансовых обстоятельств налогоплательщика, которые не позволили налогоплательщику уплатить причитающуюся сумму до даты просрочки.В R&TC нет положения об отмене штрафов из-за финансовых обстоятельств, которые помешали своевременной оплате.

- Запросы, связанные с неполучением счета по налогу на имущество . Согласно R&TC, за исключением случаев, когда налоговый инспектор не отправил налоговый счет по почте на адрес, указанный в налоговой ведомости, не предусмотрено отмены штрафов, наложенных за неполучение налогового счета.

- Запросы, связанные с новым домовладением и непонимание процесса налогообложения собственности .Сборщик налогов отклонит запрос об отмене штрафа на том основании, что налогоплательщик не понимает процесса налогообложения собственности. Причина этого в том, что большинство сделок с недвижимостью происходит через процесс условного депонирования, когда предоставляется информация о налоге на имущество.

- Запросы, связанные с ошибками налогоплательщиков при отправке платежа через нашу систему онлайн-платежей . Сборщик налогов отклонит запрос об отмене штрафа на том основании, что налогоплательщик предоставил неверную информацию при отправке онлайн-платежа через систему онлайн-платежей налогового инспектора.Причина этого в том, что налогоплательщики соглашаются с Условиями использования и Условиями оплаты, которые возлагают на налогоплательщика ответственность за ввод правильной информации о счете. Примеры ошибок онлайн-платежей налогоплательщиков включают, помимо прочего, ввод налогоплательщиком неправильного счета или маршрутного номера в транзакции электронной коммерции или неспособность точно проверить данные кредитной / дебетовой карты

Оплата налогов на недвижимость | Лен Хеннепин

Мы предлагаем три способа оплаты налогов на недвижимость в Интернете.

Электронный чек

Это бесплатная полностью автоматизированная система электронных платежей, позволяющая платить налоги через Интернет.

Использование нашего безопасного электронного чека избавляет от почтовых расходов и хлопот. Это единовременная уплата налогов прямо с вашего текущего или сберегательного счета.

Прямой дебет

Это позволяет вам подписаться на автоматическое снятие налогов на недвижимость два раза в год с вашего текущего или сберегательного счета на регулярной основе. Мы не предлагаем вывод средств ежеквартально или ежемесячно.

Этот метод оплаты в настоящее время недоступен для искусственного дома или личного имущества.

Информация о зачислении (новая или измененная)

Регистрационные формы (новые или измененные) следует подавать в период с 21 мая по 30 сентября или с 21 октября по 30 апреля. Заявки не принимаются в период с 1–20 мая по 1–20 октября.

Для заполнения регистрационной формы вам понадобится следующая информация:

- 13-значный идентификационный номер собственности — можно найти в вашей налоговой декларации или в нашем поиске информации о собственности

- Информация о вашем сберегательном или текущем счете (счет и маршрутный / транзитный номер)

Чтобы зарегистрировать или изменить информацию о прямом дебете:

- Заполните регистрационную форму (PDF).

- Подпишите форму и отправьте ее по адресу, указанному в форме.

Отправляя подписанную форму, вы соглашаетесь с условиями, напечатанными в форме, в том числе:

- Платежи обычно снимаются 15 мая и 15 октября. Если эти даты выпадают на выходные, платеж будет списан с вашего счета в течение следующих трех рабочих дней.

- Выписка из вашего банковского счета будет записью платежа.

- Участие остается в силе до тех пор, пока мы не получим письменный запрос об отмене.

- Округ Хеннепин оставляет за собой право отменить статус прямого платежа, если посылка отражает объединение или разделение собственности, налоговую корректировку, ходатайство в налоговый суд или если любая попытка списания средств с вашего счета отклонена вашим финансовым учреждением.

Отменить

Отправьте письменное заявление об отмене бронирования по крайней мере за три недели до даты уплаты налогов (во избежание отзыва платежа) на номер:

Служба налогоплательщиков округа Хеннепин

Attn: Регистрация в программе

A-600 Government Center

300 S 6th Street

Minneapolis, MN 55487-0060

Кредитная или дебетовая карта

Налог на недвижимость можно уплатить с помощью кредитных карт Visa, MasterCard, American Express или Discover или дебетовых карт Visa или MasterCard через Paymentus Corporation.Для совершения платежа используйте Paymentus или их автоматизированную телефонную систему по номеру 1-877-626-0017.

- Со всех кредитных карт и дебетовых карт MasterCard взимается комиссия в размере 2,29%.

- За дебетовую карту Visa взимается фиксированная комиссия в размере 3,95 доллара США.

Часто задаваемые вопросы

Почему округ Хеннепин взимает комиссию за транзакции по кредитной карте?

Комиссионные взимаются компанией, которую мы используем для обработки транзакций по кредитным картам. Округ Хеннепин не взимает плату и не получает какую-либо сумму, взимаемую с вас.

Почему округ Хеннепин не обрабатывает собственные транзакции по кредитным картам и не отменяет комиссию?

ЗаконМиннесоты разрешает округам принимать кредитные карты для уплаты налогов на недвижимость, но указывает, что любые сборы, взимаемые компаниями, выпускающими кредитные карты, должны передаваться налогоплательщику, а не оплачиваться округом.

Мне не нужно платить комиссию, когда я использую свою кредитную карту где-либо еще. Почему я должен это делать сейчас?

Компания-эмитент кредитной карты всегда взимает комиссию за «ссуду» денег на 30 дней.В частном секторе торговец платит комиссию, но может возместить стоимость за счет увеличения цены на свою продукцию.

Если округ Хеннепин не получает суммы взноса, кто его получает?

Оплачиваемая комиссия делится между компанией-эмитентом кредитной карты и третьей стороной (в данном случае Paymentus). Округ получает только налог на имущество. Мы не получаем плату за удобство.

Тогда зачем предлагать эту услугу?

Это услуга, которую налогоплательщики запрашивают уже несколько лет.Поскольку нам запрещено платить комиссию, единственный способ предложить кредитные карты в качестве способа оплаты — это через третьих лиц.

Могу ли я использовать другие способы оплаты, которые не взимают комиссию?

Нет никаких комиссий, связанных с другими нашими вариантами оплаты.

Округ Кларк, Невада

Казначей рассылает счета по налогу на недвижимость ТОЛЬКО ОДИН РАЗ в финансовый год. Если вы не получаете свой налоговый счет до 1 августа каждого года, воспользуйтесь автоматической телефонной системой, чтобы запросить копию.Налоговые счета, запрошенные через автоматизированную систему, отправляются на зарегистрированный почтовый адрес. Пожалуйста, убедитесь, что ваш почтовый адрес правильный, прежде чем запрашивать счет. Если недвижимость приобретается в течение финансового года или если ипотечная компания больше не несет ответственности за уплату налогов, позвоните в наш офис, чтобы запросить счет по телефону 702-455-4323 (вариант 3).

Неполучение налогового счета не освобождает от ответственности за своевременную оплату и не является причиной для отмены пени и / или затрат, если налоговый счет становится просроченным.(См. Пересмотренный Статут штата Невада 361.480.)

Если ваша ипотечная компания владеет условным депонированием для оплаты налогов, и вы получили счет, напишите номер своего кредита на счете и отправьте его в свою ипотечную компанию. Вы обязаны следить за тем, чтобы ваша ипотечная компания своевременно платила налоги на вашу собственность.

Налоги подлежат оплате в третий понедельник августа. Однако налоги могут уплачиваться в рассрочку, если они превышают 100 долларов США.

ЭТИ ПЛАТЕЖИ НЕ ЕЖЕКВАРТАЛЬНО

Сроки оплаты платежей:

- 3-й понедельник августа

- 1-й понедельник октября

- 1-й понедельник января

- 1-й понедельник марта

Для просмотра сроков погашения в текущем финансовом году щелкните здесь.

Платежи должны быть произведены в течение 10 дней до установленной даты, чтобы избежать штрафа. Платежи, сделанные или отправленные по почте после этого периода, должны включать штраф.Если платежи не поступят вовремя, штрафы будут оцениваться следующим образом

| Один платеж просрочен | Сумма платежа | Х 4% |

| Два платежа просрочены | Первый просроченный платеж | Х 9% |

| 2-й платеж | Х 5% | |

| Три платежа просрочены | 1-й платеж | Х 15% |

| 2-й платеж | X 11% | |

| 3-й платеж | Х 6% | |

| Четыре платежа просрочены | 1-й платеж | Х 22% |

| 2-й платеж | Х 18% | |

| 3-й платеж | X 13% | |

| 4-й платеж | Х 7% |

Однако; если получены частичные платежи, размер штрафа может быть разным.

Чтобы просмотреть статус и / или сумму к оплате, щелкните здесь.

Недвижимость с налогами, не уплаченными полностью в конце апреля каждого года, будет объявляться в местной газете как просроченная и публиковаться на веб-сайте казначея.

Если задолженность не будет выплачена до 17:00. в первый понедельник июня казначей графства должен будет владеть недвижимостью в течение двух (2) лет. Имущество может быть выкуплено путем уплаты налогов и начисления налогов, штрафов и стоимости, вместе с процентами по налогам по ставке 10 процентов годовых с первоначальной даты до момента выплаты.

Владельцы собственности имеют два года с даты выдачи свидетельства, чтобы выкупить собственность путем уплаты налогов на собственность и всех сопутствующих расходов в полном объеме.

Однако; в соответствии с NRS 361.567, налоговый инспектор округа может принять решение об ускорении процесса продажи после годичного периода выкупа собственности, которая признана заброшенной.

Если все просроченные суммы не будут выплачены до конца двухлетнего периода погашения, собственность будет передана казначею графства.Имущество будет находиться в доверительном управлении и может быть продано на открытом аукционе, если просроченная сумма не будет оплачена.

| Округ Вашингтон, Миннесота

Ставки налоговых штрафов за просрочку платежа

Если вы заплатите первую половину и вторую половину налога на недвижимость после установленного срока, к вашему налогу будет добавлен штраф. Чем позже вы заплатите, тем больший штраф вам придется заплатить. В этой таблице показан штраф, который вы заплатите, если ваш налог на недвижимость не будет уплачен до указанной даты:

| Усадьба и коттеджи | | | | | | | | | | | |

| Первая половина | 2% | 4% | 5% | 6% | 7% | 8% | 8% | 8% | | 8% | 10% |

| Вторая половина | | | | | | | 2% | 4% | | 5% | 7% |

| Обе неоплаченные | | | | | | | 5% | 6% | | 6.5% | 8,5% |

| Сельскохозяйственные усадьбы | |||||||||||

| Первая половина | 2% | 4% | 5% | 6% | 7% | 8% | 8% | 8% | 8% | 8% | 10% |

| Вторая половина | | 2% | 4% | 6% | |||||||

| Обе неоплаченные | 5% | 6% | 8% | ||||||||

| Не усадьба | | | | | | | | | | | |

| Первая половина | 4% | 8% | 9% | 10% | 11% | 12% | 12% | 12% | | 12% | 14% |

| Вторая половина | | | | | | | 4% | 8% | | 9% | 11% |

| Обе неоплаченные | | | | | | | 8% | 10% | | 10.5% | 12,5% |

| Сельскохозяйственные несамоусадьбы | |||||||||||

| Первая половина | 4% | 8% | 9% | 10% | 11% | 12% | 12% | 12% | 12% | 12% | 14% |

| Вторая половина | 4% | 8% | 10% | ||||||||

| Обе неоплаченные | 8% | 10% | 12% | ||||||||

| Личное имущество * | 8% | 8% | 8% | 8% | 8% | 8% | 8% | 8% | 8% | 8% | 8% |

| Промышленные дома | | | | | | | | | | | |

| Первая половина | | | | | 8% | 8% | 8% | 8% | 8% | 8% | 8% |

| Вторая половина | | | | | | | | | 8% | 8% | 8% |

* Примечание : Налоги на движимое имущество, расположенное на арендованной государственной земле, могут уплачиваться двумя частями, которые подлежат уплате одновременно с налогами на недвижимое имущество и подлежат одинаковому плану штрафов и пени. ставки налога на недвижимость.Все остальные налоги на движимое имущество подлежат уплате в полном объеме не позднее 15 мая.

Пени и проценты

Штраф составляет 10% от чистой суммы налога для всех налогов и / или сборов. Согласно Закону 1998 года об освобождении от уплаты налогов на личную собственность, штраф по налогу на имущество физических лиц рассчитывается исходя из суммы налога после автомобильный налоговый кредит.

Городской казначей должен отправлять налоговые счета каждому налогоплательщику. облагается налогами как можно скорее каждый год, но не позднее чем за 14 дней до установленной даты [Кодекс штата Вирджиния §58.1-3912]. Чесапик Городской казначей отправляет все налоговые счета по почте как минимум за пять недель до даты уплаты налогов. При отправке по почте налогоплательщик несет ответственность по счетам. Городской казначей не несет ответственности, если налогоплательщик не получит свои счета.

Если платеж не получен или не отмечен почтовым штемпелем США Почтовая служба не позднее установленного срока , затем штраф и проценты будут взиматься.