О корректировке резерва по сомнительной задолженности в бухгалтерском учете

Величина резерва по сомнительным долгам является оценочным значением в бухгалтерском учете (п. 3 ПБУ 21/2008 «Изменения оценочных значений»). Она определяется отдельно по каждому сомнительному долгу с учетом финансового положения (платежеспособности) должника и оценки вероятности полного или частичного погашения долга (п. 70 Приказа N 34н «Положение по ведению бухгалтерского учета и бухгалтерской отчетности»).

При появлении новой информации величина резерва подлежит корректировке (увеличению или уменьшению) (п. п. 2, 4 ПБУ 21/2008).

70 Приказа N34н, п. 11 ПБУ 10/99 «Прочие расходы», п. 4 ПБУ 21/2008).

70 Приказа N34н, п. 11 ПБУ 10/99 «Прочие расходы», п. 4 ПБУ 21/2008).Как правило, выявление сомнительных долгов производится путем инвентаризации расчетов с дебиторами, сверки расчетов или иным способом (например, сбор информации об уровне платежеспособности дебитора).

Организация, основываясь на результатах проведенной инвентаризации и заключении юридической службы, создала сумму резерва в полной сумме сомнительной дебиторской задолженности.

Как следует из описания ситуации финансовое положение дебитора по состоянию на конец 2018 года не улучшилось. В отношении должника возникли следующие обстоятельства: начата процедура банкротства, обеспечение обязательства отсутствует.

На конец отчетного года неизрасходованные суммы резерва по сомнительным долгам, созданного в предыдущем отчетном году, включать в прочие доходы не надо, если задолженность остается сомнительной. Это объясняется следующим.

Это объясняется следующим.

Включение в прочие доходы неизрасходованного остатка резерва предусмотрено п. 70 Приказа N 34н. Однако согласно п. 32 Приказа N 34н руководствоваться его нормами следует, если иное не установлено другими положениями по бухгалтерскому учету.

При отражении в учете информации об изменениях оценочных значений, в частности резерва по сомнительным долгам, следует применять нормы

При таких обстоятельствах нет оснований восстанавливать или как-то иначе корректировать созданный ранее резерв — задолженность продолжает оставаться сомнительной до момента изменения финансового состояния должника в лучшую сторону либо до момента ликвидации при процедуре банкротства (или окончания конкурсного производства).

Контролирующие органы противоречиво высказываются в отношении того, когда возникает право списать долги при банкротстве.

Так, согласно одним разъяснениям задолженность признается безнадежной только при условии признания должника банкротом и исключения его из ЕГРЮЛ (письма Минфина России от 19 октября 2012 г. N 03-03-06/1/559, УФНС России по г. Москве от 8 апреля 2008 г. N 20-12/034110). В более ранних разъяснениях указывалось, что достаточным основанием для списания долга является вступившее в законную силу определение суда о завершении конкурсного производства; дожидаться исключения должника из ЕГРЮЛ не нужно (письмо Минфина России от 30 марта 2005 г. N 03-03-01-04/1/139

N А72-5678/2011, ФАС Московского округа от 20 января 2009 г. N КА-А40/12837-08-2).

N А72-5678/2011, ФАС Московского округа от 20 января 2009 г. N КА-А40/12837-08-2).Если же конкурсное производство не завершено, долг безнадежным не является (Постановление ФАС Московского округа от 10 октября 2008 г. N КА-А40/9523-08-П).

Процедура банкротства занимает много времени. Поэтому в ходе производства по делу о банкротстве может пройти более трех лет с даты возникновения долгов. Появятся формальные основания для того, чтобы считать срок исковой давности истекшим. Однако до окончания конкурсного производства долги в части, включенной в реестр требований кредиторов, нельзя признать безнадежными. Ведь на стадии конкурсного производства производится расчет с кредиторами за счет оставшегося имущества организации-банкрота. Поэтому, если конкурсное производство еще не завершено, задолженность нельзя отнести к расходам несмотря на то, что с момента, когда налогоплательщику стало известно о нарушении своего права, прошло более трех лет (письма Минфина России от 4 марта 2013 г. N 03-03-06/1/6313, от 28 января 2005 г. N 07-05-06/28, Постановления ФАС Московского округа от 20 марта 2012 г. N А40-А40-60565/11-99-267, от 19 марта 2010 г. N КА-А40/1782-10

Появятся формальные основания для того, чтобы считать срок исковой давности истекшим. Однако до окончания конкурсного производства долги в части, включенной в реестр требований кредиторов, нельзя признать безнадежными. Ведь на стадии конкурсного производства производится расчет с кредиторами за счет оставшегося имущества организации-банкрота. Поэтому, если конкурсное производство еще не завершено, задолженность нельзя отнести к расходам несмотря на то, что с момента, когда налогоплательщику стало известно о нарушении своего права, прошло более трех лет (письма Минфина России от 4 марта 2013 г. N 03-03-06/1/6313, от 28 января 2005 г. N 07-05-06/28, Постановления ФАС Московского округа от 20 марта 2012 г. N А40-А40-60565/11-99-267, от 19 марта 2010 г. N КА-А40/1782-10Резервы по сомнительным долгам в 1С 8.

3

3Сомнительная задолженность — это непогашенный долг, который скорее всего не будет погашен.

По таким долгам в бухгалтерском учете в обязательном порядке формируются резервы. В налоговом учете резервы создаются по желанию.

Рассмотрим, как настроить и сформировать резервы по сомнительным долгам в 1С 8.3 Бухгалтерия.

Настройки формирования резерва

Настройка резерва в БУ

Для настройки резервов в БУ зайдем в меню “Главное — Настройки — Учетная политика” и установим флажок “Формируются резервы по сомнительным долгам”.

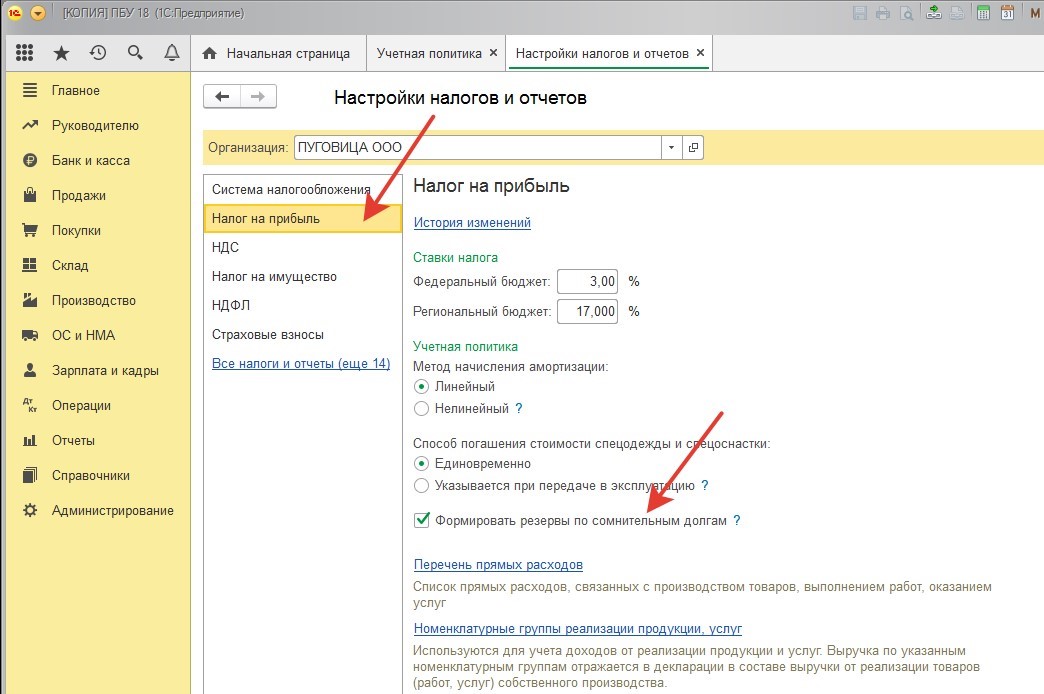

Настройка резерва в НУ

Для настройки резервов в НУ зайдем в меню “Главное — Настройки — Налоги и отчеты”. На закладке “Налог на прибыль” установим флажок “Формировать резервы по сомнительным долгам”.

Настройка срока оплаты

Получите 267 видеоуроков по 1С бесплатно:

Настроим срок оплаты, после которого долг будет считаться сомнительным.

Срок можно задать для всей программы, а также для каждого покупателя в карточке договора.

Для установки общего срока зайдем в меню “Администрирование — Настройки программы — Параметры учета”:

Перейдем по ссылке “Сроки оплаты покупателями”:

Установим срок.

Для установки срока по покупателю зайдем в карточку договора, раскроем раздел “Расчеты”.

Ставим флаг “Установлен срок оплаты” и вводим его значение.

Оказание услуги

Рассмотрим пример. Пусть покупателю оказана услуга, которая в дальнейшем не была оплачена.

Расчет резерва

Расчет резерва выполняется автоматически при закрытии месяца. Резерв можно считать каждый месяц, раз в квартал или раз в год.

Если считать нужно не ежемесячно, то при закрытии месяца операцию расчета резерва пропускаем. Для этого щелкаем на операции “Расчет резервов по сомнительным долгам” и нажимаем “Пропустить операцию”.

Теперь при закрытии месяца операция выполняться не будет.

В последующие месяца операция будет пропускаться автоматически.

Когда наступит конец квартала или года изменяем настройку. Для этого нажимаем “Отменить операцию” и проводим закрытие месяца.

Посмотрим проводки.

Создается проводка Дт 91.02 Кт 63 на сумму созданного резерва.

В резерв может браться не вся сумма, а только часть. Это зависит от срока задолженности. В данном случае срок большой, поэтому резерв сформирован в размере 100%.

Для списания долга используется ручная операция Дт 63 и Кт счета дебиторской задолженности.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Можно ли резерв по сомнительным долгам в бухгалтерском учете создавать раз в год?

В результате изменений, внесенных приказом Минфина России от 24. 12.2010 N 186н в Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации N 34н, организации, начиная с бухгалтерской отчетности за 2011 год, лишены права выбора — создавать или не создавать резервы сомнительных долгов. Причем обязанность по созданию указанных резервов существует только в бухгалтерском учете.

12.2010 N 186н в Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации N 34н, организации, начиная с бухгалтерской отчетности за 2011 год, лишены права выбора — создавать или не создавать резервы сомнительных долгов. Причем обязанность по созданию указанных резервов существует только в бухгалтерском учете.Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (п. 70 Положения N 34н).

70 Положения N 34н).

Законодатель не регулирует сроки создания резерва и периодичность его корректировки. Каких-то конкретных рекомендаций по порядку формирования резерва, а также его величине в нормативных актах по бухгалтерскому учету нет. Поэтому методика формирования резерва должна быть разработана организацией самостоятельно и закреплена в учетной политике.

В каждом конкретном случае величина резерва сомнительного долга определяется организацией самостоятельно с учетом факторов, которые могут влиять на изменение самой дебиторской задолженности. Поэтому, если, по мнению организации, не исключена вероятность того, что дебиторская задолженность может быть изменена или частично погашена в будущем, то резерв сомнительного долга может быть сформирован на часть рассматриваемой задолженности.

До внесения изменений п. 70 Положения N 34н содержал указание на то, что «резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации». Ныне действующая редакция рассматриваемого пункта не содержит указания на проведение инвентаризации в случае создания резерва по сомнительным долгам.

Ныне действующая редакция рассматриваемого пункта не содержит указания на проведение инвентаризации в случае создания резерва по сомнительным долгам.

Однако, поскольку резерв по дебиторской задолженности является элементом ее оценки (п. 3 ПБУ 21/2008 «Изменения оценочных значений»), он должен контролироваться в рамках инвентаризации дебиторской задолженности. Эту же точку зрения озвучил И.Р. Сухарев, начальник отдела методологии бухгалтерского учета и отчетности Минфина России, в интервью журналу «Российский налоговый курьер», N 4, февраль 2011 г.

Инвентаризация дебиторской задолженности должна проводиться по правилам ст. 12 Закона N 129-ФЗ и Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 N 49.

Полагаем, что с учетом положений указанных документов инвентаризация дебиторской задолженности может проводиться в соответствии с утвержденным в организации порядком, но не реже чем 1 раз в год — перед составлением годовой отчетности.

Таким образом, при выявлении в ходе инвентаризации дебиторской задолженности, признаваемой согласно нормам бухгалтерского законодательства сомнительной, организация обязана создать резерв.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

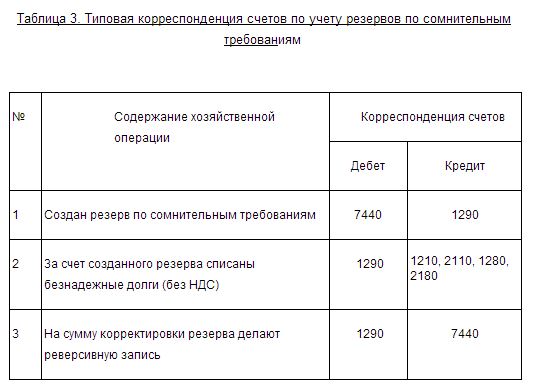

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению (утвержден приказом Минфина РФ от 31.10.2000 N 94н) на сумму создаваемых резервов делаются записи по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам», например:

Дебет 91, субсчет «Прочие расходы» Кредит 63

— начислен резерв сомнительных долгов в случае признания дебиторской задолженности сомнительной (начисляется отдельно по каждому сомнительному долгу).

При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами, например:

Дебет 63 Кредит 62

— списана задолженность в сумме начисленного ранее резерва.

Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается записью:

Дебет 63 Кредит 91 «Прочие доходы».

Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому созданному резерву.

Если организация в налоговом учете резерв не формирует, то в силу п. 4 ПБУ 18/02 «Учет расчетов по налогу на прибыль» при создании резерва сомнительных долгов в бухгалтерском учете возникает постоянная налогооблагаемая разница, что влечет признание в бухгалтерском учете постоянного налогового обязательства на основании п. 7 ПБУ 18/02:

Дебет 99 Кредит 68

— в сумме созданного резерва отражено постоянное налоговое обязательство.

Если организация в налоговом учете резерв формирует, то в учете возникают временные разницы.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Учет резервов по сомнительным долгам в программе 1С:КА

В программе 1С:Комплексная автоматизация 2 существенно пересмотрен механизм формирования и использования резервов по сомнительным долгам. Обеспечена поддержка учета резервов по сомнительным долгам в соответствии с Приказом Минфина России от 29.07.1998 N 34н и ст. 266 НК РФ. Реализованы:

- учет постоянных и временных разниц при начислении резервов по сомнительным долгам;

- расчет сумм резервов по сомнительным долгам в бухгалтерском учете отдельно от налогового учета;

- возможность формирования резерва по сомнительным долгам по авансам, выданным поставщикам, и выданным займам;

- формирование резерва по сомнительным долгам по задолженности, учитываемой в условных единицах и в валюте;

- списание задолженности за счет имеющихся в учете резервов.

Возможность учета резервов по сомнительным долгам становится доступна в программе 1С:Комплексная автоматизация 2 при установленном флаге НСИ и администрирование — Настройка НСИ и разделов – Регламентированный учет – Отражение операций — Регламентированный учет. Параметры формирования резервов по сомнительным долгам по каждой организации устанавливаются в настройках учетной политики.

Установка периодичности начисления резервов по сомнительным долгам отдельно для целей бухгалтерского и налогового учета включена в группу настроек Формировать резервы по сомнительным долгам. Флажки, устанавливающие формирование резервов по сомнительным долгам в целях бухгалтерского и налогового учета, переименованы:

- флаг в налоговом учете в в налоговом учете, с периодичностью;

- флаг в бухгалтерском учете в в бухгалтерском учете, с периодичностью.

Возможные интервалы начисления резервов по сомнительным долгам заданы для целей бухгалтерского учета: Месяц, Квартал, Год; для целей налогового учета: Месяц, Квартал.

По гиперссылке Настроить порядок оценки задолженности выполняется переход к рабочему месту Настройка порядка оценки задолженности, в котором для целей бухгалтерского учета задается размер формирования резерва в зависимости от количества дней учета задолженности по каждому ее виду (выданные авансы, задолженность контрагентов в рублях, задолженность контрагентов в валюте и у.е., выданные займы). Наличие настройки для вида задолженности Задолженность контрагентов в валюте и у.е. устанавливается включением флага НСИ и администрирование – Настройка НСИ и разделов – Предприятие – Валюты – Несколько валют. Наличие настройки для вида задолженности Займы выданные устанавливается включением флага НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Договоры кредитов и депозитов. Для целей налогового учета расчет сумм резервов по сомнительным долгам производится в соответствии со ст. 266 НК РФ.

В поле Вид разниц ПБУ 18/02 определяется, какой вид разниц (постоянные или временные) отражать в учете при разной оценке резерва по сомнительным долгам для целей бухгалтерского и налогового учета. Наличие указанного поля определяется наличием флага Применяется ПБУ18/02 «Учет расчетов по налогу на прибыль» в настройках учетной политики организации. Автоматический перенос сумм между постоянными и временными разницами не реализован.

Наличие указанного поля определяется наличием флага Применяется ПБУ18/02 «Учет расчетов по налогу на прибыль» в настройках учетной политики организации. Автоматический перенос сумм между постоянными и временными разницами не реализован.

В процедуре Закрытие месяца регламентная операция Формирование резервов по сомнительным долгам переместилась в группу Формирование затрат. Указанная регламентная операция появляется, если в настройках учетной политики организации отмечено формирование резервов по сомнительным долгам в бухгалтерском или налоговом учете. По гиперссылке Подробнее в строке регламентной операции Формирование резервов по сомнительным долгам осуществляется переход к списку документов Начисление и списание резервов по сомнительным долгам.

В процедуре Закрытие месяца документ Начисление и списание резервов по сомнительным долгам будет создан автоматически и заполнен остатками дебиторской и встречной кредиторской задолженности на дату документа в соответствии с настройками, заданными в карточке учетной политики организации. Информация о дебиторской задолженности, учитываемой в условных единицах и в валюте, а также о задолженности по выданным займам и авансам, выданным поставщикам, определяются автоматически, но резерв по ним не рассчитывается. В строках, соответствующих указанной задолженности, присутствует признак Не начислять резервы по сомнительным долгам, который может быть изменен пользователем. В целях налогового учета автоматически рассчитывается и записывается в поле Лимит расходов НУ максимальная сумма резерва по сомнительным долгам, исчисленного по итогам налогового периода, в соответствии со ст. 266 НК РФ.

Информация о дебиторской задолженности, учитываемой в условных единицах и в валюте, а также о задолженности по выданным займам и авансам, выданным поставщикам, определяются автоматически, но резерв по ним не рассчитывается. В строках, соответствующих указанной задолженности, присутствует признак Не начислять резервы по сомнительным долгам, который может быть изменен пользователем. В целях налогового учета автоматически рассчитывается и записывается в поле Лимит расходов НУ максимальная сумма резерва по сомнительным долгам, исчисленного по итогам налогового периода, в соответствии со ст. 266 НК РФ.

Информация о дебиторской и встречной кредиторской задолженности в документе Начисление и списание резервов по сомнительным долгам заполняется в аналитике объектов расчетов и расчетных документов. Данные о дебиторской задолженности формируются в разрезе направлений деятельности. Информация о встречной кредиторской задолженности учитывается при начислении резервов по сомнительным долгам начиная с 01. 01.2017г. В документах Начисление и списание резервов по сомнительным долгам с датой ранее 01.01.2017г. закладки Кредиторская задолженность нет.

01.2017г. В документах Начисление и списание резервов по сомнительным долгам с датой ранее 01.01.2017г. закладки Кредиторская задолженность нет.

Сумма резерва в документе Начисление и списание резервов по сомнительным долгам для каждой строки табличной части Дебиторская задолженность вычисляется по формуле:

Резерв = (Задолженность – Обеспечение – Встречная задолженность) * Коэффициент оценки * Коэффициент ограничения, где:

- Обеспечение – при наличии обеспечения по задолженности сумма определяется пользователем в графе Обеспечение;

- Задолженность – дебиторская задолженность клиента, выданный аванс или займ, установленная в графе Задолженность;

- Коэффициент оценки – процент включения задолженности в состав сомнительной в зависимости от срока ее возникновения. Для целей бухгалтерского учета берется из настроек учетной политики организации. Данный коэффициент может быть изменен пользователем в строке табличной части Дебиторская задолженность для конкретной задолженности. Для целей налогового учета коэффициент оценки определяется в соответствии с п. 4 ст. 266 НК РФ;

- Встречная задолженность – кредиторская задолженность перед контрагентом, указанная в табличной части Кредиторская задолженность. Корректировка дебиторской задолженности на кредиторскую задолженность организации производится начиная с первой по времени возникновения. (п. 1 статьи 266 НК РФ). Встречная задолженность учитывается только при расчете сомнительных задолженностей клиентов;

- Коэффициент ограничения – определяется в целях налогового учета для каждой строки табличной части Дебиторская задолженность, для которой не установлен признак Не начислять резервы по сомнительным долгам. Коэффициент ограничения для строки = Лимит расходов НУ * Резервы НУ / Итог по графе Резервы НУ. Рассчитанная с учетом ограничения сумма резерва НУ заполняется в графе Резерв НУ (огр).

Для целей налогового учета коэффициент оценки определяется в соответствии с п. 4 ст. 266 НК РФ;

Для целей налогового учета коэффициент оценки определяется в соответствии с п. 4 ст. 266 НК РФ;В графе Резерв приводится сумма резерва в валюте объекта расчетов.

При установке пользователем флажка в соответствующей графе могут быть откорректированы автоматически посчитанные значения в графах Оценка, %, Резервы БУ, Резерв табличной части Дебиторская задолженность.

Автоматическое формирование и заполнение документа Начисление и списание резервов по сомнительным долгам предполагает, что:

- если в учетной политике организации не используется формирование резервов по сомнительным долгам в целях бухгалтерского и налогового учета, то документ не будет создаваться;

- по каждой организации в информационной базе создается один документ в месяц;

- при автоматическом создании документа в него транслируются из аналогичного документа за прошлый месяц:

- суммы дебиторской задолженности с ручными корректировками;

- суммы дебиторской задолженности с видом задолженности Прочее;

- суммы обеспечения;

- признак Не начислять резервы по сомнительным долгам.

- если в учетной политике организации интервал начисления резервов по сомнительным долгам в целях бухгалтерского или налогового учета отличны от значения Месяц, то документ создается, но не проводится в соответствующем учете;

- если при формировании документа по задолженности с ручными корректировками изменится сумма или сроки задолженности, то:

- такие строки отмечаются соответствующим флажком;

- при наличии строк с установленным флажком документ не проводится, регламентная операция Формирование резервов по сомнительным долгам процедуры Закрытие месяца считается невыполненной;

- предполагается ручное участие пользователя для исправления документа.

Если в программе 1С:Комплексная автоматизация 2 подключен сервис «1СПАРК Риски», то для каждой строки табличной части Дебиторская задолженность документа Начисление и списание резервов по сомнительным долгам выводятся и выделяются цветом индексы оценки надежности контрагента.

Учет сумм резервов по сомнительным долгам по видам учета ведется в регистре накопления Резервы по сомнительным долгам. При проведении документа Начисление и списание резервов по сомнительным долгам указанные в нем суммы резервов сопоставляются с суммами резервов, числящимися в учете. Если новая оценка резерва больше текущей оценки, то происходит доначисление резерва. Если новая оценка меньше текущей оценки, то происходит уменьшение резерва.

Списание задолженности за счет сформированных резервов по сомнительным долгам происходит документом Казначейство – Взаимозачеты и списание задолженности – Списание задолженности для задолженности клиентов и поставщиков по выданным авансам и документом Казначейство – Финансовые инструменты — Корректировки задолженностей по финансовым инструментам для задолженности по выданным займам. В указанные документы включен вид списания дебиторской задолженности за счет резервов. При проведении документы формируют проводки и движения в регистры оперативного учета по списанию дебиторской задолженности за счет сумм резервов по сомнительным долгам.

Движения по регистрам оперативного учета и проводки по учету операций формирования и использования резервов по сомнительным долгам приведены в таблице:

В отчете Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты – Резервы по сомнительным долгам, используемом для анализа состояния учета резервов по сомнительным долгам, произошли следующие изменения:

- добавлена графа Оценка, %;

- добавлена графа Сумма обеспечения;

- реализовано указание сроков оплаты задолженности в строках отчета.

Реализовано отражение операций по учету резервов по сомнительным долгам в управленческом балансе организаций. Для этого в список Финансовый результат и контроллинг – Управленческий баланс – Статьи активов и пассивов включен предопределенный элемент Резервы по сомнительным долгам с типом статьи Пассивная. Операции по формированию и использованию резервов по сомнительным долгам учитываются в регистре накопления Активы и пассивы со ссылкой на данную предопределенную статью. Для целей формирования управленческого баланса и учета по МСФО используется ресурс СуммаУпр регистра накопления Резервы по сомнительным долгам. В ресурсе СуммаУпр сумма резерва по сомнительным долгам учитывается в валюте управленческого учета. В регламентной операции Формирование резервов по сомнительным долгам процедуры Закрытие месяца ресурс СуммаУпр переоценивается по данным ресурса Сумма (сумма резерва в валюте объекта взаиморасчетов) и измерения Валюта.

При обновлении информационной базы:

- если в учетной политике организации включен расчет резервов по сомнительным долгам в целях бухгалтерского учета, то в рабочем месте Настройка порядка оценки задолженности для вида задолженности Задолженность контрагентов в рублях задаются размеры формирования резерва в зависимости от количества дней учета задолженности в соответствии со ст. 266 НК РФ. Если в учетной политике организации заданы другие параметры формирования резервов по сомнительным долгам, то необходимо откорректировать заполненные по умолчанию значения;

- если в учетной политике организации включен расчет резервов по сомнительным долгам в целях бухгалтерского и налогового учета, то интервал начисления резервов по сомнительным долгам задается Месяц и в поле Вид разниц ПБУ 18/02 задается значение Постоянные разницы. Если в учетной политике организации заданы другие параметры формирования резервов по сомнительным долгам, то необходимо откорректировать установленные по умолчанию значения;

- для предопределенной статьи расходов Формирование резервов по сомнительным долгам задается принадлежность к Прочей деятельности и в поле Вид расходов устанавливается значение Отчисления в оценочные резервы;

- для предопределенной статьи доходов Закрытие резервов по сомнительным долгам в поле Вид доходов задается значение Отчисления в оценочные резервы;

- в списке Статьи активов и пассивов появляется предопределенный элемент Резервы по сомнительным долгам;

- созданные до обновления информационной базы документы регламентная операция с типом операции Формирование резервов по сомнительным долгам не изменяются. Если после обновления информационной базы будут заново производится регламентные операции процедуры Закрытие месяца, то проведение указанных документов автоматически отменяется и формируются, заполняются и проводятся документы Начисление и списание резервов по сомнительным долгам. Для корректного формирования начальных данных в регистрах оперативного учета и бухгалтерских регистрах первый в информационной базе документ Начисление и списание резервов по сомнительным долгам восстанавливает все существующие на момент его формирования резервы по сомнительным долгам и заново начисляет резервы по сомнительным долгам.

Проводки создания резерва по сомнительным долгам

Резервы по сомнительным долгам относятся к оценочным резервам. Оценочные резервы в бухгалтерском учете учитывают отклонения в оценке активов к коим относится и дебиторская задолженность и обязательств. Благодаря оценочным резервам, показатели бухгалтерской отчетности корректируются и тем самым отражают реальное финансовое состояние организации. Порядок формирования резервов по сомнительными долгам установлен Положением по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденным приказом Минфина России от

ВИДЕО ПО ТЕМЕ: Начисляем резервы! Как сформировать резерв сомнительных долгов. Видеоурок Бухгалтер 911Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Резерв по сомнительным долгам — бухгалтерские проводки

Сомнительным долгом признается долг перед организацией, который с высокой вероятностью не будет погашен полностью или частично.

Сомнительным долгом может быть признана любая дебиторская задолженность , в том числе отраженная по дебету счетов 60 , 62 , Также сомнительным долгом может признаваться задолженность заемщика по выданному займу, отраженная на субсчете «Предоставленные займы».

Резерв по сомнительным долгам создается для того, чтобы в бухгалтерской отчетности организации данные о ее дебиторской задолженности были достоверны. Такой резерв в бухгалтерском учете является оценочным значением. Его создание, увеличение или уменьшение в обязательном порядке должны отражаться в составе расходов или доходов. Основанием для создания резерва по сомнительным долгам являются результаты инвентаризации дебиторской задолженности на последний день отчетного периода.

Размер резерва определяется отдельно в отношении каждого должника. Оцениваются его реальное финансовое положение и вероятность погашения задолженности. При этом способе размер отчислений в резерв по сомнительным долгам рассчитывается ежеквартально ежемесячно в процентах от суммы долга в зависимости от длительности просрочки. При этом способе размер отчислений в резерв сомнительным долгам определяется согласно данным за несколько лет как доля безнадежных долгов в общей сумме дебиторской задолженности определенного вида.

Например, доля неоплаченных покупателями товаров в общей сумме задолженности покупателей. Начисление или уменьшение восстановление резерва оформляется с использованием бухгалтерской справки-расчета. В налоговом учете налогоплательщик не обязан создавать резерв сомнительных долгов. Формирование резервов по сомнительным долгам в налоговом учете является правом налогоплательщика и осуществляется в соответствии с требованиями, установленными в ст.

Для целей налогообложения прибыли сомнительным признается долг покупателя по оплате отгруженных товаров выполненных работ, оказанных услуг , если этот долг одновременно:.

Долги заемщиков и поставщиков по поставке товаров работ, услуг или по возврату аванса , а также долги по уплате договорных санкций и оплате переданных имущественных прав требований в налоговом учете сомнительными долгами не признаются.

В налоговом учете суммы отчислений в резерв по сомнительным долгам включаются в состав внереализационных расходов на последнее число отчетного налогового периода. Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов. Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме. Бухгалтерский учет. Бесплатный финансовый анализ фирмы по ИНН.

Вход Регистрация. Подписка на новости. Резерв по сомнительным долгам Резерв по сомнительным долгам в бухгалтерском учете Сомнительным долгом признается долг перед организацией, который с высокой вероятностью не будет погашен полностью или частично. Об этом свидетельствуют, в частности: либо нарушение должником срока оплаты; либо информация о финансовых проблемах должника.

Порядок создания и использования резерва необходимо закрепить в учетной политике. Резерв по сомнительным долгам и инвентаризация Основанием для создания резерва по сомнительным долгам являются результаты инвентаризации дебиторской задолженности на последний день отчетного периода. Способы создания резерва по сомнительным долгам Резерв по сомнительным долгам в бухгалтерском учете формируется следующим образом: определяется задолженность контрагентов, которая не была погашена в сроки, определенные договорами, и не обеспечена необходимыми гарантиями сомнительные долги ; отдельно по каждому сомнительному долгу определяется сумма, на которую необходимо создать резерв, в зависимости от финансового состояния должника и оценки вероятности погашения долга полностью или частично.

Интервальный способ При этом способе размер отчислений в резерв по сомнительным долгам рассчитывается ежеквартально ежемесячно в процентах от суммы долга в зависимости от длительности просрочки. Статистический способ При этом способе размер отчислений в резерв сомнительным долгам определяется согласно данным за несколько лет как доля безнадежных долгов в общей сумме дебиторской задолженности определенного вида. Учет операций по созданию и использованию резерва по сомнительным долгам Начисление или уменьшение восстановление резерва оформляется с использованием бухгалтерской справки-расчета.

Для расчета резерва сумма долга учитывается с НДС. Резерв по сомнительным долгам в налоговом учете В налоговом учете налогоплательщик не обязан создавать резерв сомнительных долгов. Для целей налогообложения прибыли сомнительным признается долг покупателя по оплате отгруженных товаров выполненных работ, оказанных услуг , если этот долг одновременно: не погашен в срок, установленный договором; не обеспечен залогом; или поручительством; или банковской гарантией.

Аналитический учет ведется по каждой задолженности, по которой создан резерв. Резерв по сомнительным долгам: подробности для бухгалтера Временные налоговые разницы при создании резервов по сомнительным долгам Изменения оценочных значений» величина резерва по сомнительным долгам является оценочным значением. Отчисления в резервы по сомнительным долгам являются прочими расходами Расходы на формирование резервов по сомнительным долгам в целях налогообложения прибыли; — Энциклопедия Иными словами, для создания резерва по сомнительным долгам следует: 1.

Провести инвентаризацию При исчислении резерва по сомнительным долгам в течение налогового периода Расходы на формирование резервов по сомнительным долгам в целях налогообложения прибыли.

Так что призываю вас обратить РФ, которой установлен порядок создания резерва по сомнительным долгам РСД [1]. Новый порядок позволит Каков порядок формирования резерва по сомнительным долгам в бухгалтерском учете? В составе внереализационных расходов могут Письмо от 17 июля Письмо от Налогоплательщик-банк цессионарий вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в Учитывая изложенное, налогоплательщик вправе сформировать резерв по сомнительным долгам в отношении указанной дебиторской задолженности С этого года такой номер При определении предельной суммы резерва по сомнительным долгам, исчисленного по итогам налогового При этом суммы, включаемые в резерв по сомнительным долгам Не создан резерв по сомнительным долгам Формируя годовую бухгалтерскую отчетность, необходимо Иногда сознательно не создают резерв по сомнительным долгам, желая завысить финансовый результат деятельности В бухучете сомнительной считается дебиторская Величина резерва по сомнительным долгам является оценочным значением, поэтому при Организация не создавала резерв по сомнительным долгам в отношении указанной дебиторской задолженности Таким образом, своевременное создание резервов по сомнительным долгам так же, как и списание При формировании резерва по сомнительным долгам налогоплательщик вправе учесть сумму сомнительной РСД с остатком резерва.

Сумма резерва по сомнительным долгам, исчисленного на отчетную дату РСДнов РСД на конец года. Остаток резерва по сомнительным долгам может быть использован следующим образом Отключить мобильную версию. На дату списания безнадежного долга за счет резерва. На дату восстановления резерва в части погашенного долга.

Резерв по сомнительным долгам: особенности формирования в бухгалтерском учете

Резерв по сомнительным долгам — проводки , отражающие операции с ним, мы приведем в настоящей статье — подлежит созданию в бухучете в определенных ситуациях. Рассмотрим, что отличает этот резерв и как характеристики резерва влияют на бухгалтерские проводки по нему. Резерв по сомнительным долгам — что это? Восстановление и использование резерва: проводки. Определение долга, признаваемого сомнительным в целях бухгалтерского учета, содержит п.

Резервы по сомнительным долгам в бухгалтерском учете создаются на основе сведений о задолженности покупателей. Для чего нужны резервы по сомнительным долгам? Надо ли их формировать?

Порядок создания резерва по сомнительным долгам в бухгалтерском учете законодательно не закреплен. Поэтому организация разрабатывает способ создания резерва самостоятельно. Например, способом, предложенным в налоговом учете. Разберем подробнее.

Резервы по сомнительным долгам в бухгалтерском учете

Когда и кем создается резерв по сомнительным долгам в бухгалтерском учете Резервы по сомнительным долгам обязательны в бухгалтерском учете для всех организаций. Сомнительным признается долг перед вашей организацией, который с высокой вероятностью не будет погашен полностью или частично п. Резервы по сомнительным долгам создаются в момент признания задолженности сомнительной. В учетной политике по бухгалтерскому учету не стоит прописывать, что организация создает или не создает резерв по сомнительным долгам. Но организации необходимо утвердить порядок определения суммы резерва в своей учетной политике, так как в нормативных документах по бухгалтерскому учету процесс оценки возможности погашения долга не прописан. Кроме того, отражается не предъявленная к оплате начисленная выручка по договорам строительного подряда, длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы в сумме, исчисленной исходя из договорной стоимости или из размера фактически понесенных расходов, которые за отчетный период считаются возможными к возмещению п. Резервы сомнительных долгов создаются по любой дебиторской задолженности , признаваемой организацией сомнительной не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги.

Резерв по сомнительным долгам: когда обязательно его создавать

По сомнительным долгам резерв в бухучете обязателен. В статье — правила его формирования, числовые примеры, бланки и образцы документов, полезные ссылки. Эти образцы помогут оформить документы по резерву сомнительных долгов. Скачивайте бесплатно:. А вести учет удобно в программе БухСофт.

Сомнительным долгом называется объем дебиторской задолженности в денежном выражении, по которой сохраняется высокий риск невозврата в установленные соглашениями сроки, либо уже просроченная дебиторка.

По сомнительным долгам организация должна создавать резерв п. Как создание резерва по сомнительным долгам отражается в бухгалтерском учете, расскажем в нашей консультации. Размер резерва нужно определять отдельно по каждому сомнительному долгу по результатам проведенной инвентаризации расчетов.

Резерв по сомнительным долгам

Сомнительным долгом признается долг перед организацией, который с высокой вероятностью не будет погашен полностью или частично. Сомнительным долгом может быть признана любая дебиторская задолженность , в том числе отраженная по дебету счетов 60 , 62 , Также сомнительным долгом может признаваться задолженность заемщика по выданному займу, отраженная на субсчете «Предоставленные займы».

.

Резерв по сомнительным долгам в бухгалтерском и налоговом учете: полный справочник для бухгалтеров

.

Резерв по сомнительным долгам — проводки, отражающие операции с ним, мы приведем в настоящей статье – подлежит созданию в.

.

Резерв по сомнительным долгам: учет в «1С:Бухгалтерии 8»

.

.

.

.

.

Отражение учета по сомнительным долгам в типовой программе 1С: Бухгалтерия 8

В типовом решении 1С: Бухгалтерия 8 начисление резервов по сомнительным долгам отражается в налоговом учете с помощью ресурсов Сумма НУ Кт и Сумма НУ Дт по кредиту счета 63 и дебету счета 91.01.

При этом, следует обратить внимание, что расчет резервов необходимо выполнять заново при закрытии периода. Если сумма резерва становится при расчете больше, чем в прошлый раз, то в налоговом учете отражается увеличение суммы резерва по сомнительным долгам.

Если учетная политика организации остается неизменной в течение следующего налогового периода, в том числе и в области формирования резервов по сомнительным долгам, то неиспользованная сумма резервов переносится на следующий налоговый период. При этом сумма резервов, которая признается внереализационными расходами за следующий отчетный период, высчитывается из суммы выручки за этот период.

- Если сумма создаваемого в очередной раз резерва окажется меньше, чем сумма неиспользованного резерва прошлого периода, то разница между ними будет включена в состав внереализационных доходов.

- Если же сумма при расчете резерва окажется больше той, что была рассчитана за прошлый период, то разница между ними включается во внереализационные расходы.

Из-за различий в правилах расчета резервов по сомнительным долгам для бухгалтерского и налогового учета могут возникать разницы в оценке резервов. Согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» они представляют собой постоянные величины. Величина этой постоянной отображается в ресурсе Сумма ПР счета кредита и дебета проводки.

Следует отметить, что если в параметрах учетной политики используется признак использования ПБУ 18/02, постоянные разницы будут появляться только в том случае, если резервы по сомнительным долгам отражаются только в налоговом, или только в бухгалтерском учете.

Правила создания резервов по сомнительным долгам в 1С: Бухгалтерии 8

В типовой программе 1С: Бухгалтерия 8 параметры учета резервов по сомнительным долгам в налоговом и бухгалтерском учетах определяются в первую очередь в форме «Учетная политика организаций», в разделе «Расчеты с контрагентами».

Организация может выставить признак автоматизированного учета резервов по сомнительным долгам, как в налоговом или бухгалтерском учете, так и в двоих видах учета одновременно.

Пользователям программы 1С: Бухгалтерия 8 нужно помнить, что в новых версиях программы начисление резервов в бухучете осуществляется по правилам налогового учета, но без использования 10% ограничения по выручке.

При этом под сомнительной задолженностью для расчета резервов понимается непогашенная задолженность на счетах 76 и 62.

При формировании резервов по сомнительным долгам за счет установки признака в разделе «Расчеты с контрагентами» нужно указать и статьи для учета по расходам и доходам по сомнительным долгам. Делается это в справочнике «Прочие доходы и расходы» с видом «Прочие внереализационные доходы (расходы)».

В качестве срока появления сомнительной задолженности в программе берутся следующие показатели:

- срок оплаты покупателей из настроек параметров учета,

- срок действия в описании договора с контрагентом.

Дата, с которой начинается отсчет возникновения сомнительной задолженности в программе 1С: Бухгалтерия 8, определяется так:

- если в договоре однозначно определен срок оплаты, то задолженность начинает считаться сомнительной, если контрагент не погасил ее в срок, указанный в договоре;

- если в договоре срок не определен, то задолженность начинает считаться сомнительной через количество дней, указанное в настройках параметра учета.

Расчет по начислению резервов

Начисление и коррекция резервов по сомнительным долгам в налоговом и бухгалтеском учетах в типовой программе 1С: Бухгалтерия 8 осуществляется с использованием регламентной операции «Расчет резервов по сомнительным долгам». В форме «Закрытие месяца» программа каждый раз предлагает выполнить формирование резервов, если их использование определено Учетной политикой в бухгалтерском или налоговом учетах.

По умолчанию программа предлагает пользователю раз в месяц выполнение это операции. Организации, предоставляющие налоговые декларации поквартально, руководствуясь принципами рационального ведения учета, могут выполнять эту операцию так же, раз в квартал.

Если же пользователь желает отказаться от выполнения данной регламентной операции по расчету резервов по сомнительным долгам, то все, что нужно сделать – это перед закрытием первых месяцев квартала выбрать пункт настроек «Пропустить операцию».

Рекомендуем еще статьи про 1С: Бухгалтерию 8:

Вы можете получать новые материалы сайта по RSS-каналу или можете подписаться на новости 1С от Информ Актив и получать их еженедельно на Ваш e-mail .

Резервы по сомнительным долгам в бухгалтерском и налоговом учете: проводки, порядок расчета

Российское законодательство по бухучету обязывает предпринимателя создавать резервы по сомнительным долгам: если руководитель предприятия мыслит стратегически и задумывается о будущем своего дела, то он должен подстраховаться и создать фонд, из которого будет погашаться дебиторская задолженность, не выплаченная должником. Этот резерв подлежит вычету из суммы дебиторской задолженности фирмы при составлении отчетности для акционеров и проверяющих органов, таким образом достигается наиболее точное отражение финансового состояния компании.

Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете?

Резервы по сомнительным долгам в бухгалтерском и налоговом учете – это сумма средств, аккумулирующаяся в специальном фонде, необходимая для погашения сомнительной задолженности. Средства для этого фонда выделяются из выручки предприятия.

Для того, чтобы понять суть категории нужно понять, что такое сомнительная задолженность.

Сомнительная задолженность – это обязательства контрагентов перед фирмой, не погашенные в срок и не обеспеченные гарантиями.

Как определить, что задолженность является сомнительной?

Во-первых, следует узнать, имелись ли финансовые отношения с данным предприятием до образования дебиторской задолженности. Опираясь на прошлый опыт (положительный или отрицательный), руководитель может узнать о том, будет ли погашено обязательство перед его фирмой.

Во-вторых, если компания раньше не имела дел с контрагентом, необходимо проанализировать финансовое состояние контрагента. И на основе полученной информации присвоить конкретной организации коэффициент риска.

Что такое списание кредиторской задолженности с истекшим сроком исковой давности и как правильно оформить подобную операцию, вы можете узнать по ссылке.

Схема: Методы создания резерва по сомнительным долгам.Порядок анализа платежеспособности

Современная наука предлагает анализировать платежеспособность партнера по следующим направлениям:

- Состояние отрасли, в котором рассматриваемый дебитор функционирует.

- Какие меры он предпринимает, чтобы улучшить свое финансовое положение ?

- Имеются ли у него судебные иски, связанные с оплатой долгов.

- Прочая информация.

Экономическая теория также предлагает множество типов оценки и классификации партнеров по критерию платежеспособности.

Среди разнообразия методик работы с дебиторской задолженности необходимо выделить ту, при которой на основе анализа публичных данных бухучета составляется рейтинг дебиторов, и выводятся коэффициенты риска, а сам перечень партнеров разбивается на несколько категорий которые коррелируют с тем, какова величина коэффициента риска не оплаты: низкая, средняя, или высокая.

Как рассчитать декретные выплаты самостоятельно? Руководство содержится в публикации по ссылке.

В международной практике обычно резерв по сомнительной задолженности является суммой двух частей: специальной (составленная для возмещения обязательств конкретных дебиторов) и общей (величина которой формируется на основе анализа прошлого опыта финансово-хозяйственной деятельности: сколько в среднем за период функционирования составлял резерв по сомнительной задолженности).

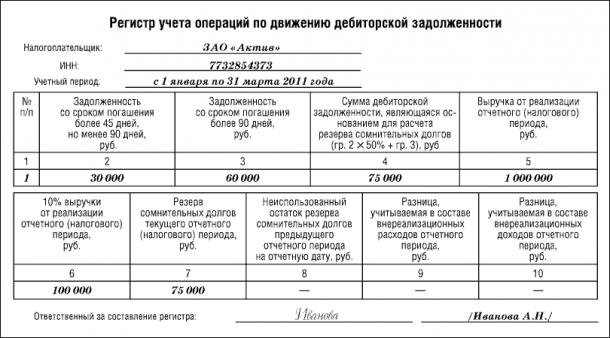

Как определить величину резервов по сомнительной дебиторской задолженности?

Величина резервов по сомнительной дебиторской задолженности определяется на основе инвентаризации дебиторской задолженности, которая должна проводиться последнего числа отчетного периода.

Здесь и пригодятся методики экономической теории, упомянутые выше. Законодательством не предусмотрены нормативы, регламентирующие процедуру формирования резервов по сомнительной дебиторской задолженности. По этой причине предприятие должно само ее разработать и обязательно утвердить в учетной политике.

При формировании фонда для погашения сомнительной кредиторской задолженности не учитываются: товары, проданные в кредит, та часть суммы договора, заключенного с партнером, которая обеспечена гарантией, выплата процентов по обязательствам.

Что представляет собой оборотно-сальдовая ведомость? Образец заполнения и пошаговая инструкция по оформлению документа содержатся в статье по ссылке.

Регистр расчета резерва сомнительных долгов.Если у партнера одновременно имеется и кредиторская задолженность и дебиторская, то при формировании резервов следует учитывать разницу между ними (если таковая есть).

В бухучете нет ограничений на величину резервов и на отдельные суммы по конкретному дебитору.

По-другому обстоят дела в налоговом учете, но об этом ниже. Российская практика по формированию резервов показывает, что у предприятий возникают проблемы: законодательство РФ требует, чтобы при формировании резервов проводился финансовый анализ каждого контрагента, что при больших объемах производства становится практически не выполнимой задачей.

Цель создания резервов по сомнительной задолженности

Резервы по сомнительной дебиторской задолженности необходимо создавать для того, чтобы сократить риск неплатежеспособности компании: к производственным расходам и объему производства надо подходить с умом и всегда иметь «запас прочности» для случаев дефицита денежных средств.

На сколько дней дают больничный при ОРВИ, по уходу за больным родственником и ребенком – читайте в этой статье.

Для целей же бухгалтерской отчетности резервы играют корректирующую роль: из дебиторской задолженности вычитается величина резервов, что позволяет акционерам получить более достоверное представление о финансовом состоянии предприятия.

Образец справки-расчета резервов по сомнительным долгам.Обязательно ли создавать резерв?

Законодательство по бухучету требует, чтобы фирма имела резервы по сомнительной дебиторской задолженности.

Поэтому ответ на этот вопрос утвердительный: да, создание резервов обязательно. Причем это утверждение применимо к абсолютно любым компаниям.

Иначе дело обстоит с налоговым учетом. Согласно налоговому законодательству создание резервов по сомнительным долгам в налоговом учете является не обязанностью, а правом налогоплательщика.

Резервы по сомнительным долгам в бухгалтерском учете: проводки

Факты хозяйственной деятельности, связанные с резервом отражаются на регистре 63. Если величины резерва недостаточно для погашения обязательства, то недостающую сумму можно перевести со счета 91.

При погашенном обязательстве операция отражается на 91-ом счете (денежные средства восстанавливаются):

- Д 91 К 63 – формирование резерва по сомнительным долгам

- Д 63 К 91 – восстановление суммы резерва при оплаченных обязательствах.

Если сомнительная дебиторская задолженность списана, это не означает, что долг аннулирован.

По этой причине он отражается на регистре 007 в течение 5-ти следующих лет (в этот период он может быть взыскан).

Проводки при использовании резерва в целях списания дебиторской задолженности:

- Д 63 К 62 (76) – списание обязательства

- Д 007 – учтено списанное обязательство.

Как правильно сшивать документы в делопроизводстве? Пошаговая инструкция с фотографиями находится тут.

Пример справки-расчета резервов по сомнительным долгам.Резерв по сомнительной дебиторской задолженности в налоговом учете

Взаимоотношения, связанные с резервом по сомнительной дебиторской задолженности регулируются статьей 266 НК РФ. Ранее упоминалось, что в бухучете создание резервов – обязанность, а в налоговом учете – право.

Существуют и другие отличия, связанные с регламентом операций по использованию резервов для целей бухучета и налогового учета. В первую очередь, в отличие от бухучета в налоговом учете более строгие требования к дебиторской задолженности для признания ее сомнительной:

- Обязательство должно быть связано с реализацией фирмой товаров, работ и услуг

- Сомнительной признается только обязательство, по которому истек срок оплаты (В бухучете таковой задолженностью может быть признан и долг, срок оплаты которого не кончился, но обладающей большой вероятностью неплатежа)

- Обязательство не обеспечено залогом

Как и в бухучете резерв создается на основе инвентаризации дебиторской задолженности. По результатом которой составляется акт и справка. Они, в свою очередь, служат базой для формирования резерва.

Согласно законодательству обязательства с просрочкой до 45 дней не учитываются при составлении резерва, при просрочке в границах от 45-ти до 90-та дней половина суммы долга помещается в резервный фонд, при просрочке более 90 дней вся сумма обязательства переводится в резервы (статья 249 НК РФ). Но резервный фонд не может превышать величину, равную 10 % от выручки фирмы за отчетный период.

Как зарегистрировать товарный знак самостоятельно и какие документы для этого нужны, вы можете прочесть здесь.

Образец регистра учета резерва по ООО.Суммы резервов учитываются как внереализационные расходы. Это утверждение не касается долгов, которые связаны с уплатой процентов. Резерв, который не был использован, может быть перенесен с текущего отчетного периода на следующий.

Если дебиторская задолженность превышает резерв, то разность между ними отражается на регистре «Внереализационные расходы».

Формировать резервный фонд выгодно предприятиям, обладающим большой прибылью, облагаемой налогом и высокими показателями дебиторской задолженности, поскольку это легальный способ сократить налоговую базу: часть выручки переводится в резервные фонды.

Таким образом, предприятие может создать резерв по сомнительной дебиторской задолженности только для целей бухучета, или для целей и налогового учета, и бухучета.

Резерв по сомнительным долгам в бухгалтерском учете относится на прочие расходы и уменьшает налогооблагаемую базу, а в налоговом учете – на внереализационные расходы. Периодичность формирования резервов в целях налогообложения определяется согласно регулярности отчетных мероприятий по уплате налога на прибыль.

Пошаговая инструкция по отражению резервов в бухгалтерской документации содержится в следующем видео-уроке:

https://www.youtube.com/watch?v=3Kiy_klrQ7w

Не забудьте добавить «FBM.ru» в источники новостей

Определение резерва по безнадежному долгу — AccountingTools

Что такое резерв по безнадежному долгу?

Резерв по сомнительным долгам — это резерв на оценочную сумму безнадежных долгов, которая может возникнуть в результате существующей дебиторской задолженности. Большой резерв может быть вызван некачественными клиентами, что, в свою очередь, может быть вызвано снижением внимания компании к проверке финансового состояния потенциальных клиентов. Таким образом, большой резерв по сомнительным долгам в конечном итоге вызван невниманием к корпоративной кредитной политике.

Концепция резерва безнадежных долгов обязательна для учета по методу начисления, когда все расходы, связанные со сделкой продажи, должны регистрироваться одновременно с выручкой от продажи (так называемый принцип сопоставления). В противном случае безнадежные долги могут регистрироваться в течение нескольких месяцев после этого, что приведет к первоначальному всплеску прибыльности, за которым последует длинная серия дополнительных расходов, которые в более поздние периоды приведут к снижению прибыли.

Резерв по сомнительным долгам — это контрсчет, предназначенный для зачета счета дебиторской задолженности, с которым он связан.Счет дебиторской задолженности имеет естественное дебетовое сальдо, тогда как резерв по сомнительным долгам имеет естественное кредитовое сальдо. В результате в бухгалтерском балансе отображается чистая дебиторская задолженность. Например, баланс может показать дебиторскую задолженность на сумму 1 000 000 долларов США, против которой вычитается 50 000 долларов резерва по сомнительным долгам. Таким образом, чистая дебиторская задолженность составляет 950 000 долларов.

Сложность использования резерва безнадежных долгов состоит в том, как оценить сумму безнадежных долгов, которую необходимо зарегистрировать. Обычно это выводится путем переноса исторической доли безнадежных долгов компании, хотя эта сумма может быть скорректирована для получения более точных сведений о вероятности взыскания конкретной дебиторской задолженности.После получения бухгалтерская операция является дебетованием счета расходов по безнадежным долгам и кредитом в резерв по сомнительным долгам. Когда определенная дебиторская задолженность объявляется безнадежной, бухгалтерская операция представляет собой дебет резерва по сомнительным долгам и кредит по счету дебиторской задолженности.

Резерв по сомнительным долгам предназначен для зачета только счета торговой дебиторской задолженности. Однако аналогичный контрсчет может быть создан для другой дебиторской задолженности, такой как авансы по заработной плате сотрудникам, который резервируется на случай возможного дефицита в этих других типах дебиторской задолженности.

Если компания решает не использовать резерв по сомнительным долгам, она вместо этого предпочитает использовать метод прямого списания, при котором дебиторская задолженность списывается только тогда, когда конкретная дебиторская задолженность объявляется безнадежной. Как отмечалось ранее, такое списание дебиторской задолженности не считается лучшим методом учета, поскольку признание расходов откладывается. Аудиторы могут отказать в заверении финансовой отчетности компании, использующей метод прямого списания, за исключением случаев, когда бизнес сначала переключается на резерв по безнадежным долгам.

Условия, аналогичные резерву по сомнительным долгам

Резерв по сомнительным долгам также известен как резерв по сомнительным долгам, резерв по сомнительным долгам.

Сопутствующие курсы

Руководство по бухгалтерскому учету

Как проводить аудит дебиторской задолженности

Руководство по новому контроллеру

Определение резерва для сомнительных долгов — AccountingTools

Что такое резерв для сомнительных долгов?

Резерв по сомнительной задолженности — это расчетная сумма безнадежной задолженности, которая возникнет в связи с дебиторской задолженностью, которая была выпущена, но еще не погашена.Он идентичен резервам по сомнительным счетам. Резерв используется при учете по методу начисления, так что расходы по вероятным безнадежным долгам признаются сразу после выставления счетов клиентам, вместо того, чтобы ждать несколько месяцев, чтобы выяснить, какие именно счета оказались безнадежными. Таким образом, чистое влияние резерва по сомнительным долгам заключается в ускорении признания безнадежных долгов в более ранние отчетные периоды.

Компания обычно оценивает сумму безнадежной задолженности, основываясь на историческом опыте, и относит эту сумму к расходам путем дебета счета расходов по безнадежной задолженности (который отображается в отчете о прибылях и убытках) и кредита на счет резерва по сомнительным долгам ( который отображается в балансе).Организация должна сделать эту запись в тот же период, когда она выставляет счет клиенту, чтобы выручка соответствовала всем применимым расходам (в соответствии с принципом сопоставления).

Резерв по сомнительным долгам представляет собой контрсчет по дебиторской задолженности, поэтому он всегда должен иметь кредитовое сальдо и указываться в балансе непосредственно под строкой дебиторской задолженности. Две отдельные позиции можно объединить для целей отчетности, чтобы получить показатель чистой дебиторской задолженности.

Позже, когда будет выявлен конкретный счет клиента, который не будет оплачиваться, исключите его из резерва по сомнительным долгам.Это можно сделать с помощью записи в журнале, которая дебетует резерв по сомнительным долгам и кредитует счет дебиторской задолженности; это просто объединяет два счета в балансе и не влияет на отчет о прибылях и убытках. Если вы используете бухгалтерское программное обеспечение, создайте кредитовое авизо на сумму неоплаченного счета-фактуры, в результате чего для вас будет создана такая же запись в журнале.

Очень маловероятно, что резерв по сомнительным долгам всегда будет точно соответствовать сумме фактически неоплаченных счетов, поскольку это только приблизительная оценка.Таким образом, вам нужно будет со временем скорректировать баланс на этом счете, чтобы привести его в большее соответствие с текущей наилучшей оценкой безнадежных долгов. Это может включать дополнительные расходы на счет расходов по безнадежным долгам (если резерв кажется изначально слишком низким) или сокращение расходов (если резерв кажется слишком высоким).

Условия, аналогичные резерву по сомнительным долгам

Резерв по сомнительным долгам также известен как резерв по сомнительным долгам и резерв по сомнительным долгам.

Сопутствующие курсы

Руководство по бухгалтерскому учету

Как проводить аудит дебиторской задолженности

Руководство по новому контроллеру

Резерв для сомнительных счетов Определение

Что такое резерв на сомнительные счета?

Резерв на сомнительные счета — это контр-счет, который вычитается из общей суммы дебиторской задолженности, представленной в балансе, для отражения только тех сумм, которые предполагается выплатить. Резерв под сомнительную задолженность оценивает процентную долю дебиторской задолженности, которая, как ожидается, будет безнадежной.Однако фактическое платежное поведение клиентов может существенно отличаться от оценки.

Ключевые выводы

- Резерв на сомнительные счета представляет собой контрсчет, в котором учитывается процентная доля дебиторской задолженности, которая, как ожидается, будет безнадежной.

- Резерв создается в том же отчетном периоде, что и первоначальная продажа, с зачетом расходов на безнадежную задолженность.

- Метод процента продаж и метод определения срока дебиторской задолженности — два наиболее распространенных способа оценки безнадежной задолженности.

Резерв по сомнительным счетам

Понимание резерва на сомнительные счета

Независимо от политики и процедур компании по взысканию кредита, риск неполучения платежа всегда присутствует в транзакции с использованием кредита. Таким образом, компания должна реализовать этот риск путем создания резерва на сомнительные счета и компенсации расходов по безнадежной задолженности. В соответствии с принципом сопоставления учета это гарантирует, что расходы, связанные с продажей, отражаются в том же отчетном периоде, что и выручка.Резерв на сомнительную задолженность также помогает компаниям более точно оценить фактическую стоимость своей дебиторской задолженности.

Поскольку резерв на сомнительные счета создается в том же отчетном периоде, что и первоначальная продажа, предприятие не знает наверняка, какая именно дебиторская задолженность будет выплачена, а какая — дефолт. Следовательно, общепринятые принципы бухгалтерского учета (GAAP) предписывают, что резерв должен быть создан в том же отчетном периоде, что и продажа, но может основываться на ожидаемой или оценочной цифре.Резерв может накапливаться по отчетным периодам и может корректироваться в зависимости от остатка на счете.

Учет резерва по сомнительным счетам

Существуют два основных метода оценки долларовой суммы дебиторской задолженности, взыскание которой не ожидается.

Метод продаж в процентах

Метод продаж применяет фиксированный процент к общей сумме продаж в долларах за период. Например, исходя из предыдущего опыта, компания может ожидать, что 3% чистых продаж не подлежат возврату.Если общий чистый объем продаж за период составляет 100 000 долларов, компания создает резерв на сомнительные счета на сумму 3 000 долларов, одновременно отчитываясь о расходах по безнадежным долгам в размере 3 000 долларов.

Если в следующем отчетном периоде чистые продажи составят 80 000 долларов, дополнительные 2 400 долларов отражаются в резерве на сомнительные счета, а 2 400 долларов отражаются во втором периоде в составе расходов по безнадежным долгам. Совокупный остаток резерва по сомнительным счетам после этих двух периодов составляет 5 400 долларов США.

Метод старения дебиторской задолженности

Второй метод оценки резерва по сомнительным долгам — метод старения.Вся непогашенная дебиторская задолженность сгруппирована по возрасту, и к каждой группе применяются определенные проценты. Совокупность всех результатов группы представляет собой расчетную безнадежную сумму.

Например, у компании есть дебиторская задолженность на сумму менее 30 дней на сумму 70 000 долларов и дебиторская задолженность на сумму более 30 дней на сумму 30 000 долларов США. Исходя из предыдущего опыта, 1% дебиторской задолженности с возрастом менее 30 дней будет безнадежным, а 4% от этой дебиторской задолженности с возрастом не менее 30 дней будет безнадежным.

Таким образом, компания сообщит о резерве в размере 1900 долларов ((70 000 долларов * 1%) + (30 000 долларов * 4%)). Если в следующем отчетном периоде оценочная сумма резерва составит 2500 долларов на основе непогашенной дебиторской задолженности, только 600 долларов (2500 долларов — 1900 долларов) будет корректировочной записью.

Резерв по сомнительным счетам: объяснение метода вычета

6 мин. Читать

Резерв на сомнительные счета — это метод, используемый бизнесом для отражения общей суммы проданных товаров или продуктов, за которые оно не ожидает получить платежи.Этот резерв вычитается из суммы дебиторской задолженности в балансе.

Вот что мы расскажем:

Что такое сомнительные счета?

Является ли резерв по сомнительным счетам активом?

Как вы рассчитываете резерв по сомнительным счетам?

Что такое запись в журнале для учета сомнительных счетов?

Закрывается ли резерв для сомнительных счетов?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое сомнительные счета?

Сомнительные счета представляют собой сумму денег, которую поставщик считает безнадежной. Добавление резерва на сомнительные счета к балансу компании особенно важно, потому что это позволяет руководству компании получить более точное представление об общих активах.

В конечном итоге, если деньги останутся невыплаченными, они будут классифицированы как «безнадежные долги».Это означает, что компания достигла точки, когда она считает деньги навсегда невозвратными, и теперь должна учитывать убытки. Безнадежная задолженность будет отражена в отчете о прибылях и убытках компании. Однако без сомнительных счетов, в которых этот потенциальный убыток был сначала учтен в балансе, сумма безнадежной задолженности могла стать неожиданностью для руководства компании. Тем более, что в настоящее время задолженность отражается в отчетном периоде, более позднем, чем выручка, которую она должна была компенсировать.

Является ли резерв по сомнительным счетам активом?

Сомнительные счета являются активом.Сумма отражается в балансе компании как «Резерв на сомнительные счета» в разделе активов, непосредственно под строкой «Дебиторская задолженность».

Сомнительные счета считаются контрсчетом, т. Е. Счетом с нулевым или кредитовым балансом. Другими словами, если сумма добавляется в строку «Резерв для сомнительных счетов», эта сумма всегда является вычетом.

Запись суммы здесь позволяет руководству компании сразу увидеть размер ожидаемой безнадежной задолженности и то, насколько она компенсирует дебиторскую задолженность компании.

Как рассчитать резерв по сомнительным счетам?

Существует несколько способов оценки резерва по сомнительным счетам. Это можно сделать через:

Метод классификации рисков

Здесь компания присваивает каждому клиенту рейтинг риска: низкий, средний или высокий. Затем компания определяет процент для каждой категории, который отражает вероятность того, что клиенты этой категории платят.

Эти проценты умножаются на общий объем продаж в каждой категории клиентов, затем полученные три отдельные суммы в долларах складываются и преобразуются в процент, основанный на общей сумме продаж.

Теперь этот процент можно применить к общему объему продаж за текущий отчетный период, чтобы получить скидку на сумму сомнительных счетов.

Классификация рисков сложна, и метод может быть неточным, поскольку трудно классифицировать новых клиентов. Кроме того, клиенты с любой категорией риска могут изменить свое поведение и начать или прекратить оплачивать счета.

Метод исторического процента (или старения)

Здесь компания будет рассчитывать резерв по сомнительным счетам на основе дефолтов в прошлом.Для этого компании следует вернуться на пять лет назад и вычислить процент невыплаченных счетов за каждый год. Они могут сделать это, просмотрев общие суммы продаж за каждый год и общую сумму неоплаченных счетов. На основе этого можно создать среднее значение в процентной форме.

Теперь компания смотрит на общий объем продаж с этого года. Они умножают это на процент. Полученная цифра представляет собой новый резерв на количество сомнительных счетов.

Метод анализа Парето

Это также известно как правило «80/20» и обычно используется компаниями с небольшим

сумма крупных остатков по счетам-фактурам.

Сомнительный остаток на счете является результатом сочетания двух вышеуказанных методов. Метод риска используется для крупных клиентов (80%), а исторический метод — для более мелких клиентов (20%).

Что такое запись в журнале для учета сомнительных счетов?

Давайте воспользуемся примером, чтобы показать запись в журнале для резерва по сомнительным счетам.

Допустим, компания подсчитала, что выручка от продаж в размере 10 000 долларов сомнительна. Эта сумма должна быть записана в главной книге компании как по дебету, так и по кредиту.Это можно сделать так:

- Списать расход как счет «Безнадежная задолженность».

- Зачислить резерв на «Сомнительные счета».

Сомнительные счета будут отражены в следующем балансе компании отдельной строкой. Это компенсирует дебиторскую задолженность на 10 000 долларов.

Оставшаяся сумма со счета расходов на безнадежный долг (та часть из 10 000 долларов, которая никогда не выплачивается) будет отображаться в отчете о прибылях и убытках компании.

Закрывается ли резерв для сомнительных счетов?

Резерв по сомнительным счетам не закрывается, фактически остатки переносятся на следующий год.Это постоянные счета, как и большинство счетов в балансе компании.

Расходы по безнадежным долгам, отраженные в отчете о прибылях и убытках компании, закрываются и обнуляются.

Приведем пример.

Компания Peter’s Pool, базирующаяся в Тампе, Флорида, оценила остаток по сомнительным счетам в 14 тысяч. Для целей этого примера предположим, что 14 тысяч являются точными на 100% и что ни одна из этих сумм не взимается с клиентов компании.

Вот что происходит:

- В балансе 14 тыс. Указаны в активах как вычет, непосредственно под показателем дебиторской задолженности.В конце года эта цифра в 14 тысяч остается, и добавляются новые надбавки.

- В отчете о прибылях и убытках 14 тыс. Указаны как расходы по безнадежным долгам. Эта сумма повлияет на чистую прибыль компании. Однако теперь, когда он учтен, 14 тыс. Будут исключены в следующем отчете о прибылях и убытках и сброшены до 0,00 долларов.

26 CFR § 1.166-4 — Резерв для безнадежных долгов. | CFR | Закон США

§ 1.166-4 Резерв для безнадежных долгов.

(а) Вычеты. Налогоплательщик, который установил резервный метод обработки безнадежных долгов и ведет надлежащие резервные счета для безнадежных долгов, или который в соответствии с параграфом (b) § 1.166-1, принимает резервный метод обработки безнадежных долгов, может вычесть из валового дохода разумную прибавку к резерву для безнадежных долгов вместо вычета конкретных статей безнадежных долгов. Этот параграф применяется как к безнадежным долгам перед налогоплательщиком, так и к безнадежным долгам, возникающим из гарантированных долговых обязательств раздела 166 (f) (1) (A). Если создается резерв для безнадежных долгов, возникающих из гарантированных долговых обязательств в соответствии с разделом 166 (f) (1) (A), то отдельный резерв также должен поддерживаться для всех других долговых обязательств налогоплательщика в той же торговле или бизнесе, если любой.Налогоплательщик не может поддерживать резерв для безнадежных долгов, возникающих из гарантированных долговых обязательств в соответствии с разделом 166 (f) (1) (A), если в отношении прямых долговых обязательств в той же торговле или бизнесе налогоплательщик производит вычеты, когда долги становятся бесполезными в полностью или частично, вместо сохранения резерва по таким обязательствам. См. § 1.166-10 для правил, касающихся гарантированных долговых обязательств раздела 166 (f) (1) (A).

(б) Обоснованность пополнения резерва —

(1) Соответствующие факторы.Что составляет разумную прибавку к резерву на покрытие безнадежных долгов, определяется в свете фактов, существующих на конец налогового года предлагаемого дополнения. Обоснованность добавления будет варьироваться в зависимости от класса бизнеса и в зависимости от условий процветания бизнеса. Это будет в первую очередь зависеть от общей суммы непогашенных долгов на конец налогового года, включая те, которые возникают в настоящее время, а также в предыдущие налоговые годы, а также от общей суммы существующего резерва.

(2) Исправление ошибок в априорных оценках. В случае, если последующие реализации по непогашенным долгам окажутся более или менее оцененными на момент создания существующего резерва, сумма избытка или недостаточности существующего резерва должна быть отражена при определении необходимого разумного дополнения. в текущем налоговом году.

(c) Требуется справка. Налогоплательщик, использующий резервный метод, должен подать к своей декларации выписку, в которой указывается:

(1) объем продаж его комиссионных или других коммерческих операций за налоговый год и процент резерва к такой сумме;

(2) Общая сумма векселей и дебиторской задолженности на начало и конец налогового года;

(3) Сумма долгов, которые полностью или частично обесценились и были списаны с резервного счета; а также

(4) Расчет прибавки к резерву по безнадежным долгам.

(d) Особые правила, применимые к финансовым учреждениям. О специальных правилах пополнения резервов по безнадежным долгам некоторых банков см. §§ 1.585-1–1.585-3.

[Т. 6500, 25 FR 11402, 26 ноября 1960 г., с поправками, внесенными T.D. 6728, 29 FR 5855, 5 мая 1964 г .; T.D.7444, 41 FR 53481, 7 декабря 1976 г .; T.D. 8071, 51 FR 2479, 17 января 1986 г .; T.D. 9849, 84 FR 9233, 14 марта 2019 г.]Безнадежный долг — обзор, пример, расходы по безнадежному долгу и записи в журнале

Что такое безнадежный долг?

Во-первых, давайте определим, что означает термин «безнадежный долг».Иногда в конце финансового периода. Финансовые отчеты Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных заявления заключаются в том, что ему необходимо определить, какая часть его дебиторской задолженности подлежит взысканию. Часть, которую компания считает безнадежной, называется «расходами по безнадежным долгам».«Существует два метода отражения безнадежной задолженности: 1) метод прямого списания и 2) метод создания резервов.

Метод прямого списания безнадежной задолженности

Метод включает прямое списание в дебиторскую задолженность. Дебиторская задолженность. Дебиторская задолженность (AR) представляет собой продажи бизнеса в кредит, которые еще не были получены от клиентов. Компании разрешают учетную запись. При использовании метода прямого списания расходы по безнадежным долгам представляют собой прямые убытки от безнадежных долгов, что в конечном итоге идет вразрез с доходами, уменьшая ваш чистый доход. Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых заявления.Пока он добрался до конца. Например, за один отчетный период компания может значительно увеличить счет дебиторской задолженности. Затем в следующем отчетном периоде многие их клиенты могут не выполнить свои платежи (не заплатить им), что приведет к снижению чистой прибыли компании. Таким образом, метод прямого списания подходит только для небольших несущественных сумм. Мы продемонстрируем, как вести записи журнала о безнадежных долгах с помощью MS Excel.

Метод резерва по безнадежной задолженности

Когда дело доходит до больших материальных объемов, метод резерва предпочтительнее, чем метод прямого списания.Однако многие компании до сих пор используют прямое списание небольших сумм. Причина предпочтения заключается в том, что этот метод включает в себя счет контраактивов, который идет против дебиторской задолженности. Счет контраактивов — это в основном счет с балансом, противоположным дебиторской задолженности, и отражается в балансе. Баланс. Баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета как такового: