Новые ценные бумаги на Мосбирже за январь 2019

На Московской бирже в январе появились новые облигации. Кроме того, в облигации теперь можно вложиться, купив паи нового биржевого ПИФа. Рассказываем главное.

Инвестредакция

следит

Как и в прошлых дайджестах, часть облигаций не упоминаем. Это предназначенные для банков облигации Центробанка, бумаги с погашением в 2030-х и 2040-х годах, однодневные облигации ВТБ и бумаги, которые на момент написания дайджеста нельзя было купить.

Облигации отсортированы по дате погашения, от близких дат к дальним.

Помните о диверсификации и о том, что все инвестиционные решения важно тщательно продумывать. Это обзор, а не инвестиционная рекомендация.

Эмитент — ООО «Ломбард Мастер».

Погашение — 21 января 2020 года.

Номинал — 1000 Р.

Купонная доходность — 17% годовых, выплата купона происходит раз в 91 день, размер выплаты — 42,38 Р. С части купона, превышающей ставку ЦБ + 5 процентных пунктов, будет удерживаться НДФЛ 35%. Первый купонный период завершится 23 апреля 2019 года.

1 февраля облигацию можно было купить за 102,32% номинала. Текущая доходность — 16,61%, доходность к погашению — 14,2%, эффективная доходность к погашению — 15,18% годовых. В расчете не учтен НДФЛ.

Эмитент — ПАО «Росбанк».

Погашение — 31 января 2022 года.

Номинал — 1000 Р.

Купонная доходность — 8,95% годовых. Будет 6 купонных периодов по 183 дня каждый, размер купона — 44,87 Р. Первый купонный период закончится 31 июля 2019 года.

1 февраля эту облигацию можно было купить за 100,47% номинала. Текущая доходность — 8,91%, доходность к погашению — 8,75%, а эффективная доходность к погашению — 8,96% годовых.

Эмитент — АО «Газпромбанк».

Погашение — 31 января 2023 года.

Номинал — 1000 Р.

Купонная доходность — 9,15% годовых. Будет 8 купонных периодов по полгода каждый, размер купонов немного меняется в зависимости от дат: 45,37, 45,62 или 46,13 Р. Первый купонный период закончится 31 июля 2019 года.

1 февраля облигацию можно было купить за 100,56% номинала. При такой цене текущая доходность — 9,10%, доходность к погашению — 8,96%, эффективная доходность к погашению — 9,18% годовых.

Корпоративная облигация

ЮАИЗ БО 1-001

Эмитент — АО «Южноуральский арматурно-изоляторный завод».

Погашение — 22 января 2024 года. Эмитент может погасить облигацию досрочно в январе 2020, 2021, 2022 или 2023 года.

Номинал — 1000 Р.

Купонная доходность — 10,25% годовых. Предусмотрено 19 купонных периодов по 91 дню каждый и еще один продолжительностью 96 дней. Первый купонный период закончится 24 апреля 2019 года, выплатят 25,55 Р. Будьте внимательны: после 19 января 2022 года размер купонов может измениться.

Оферта. Если вам не понравится новый размер купона, можно поучаствовать в оферте — попросить эмитента досрочно погасить облигацию. Оферта состоится 16 февраля 2022 года, подать заявку можно с 13 по 19 января 2022 года. Учтите, что оферта может быть платной: заранее посмотрите тарифы вашего брокера.

1 февраля эта облигация стоила 100,08% номинала. Ее текущая доходность при такой цене — 10,24%, доходность к оферте — 9,93%, эффективная доходность к оферте — 10,38% годовых. Доходность к погашению нельзя посчитать, не зная размер всех купонов.

Корпоративная облигация

МТС 001Р-07

Эмитент — ПАО «МТС».

Погашение — 23 января 2024 года.

Номинал — 1000 Р.

Купонная доходность — 8,7% годовых. Будет 20 купонных периодов по 91 дню каждый, по итогам каждого периода выплачивается купон 21,69 Р. Первый период закончится 30 апреля 2019 года.

1 февраля эту облигацию можно было купить за 100,24% номинала. Ее текущая доходность при такой цене — 8,68%, доходность к погашению — 8,62%, эффективная доходность к погашению — 8,92% годовых.

Корпоративная облигация

РЖД БО 001Р-12R

Эмитент — ОАО «РЖД».

Погашение — 26 января 2024 года.

Номинал — 1000 Р.

Купонная доходность — 8,7% годовых. Выплата купонов — каждые 182 дня, первая выплата назначена на 2 августа 2019 года в размере 43,38 Р.

1 февраля эта облигация стоила 99,98% номинала. Текущая доходность — 8,7%, доходность к погашению — 8,71%, эффективная доходность к погашению — 8,89% годовых.

Эмитент — АО «Международный медицинский центр обработки и криохранения биоматериалов».

Погашение — 12 января 2029 года.

Номинал — 1000 Р.

Купонная доходность — 14,2% годовых. Предусмотрено 40 купонных периодов, первый продолжительностью 2 месяца, следующие — 3 месяца. Первый период завершится 26 марта 2019 года, выплатят 23,34 Р, затем выплаты будут раз в 3 месяца по 35,4 Р. С части купона, превышающей ставку ЦБ + 5 процентных пунктов, будет удерживаться НДФЛ 35%. После 24 декабря 2019 года размер купонов может измениться.

Оферта назначена на 27 декабря 2019 года. Заявку нужно будет подать между 18 и 24 декабря 2019 года.

1 февраля эту облигацию можно было купить за 101,5% номинала. Текущая доходность при такой цене — 13,99%, доходность к оферте — 12,19%, эффективная доходность к оферте — 12,88% годовых. В расчете не учтен НДФЛ. Доходность к погашению пока что не посчитать.

Биржевой паевой инвестиционный фонд SBGB отслеживает индекс российских государственных облигаций (RGBITR). С помощью фонда можно вложиться сразу в 18 наименований ОФЗ.

Это удобно, но учтите, что купоны не выплачиваются, а используются для покупки дополнительных ценных бумаг. Благодаря этому паи будут постепенно дорожать. Доход от продажи паев облагается НДФЛ, но этого можно избежать, если использовать ИИС с вычетом на доход (тип Б) или же продать паи на брокерском счете после 3 лет владения.

Расходы на управление БПИФом — до 0,8% стоимости чистых активов в год. Плата «встроена» в цену пая, отдельно не взимается.

1 февраля 2019 года один пай SBGB стоил около 1009 Р.

journal.tinkoff.ru

Можно ли заработать 10% в год на облигациях? — вопросы от читателей Т—Ж

Можно ли вывести облигации на постоянный денежный поток — за счет купонного дохода — с доходностью до 10% в год? Неважно, какие облигации: корпоративные, государственные или и те и другие вместе. И как ЦБ может повлиять на доходность облигаций?

Рамиль

Облигации — полезный финансовый инструмент. Их доходность определена заранее и обычно выше, чем у вкладов. Сейчас средняя ставка по депозитам в надежном банке немного меньше 7,75%. На облигациях можно заработать и 10%, и даже больше. Но нужно помнить, что чем больше доходность, тем выше риск потерять деньги.

Дмитрий Печников

частный инвестор

По каким облигациям можно получить 10%

Посмотрим, как доходность облигации зависит от надежности эмитента. Будем считать, что после покупки бумаги удерживаются до погашения. Чтобы доходность была постоянной на весь срок действия, величина купона должна быть зафиксирована заранее. Будем искать облигации с текущей доходностью к погашению выше 10%.

Начнем с государственных облигаций — самых надежных. Сейчас наибольшая доходность у ОФЗ 26225 с погашением в 2034 году — 8,4%. Не 10%, но и риск потерять деньги минимален.

Что делать? 03.10.18Как посчитать доходность облигаций?

Доходность к погашению ОФЗ в зависимости от срока действия. Данные с сайта Московской биржи

Доходность к погашению ОФЗ в зависимости от срока действия. Данные с сайта Московской биржиКорпоративных облигаций гораздо больше, чем государственных. На них можно заработать даже 15% годовых. Но и риск банкротства компании выше, чем у государства. Чтобы было проще выбрать надежного эмитента, можно использовать кредитные рейтинги.

Существуют рейтинговые агентства, которые оценивают риск банкротства эмитентов. Они присваивают кредитный рейтинг, который показывает, насколько рискованно давать в долг компании или государству. Известные международные агентства: Standard & Poor’s, Moody’s и FitchRatings, российские: АКРА и «Эксперт РА». Используя их данные, можно быстро оценить платежеспособность эмитента. Например, кредитный рейтинг компании «Окей» — ruA−, а «Обуви России» — ruBBB+. Значит, первый с большей вероятностью сможет платить по долгам.

Шкала кредитных рейтингов агентства «Эксперт РА»

Кредитный рейтинг есть не у всех компаний. Это не значит обязательно, что эмитент ненадежный, но требует времени на самостоятельную оценку его финансового положения. Если нет желания этим заниматься, лучше сделать выбор в пользу компании с известным рейтингом.

Как пример облигации с требуемой доходностью и неплохим кредитным рейтингом — ФПК Гарант-Инвест-001 Р-05.

О чем еще важно помнить при покупке облигаций

Доходность к погашению подразумевает, что вы не продадите бумаги раньше даты погашения. У бумаг с устраивающей вас доходностью может быть очень далекая дата погашения — 5 или 10 лет. Если вы продадите бумаги до погашения, не факт, что реальная доходность получится на ожидаемом уровне.

Эффективная доходность к погашению учитывает реинвестирование. На практике это значит, что заявленной доходности получится достичь, если на все полученные купоны тут же покупать облигации с такой же доходностью. И если тело облигации постепенно амортизируется, вырученные деньги также нужно реинвестировать. В реальности это не всегда может получиться: к моменту выплаты купонов или амортизации бумаг с нужной доходностью может просто не оказаться в продаже.

В доходности не учтены комиссии брокера. Их нереально учесть, потому что у каждого брокера свои условия. Особенно важно помнить об этом при покупке бумаг с коротким сроком — комиссия может ощутимо повлиять на реальную доходность. Также, если вы рассчитываете держать облигации до оферты, а не до погашения, важно помнить, что за выставление оферты брокеры могут брать дополнительную комиссию.

Как ЦБ может повлиять на доходность облигаций

Центральный банк России устанавливает ключевую ставку: она определяет, под какой процент коммерческие банки могут получить деньги в кредит. Доходность облигаций напрямую зависит от ключевой ставки. Выше ставка ЦБ — выше доходность облигаций, и наоборот.

После того как вы купили облигации, ЦБ может повысить ставку. Инвесторы захотят скидку, и стоимость бумаг на бирже понизится — они могут торговаться дешевле номинала. Чтобы не получить убыток при продаже, можно держать облигации до погашения. В конце срока действия эмитент погасит их по номиналу, и вы получите ожидаемую доходность.

Если ЦБ понизит ставку, произойдет обратное: облигации подорожают, а их доходность понизится. В этот момент можно продать их и получить дополнительную доходность. Но нужно помнить, что вложить полученную прибыль в облигации с такой же высокой доходностью станет сложнее. Если текущий доход вас устраивает, лучше просто держать бумаги до погашения.

Выше я писал, что гособлигаций с доходностью 10% нет. Дело в том, что доходность ОФЗ обычно ненамного отличается от ключевой ставки. Сейчас ставка ЦБ составляет 7,75%. Если она вырастет, например, до 10%, будет легко найти облигации с такой доходностью, даже ОФЗ. С другой стороны, это будет означать повышенную инфляцию и пониженную реальную доходность вложений.

Помните о рисках

Сейчас 10% можно получить по облигациям компаний с кредитным рейтингом BBB+ и выше. У таких эмитентов достаточно высокая платежеспособность — значит, и дефолт менее вероятен. И все же риски вложений в корпоративные облигации выше, чем в ОФЗ или в региональные. Чтобы снизить вероятность потери денег при банкротстве эмитента, можно использовать несколько правил.

Корпоративные облигации

на Московской бирже

Не гнаться за доходностью. Чем надежнее компания, тем проще ей получить заем по низкой ставке и не выпускать облигации с большим купоном. Поэтому в большинстве случаев работает закономерность: чем ниже доходность облигаций, тем надежнее компания. Если для достижения финансовых целей вам достаточно 10%, сначала стоит посмотреть на облигации именно с такой доходностью.

Покупать облигации разных эмитентов вместо одного. Диверсификация вложений помогает не потерять всё при банкротстве конкретной компании. Для этого необязательно выбирать всех эмитентов самостоятельно — можно вложиться в ETF. Подробнее о том, как это работает, можно почитать в нашей статье.

Посмотреть, сколько денег у компании. Каждый эмитент раз в квартал рассказывает о своих финансах. Сколько зарабатывает и тратит, сколько на счете своих денег и заемных и так далее. Чтобы оценить компанию, прочитайте ее финансовую отчетность. Если прибыль в ней покрывает платежи по процентам, а долгов меньше, чем собственного капитала, у эмитента вряд ли возникнут проблемы с платежами.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

journal.tinkoff.ru

Лучшие облигации 2018

В этой статье мы рассмотрим с Вами основные тенденции облигационного рынка на 2018 год, определим каким критериям на настоящий момент должен соответствовать устойчивый облигационный портфель, определим какие типы облигаций наиболее выгодны для инвестиций в текущих условиях, а также рассмотрим конкретно взятые отдельные инвестиционные идеи в облигациях.

Анализ рынка облигаций на 2018 год

На языке финансового мира облигации являются инструментом с фиксированной доходностью. Глобально тенденция доходности всего класса инструментов с фиксированным доходом (для физических лиц это банковские депозиты и облигации) напрямую зависит от учетной ставки центрального банка. Если ставка ЦБ растет, то доходность и депозитов, и облигаций так же растет, если ставка снижается, то доходности рынка облигаций в целом по всем бумагам снижаются так же.

Это наглядно можно проследить в росте курсовой стоимости облигаций за последний год, что нам наглядно демонстрируют индексы облигационного рынка. На графике мы видим, что растут как индексы корпоративных облигаций, так и индексы муниципальных и государственных бумаг. Рост цен на облигации означает уменьшение их доходности.

Соответственно, график доходности рынка облигаций движется вниз.

Прогноз облигационного рынка на следующий год предполагает похожую динамику. ЦБ озвучил свои планы по дальнейшему снижению ключевой ставки еще на несколько процентов с приблизительными темпами снижения ставки в 1% в год. Соответственно, как ожидаемый результат, доходность рынка облигаций с высокой степенью вероятности продолжит снижаться в след за снижением ключевой ставки ЦБ.

В наших моделях расчета доходности по облигациям с плавающим купоном мы будем закладывать сценарии снижения ключевой ставки ЦБ в 2018 году на 1%.

Тем не менее в настоящий момент облигации являются одним из самых привлекательных инструментов в классе бумаг с фиксированным доходом.

Самая распространенная альтернатива облигациям — это банковские депозиты. Здесь практически всегда доходность облигаций выше, чем доходность банковских депозитов. Данный фактобъясняется финансовой природой облигаций: в случае с облигацией нет посредника между заемщиком и кредитором, в отличие от банковского депозита, где таким посредником выступает банк и «съедает» часть доходности (Подробнее о том, как устроены облигации мы рассказывали в этом видео).

Здесь достаточно сравнить доходность банковских депозитов и облигаций, но при этом крайне важно провести корректное сравнение по сопоставимым финансовым инструментам.Для примера мы рассмотрим доходность облигации ОФЗ 26208 и постоянным купоном сроком чуть более 1 года и депозит в Сбербанке. Именно депозит в этом банке корректно сравнивать с ОФЗ, так как в данном случае мы сравниваем два самых надежных инструмента в своем сегменте. ОФЗ — это самые надежные долговые бумаги в РФ, а Сбербанк, это самый крупный государственный банк, который имеет отличную динамику финансовых результатов.

Чистая доходность ОФЗ 26208 без учета реинвестирования купонов на текущий момент составляет 6,31%.

Как считать доходность облигаций мы подробнее разбирали в статье «Облигации – отличная замена депозитам».

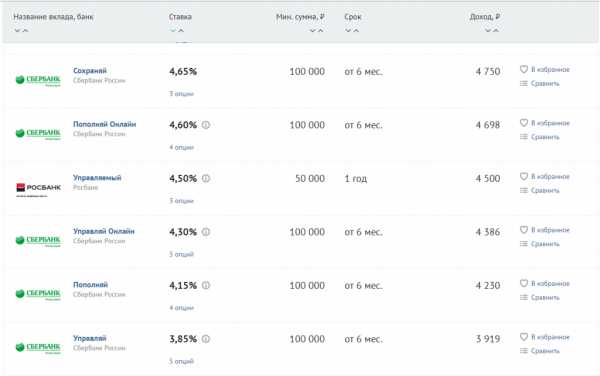

Доходность депозита в Сбербанке на текущий момент, по аналогичным параметрам составляет от 3,85% до 4,65% годовых.

Текущее положение в финансовой системе можно охарактеризовать, как снижение доходности на фоне достаточно существенных рисков, так как кризис банковской системы пока что не разрешен, а санации банков ЦБ продолжатся на горизонте двух лет.

В этих условиях принципиально важно формировать инвестиционный портфель из облигации с точки зрения максимальной устойчивости и надежности. Чтобы такой инвестиционный портфель способен был пережить любой финансовый шторм.

Поэтому принцип формирования устойчивого инвестиционного портфеля из облигации на текущий момент таков: в первую очередь в портфель включаются бумаги по критерию максимальной надежности, а уже из этого перечня мы выбираем наиболее доходные ценные бумаги.

Именно поэтому сбалансированныйоблигационный портфель на текущий момент рекомендуется формировать из трех основных классов бумаг с максимальной степенью финансовой устойчивости и минимальными рисками:

-

Облигации федерального займа (ОФЗ) – подробнее об этом классе облигаций можно прочитать в статье «Как купить ОФЗ».

-

Облигации муниципалитетов и субъектов федерации (см. статью «Облигации субъектов федерации»).

-

Надежные корпоративные облигации — это облигации наиболее крупных эмитентов, так называемых «голубых фишек».

Так же инвестиционный портфель можно дополнить различными отдельными чуть более рисковыми инвестиционными идеями в облигациях, но при условии наличия сильных драйверов улучшения финансового состояния таких компаний.

Давайте теперь рассмотрим каждый класс этих бумаг в отдельности и обратим внимание на наиболее интересные и перспективные бумаги.

Инвестиции в облигации федерального займа

На текущий момент наиболее актуальными для включения в инвестиционный портфель являются два класса ОФЗ — это бумаги с фиксированным купоном и с плавающим купоном.

Бумаги с фиксированным купоном имеют заранее известную точную до копейки доходность и с теоретической точки зрения такие бумаги будут наиболее эффективны в условиях снижения ключевой ставки ЦБ и сокращения доходности облигаций, так как в момент покупки такой облигации инвестор фиксирует для себя доходность по ней до конца срока ее обращения.

Здесь можно выделить две бумаги, которые интересны с точки зрения доходности и сроков обращения. Это облигации ОФЗ 26208 (доходность на дату публикации – 6,31%) и ОФЗ 26220 (доходность на дату публикации – 6,7%).

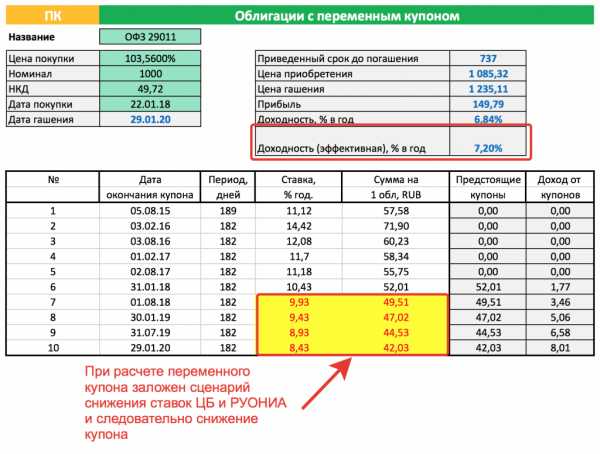

Из ОФЗ с плавающим купоном, который привязан к значениям ставки РУОНИА, мы выделяем следующие бумаги интересные с точки зрения текущей доходности и сроков инвестирования. Это бумаги ОФЗ 24019 и ОФЗ 29011.

Данные бумаги имеют плавающий купон, поэтому корректный расчет их доходности возможен только с использованием специального облигационного калькулятора, который доступен всем слушателям «Школа разумного инвестирования» в качестве дополнительных материалов.

Расчет доходности ОФЗ 24019 с учетом изменения купона:

Расчет доходности ОФЗ 29011 с учетом изменения купона:

Как мы видим, корректный расчет доходности данных бумаг показывает, что эти облигации на текущий момент дают доходность даже чуть выше чем облигации с постоянным купоном. При том, что в расчет корректной доходности был заложен сценарии снижения ключевой ставки ЦБ на 1% каждый год и как следствие снижение купонного дохода и совокупной доходности облигации.

Как вывод можно отметить, что в текущих условиях облигации с постоянным и плавающим купоном, привязанным к ставке РУОНИА, предоставляют практически идентичные условия инвестирования. Бумаги с плавающим купоном дают чуть большую доходность, так как в них заложена небольшая степень неопределенности относительно будущего значения ключевой ставки ЦБ.

Облигации с постоянным купоном будут наиболее привлекательны с точки зрения инвестирования если снижение ключевой ставки ЦБ и последующее движение ставки РУОНИА за ней составит более 1% в год. Если же темпы снижения ставки не превысят 1% в год, то в данном случае наиболее предпочтительны с точки зрения инвестирования будут бумаги с плавающим купоном.

Инвестиции в облигации субъектов федерации

Облигации субъектов федерации с точки зрения надежности инвестирования стоят максимально близко к ОФЗ, при этом доходность таких бумаг по сопоставимым срокам инвестирования чуть выше, чем по ОФЗ.

При этом так же стоит учесть, что 90% обращающихся муниципальных бумаг — это бумаги с амортизацией номинала. То есть для корректного расчета доходности по ним так же необходим специальный облигационный калькулятор, с помощью которого можно просчитать приведенную доходность бумаг.

Здесь мы так же выделяем несколько наиболее интересных бумаг с точки зрения соотношения доходности и сроков инвестирования.

В целом на текущий момент такие бумаги дают чистую доходность без учета реинвестирования 7,5-7,8% годовых.

Инвестиции в корпоративные облигации

Специфика корпоративных облигаций на сегодняшний день заключается в том, что практически все облигации данного типа имеют переменный купон. Это значит, что ставка купонного дохода по ним определена лишь только до даты ближайшей оферты (подробнее см. нашу статью «Оферта по облигациям»). Поэтому наиболее корректный расчет доходности по таким бумагам необходимо проводить до даты ближайшей оферты по бумагам.

Из корпоративных бумаг на текущий момент можно выделить несколько облигаций, имеющих в себе определенную инвестиционную идею и способных дать в текущих условиях доходность выше уровня гос. бумаг.

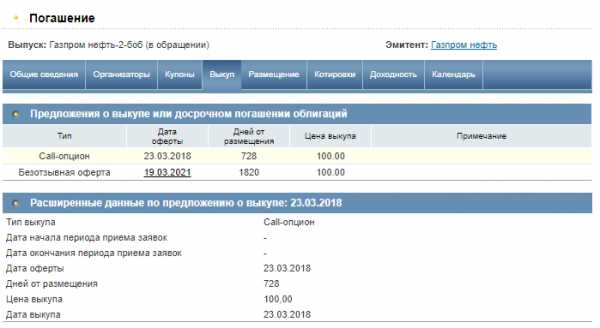

Рассмотрим облигации компании ПАО Газпромнефть БО-02. Специфика данной бумаги заключается в том, что на текущий момент по ней предусмотрено сразу 2 оферты.

То есть бумага будет либо досрочно погашена по решению предприятия 23.03.18, либо продолжит свое существование и может быть предъявлена к погашению инвестором 19.03.21 года. При погашении в 2021 году бумага способна принести доходность в 9,73% годовых, что существенно выше среднерыночного уровня по гос. бумагам.

Однако, по своей сути данная облигация является неким подобием структурного продукта, у которого есть определенная «вилка» доходности.

В данном случае мы видим, что при досрочном погашении со стороны предприятия инвестор получает минимальную прибыль, что равно доходности на уровне 2,2% годовых. При этом после погашения со стороны предприятия деньги сразу же поступают на брокерский счет и инвестор может инвестировать уже в другие альтернативные активы. Если же компания не объявляет выкуп облигаций со своей стороны, то инвестор остается обладателем высокодоходной и надежной корпоративной бумаги.

Так же на текущий момент мы выделяем такие бумаги, как ТГК-2 БО-02. Это безусловно рискованные бумаги для инвестирования, но также способные принести значительно более высокую доходность инвесторам в случае благоприятного исхода.

Энергетика – это одна из самых устойчивых отраслей. У них всегда будут клиенты. В российских условиях у этого сектора нет конкуренции. Кроме того, это социально-ориентированная отрасль и дефолт здесь – это проблема, за которой могут последовать тяжелые социальные последствия для целого региона. А это уже зона интересов власти.

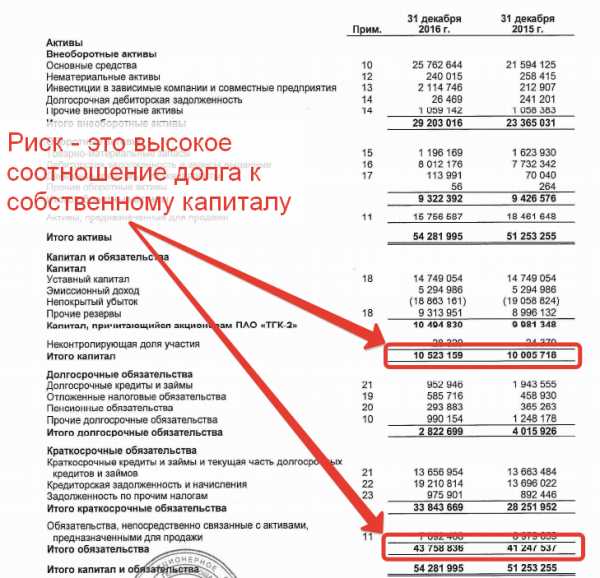

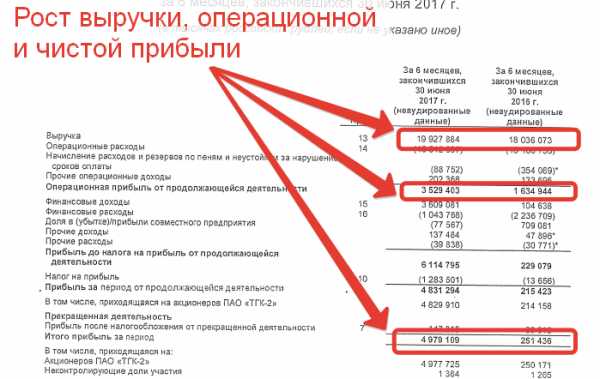

Для целей анализа смотрим отчетность по МСФО за 2016 и 2017 год. По итогам 2016 года выручка компании растет, операционная прибыль растет так же, по итогам года у компании чистый убыток, но он существенно меньше чем годом ранее. Совокупный долг превышает размер собственного капитала практически в 4 раза — это критическое значение, свидетельствующее о том, что на конец 2016 года это были рискованные инвестиции.

Отчет о прибылях и убытках компании ТГК-2 на 31 декабря 2016 года:

Баланс компании ТГК-2 на 31 декабря 2016 года:

При этом согласно отчетности по МСФО компании за первое полугодие 2017 года, компания демонстрирует уверенную динамику роста. Выручка компании растет, валовая, операционная и чистая прибыль растут так же. Чистая прибыль растет кратно. Совокупный долг компании продолжает существенно превышать размер собственного капитала, но данное соотношение улучшается, то есть собственный капитал растет, а долг снижается.

Отчет о прибылях и убытках компании ТГК-2 на 30 июня 2017 года:

Баланс компании ТГК-2 на 30 июня 2017 года:

Все это свидетельствует о том, что ситуация в компании существенно меняется в положительную сторону, и как следствие и снижаются риски по ее облигациям.

При этом на текущий момент чистая доходность по данным бумагам без учета реинвестирования составляет 12,55%. Что существенно выше среднерыночного уровня.

Таким образом, учитывая высокую доходность бумаги, а также то, что бумага имеет амортизацию по номиналу — доходность в данном случае покрывает потенциальные риски инвестирования. Однако, такие бумаги как ТГК-2, то есть с более высоким риском мы обычно включаем либо в широко-диверсифицированные портфели, либо стараемся перекрыть риски по таким бумагам в своих портфелях. Как это делать правильно? Этому мы учим на курсах в Школе разумного инвестирования.

Выводы: нужен широко диверсифицированный портфель из облигаций

Облигации безусловно более стабильный инструмент по сравнению с акциями, однако, и здесь ситуация может меняться достаточно быстро. Появляются новые выпуски бумаг, меняется доходность и гасятся имеющиеся выпуски. Все это говорит нам о том, что на этом рынке так же стоит держать руку на пульсе и следить за событиями. Такой подход поможет вовремя обойти стороной плохие облигации и приобрести хорошие по максимально выгодным ценам!

Облигации хоть и кажутся на первый взгляд простым и однозначным финансовым инструментом, таят в себе много скрытых «подводных камней», поэтому для достижения стабильного и предсказуемого результата инвестирования необходимо прежде всего формировать эффективный диверсифицированный облигационный портфель, а в дальнейшем управлять им. Первый шаг к такому портфелю Вы можете сделать, посетив наши бесплатные вводные уроки и мастер-классы по разумному инвестированию. Записаться можно по ссылке — http://mk.fin-plan.org/.

Ограничение ответственности.

Данный пост не является руководством к действию, а представляет собой мнение автора. Прежде чем совершать торговые сделки, всегда проводите собственный анализ.

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльных вам инвестиций!

fin-plan.org

Доходность государственных облигаций США в 2019 году

Каждый инвестор, независимо от суммы вложений в определенную отрасль или в ценные бумаги, беспокоится о безопасности и сохранности своих средств. Государственные облигации США в 2019 году считаются весьма перспективным вложением, даже несмотря на возможность получения прибыли через длительный отрезок времени.

Основные характеристики облигаций

Российские инвесторы проявляют все больше интереса к облигациям. Такие ценные бумаги по праву занимают не последнее место в инвестиционных портфелях. Одним из их основных преимуществ является то, что в большинстве случаев они обеспечивают полную гарантию сохранности. А также и приумножения капитала.

Намереваясь иметь дело с облигациями, то в первую очередь стоит оценить их основные характеристики, к которым относят:

- Номинальная стоимость или номинал. Под этим термином понимается та сумма, которая предоставляется собственнику облигации при погашении;

- Рыночная стоимость. Сумма средств, за которую можно приобрести облигацию до того момента, когда она будет погашена;

- Купон – промежуточная выплата. Она имеет место через определенный промежуток времени. Например, квартал, 6 месяцев, год. Таким образом, величина выплаты стабильна независимо от колебания рыночной цены облигации;

- Доходность к погашению. Она определяет эффективность вложения средств. Фактически термин выражает годовой доход держателя облигаций, который зависит от соотношения ее номинала и рыночной стоимости.

Типы облигаций

Все облигации делят на три класса, которые существенно отличаются по надежности и доходности.

- Во-первых, выпущенные компаниями. Наиболее высокий риск потери средств, но при этом и возможность получить высокий доход.

- Во-вторых, облигации, эмитентом которых являются муниципальные органы власти. Присутствует определенная доля риска и величина дохода ниже, чем у облигаций компаний.

- В-третьих, облигации, выпущенные государством. Имеют максимально возможную надежность, но также уровень дохода наиболее низкий среди возможных.

Определение доходности

Независимо от того, желает ли инвестор приобрести гособлигации США или любого другого государства, его в первую очередь интересует их доходность. Такой показатель определяется исходя из следующих факторов:

- Ключевая ставка.

- Рейтинг надежности.

- Срок, через который облигации погашаются.

Говоря об облигациях США стоит отметить, что ключевую ставку по ним назначает федеральная резервная система. А в РФ такую функцию выполняет Центробанк России.

Сколько можно заработать на приобретении облигаций США?

При ответе на такой вопрос ключевое значение будет иметь то, через какой промежуток планируется погашение.

Максимальная доходность достигается при наиболее длительном периоде. Если же брать за пример уже погашенные бумаги наиболее популярного периода погашения (10 лет), то прибыль составляет 2,871 % в долларах.

Для сравнения доходность такого же периода для российских облигаций была на уровне 7,9%. Учитывая то, что такие показатели представлены в рублях и за 10 лет, то прибыль может быть не существенной. Тем не менее, многие отдают предпочтения облигациям именно Соединенных Штатов.

Почему отдают предпочтение гособлигациям США

Государственные облигации США считаются одними из наиболее надежных финансовых инструментов. Даже по сравнению с бумагами европейских государств степень доходности и надежности имеет наиболее высокие показатели.

По всем анализам они по праву выступают основным индикатором финансового рынка мирового уровня. Такие анализы делаются на основании прогнозов курсов валют и оценки потенциальной прибыли и рисков.

Несмотря на достаточно высокую надежность облигации могут быть использованы только для невысокой прибыли по сравнению с вложениями.

Типы облигаций США

Основной классификацией облигаций является их разделение по времени погашения. Они могут быть:

- Во-первых, краткосрочными (до 1 года).

- Во-вторых, среднесрочными (до 10 лет).

- В-третьих, долгосрочными (более 10 лет).

Первая их категория выпускается в так называемом «бездокументарном» виде. А вторые и третьи только именными.

Также они могут быть:

- Безотзывными — погашение будет осуществляться в изначально определенный срок.

- Отзывными — они не очень выгодны для инвесторов. Недостаток заключается в том, что эмитент, в качестве которого выступает государство, оставляет за собой право досрочного погашения. А соответственно, в такой ситуации потенциальная прибыль может значительно уменьшиться при досрочной выдаче средств.

Дополнительно стоит выделить облигации, собственник который имеет преимущественное право погашения. Но американский рынок имеет мало таких облигаций, поскольку доверие к имеющимся обязательствам в США велико.

Наиболее популярные типы бумаг

Намереваясь вложить средства в гос. облигации США, стоит рассмотреть наиболее популярные виды:

- Казначейские облигации. Их основным назначением является покрытие федерального бюджета страны. Они относятся к долгосрочному типу. График их погашения зачастую предусматривает выплаты два раза в год. Стандартно они имеют номинал в 1000 долларов, а основное преимущество их в том, что они являются безотзывными.

- Казначейские векселя. По сути они похожи на те же облигации, но отличаются краткосрочностью погашения. Срок его может составлять квартал, полгода или год. Номинал представлен в диапазоне от 1000 до 5000 долларов и они также являются безотзывными.

- Казначейские ноты. Выпускаются сроком обращения 2-10 лет и их владельцы получают фиксированную сумму дохода.

- Сберегательные облигации, которые пользуются особым спросом и доверием инвесторов. Право выкупа принадлежит исключительно государству и продажа третьим лицам исключается.

- Казначейские бонды. Отличаются изменяющейся ставкой и тем, что она регулярно индексируется с учетом величины инфляции.

- Муниципальные бонды. Выпускаются крупными городами и предназначены для финансирования различных проектов местного значения и социальных программ. Такие облигации не очень популярны, поскольку их рынок считается малоликвидным. Кроме того, надежность определенных вложений может определяться тонкостями муниципальных проектов, а для этого необходимо проводить подробный анализ всех факторов.

Способы приобретения

После выбора способа инвестирования и вида облигаций у потенциального инвестора закономерно возникает вопрос – как купить в России такие бумаги.

Приобретение казначейских облигаций США допускается как в натуральном выражении (на бумажном носителе), так и в электронном виде. Стандартным способом, используемым для приобретения, является вход на официальный сайт Минфина США www.treasury.gov.

Действия, выполняемые будущим собственником облигации, будут следующими:

- Во-первых, регистрация личного аккаунта (при его отсутствии). Для этого указывается номер ID карты соц. страхования, который является аналогом российского паспорта. Указываются данные счета банковской организации и адрес электронной почты.

- Во-вторых, вход в зарегистрированный аккаунт.

- Далее выбор необходимых к приобретению облигаций.

- В-четвертых, указание будущего собственника бумаг. Такая опция необходима по причине того, что владельцем облигаций не обязательно будет выступать лицо, на которого зарегистрирован аккаунт.

- И наконец, окончательное оформление и подтверждение заказа.

После выполнения таких действий деньги с указанного счета снимаются, а в аккаунте отобразится информация по купленным облигациям.

Особенностью такого оформления является то, что сумма покупки ограничивается минимальным порогом в 25 долларов. Несмотря на то, что способ осуществим на территории Российской Федерации, он приемлем только для граждан США, имеющих зарегистрированный аккаунт.

Если же инвестор пожелает стать собственником бумажных облигаций, то для этого потребуется обратиться в любой финансовый институт. При покупке стоит учитывать одну особенность – минимальное достоинство одной единицы составляет 50 долларов.

Альтернативным способом приобретения является использование услуг американских брокеров. Такой метод доступен для лиц с российским гражданством. Он продолжает активно использоваться, несмотря на вводимые санкции в отношении Российской Федерации и опасения инвесторов.

Его популярность в первую очередь обоснована тем, что пользователям доступен русскоязычный сервис. Дополнительно также предоставляется возможность страхования средств.

Особенностями приобретения облигаций через брокера являются следующие моменты:

- Продукция сайта брокера представлена исключительно облигациями США.

- Инвестор должен выплатить комиссию, устанавливаемую каждым брокером в отдельности.

- Отсутствует необходимость уведомления ФНС о приобретении облигаций.

- Присутствует ограничение по минимальной сумме приобретения.

- Необходим валютный счет в банке РФ или офшор.

Стоимость и возможный доход

Стоимость государственных облигаций определяется их типом, сроком погашения и уровнем доходности. В среднем ее можно приобрести за 96-98% от стоимости номинала. Если говорить о доходности, то за последние несколько лет она выросла более, чем в 2 раза, начиная с отметки в 1,32%.

Наиболее популярными среди инвесторов РФ являются облигации со средним сроком погашения в 10 лет. На данный момент прибыль по ним составляет 3,161% годовых. И это максимальная отметка, если брать показатели начиная с 2011 года.

В целом же большинство инспекторов отмечает, что доверие к облигациям США вполне обоснованно – по прогнозируемому росту показателей экономики доходность в течение следующих 30, лет будет расти.

Однозначно о выгодности и надежности вложения средств в гос. долг США сказать нельзя. Определенный риск при вложении средств всегда присутствует. Вместе с этим, если провести анализ по сравнению с другими типами облигаций, особенно которые выпускаются компаниями, то выигрывают явно государственные.

Читайте также нашу статью: «Как купить облигации федерального займа физическому лицу».

investpad.ru

Какие ОФЗ стоит покупать на ИИС в 2019 году

Однозначного совета для новичка относительно выбора ОФЗ для ИИС нет и быть не может. Все зависит от стратегии, которую выбирает инвестор. Однако, поскольку большинство начинающих инвесторов выбирает стратегию “купил и на три года забыл”, мы рассмотрим именно ее. Какие ОФЗ имеет смысл покупать на ИИС в 2019 году в рамках инвестиционной стратегии “купил и забыл”.

Фото: publicdomainpictures.net

Фото: publicdomainpictures.netКакую ОФЗ выбрать для покупки на ИИС в 2019 году

ОФЗ хороши тем, что они являются самой надежной ценной бумагой на российском рынке. Государственные облигации прекрасно подходят для их долгосрочного размещения на ИИС. Остается сделать выбор в пользу какого-то конкретного выпуска.

Если вы открыли свой ИИС в конце 2018 года, можно обратить внимание на выпуск ОФЗ-25083-ПД. Можно, но едва ли нужно.

Этот выпуск облигаций гасится 15 декабря 2021 года и дает доходность 8,019%. Проблема, однако, в самой дате погашения этих ОФЗ. На закрытие ИИС уходит примерно две недели, так что с покупкой такого выпуска вы однозначно получаете проблемы прямо перед новогодними праздниками. Вам придется успевать закрыть ИИС, открыть новый и положить на него деньги, после чего купить новые ОФЗ. Не очень реально все успеть, а даже если получится — нервов потратите массу. Еще и с налоговым вычетом могут возникнуть сложности.

Следующий выпуск облигаций, на который стоит обратить внимание — это ОФЗ-26209-ПД. Пожалуй, именно они являются оптимальными в 2019 году для покупки на ИИС.

Дата погашения этого выпуска облигаций — 20 июля 2022 года. Доходность на сегодняшний день — 7,967%.

У вас есть два варианта распоряжения этими облигациями в будущем. Первый таков — если осенью 2021 года стоимость этих ОФЗ будет приемлемой, можно будет реализовать их, не дожидаясь погашения. После этого закрываем ИИС, открываем новый и получаем на него вычет.

Второй вариант — если облигации будут стоить заметно ниже 100, мы ждем 2022 года, получаем вычет на свой ИИС. Затем дожидаемся срока погашения ОФЗ и без спешки открываем новый ИИС в летний сезон 2022 года.

Выбирая выпуск ОФЗ, покупайте для размещения на ИИС только выпуски ПД. Те, что имеют маркировку АД, для ИИС не слишком подходят — они гасятся частями, это неудобно.

Фото: pixabay.com

Фото: pixabay.comМинусы стратегии “купил и забыл”

Такую стратегию выбирают многие инвесторы-новички, поскольку она кажется легкой. Казалось бы, нужно всего лишь сделать правильный выбор, какие ОФЗ покупать для ИИС, сделать это в 2019 году и забыть до 2022 года о хлопотах.

Однако, это не совсем так. Во-первых, периодически нужно будет решать, что делать с купонным доходом. Даже если у вас один выпуск ОФЗ в портфеле, решение принимать придется дважды в год. Если выпусков больше — то еще чаще.

Во-вторых, хороший инвестор при таком подходе должен прогнозировать изменения ключевой ставки в стране. Только в таком случае возможен максимальный доход от ОФЗ.

Без прогнозирования ставок в экономике сегодняшняя комфортная ситуация через пару лет может оказаться совершенно невыгодной и не дающей дохода.

bankiclub.ru

То, что вам нужно знать о суверенных облигациях 2019

Вы когда-нибудь задумывались о том, как правительство собирает деньги для финансирования инфраструктурных проектов, социальных программ или других мер расходов, когда налоговых поступлений недостаточно?

Национальные правительства выпускают долговые ценные бумаги, известные как суверенные облигации , которые могут быть деноминированы в национальной валюте или в глобальных резервных валютах, например, в долларах США или евро. В дополнение к финансированию программ государственных расходов эти облигации могут быть использованы для погашения более старых долгов, которые могут созревать или просто покрывать выплаты по процентам.

В этой статье мы рассмотрим некоторые важные концепции, чтобы знать, когда речь идет о суверенных облигациях (таких как доходность, рейтинги и кредитный риск), а также как инвесторы могут их купить.

Доходность суверенных облигаций

Доходность суверенных облигаций — это процентная ставка, которую правительства платят за свой долг. Как и корпоративные облигации, эти доходности облигаций зависят от риска, связанного с покупателями. В отличие от корпоративных облигаций, эти риски включают, прежде всего, обменный курс (если облигации оцениваются в местной валюте), экономические риски и политические риски, которые могут привести к возможному невыполнению процентных платежей или пр

ru.routestofinance.com