Начисление пени по налогам — бухгалтерские проводки 2020 и 2021

Пени по налогам, сборам и взносам — это сумма денежного наказания, которое налоговая инспекция накладывает за просрочку платежей в государственный бюджет. О том, как отразить данные суммы в налоговом и бухгалтерском учетах, расскажем в этом материале.

Мнения разошлись

Вопрос о том, каким образом отразить суммы пеней в учете, и по сей день вызывает споры между специалистами. Двойственность понятий вызвано тем, что этот термин имеет разные определения в налоговом и бухучете. Следовательно, при начислении пени, штрафа по налогам проводки могут различаться.

К примеру, в бухучете этот термин определяется, как штрафная санкция, то есть наказание за какой-либо проступок или правонарушение. А вот налоговый учет не предусматривает объединение данных понятий. Иными словами, в налоговом учете это совершенно разные виды расходов, и учитывать их на одном счете недопустимо.

Согласно ПБУ 10/99, отражайте данные затраты в составе прочих расходов..id-o_1catm1ttq1nug1rvp63n15r51i5pd.bmp)

При начислении пени по налогам бухгалтерские проводки составляйте с применением счета 91 или 99. Придется закрепить в учетной политике предприятия, на какой счет будут списываться такие виды платежей.

Используем 99 счет

Данный метод имеет основное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

При формировании записей, как списать пени по налогам, проводки составляются следующим образом: 99 счет дебетуется и одновременно кредитуется сч. 68 по соответствующему субсчету:

- 68.1 — если пени начислили по НДФЛ;

- 68.2 — просрочен платеж по НДС;

- 68.

4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.

4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.

4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.

4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.Если Н/П была выставлена за несвоевременную уплату страховых взносов, то начисление проводится по 69 бухсчету.

Бухгалтерские записи будут выглядеть следующим образом:

Дебет 99 Кредит 68, 69 — начислены суммы неустойки за просрочку налоговых платежей.

Дебет 68, 69 Кредит 51 — отражены перечисления в бюджет в счет погашения выставленных Н/П.

Применяем 91 счет

Согласно положениям фискального законодательства, пени нельзя отнести к штрафным санкциям, так как их размер не имеет конкретного и постоянного значения (ст. 114 п. 2 НК).

Это означает, что сумма наказания постоянно изменяется и исчисляется, как произведение просроченной задолженности и 1/300 ставки рефинансирования, утвержденной Центробанком России. Если отражать начисление пеней по налогам проводкой на сч. 91, то при составлении отчетности придется вычленять суммы начисленных неустоек в ФНС, так как неустойку по фискальным платежам нельзя учесть в составе расходов, уменьшающих налогооблагаемую базу.

Данный метод используется крайне редко из-за возникновения разниц в БУ и НУ и из-за расхождений в данных учета и отчетности.

Отметим, что при исчислении неустоек по договорам, например, за нарушение сроков поставки или оплаты товаров, работ, услуг, данные затраты отражаются на 91 бухсчете. Также 91 счет следует применять при начислении штрафов от ФНС.

Итак, проводки по начислению штрафа налоговой инспекции:

Дебет 91.02 Кредит 68 или 69, с указанием соответствующего субсчета — начислены штрафы.

Дебет 68, 69 Кредит 51 — произведена оплата в бюджет.

Если компания решила относить издержки по оплате фискальных Н/П на 91 бухсчет с последующим вычленением этих сумм перед составлением отчетности, то составляйте бухгалтерские записи в аналогичном порядке.

Для отражения неустоек по договорам с поставщиками, подрядчиками и прочими контрагентами используйте записи:

Дебет 91 Кредит 76 «Расчеты с разными дебиторами и кредиторами», сумму отразите на субсчете «Расчеты по претензиям».

Дебет 76 Кредит 51 — отражена оплата Н/П по претензиям.

Правовые документы

Какими проводками отразить начисление пени по НДС?

26 Августа, 2020

769

КГД за несвоевременную оплату по НДС за 1 квартал 2020 г. выставили пени. Пени компания оплатила. Какими проводками (операцией вручную) отразить начисление пени по НДС?

Ответ:

Согласно п. 60 Типового плана счетов бухгалтерского учета в РК подраздел 7400 предназначен для учета прочих непроизводственных расходов, которые возникают независимо от процесса обычной деятельности. Данный подраздел включает следующие группы счетов: 7480 – «Прочие расходы», где учитываются прочие расходы, не указанные в предыдущих группах.

…

Пожалуйста, авторизуйтесь: Документ показан не полностью! Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифахА так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Видео материал:Начислены пени бюджет проводка 2021: изменения и поправки

Автор Виктория Андреевна На чтение 10 мин. Просмотров 173 Опубликовано

Просмотров 173 Опубликовано

Какими проводками отражать пени

Проводки за начисление пени бывают и по счету 91. Но при бухучете через счет 91 «Прочие доходы и расходы» у предприятия будут возникать налоговые обязательства, так как такие расходы не принимаются для налогообложения (п. 4, 7 ПБУ 18/02).

Санкции начисляются за каждый календарный день просроченного платежа. Момент начала — день, следующий за законодательно установленным сроком перечисления. Расчет ведется за весь период просрочки, включая дату погашения. Неустойки образовываются и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

Начисление пеней по налогам проводки 2021

Действующие нормативы Порядок учета расходов в организации регулируется ПБУ 10/99, принятыми Приказом Минфина России № 33н от 6.05.2021. Но подробного регламента по учету пени данные Правила не предусматривают.

Но подробного регламента по учету пени данные Правила не предусматривают.

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней. Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам.

Бухгалтерские проводки по начислению пеней по налогам в 2021 году

Если организация не уплатила налоги своевременно и при этом на ее расчетном счету отсутствует достаточная сумма средств, то налоговые органы вправе принудительно взыскать налоги и начисленные пени за счет имущества должника.

В противном случае пеня будет начислена по инициативе ФНС. Пеня не относится к числу налоговых санкций, но связана с налоговыми обязательствами. Потому у бухгалтеров часто возникает вопрос, как правильно отразить в учете пени.

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней. Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам. Объясняется это тем, что пени нельзя считать налогами или иными обязательными сборами, отнести их следует к прочим платежам, выплачиваемым в бюджет. С целью ведения раздельного учета в отношении налоговых санкций и иных платежей, положенных к выплате в бюджет рационально открытие субсчета к счету 0.303.05.000. Проводки по начислению пеней по налогам в бюджетном учете выполняются так: Дт 0.401.20.290 Кт 0.303.05.730 субсчет «Пени» Какой бы способ не был выбран организацией, он должен в обязательном порядке закрепляться в учетной политике предприятия. Как правило, выбор метода определяется квалификацией и опытностью бухгалтера.

Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам. Объясняется это тем, что пени нельзя считать налогами или иными обязательными сборами, отнести их следует к прочим платежам, выплачиваемым в бюджет. С целью ведения раздельного учета в отношении налоговых санкций и иных платежей, положенных к выплате в бюджет рационально открытие субсчета к счету 0.303.05.000. Проводки по начислению пеней по налогам в бюджетном учете выполняются так: Дт 0.401.20.290 Кт 0.303.05.730 субсчет «Пени» Какой бы способ не был выбран организацией, он должен в обязательном порядке закрепляться в учетной политике предприятия. Как правило, выбор метода определяется квалификацией и опытностью бухгалтера.

Если штрафные платежи начисляются компанией самостоятельно, то отразить их необходимо на дату расчета и уплаты в бюджет. При начислении по результатам проверки отразить их следует на дату вступления в силу решения по проверке. Учет расчетов с бюджетом по налогам организуется, в соответствии с планом счетов, на счете 68.

Учет расчетов с бюджетом по налогам организуется, в соответствии с планом счетов, на счете 68.

Если производится начисление пени по взносам, бухгалтерские проводки отражаются на счете 69. Для удобства контроля за начислением и уплатой неустоек по налоговым платежам следует организовать их аналитический учет в разрезе соответствующих налогов. Например, при начислении пени по НДС проводки необходимо отразить на субсчете счета 68, открытого для учета начисления этого налога.

Пени по налогам: бухгалтерские проводки

При начислении пени в бухгалтерском учете проводки могут быть другие, если речь идет не о нарушении налогового законодательства, а о неисполнении условий хозяйственных договоров, заключенных между контрагентами.

В соответствии с Планом счетов бухгалтерского учета (Приказ Минфина от 31. 10.2021 № 94н) суммы причитающихся налоговых санкций отражаются по Дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам.

10.2021 № 94н) суммы причитающихся налоговых санкций отражаются по Дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам.

Проводки начисление пеней по договору 2021 бюджет

Обоснование вывода: При отнесении расходов на определенные коды видов расходов и статьи (подстатьи) КОСГУ бюджетные учреждения руководствуются положениями Указаний о порядке применения бюджетной классификации, утвержденных приказом Минфина России от 01.07.2021 N 65н (далее — Указания N 65н). В соответствии с п.

Если поставщик является получателем бюджетных средств и неустойка по условиям договора подлежит перечислению в соответствующий бюджет, то для расчетов с бюджетом по неустойке может применяться счет 303 05 «Расчеты по прочим платежам в бюджет».

Начислены пени бюджет проводка 2021

Начислены пени проводка далее в статье могут быть за каждый календарный день просроченного платежа. Моментом начала считается день, следующий за законодательно установленным сроком перечисления. Расчет ведется за весь период просрочки, включая дату погашения. Неустойки также могут образоваться и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

Моментом начала считается день, следующий за законодательно установленным сроком перечисления. Расчет ведется за весь период просрочки, включая дату погашения. Неустойки также могут образоваться и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

Проверь себя: какие основные проводки должен знать бухгалтер НКО. Рассмотрим основные проводки в бухгалтерском учете, типовые бухгалтерские проводки для НКО и детализацию аналитического учета. Каждый понедельник вы будете получать подборку самых интересных материалов за прошедшую рабочую неделю. Взыскания, образовавшиеся по налогам и сборам на усмотрение организации, наиболее приемлемый вариант закрепляется в учетной политике.

Пени по налогам: проводки

Вопрос о том, каким образом отразить суммы пеней в учете, и по сей день вызывает споры между специалистами. Двойственность понятий вызвано тем, что этот термин имеет разные определения в налоговом и бухучете. Следовательно, при начислении пени, штрафа по налогам проводки могут различаться.

Следовательно, при начислении пени, штрафа по налогам проводки могут различаться.

Данный метод имеет основное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

Начисление пеней по налогам проводки 2021

Инструкция 1 Для того чтобы отразить какую-либо хозяйственную операцию, вам прежде всего необходимо иметь первичные документы, например, счет-фактуру, акт. Чтобы рассчитать налог на прибыль, оформляйте налоговые регистры, унифицированной формы для которых не существует. Поэтому разработайте бланк самостоятельно, утвердите и пропишите в учетной политике организации.

2

Например, некоторые организации используют два разных метода начисления амортизации, выигрывая при этом на налоге на имущество. Если вы остановитесь на том, что и в бухгалтерском и налоговом учете амортизация будет начисляться линейным способом, то налог на имущество увеличится, а величина износа – уменьшится. 4 Также вы можете использовать налоговый учет, резко отличающийся от бухгалтерского. Правила его ведения также пропишите в учетной политике. В этом случае каждую хозяйственную операцию фиксируйте дважды – в налоговом учете и в бухгалтерском. Этот способ очень экономичен, но трудоемок, так как придется вести налоговые регистры и следить за правильностью их составления. 5 Как правило, на практике данные налогового и бухгалтерского учета разнятся при учете основных средств. Это происходит за счет амортизации.

Если вы остановитесь на том, что и в бухгалтерском и налоговом учете амортизация будет начисляться линейным способом, то налог на имущество увеличится, а величина износа – уменьшится. 4 Также вы можете использовать налоговый учет, резко отличающийся от бухгалтерского. Правила его ведения также пропишите в учетной политике. В этом случае каждую хозяйственную операцию фиксируйте дважды – в налоговом учете и в бухгалтерском. Этот способ очень экономичен, но трудоемок, так как придется вести налоговые регистры и следить за правильностью их составления. 5 Как правило, на практике данные налогового и бухгалтерского учета разнятся при учете основных средств. Это происходит за счет амортизации.

Бухгалтерские проводки при начислении пени по налогам

Важно отметить, что при отражении пеней вторым способом (т. е. через счет 91) в учете будет возникать постоянное налоговое обязательство. Ведь для бухучета эти расходы принимаются, а для налогообложения нет (пп. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного приказом Минфина России от 19. 11.2021 № 114н).

11.2021 № 114н).

Правила бухгалтерского учета расходов организаций регламентированы ПБУ 10/99 «Расходы организации» (утверждено приказом Минфина России от 06.05.2021 № 33н). Однако конкретных указаний по порядку бухучета налоговых пеней данное ПБУ нам не дает. А это значит, что организация может определить его самостоятельно, закрепив в учетной политике (п. 7 ПБУ 1/2021 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2021 № 106н).

Начислен НДС к уплате в бюджет

Регистрируя в учете совершенные операции, необходимо четко и правильно отразить основные проводки по учету НДС. Ниже представлены правила, соблюдение которых не позволит допустить ошибки при исчислении НДС:

ОБРАТИТЕ ВНИМАНИЕ! Плательщик по общему правилу обязан начислить НДС со всех проведенных реализаций, связанных с основным и иными видами деятельности, при восстановлении налога на добавленную стоимость и с полученных внереализационных доходов.

Проводки в бюджете неустойка по договору

Если в случае нарушения договорных обязательств сторона-нарушитель выплатит фиксированный штраф или расчетную сумму пени, то при неуплате налогов (взносов, сборов) или их частей, налоговики обяжут налогоплательщика выплатить и недоимку, и штраф, и пени.

Проводки по операции (без отображения конкретных цифр) будут такими: Дт 76 Кт 91-1 Отображение выручки от реализации здания Дт 91-2 Кт 68 Начислен НДС Дт 91-2 Кт 01 субсчет «Выбытие ОС» Списание стоимости здания по балансу Дт 68 Кт 76 Погашение долга по налогам Дт 91-2 Кт 76 Отображение исполнительского сбора Дт 91-2 Кт 76 Отображение затрат на аукцион и вознаграждение организатора Дт 91-2 Кт 76 Отображение суммы удержанного штрафа Дт 51 Кт 76 Поступление оставшейся от продажи здания суммы Особенности для бюджетных учреждений В бюджетных учреждениях бухучет осуществляется в соответствии с Инструкцией № 174н.

Пени по договору проводки бюджет 2021

1 ст. 75 НК РФ пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Таким образом, обязательство по оплате пеней и штрафов возникает именно у налогоплательщика — бюджетного учреждения. Отражение в учете операций по принятию таких обязательств, а также

Таким образом, обязательство по оплате пеней и штрафов возникает именно у налогоплательщика — бюджетного учреждения. Отражение в учете операций по принятию таких обязательств, а также

Если это фиксированное значение, то его принято называть штрафом, а неустойку, которая получается расчетным путем ─ пени. Правила бухгалтерского учета расходов организаций регламентированы ПБУ 10/99 «Расходы организации» (утверждено приказом Минфина России от 06.05.2021 № 33н). Однако конкретных указаний по порядку бухучета налоговых пеней данное ПБУ нам не дает.

Пени по договору проводки бюджет 2021

Так, расходы по уплате пеней, штрафов за нарушение законодательства о налогах и сборах, законодательства о страховых взносах относятся на подстатью 292 КОСГУ*(1). Расчеты по перечислению в бюджет пеней и штрафов могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет»*(2).

Согласно ч. 1 ст. 119 НК РФ непредставление в установленный срок декларации (расчета по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в установленном размере.В соответствии с п. 1 ст. 75 НК РФ пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.Таким образом, обязательство по оплате пеней и штрафов возникает именно у налогоплательщика — бюджетного учреждения.

Начислены пени бюджет проводка 2021

В соответствии с пунктом 2 статьи 270 Налогового кодекса РФ, пени не могут уменьшать налогооблагаемую базу по налогу на прибыль, поэтому отражать пени в учете правомерно только проводками, указанными выше.

) 0 206 13 660, 0 206 21 660-0 206 26 660, 0 206 31 660-0 206 34 660, 0 206 61 660-0 206 62 660, 0 206 91 660, 0 208 xx 660*, 0 303 02 730, 0 303 05 730-0 303 08 730, 0 303 10 730-0 303 13 730 Поступление средств в доход бюджета в возмещение причиненного ущерба имуществу, недостачи денежных средств (отражается получателями бюджетных средств, за которыми не закреплены полномочия по администрированию кассовых поступлений в бюджет) 0 209 71 660-0 209 74 660, 0 209 81 660, 0 209 82 660 Поступление средств в доход бюджета от плательщиков (отражается администраторами доходов бюджета, осуществляющими отдельные полномочия по начислению и учету платежей в бюджет, на основании Извещения (ф. 0504805)) 0 205 11 660, 0 205 21 660, 0 205 31 660, 0 205 41 660, 0 205 51 660, 0 205 52 660, 0 205 61 660, 0 205 71 660-0 205 75 660, 0 205 81 660 Поступление средств в доход бюджета от плательщиков (отражается администраторами доходов бюджета, осуществляющими отдельные полномочия по администрированию кассовых поступлений в бюджет) 0 210 02 110-0 210 02 180, 0 210 02 410-0 210 02 440, 0 210 02 620-0 210 02 650, 0 210 02 710, 0 210 02 720, 0 201 27 510 0 304 04 100, 0 304 04 410-0 304 04 440, 0 303 05 830 0 303 05 730, 0 304 04 100, 0 304 04 410-0 304 04 440) * По соответствующим счетам аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами».

Начисление пени по договорам бухгалтерские проводки в бюджет 2021год

Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

То есть, если организация перечисляет деньги за март 2021 года 18 апреля, бухгалтерской службе следует отправить во внебюджетные фонды сумму, равную обязательным взносам, увеличенным на размер пени. При этом размер санкций будет рассчитан с учётом 2 дней просрочки — 16 и 17 апреля.

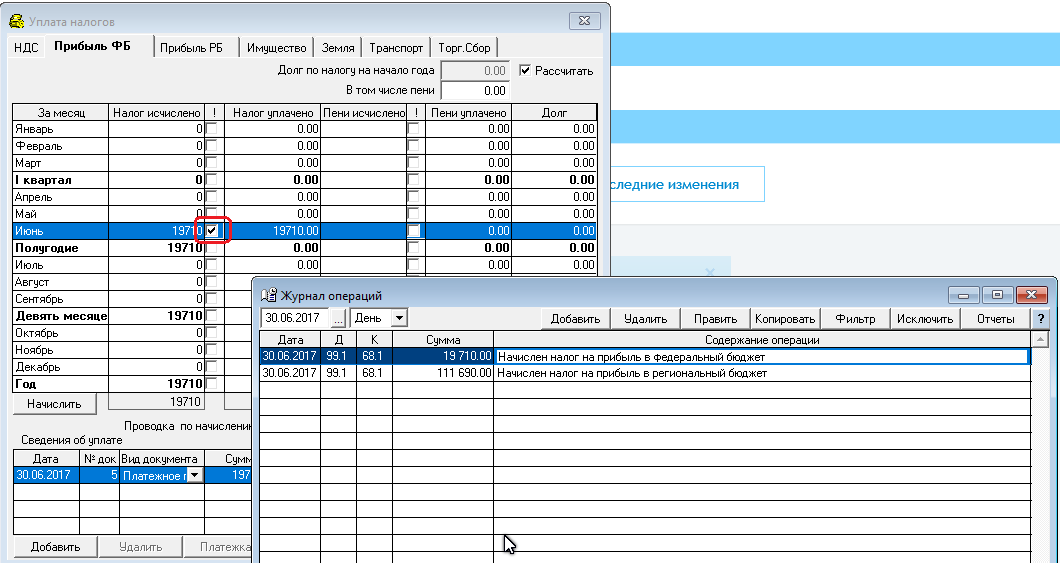

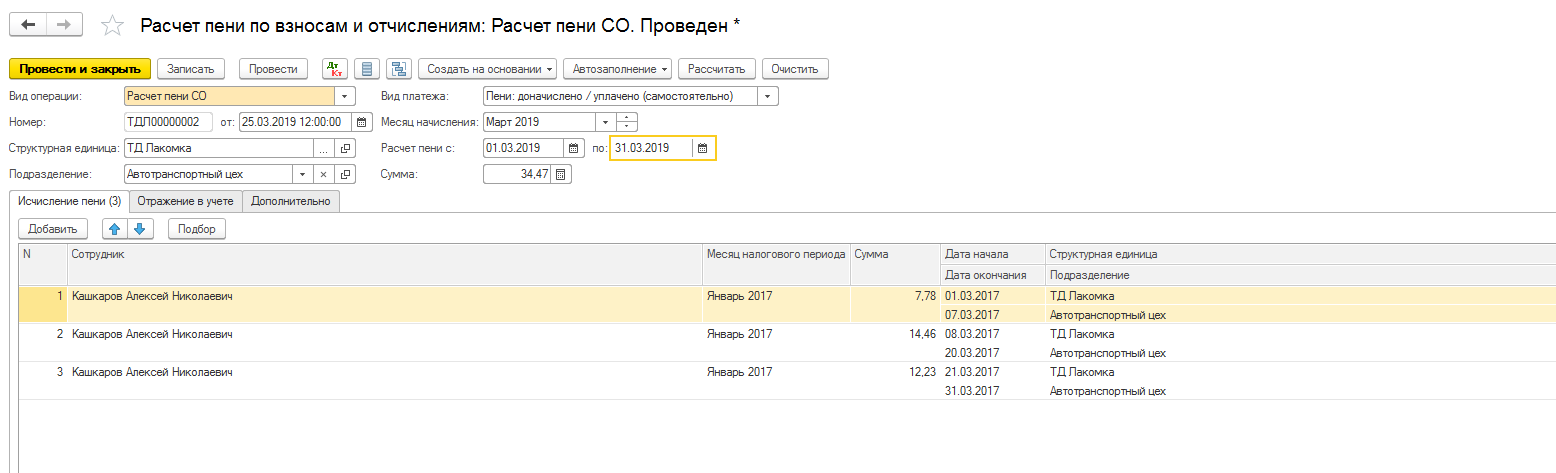

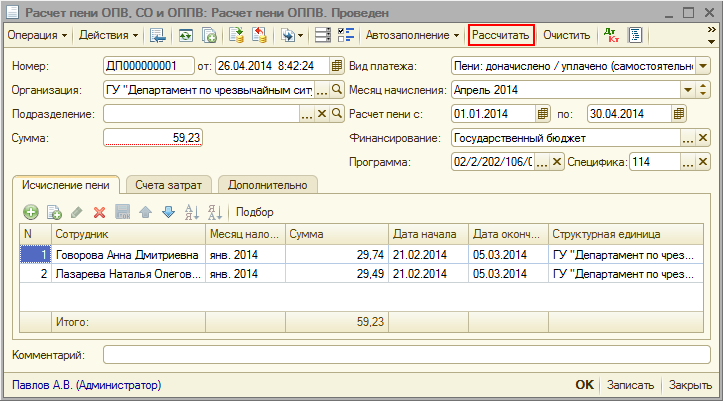

Начисление пени и штрафов в 1С 8.3: инструкция и проводки

В случае нарушения сроков оплаты товаров, услуг, налогов начисляются пени и штрафы. В программе 1С:Бухгалтерия 8.3 данная операция отражается одним из двух способов:

- Ручной операцией.

- С помощью документа “Начисление пеней”.

Рассмотрим, когда и как используются эти документы.

Пени и штрафы по налогам

Для начисления пени или штрафов по налогам в 1С 8. 3 используется ручная операция. Документ находится в меню “Операции — Бухгалтерский учет — Операции, введенные вручную”:

3 используется ручная операция. Документ находится в меню “Операции — Бухгалтерский учет — Операции, введенные вручную”:

Для создания нового документа нажмем “Создать — Операция”:

Получите 267 видеоуроков по 1С бесплатно:

Порядок заполнения документа:

- Указываем организацию и дату.

- Внизу в таблице вводим нужные проводки:

- по Дебету — счет 99.01.1 или 91.02, заполняем аналитику;

- по Кредиту — счет, по которому начисляется пени. Выбор счета зависит от того, по какому налогу просрочен платеж. Например, налог на прибыль, НДФЛ, НДС и другие. Также заполняем необходимую аналитику к счету.

- Указываем сумму операции.

- В поле “Содержание” вводим расшифровку данной операции.

- Сохраняем документ по кнопке “Записать и закрыть”.

Процентная ставка пени для юридических лиц:

- за первые 30 календарных дней просрочки — 1/300 ставки рефинансирования ЦБ РФ;

- с 31 дня просрочки — 1/150 ставки рефинансирования ЦБ РФ.

Для физических лиц и ИП процентная ставка — 1/300.

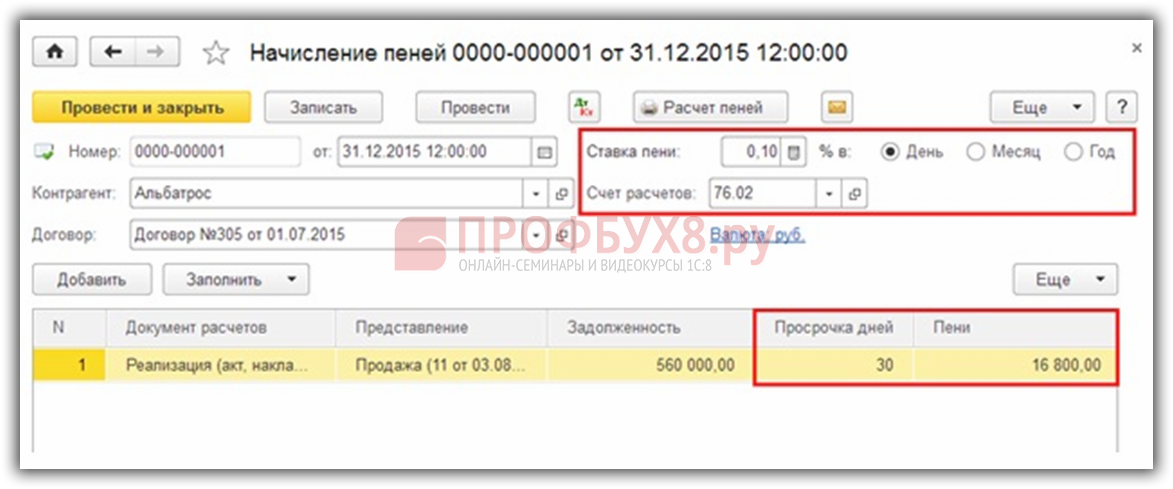

Пени и штрафы по расчетам с покупателями

Если покупатель не оплачивает вовремя товары, работы, услуги, также начисляются пени.

Разберем, где установить срок оплаты и как автоматически начислить пени.

Где установить срок оплаты

Срок оплаты задается для всей программы, а также допускается установить срок по каждому договору с покупателем.

Если для договора срок оплаты не задан, то используется срок по умолчанию.

Для установки срока по умолчанию зайдем в меню “Администрирование — Настройки программы — Параметры учета”:

Перейдем по ссылке “Сроки оплаты покупателями”:

Установим срок оплаты в соответствующем поле:

Срок оплаты по договору задается в его карточке, для этого поставим флажок “Установлен срок оплаты” и укажем значение:

Как автоматически начислить пени

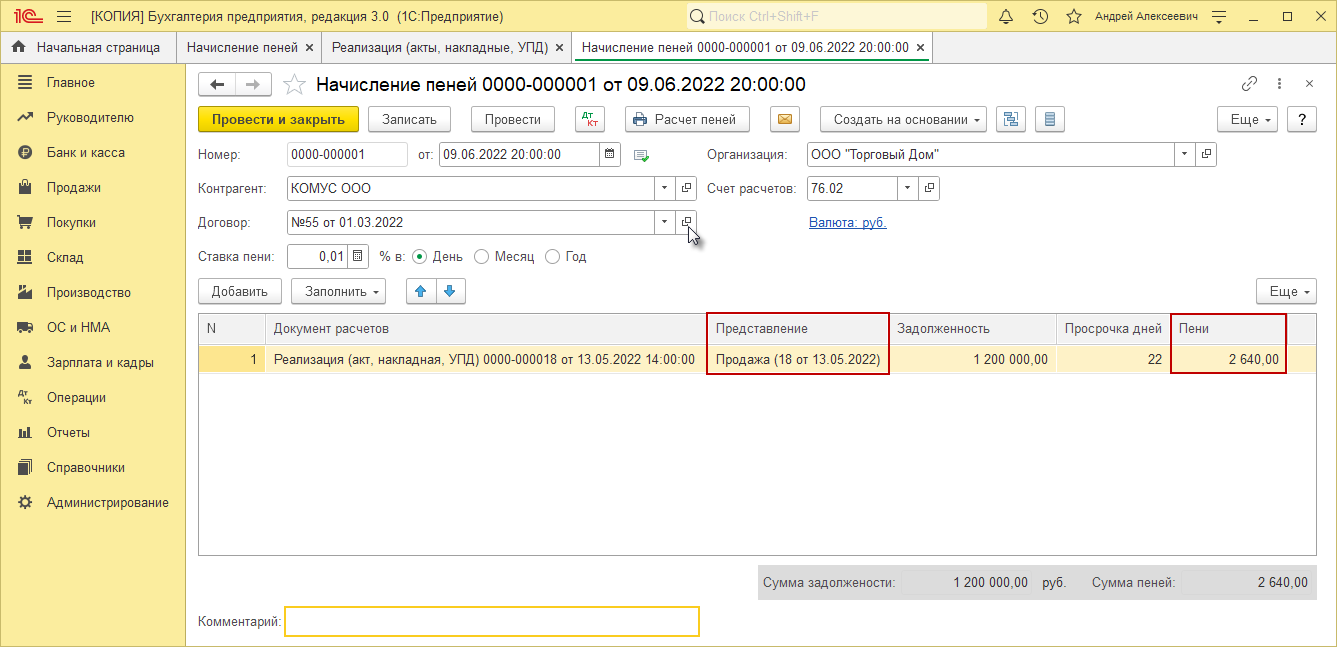

Для автоматического начисления пени используется документ “Начисление пеней”.

Рассмотрим пример. Организация оказала услугу покупателю в размере 5 000 р. Срок оплаты по договору составляет 6 дней. Создан документ “Реализация товаров и услуг”:

Покупатель услугу не оплатил.

19 марта создадим документ “Начисление пеней”:

Порядок заполнения документа:

- Указываем дату и организацию.

- Выбираем контрагента и договор.

- Счет расчетов 76.02 Расчеты по претензиям.

- Вводим ставку пени и выбираем период расчета: день, месяц или год.

- Заполняем документ по кнопке “Заполнить — Заполнить остатками по взаиморасчетам”.

В результате автоматически рассчитается сумма пени по формуле:

Сумма долга * Количество дней просрочки * Ставка пени = 5 000 * 7 * 0,05% = 17,5 р.

6. По кнопке “Расчет пеней” выведем печатную форму:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.Уплатить пени и штрафы | СБИС Помощь

Уплатить пени и штрафыВ СБИС для уплаты пеней и штрафов по налогам предусмотрена операция «Уплата налога». Для уплаты других штрафов, например от ГИБДД, используйте операцию «Прочие платежи в бюдежт».

Пени и штрафы по налогам

Прочие платежи в бюдежт

Посмотреть проводки

Распечатать документ

- Создайте документ на уплату налога.

- Выберите из справочника налог.

- Укажите тип платежа, для этого нажмите «Налог» и установите «Пени» или «Штрафы»: СБИС изменит КБК и назначение платежа.

- СБИС автоматически формирует проводки по начислению. Если этого не требуется, выберите «Не начислять».

- Введите сумму платежа и укажите статью расхода.

- Нажмите «Провести».

Оплатить штраф за несвоевременную сдачу отчетности и прочие штрафы по требованию ИФНС

- Создайте документ «Уплата налога». Поле «Налог» оставьте пустым.

- Укажите КБК и другие реквизиты, если требуется. Нажмите .

- В поле «Кому» выберите налоговую инспекцию.

- Установите тип платежа, для этого нажмите «Налог» и выберите «Штраф».

- Введите сумму платежа и укажите статью расхода.

Поле «Налог» оставьте пустым.

Поле «Налог» оставьте пустым.- Перейдите в раздел «Деньги/Банк».

- Нажмите «Расход» и выберите «Перечисления в бюджет/Прочие платежи в бюджет».

- Укажите бюджетную организацию. Для этого выберите ее из справочника или введите название — СБИС заполнит реквизиты.

- Заполните реквизиты.

- Введите сумму платежа и укажите статью расхода.

- Нажмите «Провести» — СБИС автоматически сформирует проводки по операции.

Если вы создаете документ на уплату в первый раз, укажите платежные реквизиты получателя: БИК, расчетный счет, получателя.

Выберите контрагента в поле «За кого», если нужно провести оплату на расчетный счет третьего лица.

СБИС автоматически формирует бухгалтерские проводки по документу, который принят к учету. Чтобы их посмотреть, нажмите .

Чтобы их посмотреть, нажмите .

В плане счетов для учета уплаты налогов и страховых взносов предусмотрены 68 и 69 счет. В зависимости от выбранного налога в проводках будет выбран счет и субсчет.

Прочие платежи в бюджет будут учтены на счете 76-09 «Прочие расчеты с разными дебиторами и кредиторами».

Распечатайте документ для уплаты в кассу или выгрузите в клиент-банк. В платежном документе «Уплата налога» нажмите или откройте меню дополнительных команд кнопкой и выберите « Распечатать».

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter или свяжитесь с нами.

Проводки по начислению пеней по налогам в 2020 году

Начисление пени по несвоевременно уплаченным налогам увеличивает затраты плательщика. Организация должна документально учесть все расходы.

Какими проводками показывается в бухучете начисление пени по налоговым платежам? Четкого нормативного регулирования по учету пени по налогам в организациях не предусмотрено.

Мнения специалистов по этому поводу расходятся. Поэтому решение о способах учета принимается на локальном уровне. Какими бухгалтерскими проводками начисление пени по налогам отображается в 2020 году?

Общие моменты

Несвоевременная выплата налогов юридическим лицом ведет к наложению штрафа за просрочку. Штраф не отменяет обязанности по выплате начисленного налога и налагается в строго определенной сумме, исходя из вида нарушения.

Решение о взыскании штрафа принимается налоговыми органами. Но помимо штрафных санкций в случае неуплаты налога в положенный срок у плательщика возникает обязанность по уплате пени.

Начисляется пеня за каждый день просрочки. Причем плательщик может рассчитать ее самостоятельно, не дожидаясь налогового требования.

В противном случае пеня будет начислена по инициативе ФНС. Пеня не относится к числу налоговых санкций, но связана с налоговыми обязательствами. Потому у бухгалтеров часто возникает вопрос, как правильно отразить в учете пени.

Что это такое

Пеня – это инструмент обеспечения обязанности по выплате налоговых сборов. Сумму начисленной пени плательщик обязан заплатить в бюджет, если просрочит уплату положенного налога.

Расчет пени выполняется в процентном соотношении от суммы неуплаты с учетом ставки рефинансирования ЦБ РФ.

Для начисления применяется следующая формула:

Пеня = сумма налога × число дней просрочки × 1/300 ставки рефинансирования ЦБ РФ

Налогоплательщик может сам высчитать пеню и уплатить ее вместе с налогом. Если положенную пеню не заплатить, сумма ее будет начислена налоговой инспекцией.

При этом в случае неуплаты ФНС вправе взыскать пеню в принудительном порядке, в том числе и за счет имуществе неплательщика.

Поскольку пеня платится виновной в неуплате налога организацией, то ее надлежит отражать в бухгалтерском учете.

Но если налоговый штраф назначается в четкой сумме и основанием учета становится решение ФНС, то с пеней ситуация несколько иная.

Когда пеня начисляется налоговыми органами, то есть документальное подтверждение для уплаты. Но в то же время всякий день просрочки платежа приумножает сумму пени.

То есть размер суммы меняется с каждым днем, и сослаться на документ-основание при учете не получится.

При этом платится пеня из средств организации, и игнорирование ее отображения создаст неучтенные расходы.

Нормативно порядок учета пени не закреплен. Поэтому организации следует самостоятельно выбрать счет для учета и закрепить решение в своей учетной политике.

Налогообложение юридических лиц

К налогам, которые должны уплачивать юридические лица на общем режиме налогообложения, относятся:

Организация может применять специальный режим налогообложения, в этом случае выплачивается один налог на ведение деятельности:

| Налог на общую сумму доходов или сумму доходов за минусом расходов | УСН (заменяется три налога) |

| 6 % от разницы доходов и расходов | ЕСХН |

| 15 % вмененного дохода | ЕНВД |

Когда организация одновременно осуществляет несколько видов деятельности, она вправе применять несколько спецрежимов.

Кроме того в зависимости от отраслевых особенностях у юрлиц может возникать обязанность по уплате:

- акцизов на подакцизные товары;

- налога на добычу полезных ископаемых и т. д.

По каждому налогу предусмотрен срок подачи отчетности у платы начисленной суммы. При несвоевременной уплате пеня начисляется отдельно по каждому обязательному платежу.

Действующие нормативы

Порядок учета расходов в организации регулируется ПБУ 10/99, принятыми Приказом Минфина России № 33н от 6.05.1999. Но подробного регламента по учету пени данные Правила не предусматривают.

Потому организация самостоятельно выбирает порядок учета и закрепляет его в своей учетной политике в соответствии с п.7 ПБУ 1/2008.

Учитывая пени по налогам, организации следует руководствоваться такими нормативами, как:

Проводки по начислению пени за неуплату налогов

Отдельное упоминание пени в правовых документах по бухучету отсутствует. Они не упомянуты ни как прочие расходы, ни как затраты, убавляющие финансовый результат.

Они не упомянуты ни как прочие расходы, ни как затраты, убавляющие финансовый результат.

Пеня не признается налоговой санкцией, это компенсация несвоевременного получения бюджетом обязательных сумм.

Соответственно уплата пени сочетается с исполнением налоговых обязательств, но не является частью налоговых платежей.

На основании недостаточно подробного регламента учета пени наличествует два варианта ее отображения в бухучете.

Согласно одному мнению, пеню относить к налоговым санкциям за несоблюдение норм о налогообложении нельзя.

Руководствуясь открытым перечнем расходов, надлежит отображать пеню по счету 91-2, наряду с этим начисляя соответственное налоговое обязательство, являющееся постоянным.

В соответствии с другой позицией пеня близка по своей сущности к штрафу, и отображать ее надо на счету 99. Преимущество такого метода в соответствии данных бухучета и показателей финотчетности.

Счет 99 не учитывается при формировании налоговой базы, потому учет на нем пени не исказит учетную информацию и не потребуется править отчетность.

По транспортному

По ПБУ 10/99 если транспорт применяется в деятельности организации, то транспортный налог причисляется к расходам по стандартным видам деятельности.

Когда транспорт организации отдается в аренду и не применяется в непосредственной деятельности, то уплата налоговых платежей причисляется к иным расходам.

Оплата пени, начисленной по транспортному налогу, признается прочими расходами. При этом отобразить ее можно в двух вариантах, руководствуясь закрепленным в учетной политике методом.

Бухпроводки по начислению пени по налогам на транспорт выглядят таким образом:

| По аналогии со штрафными санкциями за несвоевременную выплату налоговых платежей | Дт 99 Кт 68 субсчет «Расчеты по налогу на транспорт» |

| По аналогии с пеней, начисленной по различным договорным обязательствам | Дт 91-2 Кт 68 субсчет «Расчеты по налогу на транспорт» |

По налогу на прибыль

Сумма налоговой базы по начислению налога на прибыль не убавляется при начислении пени. Потому целесообразнее использовать способ отображения пени по счету 99.

Потому целесообразнее использовать способ отображения пени по счету 99.

Видео: штрафы в бухгалтерском учете

Это избавит бухгалтера от надобности отображения постоянного налогового обязательства с целью обеспечить соответствие данных финансовой отчетности и значений бухгалтерского учета.

Проводка будет такой:

Дт 99 «Налоговые санкции» Кт 68-4

В данном случае отображение пени не влияет на базу для исчисления и не снижает налог на прибыль.

Если же предприятием избран метод отображения пени по счету 91, то проводка имеет следующий вид:

Дт 91 «Прочие расходы» Кт 68-4

Минус данного способа в том, что появляется налоговое обязательство постоянного характера, поскольку пеня не должна приумножать затраты организации. Относя пеню на счет 91 в период формирования отчетности нужно постоянно вычленять ее значение.

Нюансы при УСН

П.1 ст.346.16 НК РФ приводит закрытый список расходов, которые разрешено принимать в расчет при установлении налоговой базы при работе по УСН.

Кроме того в этой же статье говорится, что упомянутые расходы принимаются во внимание при соответствии их параметрам, приведенным в п.1 ст.252 НК РФ, где сказано о возможности понижения доходов на сумму расходов, кроме перечисляющихся в ст.270 НК РФ.

По данному поводу в ст.270 НК РФ говорится, что при установлении налоговой базы не засчитываются пени и прочие санкции, выплачиваемые в бюджет.

То есть уплата пеней по налогам не может быть учтена при установлении налоговой базы по УСН.

Соответственно, начисление пеней по налогам при УСН отображается проводкой такого вида:

Дт 99 Кт 68 субсчет «Пени»

Взыскания, наложенные на имущество

Если организация не уплатила налоги своевременно и при этом на ее расчетном счету отсутствует достаточная сумма средств, то налоговые органы вправе принудительно взыскать налоги и начисленные пени за счет имущества должника.

Как отразить в бухучете реализацию имущества за долги? По п.6 ПБУ 1/98 факты хоздеятельности предприятия нужно отображать в отчетном периоде, когда они имели место.

При этом время фактического поступления средств значения не имеет. Правильное отображение важно, поскольку от этого будет зависеть расчет налога на имущество.

Выручка от реализации имущества должна отображаться в момент официальной смены собственника, когда осуществляется госрегистрация сделки.

Выручка от реализации отображается аналогично выручке по договору комиссии. Датой реализации признается дата, указанная в отчете непосредственного реализатора.

В постановлении исполняющего судебного пристава указаны даты погашения долга перед бюджетом и осуществления расходов, касающихся взыскания на имущество.

Поступления от реализации имущества организация квалифицирует самостоятельно, руководствуясь ПБУ 9/99.

Учитывая требования этого документа, характер деятельности, виды доходов, условия их поступления, следует определить, являются ли полученные от реализации доходы прочими поступлениями или доходом от обычного вида деятельности.

Зависеть это будет, прежде всего, от вида реализованного имущества. Признание расходов в бухучете не зависит от намерения получения дохода и формы осуществления расходов.

В качестве наглядного примера рассмотреть можно ситуацию, когда в счет уплаты налога у организации конфисковано здание, впоследствии реализованное через аукцион.

Проводки по операции (без отображения конкретных цифр) будут такими:

| Дт 76 Кт 91-1 | Отображение выручки от реализации здания |

| Дт 91-2 Кт 68 | Начислен НДС |

| Дт 91-2 Кт 01 субсчет «Выбытие ОС» | Списание стоимости здания по балансу |

| Дт 68 Кт 76 | Погашение долга по налогам |

| Дт 91-2 Кт 76 | Отображение исполнительского сбора |

| Дт 91-2 Кт 76 | Отображение затрат на аукцион и вознаграждение организатора |

| Дт 91-2 Кт 76 | Отображение суммы удержанного штрафа |

| Дт 51 Кт 76 | Поступление оставшейся от продажи здания суммы |

Особенности для бюджетных учреждений

В бюджетных учреждениях бухучет осуществляется в соответствии с Инструкцией № 174н. Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней.

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней.

Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам.

Объясняется это тем, что пени нельзя считать налогами или иными обязательными сборами, отнести их следует к прочим платежам, выплачиваемым в бюджет.

С целью ведения раздельного учета в отношении налоговых санкций и иных платежей, положенных к выплате в бюджет рационально открытие субсчета к счету 0.303.05.000.

Проводки по начислению пеней по налогам в бюджетном учете выполняются так:

Дт 0.401.20.290 Кт 0.303.05.730 субсчет «Пени»

Какой бы способ не был выбран организацией, он должен в обязательном порядке закрепляться в учетной политике предприятия.

Как правило, выбор метода определяется квалификацией и опытностью бухгалтера. Все последующие начисления пеней по налогам должны отображаться в бухучете согласно закрепленному методу.

Все последующие начисления пеней по налогам должны отображаться в бухучете согласно закрепленному методу.

Бухучет. Штрафы, пени по платежам в бюджет и расчетам с ФСЗН

Вопрос: Организация в состав затрат и внереализационных расходов, учитываемых при налогообложении прибыли, не включает штрафы, пени по платежам в бюджет, пени по расчетам с ФСЗН <*>.

Верно ли будет в бухгалтерском учете отражать данные расходы на счете 99 «Прибыли и убытки»?

Ответ: Неверно. Пени, штрафы по платежам в бюджет и по расчетам с ФСЗН следует учитывать на счете 90 «Доходы и расходы по текущей деятельности» субсчет 90-10 «Прочие расходы по текущей деятельности».

Обоснование: Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетом по налогам, сборам и иным платежам.

Причитающиеся к уплате в бюджет штрафы, пени отражаются по дебету счета 90 «Доходы и расходы по текущей деятельности» и кредиту счета 68 «Расчеты по налогам и сборам».

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию и обеспечению, в том числе пенсионному, работников.

Причитающиеся к уплате штрафы, пени по расчетам по социальному страхованию и обеспечению отражаются по дебету счета 90 «Доходы и расходы по текущей деятельности» и кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» <*>.

В состав прочих расходов по текущей деятельности, учитываемых на счете 90 «Доходы и расходы по текущей деятельности» (субсчет 90-10 «Прочие расходы по текущей деятельности»), включаются штрафы, пени по платежам в бюджет, по расчетам по социальному страхованию и обеспечению <*>.

Таким образом, рассматриваемые расходы должны учитываться в бухгалтерском учете организации:

Д-т 90 «Доходы и расходы по текущей деятельности» субсчет 90-10 «Прочие расходы по текущей деятельности»

К-т 68 «Расчеты по налогам и сборам»,

69 «Расчеты по социальному страхованию и обеспечению».

Счет 99 «Прибыли и убытки» при отражении в бухгалтерском учете таких расходов не может быть применен.

Отметим, что организация может уточнять содержание отдельных субсчетов, приведенных в типовом плане счетов, исключая или объединяя их, а также вводить дополнительные субсчета <*>.

Таким образом, для бухгалтерского учета прочих расходов по текущей деятельности, не учитываемых при налогообложении прибыли, организация может ввести дополнительный субсчет, например, к счету 90 «Доходы и расходы по текущей деятельности» либо субсчет второго порядка к субсчету 90-10 «Прочие расходы по текущей деятельности» счета 90 «Доходы и расходы по текущей деятельности».

НДС: объявлены изменения в штрафах за просрочку возврата и уплаты

HMRC объявила об изменении штрафов за несвоевременную подачу декларации по НДС. Аналогичные изменения будут внесены и в отношении штрафов за просрочку платежа. ожидается, что эти изменения вступят в силу с 1 апреля 2022 года. Также будут внесены изменения в способ начисления процентов.

Также будут внесены изменения в способ начисления процентов.

Новый режим штрафов заменяет существующие доплаты по умолчанию. Новые штрафы основаны на балльной системе. Компании больше не будут получать автоматический штраф, если они вернутся с опозданием.Вместо этого ему начисляются штрафные баллы за невыполненные обязательства до наложения финансового штрафа.

Штрафы за несвоевременную подачу деклараций

компаний, зарегистрированных в качестве плательщиков НДС, будут получать балл каждый раз, когда они пропустят крайний срок подачи заявок. При достижении определенного порога баллов взимается штраф в размере 200 фунтов стерлингов, и компания получает уведомление. За этот отказ и за каждый последующий отказ вовремя подать заявку будет взиматься штраф, но общее количество баллов не увеличится.

Пороги штрафа будут:

- Годовая доходность — 2 балла

- Квартальная доходность — 4 балла

- Ежемесячная доходность — 5 баллов

Истечение срока действия баллов

Срок действия баллов составляет два года, отсчитываемых от месяца, следующего за месяцем, в котором произошел сбой.

Однако баллы не истекают, когда предприятие достигает порога штрафа, чтобы гарантировать достижение периода соответствия для сброса баллов.

Пени за просрочку платежа и согласование процентов

Новый режим штрафов за просрочку платежа заменит доплату за неисполнение обязательств, которая служила комбинированной санкцией за просрочку подачи и просрочку платежа.

Применяются два штрафа за просрочку платежа; первый штраф, а затем дополнительный или второй штраф со ставкой штрафа в годовом исчислении.

Первое пенальти

Компания не понесет штраф, если неуплаченный налог уплачен в течение первых 15 дней после установленной даты.Если НДС остается неуплаченным после 15-го дня, предприятие несет первый штраф. Этот штраф устанавливается в размере 2% от суммы налога, неуплаченного после дня 15. Если какой-либо из этих налогов все еще не уплачен после дня 30, штраф увеличивается до 4% от суммы налога, не уплаченного после дня 30.

Второй штраф

Если налог останется неуплаченным на 31 день, предприятие начнет нести дополнительный штраф на оставшийся неуплаченный НДС. Начисление начисляется ежедневно из расчета 4% годовых от непогашенной суммы.Этот дополнительный штраф перестанет накапливаться, когда налогоплательщик уплатит причитающийся налог.

Согласование о сроках оплаты

HMRC предлагает возможность запросить договоренность о времени оплаты. Это позволит компании предотвратить дальнейшее накопление штрафов, обратившись в HMRC и согласовав график уплаты неуплаченного налога.

Согласование интересов

HMRC будет взимать проценты с налога, неуплаченного после установленной даты, независимо от того, были ли начислены штрафы за просрочку платежа.Проценты будут применяться с даты, когда платеж должен был быть оплачен, до даты его выплаты. Он будет рассчитываться как простой процент по ставке 2,5% + базовая ставка Банка Англии.

Если компания переплатила налог, HMRC будет выплачивать проценты по выплате процентов по любому НДС, подлежащему выплате, либо с последнего дня, когда платеж должен был быть получен, либо со дня его получения, в зависимости от того, что наступит позже, до даты выплаты. Проценты будут выплачиваться по базовой ставке Банка Англии минус 1% (при минимальной ставке 0.5%).

Проценты будут выплачиваться по базовой ставке Банка Англии минус 1% (при минимальной ставке 0.5%).

Обзоры и обращения

Компании смогут обжаловать балл или штраф как через внутренний процесс проверки HMRC, так и через апелляцию в суд (аналогично оценке НДС можно оспорить).

Подробнее о поздних возвратах здесь и о просроченных платежах здесь.

Штрафной режим для деклараций по НДС будет пересмотрен в 2022 году

Впервые предложенная в 2016 году, новая система вступит в силу для периодов возврата НДС, начинающихся 1 апреля 2022 года или после этой даты, и приведёт НДС в более полное соответствие с существующими штрафами, которые применяются к прямые налоговые декларации.

В настоящее время за несвоевременную подачу и уплату деклараций по НДС взимается единая надбавка по умолчанию, которая рассчитывается как процент от НДС, подлежащего уплате по декларации. Компании получают уведомление об обязательстве дополнительных сборов за первый дефолт, а за последующие дефолты последовательно взимаются надбавки в размере 2%, 5% и 10%, но не более 15%. Однако за просроченную подачу налагается фиксированная сумма надбавки — она не увеличивается в зависимости от того, насколько поздно подана декларация, и проценты за просрочку платежа не взимаются.

Однако за просроченную подачу налагается фиксированная сумма надбавки — она не увеличивается в зависимости от того, насколько поздно подана декларация, и проценты за просрочку платежа не взимаются.

Платы за просрочку платежа — своего рода грубый инструмент для наказания за несоблюдение НДС. Они могут привести к неожиданно крупным штрафам для тех, кто подает и / или платит декларацию по НДС всего на несколько дней с опозданием, часто по ошибке, а не потому, что предприятие не может или не желает уплатить причитающийся НДС.

Полученные апелляции на протяжении многих лет очень загружали HMRC и трибуналы. В одном крайнем случае арендодатель, работающий неполный рабочий день, получил доплату в размере 217 000 фунтов стерлингов за отчет, представленный только с пятидневным опозданием, потому что невыполнение обязательств совпало с периодом, в течение которого при продаже недвижимости возникли большие обязательства по НДС.

Это стало неприятным сюрпризом для арендодателя, который ожидал штрафа, более близкого к штрафу в размере 100 фунтов стерлингов за подачу поздней налоговой декларации, но при рассмотрении апелляции суд первой инстанции (FTT) обнаружил, что у них нет разумного извинить защиту за позднюю подачу декларации и поэтому отказался отменить надбавку по соображениям соразмерности.

Такая ситуация не может возникнуть в соответствии с новым режимом HMRC, который налагает до четырех различных, но потенциально параллельных сборов с предприятий, которые не представляют и / или не уплачивают свои отчеты вовремя.

Штраф за позднюю подачу — HMRC выставит единый штрафной балл за несвоевременную подачу декларации по НДС, и, как только компания превысит пороговое значение для нескольких пропущенных деклараций, будет налагаться фиксированный штраф в размере 200 фунтов стерлингов за каждый просроченный возврат.

Штрафы за просрочку платежа — это штраф, состоящий из двух частей. Первый сбор будет взиматься в размере 2% от неуплаченного налога, если налог, подлежащий уплате по декларации, не будет уплачен через 15 дней после даты уплаты. Если какой-либо из этих налогов все еще не уплачен через 30 дней, штраф увеличивается до 4% от суммы налога, еще не уплаченного на этот момент.Второе начисление — это ежедневный штраф (установленный в размере 4% в год от непогашенной суммы), начиная с 31 дня после установленной даты и до тех пор, пока предприятие не уплатит причитающийся налог.

Проценты за просрочку платежа (рассчитанные на 2,5% выше базовой ставки Банка Англии) будут уплачиваться по налогу, неуплаченному после установленной даты подачи декларации по НДС. Если платеж производится после установленной даты, проценты за просрочку платежа будут выплачиваться с даты платежа до даты получения HMRC полной оплаты этого налога.

Это более справедливая система, которая будет приветствоваться большинством налогоплательщиков, но когда новая система вступит в силу, все равно будут победители и проигравшие.Новый режим — хорошая новость для предприятий, которые иногда могут подавать и / или уплачивать свою декларацию по НДС с опозданием менее чем на 15 дней (например, из-за административной или банковской ошибки или короткой задержки, связанной с движением денежных средств), поскольку они понесут только относительно небольшие суммы штрафов и пени.

Напротив, это будет плохой новостью для предприятий, которые вообще изо всех сил пытаются уплатить свои налоговые декларации и часто опаздывают более чем на 30 дней с уплатой причитающегося налога. Эти предприятия могут оказаться вовлеченными в сложную сеть нарастающих штрафов, от которых может быть трудно избавиться.Особенно строгим будет ежедневный штраф, налагаемый после просрочки платежа по НДС более 30 дней.

Эти предприятия могут оказаться вовлеченными в сложную сеть нарастающих штрафов, от которых может быть трудно избавиться.Особенно строгим будет ежедневный штраф, налагаемый после просрочки платежа по НДС более 30 дней.

Объективы HMRC

HMRC, похоже, преследует здесь две цели. Во-первых, он, без сомнения, стремится сократить большое количество апелляций, связанных с дополнительными сборами, которые доходят до суда, и с которыми преимущественно борются более здоровые предприятия, которые время от времени допускают ошибки.

Во-вторых, предлагая сниженные штрафы тем, кто быстро обращается за помощью, HMRC, похоже, также стремится побудить давно опоздавших плательщиков заключить формальные договоренности о «времени платить».Но даже это не спасет налогоплательщиков, которые испытывают такие проблемы, что они отстают от индивидуально согласованного соглашения о «времени платить», и такая ситуация может стать более распространенной, поскольку многие предприятия борются с последствиями коронавируса.

Об авторе

Сара Холстед — национальный технический специалист по НДС в RSM

Бухгалтерский учет: учет продаж и налоговых штрафов | Малый бизнес

Бухгалтерский учет, язык бизнеса, основан на правильном распознавании и классификации бизнес-операций.Номера продаж могут быть получены из товарных чеков, отчетов или непосредственно из компьютеризированных систем без необходимости вручную распознавать транзакции. Налоги и пени признаются на основании полученных счетов. В зависимости от типа налогового штрафа он может указываться как часть платежной ведомости или расхода по налогу с продаж.

Продажи — наличные

В зависимости от настроек вашего компьютера продажи регистрируются по мере их возникновения. Например, если у вас есть розничный магазин, ваша система может увеличивать продажи по мере их обработки.Одна из закулисных операций — списание (увеличение) денежных средств и кредитование (увеличение) доходов. Другая запись — списание (увеличение) счета стоимости проданных товаров и кредитование (уменьшение) запасов. Если ваш инвентарь вводится в компьютеризированную систему, весь процесс выполняется автоматически в фоновом режиме. В системах, где инвентаризация не компьютеризирована, подсчет предметов часто проводится примерно раз в месяц, и делается запись в журнале для распознавания текущих уровней запасов.

Если ваш инвентарь вводится в компьютеризированную систему, весь процесс выполняется автоматически в фоновом режиме. В системах, где инвентаризация не компьютеризирована, подсчет предметов часто проводится примерно раз в месяц, и делается запись в журнале для распознавания текущих уровней запасов.

Продажи — Кредитные карты

Многие компании принимают платежи по кредитным картам при продаже товаров или услуг.Особенность транзакций по кредитным картам заключается в том, что вы не сразу получаете средства на свой банковский счет. Вы также платите небольшой процент в качестве комиссии за каждую транзакцию, которая отражается в бухгалтерских книгах. Обычно, когда вы получаете транзакцию по кредитной карте, запись будет состоять в том, чтобы списать (увеличить) счет дебиторской задолженности по кредитной карте и кредитовать (увеличить) счет продаж. Как только вы получаете наличные на свой текущий счет, запись в журнале предназначена для дебетования (увеличения) наличных и кредитования (уменьшения) дебиторской задолженности по кредитной карте. Вы признаете процентную комиссию по дебету (увеличению) на счету расходов по кредитной карте и кредитованию (уменьшению) в счет наличных денег.

Вы признаете процентную комиссию по дебету (увеличению) на счету расходов по кредитной карте и кредитованию (уменьшению) в счет наличных денег.

Продажи — дебиторская задолженность

Если вы отправляете счета клиентам, а затем ждете оплаты, сначала перейдите в модуль дебиторской задолженности вашей системы бухгалтерского учета и создайте там счет. Этот процесс запускает запись в журнале для увеличения вашей дебиторской задолженности и доходов. После получения платежа счет-фактура закрывается в системе, а в журнале делается запись для дебетования (увеличения) денежных средств и кредитования (уменьшения) дебиторской задолженности.Если вы начисляете проценты просроченным клиентам, система может добавить их в счет-фактуру и создать запись журнала, увеличивающую проценты к получению и процентный доход. Когда проценты выплачиваются, вы списываете (увеличиваете) денежные средства и кредитует (уменьшаете) счет дебиторской задолженности по процентам.

Налоговые штрафы

Налоговые штрафы, признанные в бухгалтерских книгах расходами, могут относиться к различным видам налогов, таким как налог с продаж или налог на прибыль. Вы можете распознать все типы налоговых штрафов в одной учетной записи или у вас может быть одна учетная запись для каждого типа налоговых штрафов.Когда вы распознаете штраф, используя модуль кредиторской задолженности вашей компьютеризированной системы, запись, происходящая в фоновом режиме, предназначена для дебетования (увеличения) расходов и кредитования (увеличения) счета пассивов. Когда обязательство оплачено, проводится запись о списании (уменьшении) суммы к оплате и зачислении (уменьшении) денежных средств. Если вы подаете апелляцию на штраф и получаете возмещение, запись заключается в списании (увеличении) наличных денег и кредитовании (уменьшении) счета налоговых штрафов.

Вы можете распознать все типы налоговых штрафов в одной учетной записи или у вас может быть одна учетная запись для каждого типа налоговых штрафов.Когда вы распознаете штраф, используя модуль кредиторской задолженности вашей компьютеризированной системы, запись, происходящая в фоновом режиме, предназначена для дебетования (увеличения) расходов и кредитования (увеличения) счета пассивов. Когда обязательство оплачено, проводится запись о списании (уменьшении) суммы к оплате и зачислении (уменьшении) денежных средств. Если вы подаете апелляцию на штраф и получаете возмещение, запись заключается в списании (увеличении) наличных денег и кредитовании (уменьшении) счета налоговых штрафов.

Ссылки

Ресурсы

Биография писателя

Шейла Шанкер — сертифицированный бухгалтер из Калифорнии.Она пишет онлайн-курсы для профессионалов, которым нужны часы CPE, а также опубликовала книгу «Путеводитель для некоммерческих организаций: из окопов». Ее статьи публиковались в национальных журналах, таких как «Journal of Accountancy», «Architecture Business and Economics» и «Veterinary Economics». Шанкер имеет степень магистра делового администрирования.

Шанкер имеет степень магистра делового администрирования.

Разъясненные штрафы, пени и проценты по НДС

Если вы пропустите крайний срок подачи и оплаты НДС, вам могут грозить штрафы и пени.

Сумма каждой, которую вам, возможно, придется заплатить, зависит от:

- обстоятельства;

- оборот и;

- количество поданных просроченных деклараций по НДС.

Как проверить дату возврата НДС и сроки платежа

Что происходит, если вы подаете позднюю декларацию по НДС

Когда вы подаете позднюю декларацию по НДС, HMRC отмечает, что вы выполнили обязательства, и вам грозят дополнительные сборы, пени и даже проценты.

HMRC отметит вас как пользователя по умолчанию, если вы:

- подать просроченную декларацию по НДС;

- задерживают уплату НДС.

Когда вы зарегистрированы в качестве плательщика НДС, вы действуете в качестве агента по сбору платежей от имени HMRC. Это означает, что вы несете ответственность за взимание НДС со своих клиентов, но вы также можете вычесть любой уплаченный НДС из того, что вы собрали.

Это означает, что вы несете ответственность за взимание НДС со своих клиентов, но вы также можете вычесть любой уплаченный НДС из того, что вы собрали.

Таким образом, НДС не взимается с предприятий, зарегистрированных в качестве НДС.

Но это означает, что HMRC очень серьезно относится к вашему дефолту.

Если вы подали декларацию по НДС или уплатили НДС с опозданием, то вот как вы можете решить, будете ли вы наказаны.

Начисления НДСПервый вид штрафа, с которым вы можете столкнуться в HMRC, — это дополнительных сборов НДС.

HMRC будет взимать дополнительные сборы по НДС, если они:

- не получил НДС вовремя; или

- не получили к оплате вовремя декларацию по НДС.

Сумма надбавки по НДС, которую вы должны заплатить, рассчитывается HMRC как процент от суммы НДС, не уплаченной за соответствующий квартал НДС.

Вы сможете избежать дополнительных сборов по НДС , если подадите позднюю декларацию по НДС, но:

- уплатить НДС в полном объеме в установленный срок;

- не облагаются налогом;

- имеют задолженность по уплате НДС в размере ;

- это первый раз, когда вы не выполнили обязательства по заполнению или уплате декларации по НДС.

Как рассчитывается НДС?

Надбавки по НДСрассчитываются в процентах от годового оборота предприятия, не выполнившего свои обязательства.

Взимаемая сумма увеличивается в зависимости от количества дефолтов и размера бизнеса.

Вот текущие доплаты HMRC на 2019 год:

| По умолчанию в течение 12 месяцев | Доплата, если годовой оборот менее 150 000 фунтов стерлингов | Доплата, если годовой оборот составляет 150 000 фунтов стерлингов или более |

|---|---|---|

| 2-й | Без дополнительной платы | 2% (без дополнительной платы, если это меньше 400 фунтов стерлингов) |

| 3-й | 2% (без доплаты, если сумма меньше 400 фунтов стерлингов) | 5% (без доплаты, если сумма меньше 400 фунтов стерлингов) |

| 4-й | 5% (без дополнительной платы, если сумма меньше 400 фунтов стерлингов) | 10% или 30 фунтов стерлингов (в зависимости от того, что больше) |

| 5-е место | 10% или 30 фунтов стерлингов (в зависимости от того, что больше) | 15% или 30 фунтов стерлингов (в зависимости от того, что больше) |

| 6 или более | 15% или 30 фунтов стерлингов (в зависимости от того, что больше) | 15% или 30 фунтов стерлингов (в зависимости от того, что больше) |

Вычитаются ли дополнительные сборы по НДС?

Нет, НДС не облагается налогом.

Если с предприятия взимается надбавка по НДС, то она будет показана как коммерческие расходы в счете прибылей и убытков. Но когда наступит время налогов, дополнительные сборы по НДС не будут облагаться налогом.

Каковы записи в бухгалтерском учете по дополнительному НДС?

Надбавки по НДСдолжны учитываться как затраты в отчете о прибылях и убытках.

Бухгалтерская проводка для доплаты НДС будет:

Денежные штрафы (P&L)

Кр Контрольный счет НДС (баланс)

Контрольный счет НДС в балансе будет сверяться с суммой задолженности согласно HMRC.

Пени НДСHMRC может взимать штрафы по НДС в следующих 3 случаях:

- 100% любого заниженного или завышенного НДС, если вы подаете декларацию по НДС, содержащую ошибку, независимо от того, была ли эта ошибка сделана случайно или намеренно;

- 30% от суммы начисления НДС, если HMRC отправит вам слишком низкую сумму, и вы не сообщите им об этом в течение 30 дней;

- 400 фунтов стерлингов, если вы подаете документ Возврат НДС , если только HMRC не сообщило вам, что вы освобождены от подачи налоговой декларации через Интернет.

HMRC также может взимать с вас проценты в размере , если вы подаете неверную декларацию по НДС и не уплачиваете им правильную сумму НДС.

HMRC может взимать с вас проценты по ставке 2,75% за просроченные платежи по НДС, если:

- Вы платите НДС поздно;

- Если вы подаете неверную декларацию по НДС и не платите правильную сумму НДС;

- Вы выбираете уплату начисления НДС, но эта сумма оказывается ниже, чем ваш действительный НДС, как только вы обновите свой НДС.

Процентная ставка составляет 2,75%, и если вы не заплатите в течение 30 дней, дополнительные проценты начисляются на НДС , подлежащий уплате с даты уведомления.

С вас будут взиматься проценты, пока вы не платите, максимум до 2 лет.

Обновлено 19 июля 2019 г.

Что произойдет, если вы запоздаете с возвратом НДС?

Независимо от того, являетесь ли вы индивидуальным предпринимателем или владельцем малого бизнеса, вы несете ответственность за своевременную и точную подачу всех налоговых деклараций.Когда в игру вступают дедлайны и новые схемы, вы можете подумать …

«Что произойдет, если я запоздаю с возвратом НДС?»

Если вы не подадите декларацию по НДС в HMRC вовремя, вы не просто обязаны заплатить штраф за просрочку платежа. Вы также должны будете платить проценты, пока не заплатите. Однако, в зависимости от вашей предыдущей истории платежей НДС, вместо этого вы можете получить Уведомление об обязательстве дополнительных сборов (SLN).

Пени и штрафы

HMRC выдает «по умолчанию», если:

- Они не получили вашу точную декларацию по НДС к установленному сроку.Вы можете узнать больше о сроках возврата НДС в Великобритании здесь.

- Полная оплата причитающегося НДС не поступила на их счет к указанному сроку.

В этой таблице показано, сколько они будут взимать с вас по умолчанию в течение этого периода доплаты.

Сумма просроченных платежей | Сумма доплаты, если годовой оборот ниже 150 000 фунтов стерлингов | Сумма доплаты, если годовой оборот превышает 150 000 фунтов стерлингов |

Первая | Без штрафа | Без штрафа |

Второй | Без штрафа (SLN) | 2%, если более 400 фунтов стерлингов |

Третий | 2%, если более 400 фунтов стерлингов | 2%, если более 400 фунтов стерлингов |

Четвертый | 5%, если более 400 фунтов стерлингов | 10% или 30 фунтов стерлингов (в зависимости от того, что больше) |

Пятая | 10% или 30 фунтов стерлингов (в зависимости от того, что больше) | 15% или 30 фунтов стерлингов (в зависимости от того, что больше) |

Шестая и последующие | 15% или 30 фунтов стерлингов (в зависимости от того, что больше) | 15% или 30 фунтов стерлингов (в зависимости от того, что больше) |

Помимо штрафа за просрочку платежа, HMRC также взимает ежедневные проценты за просрочку платежа, применяя дневную ставку 2. 75%.

Первый по умолчанию

HMRC не так уж плохи и поможет вам лучше понять, когда дело доходит до просроченных платежей, особенно если это ваш первый просроченный платеж по НДС в течение 12 месяцев. Вместо этого они отправят письмо с напоминанием о просроченной сумме, что даст вам стимул обновить ваш аккаунт.

Что касается штрафов за несвоевременную уплату НДС, если оборот вашего бизнеса превышает 150 000 фунтов стерлингов, вы получаете только один «льготный» период, при котором никакие доплаты не взимаются.Однако компании с меньшим оборотом сначала предлагают помощь, прежде чем перейти на этот этап. Их цель — поддержать малый бизнес на ранней стадии его роста.

секунда по умолчанию

SLN выдается компаниям с оборотом менее 150 000 фунтов стерлингов после их второго неисполнения обязательств по уплате НДС. Это письмо уведомит вас о том, что они поместили вас в так называемый «период доплаты», и вы останетесь там в течение следующих 12 месяцев.

Если вы пропустите другой крайний срок в течение этого времени, вы можете ожидать накопления штрафов (в зависимости от товарооборота вашей компании) и, кроме того, они могут продлить период доплаты.

Сумма надбавки напрямую связана с непогашенным НДС в течение этого отчетного периода. На это также влияет уровень годового оборота вашей компании, как показано в таблице.

Как предотвратить просрочку возврата НДС?

Всегда есть причины пропуска или задержки уплаты НДС, и вы должны выяснить причину, по которой это происходит. Были ли ошибки небрежными и непреднамеренными? Или они были преднамеренными с намерением скрыть?

- Необдуманные ошибки могут привести к штрафу в размере 30% от потенциальной упущенной выгоды.

- Умышленные ошибки увеличиваются до 70%.

- Умышленное и умышленное сокрытие может повлечь за собой штраф в размере 100%.

Вы узнаете о MTD и о том, как она призвана упростить предприятиям уплату налогов. Если вы еще этого не сделали, вам следует инвестировать в программное обеспечение для бухгалтерского учета, совместимое с MTD, поэтому, когда придет время подавать в HMRC, вы можете сделать это прямо из приложения.

Если вы еще этого не сделали, вам следует инвестировать в программное обеспечение для бухгалтерского учета, совместимое с MTD, поэтому, когда придет время подавать в HMRC, вы можете сделать это прямо из приложения.

Это не только более эффективно, но и значительно снижает вероятность ошибок.Кроме того, поскольку все ваши записи находятся в цифровом формате, подавать декларации по НДС вовремя и без лишних хлопот проще.

Однако, если вы по-прежнему предпочитаете полностью контролировать подачу НДС на своей обычной и знакомой платформе, вы можете использовать наш полезный ресурс.

Используйте наш шаблон декларации по НДС, чтобы предотвратить позднюю подачу документов

Мы знаем, что будет проще продолжать возвращать НДС привычным для вас способом. Вот почему мы разработали шаблоны деклараций по НДС, которые можно использовать в таблицах.Вы можете загрузить наш простой в использовании шаблон и с легкостью отслеживать, у вас также будет полный обзор цифр.

Это удобно и совершенно бесплатно для загрузки.

Ирландия приостанавливает штрафы по НДС в связи с кризисом из-за коронавируса

27 февраля — Ирландия возвращает стандартную ставку НДС до 23% с 1 марта 2021 года.

27 января — Ирландия перенесла крайний срок подачи годовой декларации по НДС с данными о торговых сделках на 10 марта 2021 года.Это сводная информация о поставках товаров и услуг, импорте и покупках, которые приводят к вычету входящего НДС по различным ставкам НДС. Возврат включает всю ирландскую, внутреннюю и внешнюю торговлю, осуществляемую ирландским бизнесом.

25 ноября — порог для требования возврата ирландского НДС туристами из Великобритании после Брексита был снижен со 150 до 75 евро с 1 января 2021 года в соответствии со схемой розничного экспорта НДС.

12 мая — приостановлено начисление процентов по возврату НДС за июнь и июль.

6 мая — Irish Revenue теперь может «складывать» долги по НДС и другим налогам. Эти средства предусматривают замораживание или долгосрочный план погашения с наиболее пострадавшими предприятиями. По этим обязательствам проценты не начисляются. Мера будет действовать до марта 2021 года.

Эти средства предусматривают замораживание или долгосрочный план погашения с наиболее пострадавшими предприятиями. По этим обязательствам проценты не начисляются. Мера будет действовать до марта 2021 года.

Обновление от 4 апреля — продление сроков уплаты НДС за апрель.

Комиссия по доходам Ирландии объявила о мерах по налогу на добавленную стоимость, чтобы помочь бизнесу решить проблемы с денежным потоком, возникшие в результате пандемии коронавируса Covid-19. Следите за отслеживанием мер НДС по глобальному коронавирусу Covid-19 от Avalara.

Приостановлена деятельность по обеспечению исполнения обязательств по НДС. Для малых предприятий с годовым оборотом менее 3 миллионов евро автоматически не будет применяться никаких штрафов за просрочку платежей или штрафов за уплату НДС за январь-февраль. Более крупные предприятия должны связаться с налоговой службой в случае задержки платежей. Однако декларации по НДС по-прежнему необходимо подавать вовремя. The Revenue посоветовал предприятиям, попавшим в затруднительное положение, связаться с ним для обсуждения условий оплаты.

{{еще}} {{/если}}{{#ifEquals public-date ‘No Date’}} {{еще}} {{public-date}} {{/ ifEquals}}

{{/если}}вопросов по НДС | Вопросы по уплате НДС | FAQ по НДС

Что такое оценка НДС?

Если в результате проверки НДС инспектор обнаружит, что вы недоплатили НДС, он отправит вам Оценку НДС, в которой будет указана сумма недоплаты и обычно указывается, как и когда возникла недоплата.В них также будет указано, что вы также можете подвергнуться штрафу. Если вы согласны с оценкой (а это не следует делать, не посоветовавшись со специалистами по НДС), HMRC решит, какой размер штрафа они хотят взимать с вас сверх недоплаченного НДС.

Что такое уведомление о штрафных санкциях по НДС?

Уведомление о штрафных санкциях по НДС выдается HMRC после того, как они выпустили оценку НДС по недоплаченному налогу. В зависимости от суждения HMRC о серьезности ошибки, которую вы допустили при указании неправильной суммы НДС, подлежащей уплате в своей декларации по НДС, штраф может составлять от 15% до 100% недоплаты.

Что мне делать, если я получил оценку штрафа?

Если вы согласны с тем, что вы недоплатили или завышали сумму НДС по поданным вами декларациям, и готовы принять размер штрафа, наложенного HMRC, то первоначальная оценка НДС и штраф должны быть уплачены в течение 30 дней. Вы, конечно, можете попросить HMRC принять платеж в течение определенного периода времени, но проценты будут добавлены к невыплаченной сумме, пока она не будет погашена. Однако при правильной помощи и советах можно будет договориться о более выгодных условиях.

Однако, если вы не согласны ни с первоначальной оценкой НДС, ни с размером примененного штрафа, вы должны подать заявление на пересмотр в HMRC их решения о проведении оценки и / или штрафа, а также с размером штрафа. Если оценка и штраф остаются в силе, следующим этапом является подача апелляции в Налоговый трибунал, на которой следует обратиться за профессиональной консультацией. Вы, конечно, можете подать апелляцию напрямую в Налоговый трибунал, хотя рекомендуется сначала запросить пересмотр оценки и / или штрафа в HMRC.

Будет ли HMRC публиковать подробности оценки или штрафа?

HMRC может публиковать имена и сведения о физических лицах и компаниях, которые были оштрафованы за преднамеренные налоговые «невыполнения обязательств», то есть ошибки или несоблюдения, если НДС превышает 25 000 фунтов стерлингов. Цель состоит в том, чтобы побудить людей обновить свои налоговые дела, не прибегая к таким мерам, но в противном случае HMRC публично «назовет имена и позорит» тех, кто причастен к этому. Это также действует как сдерживающий фактор для других. Исключение составляют случаи, когда невыполнение обязательств связано только с поздним возвратом или неуплатой НДС вовремя.

.