Облагается ли выходное пособие при увольнении НДФЛ

Актуально на: 28 мая 2019 г.

Расчет сотрудника при его увольнении (выплата работодателем заработной платы и других причитающихся ему сумм) производится в последний рабочий день этого сотрудника. Если он в день прекращения трудового договора не работал, то расчет с уволенным сотрудником производится не позднее следующего дня после его обращения к работодателю за расчетом (ст. 84.1, ст. 140 ТК РФ).

Облагаются ли выплаты, связанные с увольнением работника, НДФЛ? И не позднее какого дня работодатель должен перечислить налог в бюджет с этих выплат? Ответим на эти вопросы в данной консультации.

Облагается ли компенсация за неиспользованный отпуск при увольнении НДФЛ

Если у сотрудника на день его увольнения имеются накопленные дни отпуска, которые он не успел отгулять в текущем и во всех предшествующих годах, то за такие дни при прекращении трудового договора ему положена денежная выплата – компенсация за неиспользованный отпуск (ст. 127 ТК РФ).

Компенсация за неиспользованный отпуск облагается НДФЛ в полном размере (п. 3 ст. 217 НК РФ).

О том, как правильно рассчитать компенсацию за неиспользованный отпуск сотруднику при его увольнении, читайте в отдельной консультации.

Для расчета компенсации можно воспользоваться Калькулятором на нашем сайте.

Облагается ли выходное пособие при увольнении НДФЛ

Увольняющемуся работнику, в зависимости от основания расторжения с ним трудового договора (например, при ликвидации организации, сокращении штата сотрудников, призыве на военную или альтернативную службу и др.), работодатель в составе причитающихся сумм выплачивает также выходное пособие (ст. 84, ст. 178 ТК РФ).

Выходное пособие будет облагаться НДФЛ только в случае его превышения 3-хкратного размера среднего месячного заработка (6-тикратного размера среднего месячного заработка для регионов Крайнего Севера). С суммы выходного пособия, не превышающего предельную величину, рассчитывать НДФЛ не нужно (п. 3 ст. 217 НК РФ).

НДФЛ при увольнении: срок перечисления

При окончательном расчете с работником при расторжении с ним трудового договора фактической датой получения сотрудником дохода в виде выплат, связанных с его увольнением, будет являться его последний рабочий день (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Удержание НДФЛ с дохода работника при его увольнении производится работодателем в день фактической выплаты сотруднику причитающихся ему сумм (п. 4 ст. 226 НК РФ).

Перечисление НДФЛ при увольнении сотрудника в 2019 году производится не позднее дня, следующего за днем, когда работник получил расчет (п. 6 ст. 226 НК РФ).

О том, как правильно заполнить расчет 6-НДФЛ при увольнении сотрудника читайте в консультации.

Также читайте:

glavkniga.ru

В какой срок платить НДФЛ при увольнении работника в 2019 году

Когда перечислять НДФЛ при увольнении сотрудника в 2019 года? До какой даты нужно уплатить налог? Как считать срок уплаты НДФЛ при увольнении? Расскажем.

Расчет с увольняющимся работником

Расчет сотрудника при его увольнении (выплата работодателем заработной платы и других причитающихся ему сумм) производится в последний рабочий день этого сотрудника. Если он в день прекращения трудового договора не работал, то расчет с уволенным сотрудником производится не позднее следующего дня после его обращения к работодателю за расчетом (ст. 84.1, ст. 140 ТК РФ).

НДФЛ при увольнении: срок перечисления в 2019 года

При финальном расчете с работником при расторжении с ним трудового договора фактической датой получения сотрудником дохода в виде выплат, связанных с его увольнением, будет являться его последний рабочий день (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Удержание НДФЛ с дохода работника при его увольнении производится работодателем в день фактической выплаты сотруднику причитающихся ему сумм (п. 4 ст. 226 НК РФ).

А перечисление НДФЛ при увольнении сотрудника в 2019 году производится не позднее дня, следующего за днем, когда работник получил расчет (п. 6 ст. 226 НК РФ).

Таким образом, срок уплаты НДФЛ при увольнении работника в 2019 году – не позднее следующего дня после расчета. Например, работник получил расчет 22 мая 2019 года. Это значит НДФЛ в бюджет должен быть направлен не позднее 23 мая. Если выпадают выходные, то срок уплаты продлевается.

НДФЛ с компенсации за отпуск

Если у сотрудника на день его увольнения имеются накопленные дни отпуска, которые он не успел отгулять в текущем и во всех предшествующих годах, то за такие дни при прекращении трудового договора ему положена денежная выплата – компенсация за неиспользованный отпуск (ст. 127 ТК РФ).

Компенсация за неиспользованный отпуск облагается НДФЛ в полном размере (п. 3 ст. 217 НК РФ). Срок уплаты НДФЛ такой же – не позднее следующего дня после окончательного расчета.

Выходное пособие и НДФЛ

Увольняющемуся работнику, в зависимости от основания расторжения с ним трудового договора (например, при ликвидации организации, сокращении штата сотрудников, призыве на военную или альтернативную службу и др.), работодатель в составе причитающихся сумм выплачивает также выходное пособие (ст. 84, ст. 178 ТК РФ).

Выходное пособие будет облагаться НДФЛ только в случае его превышения 3-хкратного размера среднего месячного заработка (6-тикратного размера среднего месячного заработка для регионов Крайнего Севера). С суммы выходного пособия, не превышающего предельную величину, рассчитывать НДФЛ не нужно (п. 3 ст. 217 НК РФ).

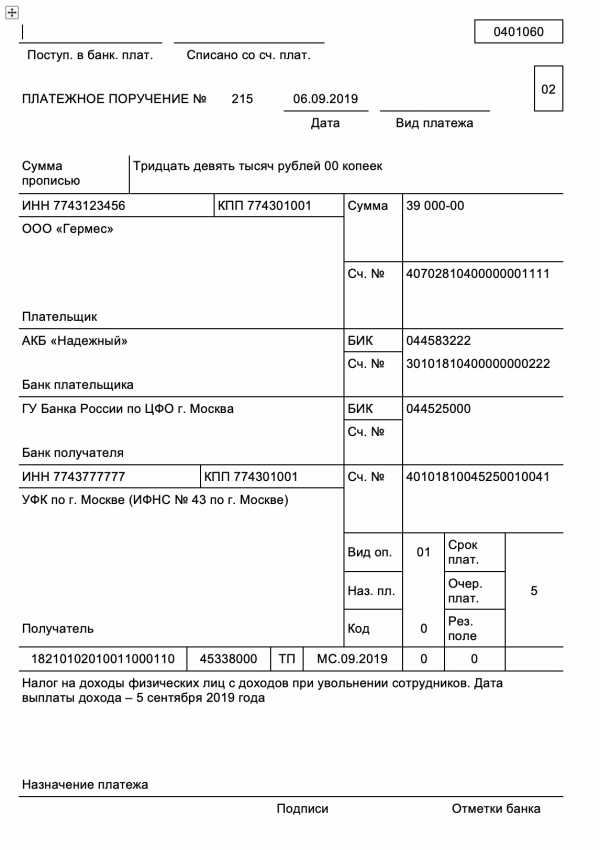

Пример платежки

Предположим, что работник получил расчет 5 сентября 2019 года. Срок уплаты НДФЛ при увольнении – не позднее 6 сентября 2019 года. Образец платежки будет таким:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Вконтакте

Google+

blogkadrovika.ru

Сроки уплаты НДФЛ при увольнении работника 2019

Срок уплаты подоходного налога зависит от вида выплаты и обстоятельств, при которых она перечисляется сотруднику. Рассмотрим, какой срок уплаты НДФЛ в бюджет предусмотрен для отчислений увольняемому сотруднику, и имеет ли значение назначение выплаты (зарплата, компенсация за отпуск и др.).

Какие выплаты положены увольняемому сотруднику

Перечень основных выплат, которые работодатель обязан выдать сотруднику в день расчета, установлен ТК РФ и включает в себя:

- заработную плату за отработанный период;

- компенсацию за все неиспользованные отпуска;

- выходное пособие (в определенных случаях).

Эти выплаты работодатель обязан выдать сотруднику в последний день его работы (ст. 140 ТК РФ). Если сотрудник в день увольнения на работе отсутствовал, то окончательный расчет с ним произведите не позднее одного дня с момента, когда он обратился за ним.

Если между работником и работодателем имеется спор о размере выплачиваемых сумм, то неоспариваемую их часть выплатите в последний рабочий день.

Для удобства восприятия информации отразим ее в форме таблицы:

Основание | Момент выплаты |

| Окончательный расчет сотрудника в общих случаях | Последний день работы |

| Расчет сотрудника, если он отсутствует на работе в день увольнения | Не позднее дня, следующего за днем, когда сотрудник обратился за выплатой причитающихся ему при увольнении сумм |

| Расчет при наличии спора о сумме выплат при увольнении | Неопариваемая часть выплат подлежит перечислению сотруднику в сроки, установленные ст. 140 ТК РФ, то есть в последний день его работы |

Рассмотрим подробнее, в какие сроки работодатель должен удержать и перечислить в бюджет НДФЛ с «увольнительных» выплат.

НДФЛ с заработной платы

Как мы уже выяснили, дата получения дохода по выплатам, связанным с увольнением, является последний рабочий день сотрудника (или день, следующий за днем, когда он обратился за расчетом). Дата удержания налога в этом случае — день фактического перечисления сумм работнику.

Максимальный срок уплаты НДФЛ в бюджет с зарплаты за отработанный период — день, следующий за днем выплаты дохода.

Пример

Степанов получил расчет при увольнении 4 июля. Срок удержания налога — также 4 июля, а максимальный срок перечисления НДФЛ — 5 июля.

Если срок отчисления налога в бюджет выпадает на выходной или праздничный день — он подлежит переносу на первый рабочий день.

Допустим, выплаты, положенные при увольнении, были перечислены сотруднику 5 июля. Дата удержания налога в этом случае — 5 июля, а максимальный срок перечисления НДФЛ — 8 июля, так как 6 и 7 выпадают на выходные дни.

НДФЛ с компенсации за отпуск

В отличие от отпускных выплат (НДФЛ с которых перечисляется в последний день месяца), налог с компенсации за неотгулянные сотрудником отпуска отчисляется в бюджет в те же сроки, что и остальные выплаты при увольнении.

Срок перечисления подоходного налога с компенсации за отпуск — день, следующий за выплатой сотруднику указанных сумм.

НДФЛ с выходного пособия

Выходное пособие выплачивается, когда сотрудник увольняется в связи с сокращением штата, ликвидацией организации или по иным основаниям, указанным в ст. 178 ТК РФ.

НДФЛ с указанных выплат в бюджет не перечисляется, если они не превышают среднего 3-месячного заработка сотрудника (6-месячного для работников Крайнего Севера и приравненных к ним местностям). Если выплаты, превышают этот размер, налог с разницы подлежит уплате в бюджет в срок, не позднее дня, следующего за днем перечисления сотруднику дохода.

Подводим итоги

- Срок удержания НДФЛ по все выплатам, полученным сотрудником при увольнении, — день фактического перечисления средств работнику.

- Срок уплаты НДФЛ в бюджет — день, следующий за днем, когда доход перечислен сотруднику.

- Если срок перечисления налога приходится на выходной или праздник, он переносится на первый рабочий день.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите

Вконтакте

Google+

blogkadrovika.ru

когда платить в 2019 году

В статье мы разъясняем, в какие сроки нужно начислить окончательный расчет при расторжении трудового договора, удержать и перечислить в бюджет подоходный налог, чтобы соблюсти все требования трудового и налогового законодательства.

Задержка уплаты в бюджет НДФЛ, удержанного налоговым агентом из выплат уволенному сотруднику, влечет за собой начисление пени и штрафа. Контролировать соблюдение сроков инспекторам стало гораздо удобнее с введением в 2016 году отчета 6-НДФЛ.

Содержание статьи

Срок уплаты НДФЛ при увольнении сотрудника в 2019 году

Порядок расчета и уплаты НДФЛ по ставке 13% работодателями, являющимися налоговыми агентами, определен в ст. 226 НК РФ:

- Исчисление производится в день фактического получения дохода.

- Удержание – в день выплаты дохода.

- Перечисление – не позднее дня, следующего за днем выплаты дохода.

Даты фактического получения облагаемого дохода в различных ситуациях определяются на основании ст. 223 НК РФ. Для заработной платы это последнее число месяца, за который она начислена.

Если трудовые отношения работодателя и сотрудника прекращаются, датой получения дохода считается последний рабочий день. В этот день на основании ст. 140 ТК РФ уволенному работнику должна быть начислена заработная плата за текущий месяц с первого числа по дату увольнения. Следует произвести расчет всех стимулирующих и компенсационных выплат, которые причитаются сотруднику на основании существующего в организации Положения по оплате труда.

Если предусмотрено единовременное денежное вознаграждение по итогам года (13-я зарплата), при увольнении работник должен получить часть этой премии, исчисленную пропорционально отработанному времени.

Если сотрудник перед увольнением находился в служебной командировке или на больничном, следует рассчитать оплату по среднему заработку или начислить пособие.

Особенности перечисления НДФЛ при увольнении работника в 2019 году

Для выдачи зарплаты в учетной политике или правилах внутреннего распорядка каждой организации установлены определенные дни. Однако, выплату трудового вознаграждения уволенному сотруднику нельзя привязывать к этим датам. ТК РФ требует, чтобы все причитающиеся суммы, в том числе и зарплата, и пособие были выданы в день увольнения одним из способов:

- по расходному ордеру из кассы;

- платежным поручением перечислены на зарплатный счет.

Согласно ст. 226, в этот же день следует удержать налог, а на следующий – перечислить его. Если между сотрудником и работодателем возникает спор по поводу одной из выплат, нужно начислить и выдать неоспариваемую сумму. Совсем не выплачивать расчет нельзя. По отношению к НДФЛ действуют положения ст.6.1 НК РФ об определении сроков.

Если следующий после выплаты дохода день является выходным или праздничным, перечисление можно выполнить в ближайший рабочий день. Если работник уволен и получил все выплаты в пятницу, платежное поручение по НДФЛ можно отправить в банк в понедельник.

Если работник не явился в установленный срок за расчетом, возникает вопрос, когда в этом случае платить НДФЛ при увольнении в 2019 году. В такой ситуации возможно два варианта:

- В день получения наличных денег в кассу организации производится удержание НДФЛ из зарплаты сотрудника. На оставшуюся сумму выписывается расходный ордер. На следующий день перечисляется налог в бюджет. Если деньги по ордеру не будут получены в течение 3 дней, зарплата депонируется. Теперь она должна быть выплачена не позднее, чем на следующий день после предъявления уволенным сотрудником требований о расчете (ст.140 ТК РФ).

- НДФЛ не удерживается и не перечисляется до того дня, когда сотрудник явится за расчетом. В день фактического получения денег в кассе удерживается налог, а на следующий – перечисляется в бюджет.

Оба варианта законны, ведь и в первом, и во втором случае перечисление производится после удержания, то есть налог уплачивается за счет средств налогоплательщика, а не налогового агента, что запрещено. В ст. 226 сказано, что перечислить НДФЛ нужно не позднее дня, следующего за выплатой, то есть раньше, как в первом случае, перечислить можно.

Срок перечисления НДФЛ с компенсации при увольнении в 2019 году

При увольнении работодатель обязан выплатить сотруднику компенсацию за неиспользованные дни основного и дополнительного отпуска за весь период работы. Расчет производится на основании Постановления Правительства № 922 от 24.12.2007 года. Компенсация считается в календарных днях и оплачивается по среднедневному заработку, исчисленному за 12 месяцев, предшествующих дате увольнения. Эта сумма также должна быть выплачена сотруднику в последний день работы.

Срок уплаты НДФЛ с компенсации за неиспользованный отпуск при увольнении сотрудника в 2019 году – на следующий день после фактического получения дохода. При увольнении в связи с сокращением штатов работнику положено выходное пособие в размере среднего заработка. Срок его выдачи конкретно законодательством не определен, но, учитывая, что в ст.140 ТК РФ говорится обо всех положенных выплатах, пособие лучше выдать в кассе или перечислить на расчетный счет одновременно с зарплатой и компенсацией.

Выходное пособие при сокращении НДФЛ не облагается (ст.217 НК РФ), поэтому обязанностей по перечислению налога в бюджет у работодателя не возникает.

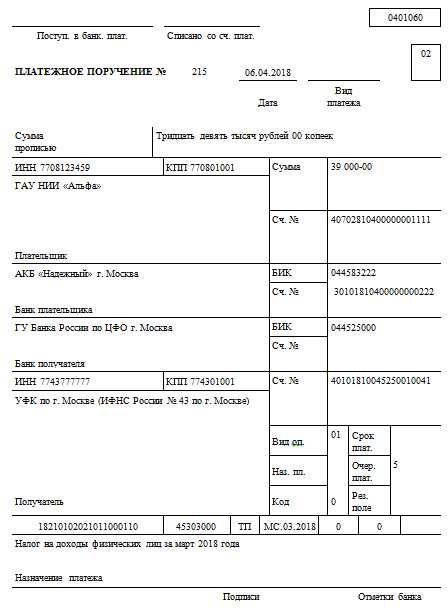

Образец платежного поручения на уплату НДФЛ при увольнении

Штраф за несвоевременную уплату НДФЛ 2019

Если перечисление НДФЛ при увольнении сотрудника в 2019 году выполнено с нарушением установленных законом сроков, придется заплатить штраф в размере 20% суммы налога. Это норма ст.123 НК РФ, предусматривающей ответственность налогового агента за невыполнение своих обязанностей. За весь период задержки перечисления НДФЛ на сумму налога начисляется пеня в размере одной трехсотой ставки рефинансирования ЦБ за каждый день. Если период незаконной неуплаты превысил тридцать дней, размер ежедневной пени увеличивается вдвое.

Возможна ситуация, когда налоговый агент не в состоянии удержать и перечислить налог по объективным причинам. Если уволенный сотрудник получил доход в натуральной форме в виде товаров или услуг, удержание НДФЛ должно производиться из любого другого дохода, полученного в денежной форме. Если таких доходов нет, налог удержать нельзя. Работодатель должен не позднее 1 марта следующего года сообщить в инспекцию о невозможности удержания и перечисления налога, это избавит его от штрафных санкций.

www.budgetnik.ru

НДФЛ с компенсации за неиспользованный отпуск 2019: удерживать?

Платился ли НДФЛ с компенсации за неиспользованный отпуск в 2019 году? Когда платить НДФЛ? В пределах каких лимитов?

Компенсация за отпуск при увольнении

При увольнении работника ему должна быть выплачена денежная компенсация за все дни неиспользованного отпуска в размере среднего заработка. Для расчета среднего заработка нужно умножить средний дневной заработок на количество дней неиспользованного отпуска.

Расчетный период для расчета компенсации за неиспользованный отпуск при увольнении составляет 12 календарных месяцев, предшествующих месяцу увольнения работника (п. 4 Положения о средней заработной плате). Например, если дата увольнения работника приходится на 31 июля 2019 г., то средний дневной заработок для компенсации за неиспользованный отпуск надо рассчитывать за период с 1 августа 2018 г. по 31 июля 2019 г.

Компенсацию за неиспользованный отпуск нужно выплатить в день увольнения сотрудника.

А что делать с НДФЛ в 2019 году?

Компенсация за неиспользованный отпуск при увольнении облагается НДФЛ в полной сумме, поскольку данный вид выплат отсутствует в перечне не облагаемых НДФЛ доходов (п. 3 ст. 217 НК РФ).

Основание увольнения (сокращение штата, по собственному желанию или др.) значения не имеет. НДФЛ удерживается при фактической выплате компенсации (п. 4 ст. 226 НК РФ).

Изменения по НДФЛ с 2020 года

Президент утвердил поправки в НК РФ, изменяющие состав выплат работнику, освобождаемых от НДФЛ. Соответствующий Федеральный закон от 17.06.2019 № 147-ФЗ опубликован.

Закон содержит новую редакцию пункта 1 статьи 217 НК РФ. Эта редакция предусматривает, что от НДФЛ освобождается в том числе оплата работодателем своим работникам, работающим и проживающим в районах Крайнего Севера, стоимости проезда к месту использования отпуска и обратно в пределах РФ, стоимости провоза багажа весом до 30 кг. Также от НДФЛ освобождается оплата работодателем стоимости проезда неработающих членов семьи работника (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимости провоза ими багажа. Ранее эта норма не была включена в НК РФ.

В новой редакции пункта 1 статьи 217 НК РФ указано, что не освобождаются от НДФЛ доходы в виде компенсаций за неиспользованные отпуска, а также за неиспользованные предоставленные дополнительные сутки отдыха. Указанная норма действовала и ранее, но теперь она прописана более четко.

Перечисленные поправки вступят в силу с 1 января 2020 года.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Срок Перечисления Ндфл При Увольнении В 2019 Году Если Получил Компенсацию Позже

НДФЛ с больничного листа в 2018 году

- Если говорить непосредственно о самом больном, то для него больничный лист – это не только возможность находиться в стационаре или дома на лечении и не посещать работу, но и в дальнейшем получить материальную компенсацию.

- Для кадровиков больничный лист – это документ, позволяющий проставить букву Б в табеле напротив тех дней, когда больной по официальным причинам пропускал работу.

- Для бухгалтерии — это документ, по которому осуществляется выплата компенсации и взаиморасчет с ФСС.

- Для ФСС — это основание для страховых выплат больному.

- В день, когда получена нужная сумма для оплаты компенсации, если денежную сумму организация снимает непосредственно со счета в банке.

- В тот день, когда нужная сумма перечисляется сотруднику на счет в банке, если больничные отправляются непосредственно на банковский счет.

- Не позже, чем на следующий день после того, как компенсация была выплачена больному из кассы. Данный пункт следует учитывать, если компенсация была оплачена из других источников – к примеру, из наличной выручки.

Перечисление НДФЛ при увольнении сотрудника в 2018 году

Налоговый кодекс РФ устанавливает срок перевода подоходного налога в бюджет. Так, НДФЛ с зарплаты в соответствии с действующими нормами должен поступить в казну не позднее следующего дня после выдачи вознаграждения за труд. Этот срок установлен довольно четко и не зависит от способа выдачи зарплаты. Возможны следующие ситуации:

В случае отсутствия форс-мажорных обстоятельств сотрудник получает зарплату в день своего увольнения. Если же он пришел за трудовой книжкой позже установленного срока, то зарплату выплачивают не позднее следующего дня. А как же быть бухгалтеру с налогом? Когда ему необходимо отчислить НДФЛ при увольнении в 2018 году кого-либо из сотрудников?

Как правильно отразить выплаты при увольнении в 6-НДФЛ

Положения ст. 140 ТК РФ предписывают осуществлять выплату всех полагающихся сотруднику сумм (в т. ч. заработка, компенсации за неиспользованный отпуск, выходных пособий и др. сумм) в день его увольнения. Если в этот день сотрудник отсутствовал на работе, то расплатиться с ним должны на следующий день после предъявления им заявления об окончательном расчете.

Для того чтобы не запутаться в сроках исполнения обязанностей налогового агента при многочисленных видах выплат доходов сотрудникам и безошибочно заполнить форму, бухгалтер должен отлично ориентироваться в НК, а именно в части, посвященной НДФЛ (далее — налог на доходы ф/л).

Срок перечисления НДФЛ при увольнении работника

Когда работник увольняется, то в последний день работы (день увольнения) с ним производится окончательный расчет и ему выплачиваются все причитающиеся суммы, в частности зарплата за отработанное время, компенсация за неиспользованный отпуск (ст. 84.1, 140 ТК РФ).

Удержать же эту сумму налога из доходов работника вы обязаны при фактической выплате «увольнительных» сумм ( п. 4 ст. 226 НК РФ). А вот перечислить в бюджет НДФЛ со всех этих выплат вы должны не позднее дня, следующего за днем выплаты дохода работнику (п. 6 ст. 226 НК РФ).

Срок перечисления ндфл при увольнении в 2018 году 6

Срок уплаты — не позднее дня, следующего за подписанием акта. Безнадежный долг, по которому истек срок давности. Исчислить налог надо в день списания долга с баланса, удержать — в день выплаты ближайшего дохода, а заплатить — не позднее дня, следующего за выплатой. Ответственность за нарушение сроков уплаты НДФЛ в 2018 году При нарушении срока уплаты НДФЛ в 2018 году за каждый день просрочки налоговики могут начислить пени. Они считаются исходя из 1/300 ключевой ставки ЦБ (ст. 75 НК РФ).

С них НДФЛ нужно уплатить в бюджет не позднее последнего дня месяца, в котором работник получил деньги. В случае нарушения сроков уплаты НДФЛ в 2018 году за каждый день просрочки налоговики могут начислить пени по НДФЛ. Часто инспекторы начисляют их незаконно.

Сроки уплаты и порядок налогообложения выходного пособия при увольнении сотрудника из организации

Указанная норма НК освобождает суммы компенсаций, обусловленных увольнением персонала, от налога. Бухгалтерия может столкнуться с проблемой, касающейся видов выплат, на которые распространяется эта льгота. Речь идет о сумах, предусмотренных в законе, и деньгах, причитающихся сотруднику по другим основаниям. Давайте уточним облагается ли договорная компенсация при увольнении НДФЛ.

- Если организация перечисляет деньги на счет увольняющегося работника, то НДФЛ подлежит уплате в день расчета.

- Когда для выплаты в банке заказываются наличные, исполнить обязательства налогового агента придется в дату снятия средств.

- Если организация рассчитывается с сотрудником из дневной выручки, оплатить налог необходимо не позднее следующего дня.

Срок уплаты НДФЛ в 2019 году

Самые последние поправки, внесенные в Налоговый кодекс относительно платежей по «подоходному» налогу, — это поправки, согласно которым меняется срок уплаты НДФЛ, неудержанного налоговым агентом. По новым правилам физлица должны платить налог до 1 декабря года, следующего за истекшим налоговым периодом.

Причем даже в том случае, если просрочка с уплатой налога составила всего один день. Размер штрафа – 20% от суммы, которую работодатель должен был перечислить в бюджет. Далее рассмотрим срок уплаты НДФЛ в 2019 году в отношении отдельных видов доходов. Но прежде расскажем. какие изменения произошли в сроках уплаты НДФЛ.

Сроки уплаты НДФЛ в 2019 году: таблица для юридических лиц

При нарушении сроков уплаты НДФЛ в 2019 году за каждый день просрочки начисляются пени. Чтобы избежать таких расходов, важно помнить о датах платежей и соблюдать их. Смотрите в таблице сроки уплаты НДФЛ с разных видов доходов физлиц: с зарплаты, отпускных, больничных пособий и других выплат.

Налоговые агенты могут путаться в сроках перечисления НДФЛ с разных выплат физлицам, забывая о запрете на досрочное перечисление налога и начисление пеней за просрочку. Решение в такой ситуации — таблица сроков уплаты НДФЛ в 2019 году для юридических лиц.

Как отразить увольнение в 6-НДФЛ

Кроме налогооблагаемых выплат, увольняемым по сокращению работникам выплачивают необлагаемые НДФЛ выходные пособия. Суммы ВП вместе с суммами среднемесячного заработка за второй и третий месяцы, отпущенными для поиска работы, при увольнении по сокращению не облагаются НДФЛ, но лишь в части не превышающей размер трех среднемесячных заработков (для северных местностей – шести). Облагаемые суммы выходных пособий, т. е. превышающие расчетный лимит, также отражаются в 6-НДФЛ при увольнении сотрудника.

Вместо компенсации за отпуск сотрудник имеет право отгулять отпуск и сразу по его завершении уволиться. В подобных случаях днем увольнения будет считаться последний день отпуска (ст.127 ТК РФ), а полный расчет с сотрудником необходимо произвести в последний день перед отпуском. Отпускные же должны быть начислены и выданы за 3 дня до его начала.

Ндфл с гпх в 2018 году сроки перечисления

Налог надо заплатить не позднее дня, следующего за днем выплаты дохода. Срок уплаты НДФЛ при увольнении сотрудника в 2018 году Срок уплаты НДФЛ при увольнении сотрудника в 2018 году — не позднее дня, следующего за днем выплаты дохода (ст. 226 НК РФ). То есть перечислить налог, если работник уволился, можно на следующий день после получения работником расчета или в день увольнения. Датой фактического получения дохода в виде зарплаты считается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Если сотрудника уволили не последним днем месяца, датой фактического получения доходов в виде оплаты труда считается последний отработанный им день, за который был начислен доход. Сроки перечисления НДФЛ при увольнении сотрудника в 2018 году В день увольнения/в день фактического получения наличных со счета Сроки уплаты НДФЛ в 2018 году с других доходов Дивиденды.

Ведение бухгалтерского учета у индивидуального предпринимателя При организации бухгалтерского учета индивидуальный предприниматель должен руководствоваться требованиями, указанными в части 6 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Ведение бухгалтерского учета индивидуального предпринимателя может быть передано… »»» теги: бухгалтерский учет, 31.08.17 Особенности ведения налогового учета при совмещении УСН и системы налогообложения в виде ЕНВД В случае, если налогоплательщик совмещает УСН с объектом налогообложения доходы и систему налогообложения в виде ЕНВД для отдельных видов деятельности и не имеет возможности вести раздельный учет доходов и расходов по каждому из специальных режимов, то расходы могут быть распределены…

Когда платить НДФЛ при увольнении в 2018 году

Если перечисление НДФЛ при увольнении сотрудника в 2018 году выполнено с нарушением установленных законом сроков, придется заплатить штраф в размере 20% суммы налога. Это норма ст.123 НК РФ, предусматривающей ответственность налогового агента за невыполнение своих обязанностей. За весь период задержки перечисления НДФЛ на сумму налога начисляется пеня в размере одной трехсотой ставки рефинансирования ЦБ за каждый день. Если период незаконной неуплаты превысил тридцать дней, размер ежедневной пени увеличивается вдвое.

Срок уплаты НДФЛ с компенсации за неиспользованный отпуск при увольнении сотрудника в 2018 году – на следующий день после фактического получения дохода. При увольнении в связи с сокращением штатов работнику положено выходное пособие в размере среднего заработка. Срок его выдачи конкретно законодательством не определен, но, учитывая, что в ст.140 ТК РФ говорится обо всех положенных выплатах, пособие лучше выдать в кассе или перечислить на расчетный счет одновременно с зарплатой и компенсацией.

Перечисление ндфл с компенсации при увольнении в 2018 году

- Не позднее дня выдачи средств. Актуально в случае получения в банке наличных в качестве компенсационной выплаты.

- В день перечисления, если денежные средства были отправлены на расчетный счет сотрудника.

- Не позднее следующих суток после дня выдачи компенсации.

Если в день увольнения сотрудник за расчетом не обратился (а деньги выдаются налом), то рассчитаться вы сможете в день, когда сотрудник явится. Или на следующий день. Об этом мы поговорили подробно выше. Так вот в данном случае закрыть расчеты по НДФЛ с бюджетом нужно также в день выплаты либо на следующий день.

07 Фев 2019 juristsib 148 Поделитесь записьюsibyurist.ru

Уплата Ндфл При Увольнении Сотрудника В 2019 Году

Сроки и порядок уплаты налога НДФЛ

- категория лиц, которые не относятся к налоговым агентам, но в это же время получают определенные доходы согласно гражданско-правового соглашения;

- те лица, которые в качестве основного вида заработка используют аренду какой-либо недвижимости;

- категория лиц, которые занимаются предпринимательской деятельностью, но при этом не оформляли статус юридического лица;

- граждане, которые получили в качестве дохода определенную сумму выигрыша;

- лица, которые получили в дар определенную финансовую сумму, ценные бумаги и так далее;

- та категория граждан, которая, невзирая на то, что являются резидентами РФ, но прибыль получают за рубежом;

- граждане, которые сумели получить прибыль непосредственно от доли уставного капитала;

- юридические лица, которые получают доход от осуществления предпринимательской деятельности.

В первую очередь необходимо понимать, что НДФЛ напрямую имеет отношение к тем, кто, собственно говоря, и является этим лицом. Но при этом знания законодательной базы, которая имеет прямое отношение к этим налогам, может понадобиться и для остальных категорий налогоплательщиков.

Оплата НДФЛ при увольнении в 2019 году

Прекращение трудовых отношений между работником и работодателем может быть инициировано по основаниям предусмотренным ст. 77 ТК РФ. В этой статье рассмотрим возможные виды взаиморасчетов с сотрудником при увольнении и особенности перечисления НДФЛ (далее — налог).

Если у него остались неиспользованные дни отдыха, по взаимному соглашению можно подготовить приказ на отпуск с последующим увольнением. В этом случае отпускные перечисляются за три дня до начала отпуска (ст. 136 ТК РФ). Остальные расчеты будут перечислены позже.

Перечисление НДФЛ при увольнении сотрудника

Работодатель является налоговым агентом в отношении подоходного налога своих сотрудников. То есть он обязан рассчитать сумму к уплате, удержать ее из дохода работника и своевременно перечислить в бюджет. Расскажем, какие имеет особенности уплата НДФЛ при увольнении.

Для выходного пособия и сохраняемого заработка на время трудоустройства установлен особый порядок налогообложения. Такая компенсация при увольнении облагается НДФЛ, если превышает трехмесячный средний заработок сотрудника. Для работников организаций Крайнего Севера и приравненных к нему территорий такой предел составляет шесть среднемесячных заработков. При этом не важно, по какому основанию выплачено выходное пособие: по закону или по условиям трудового договора. В любом случае с суммы превышения необходимо удержать и перечислить в бюджет НДФЛ.

Когда осуществлять перечисление НДФЛ при увольнении сотрудника в 2019 году

Еще раз рассмотрим сроки уплаты налог на доход физических лиц, что касается заработной платы, то подача отчета должна произойти в тот же или на следующий день. Это требование обязаны выполнять работодатели, поскольку это предусмотрено 226-й статьей Налогового кодекса Российской Федерации. Касательно выплаты денежных средств за неиспользованные дни отпуска или по листу временной нетрудоспособности, то перечислять налог в бюджет можно до окончания месяца, в котором произошло увольнение работника.

Независимо от способа оплаты труда, НДФЛ необходимо зачислить не позже чем на следующий день после окончательного расчета по заработной плате и ее выплаты. При подсчете суммы выплат, положенной уволившемуся работнику, бухгалтеру необходимо учитывать некоторые особенности, например, неиспользованные дни отпуска, больничный и прочее. Согласно Налоговому кодексу Российской Федерации, работодатель обязан уплатить налог не позже чем в день, следующий за днем увольнения и выплаты заработной платы.

Оплата НДФЛ при увольнении сотрудника (расчете) в 2019 году

Компенсация за неиспользованный отпуск при увольнении не относится к отпускным уплатам. В целях НДФЛ моментом получения дохода всех выплат, в том числе компенсации за неиспользованный отпуск считается последний рабочий день, за который сотруднику причислили доход.

В последний день работы сотрудника с ним согласно ст. 140 ТК РФ совершаются подсчеты. С одной стороны, сотрудник возмещает причиненный им убыток компании, а с другой – начальник платит свой долг — остаток заработной платы, возмещения за неиспользованный отпуск, больничный и т.п. Данные суммы облагаются налогами, в частности подлежат начислению НДФЛ.

Когда платить НДФЛ при увольнении работника в 2019 году

Помимо штрафа возможны пени (ст. 75 НК РФ). При этом если просрочка составляет свыше 30 дней, то платить придется не только стандартные 1/300 ставки рефинансирования. За период после 30 календарных дней просрочки установлены пени в повышенном размере. Для расчета нужно брать 1/150 ставки рефинансирования.

Еще одно исключение из общего порядка — если между работодателем и увольняемым есть спор о выплачиваемых при увольнении суммах. Например, могут быть разногласия в сумме оплаты за отработанный период. В данной ситуации работодатель должен начислить и выплатить сумму, с которой согласны обе стороны. Совсем ничего не платить — нельзя. Если, конечно, не вся сумма — спорная.

Сроки уплаты НДФЛ в 2019 году: таблица для юридических лиц

По общему правилу, согласно пункту 6 статьи 226 НК РФ, единый срок уплаты НДФЛ со всех видов дохода (исключение — больничные пособия и отпускные) — не позднее дня, следующего за днем выплаты дохода. При этом не имеет значения, как юридическое лицо — налоговый агент перечисляет деньги сотрудникам — с расчетного счета, из кассы или выручки.

Налоговые агенты могут путаться в сроках перечисления НДФЛ с разных выплат физлицам, забывая о запрете на досрочное перечисление налога и начисление пеней за просрочку. Решение в такой ситуации — таблица сроков уплаты НДФЛ в 2019 году для юридических лиц.

КБК по НДФЛ в 2019 году: таблица

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2019 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 31 марта 2019 года.

По общему правилу, заплатить в 2019 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2019 года работодатель выплатил 8 февраля 2019 года. Датой получения дохода будет 31 января 2019 года, датой удержания налога – 8 февраля 2019. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 11 февраля 2019 года (поскольку 9 и 10 число – это суббота и воскресенье).

Когда платить ндфл с расчетных при увольнении в 2019 году

При нарушении сроков уплаты НДФЛ в 2019 году за каждый день просрочки начисляются пени. Чтобы избежать таких расходов, важно помнить о датах платежей и соблюдать их. Смотрите в таблице сроки уплаты НДФЛ с разных видов доходов физлиц: с зарплаты, отпускных, больничных пособий и других выплат.

Кроме зарплаты за часть месяца, сотрудник имеет право и на другие выплаты. Это могут быть премии, надбавки и доплаты, предусмотренные трудовым или коллективным договором. Кроме того, сотрудник, не воспользовавшийся в текущем году отпуском, имеет право получить за него, а также за все не отгуленные ранее дни отдыха компенсацию в виде денежной суммы. Ее размер зависит от принятой в организации длительности отпуска и стажа, дающего на него право.

Срок оплаты НДФЛ при увольнении в 2019 году

Все отношения, которые касаются перевода налогов после увольнения сотрудника, регулируются не Трудовым кодексом, а уже налоговыми нормативно-правовыми актами. Однако сроки оплаты НДФЛ сильно зависят от периода начисления денежного вознаграждения работникам, принятого на конкретном предприятии или компании. Согласно статье №136 ТК РФ — заработная плата выплачивается наемным рабочим каждые полмесяца с одинаковыми временными интервалами.

Все выполняющиеся расчеты должны отражаться в справке образца 2-НДФЛ, которую гражданин получает вместе с трудовой книгой. Данная информация ему в дальнейшем понадобится для оформления выходного пособия, компенсации по больничному листу или получения других выплат, предусмотренных законодательством.

Сроки уплаты и порядок налогообложения выходного пособия при увольнении сотрудника из организации

Указанная норма НК освобождает суммы компенсаций, обусловленных увольнением персонала, от налога. Бухгалтерия может столкнуться с проблемой, касающейся видов выплат, на которые распространяется эта льгота. Речь идет о сумах, предусмотренных в законе, и деньгах, причитающихся сотруднику по другим основаниям. Давайте уточним облагается ли договорная компенсация при увольнении НДФЛ.

- Если организация перечисляет деньги на счет увольняющегося работника, то НДФЛ подлежит уплате в день расчета.

- Когда для выплаты в банке заказываются наличные, исполнить обязательства налогового агента придется в дату снятия средств.

- Если организация рассчитывается с сотрудником из дневной выручки, оплатить налог необходимо не позднее следующего дня.

Срок уплаты НДФЛ при увольнении в 2019 году

Срок оплаты налога на доходы зависит от ситуации. В соответствии с Налоговым кодексом НДФЛ с заработной платы работников должен поступить в бюджет не позже следующего после выдачи заработной платы дня. Данный срок не зависит от способа выдачи денежных средств (наличными или перечислением на банковскую карту).

- рассчитать подлежащий к оплате размер налога на доходы;

- при начислении выплат удержать сумму НДФЛ;

- не позднее одного рабочего дня после расчета (за некоторыми исключениями, указанными выше) перечислить налог в бюджет через налоговую инспекцию по месту нахождения работодателя;

- по окончании налогового периода составить налоговую декларацию, в ней отобразить удержанный с сотрудника НДФЛ.

zakonandporyadok.ru