Как погасить ипотеку, если уволили с работы

Как платить ипотеку если уволили с работыУправляющий филиалом АКБ «ФОРА-БАНК» (АО) в г. Санкт-Петербург

Идеальный заемщик для банков — это клиент с достаточным для выплаты ипотеки уровнем официально подтвержденного дохода, с хорошей кредитной историей и без заложенностей по налогам, коммунальным платежам или судебным искам.

Наличие таких качеств у клиента позволяет кредитной организации сделать вывод о его дисциплинированности и ответственности.

Как правило, банки ограничивают процент доходов клиента, который может быть направлен на ежемесячное обслуживание ипотечного кредита. Обычно эта сумма ограничена 30%-50% суммарного дохода в зависимости от консервативности подхода банка.

Однако некоторые банки имеют более рискованную модель кредитования и, например, отталкиваются от минимального прожиточного минимума или других критериев. То есть, например, если у клиента после выплаты долга банку остаётся сумма официального прожиточного минимума – то это уже считается достаточным для одобрения кредита.

А ведь ещё могут быть неожиданные и непредвиденные расходы на медицину, обучение и т.д. Именно поэтому, чтобы защитить потенциальных заёмщиков от неоправданного риска, Госдума сейчас рассматривает закон, по которому для выплат ипотеки у заемщика должно уходить не более 50% от заработной платы. И это в перспективе должно обезопасить как самого заемщика от физического банкротства, просрочек по платежам и прочих неприятных событий, так предостеречь от избыточного риска слишком оптимистичные при кредитовании банки.

Спикер — Наталия Яшева, управляющий филиалом АКБ «ФОРА-БАНК» (АО) в г. Санкт-Петербург.Что делать с ипотекой при потере работы

Однако ни один из дисциплинированных и порядочных клиентов не может быть застрахован от риска, связанного с увольнением и последующей депрессией. Что делать в таких ситуациях и как работать с банком?

Что делать в таких ситуациях и как работать с банком?В случае, если вы потеряли работу, а ипотеку нужно продолжать выплачивать, необходимо трезво оценить свои возможности по совершению платежей. Возможно, вы сможете платить меньшую сумму или оплачивать только проценты. Необходимо оценить перспективы по поиску работы и по тому, какой процент заработной платы вы будете готовы выплачивать банку, когда найдете новую работу.

Второе, что нужно сделать — обратиться в банк, в котором был заключен договор на ипотечное кредитование. Это необходимо сделать до возникновения просрочки по платежу. Важно уведомить банк о проблеме: в этом случае он станет вашим союзником, так как банки тоже не заинтересованы в проблемах с выплатами, и финансовые консультанты могут вместе с вами выработать адекватный способ выхода из сложившейся ситуации. При визите в банк затребуйте у сотрудников копию заявления с входящим номером. Этот документ станет подтверждением того, что вы не имели намерения скрываться и не выплачивать задолженность, наоборот — сделали все для того, чтобы ваш банк был в курсе ваших временных трудностей.

Самое популярное решение в случае потери работы и отсутствия необходимой суммы для ежемесячного взноса — заявление с просьбой о предоставлении кредитных каникул со снижением суммы платежа или оплаты только процентов. Однако это действенно только в том случае, если есть перспектива выхода на новую работу в ближайшее время и, как следствие, возобновление платежей. Как правило, банк предлагает какое-то компромиссное решение на переходный период поиска новой работы.

Другой вариант выхода из ситуации — рефинансирование ипотечного кредита в другом банке на более выгодных условиях, в том числе с уменьшением процентной ставки и снижением суммы ежемесячного платежа. Конечно, для этого всё равно необходимо иметь стабильный доход, пусть он и окажется меньше, чем тот, которым вы располагали при первоначальном получении кредита. Например, «Фора-Банк» предлагает в таком случае ставку от 8,25%. Однако на рефинансирование может согласиться и банк, в котором вы изначально брали ипотечный кредит, если узнает, что вы собираетесь это сделать у конкурента.

В подобной ситуации нужно не забывать, что ваша первоочередная задача — найти работу и не попасться при этом мошенникам. Даже самый лояльный банк будет терпеть частичные платежи или вообще их отсутствие очень ограниченный период времени. В противном случае вам может грозить процедура взыскания задолженности, когда в приоритет ставится урегулирование возможных потерь банка.

Военная ипотека после увольнения — читайте на сайте molodostroy24.ru

Что станет с военной ипотекой при увольнении участника НИС со службы и на что стоит обратить внимание?

Уволиться с военной службы и не потерять полученных от государства средств

Перечень оснований (“положительных” статей):

- 20 лет выслуги (в т.ч. в льготном исчислении)

- непригодность к военной службе по состоянию здоровья

- гибель военнослужащего

- оргштатные мероприятия (при выслуге более 10 лет)

- семейные обстоятельства (при выслуге более 10 лет)

- предельный возраст (при выслуге более 10 лет)

Важно. Стоит помнить, что при увольнении на основании «положительных» статей, средства ЦЖЗ возвращать государству не нужно. Но если военнослужащий воспользовался программой «Военная ипотека» и приобрел жилье, то долг по ипотечному кредиту, выданный банком, необходимо будет выплачивать самостоятельно (если таковой остался на момент ухода с военной службы).

Стоит помнить, что при увольнении на основании «положительных» статей, средства ЦЖЗ возвращать государству не нужно. Но если военнослужащий воспользовался программой «Военная ипотека» и приобрел жилье, то долг по ипотечному кредиту, выданный банком, необходимо будет выплачивать самостоятельно (если таковой остался на момент ухода с военной службы).

Также в случае досрочного увольнения с военной службы участник НИС имеет право на средства дополняющие накопления, в простонародье ДОПы, которые можно направить на погашение задолженности по ипотечному кредиту.

Положены ДОПы в случаях:

- выслуги от 10 до 20 лет и увольнении на основании «положительных» статей

- выслуге менее 20 лет при увольнении по состоянию здоровья (категория Д)

Как сохранить накопления при переходе в другое государственное ведомство

Переход из одного ведомства в другое достаточно частое явление, но в большинстве случаев без увольнения сделать это получается почти никогда.

Чтобы избежать потерю накоплений, полученных во время предыдущего места службы нужно запомнить ряд моментов:

Если вы уже воспользовались военной ипотекой и приобрели жилье, то без потерь можно перевестись лишь в случаях:

- 10 лет выслуги и увольнение по положительным статьям (ОШМ, семейным обстоятельствам или состоянию здоровья)

- наличие 20 лет выслуги (в т.ч. в льготном исчислении)

Если вы не воспользовались правом на накопления:

- 10 лет выслуги и увольнение по положительным статьям (ОШМ, семейным обстоятельствам или состоянию здоровья)

- наличие 20 лет выслуги (в т.

ч. в льготном исчислении)

ч. в льготном исчислении) - прекращение военной службы в период ее приостановления

- нарушения в отношении военнослужащего условий контракта

- окончание контракта

- по собственному желанию при наличии уважительных причин (например, перевод в другое государственное ведомство)

ч. в льготном исчислении)

ч. в льготном исчислении)Могут ли уволить работника с ипотекой

При выдаче заемщику ипотечного кредита (далее — ИК), банк в 99% случаев обращает внимание на наличие его стабильного дохода. Это объясняется тем, что долговые обязательства клиента банку затягиваются на долгие годы, следовательно, финансовая организация должна знать платежеспособность заемщика. К сожалению, в современном мире ипотечное кредитование – это риск в большей степени для физического лица, который планирует приобрести свою жилплощадь.

Законопроект запрещающий увольнять или нет сотрудников

Согласно ст. 81 ТК, работодатель наделен правом — уволить своего сотрудника по причине:

- Систематических прогулов (что будет доказано экспертной комиссией) и отсутствия на работе более 4-х часов;

- употребления спиртных напитков и наркотических веществ на рабочем месте;

- несоблюдения устава организации;

- ликвидации компании;

- сокращения штата;

- несоответствия сотрудником занимаемой им должности;

- разглашения работником охраняемой законом тайны;

- хищения имущества, принадлежащего компании;

- нарушений правил охраны труда;

- хищения денежных средств, принадлежащих компании;

- подделки сотрудником компании документов.

Конечно, от увольнения не застрахован никто. Но если работодатель планирует сократить численность сотрудников, то он обязан оповестить о своем решении за 2 месяца до предполагаемого увольнения.

Если гражданин России социально не защищен, то для него установлены на законодательном уровне гарантии. К таким работникам можно отнести:

- Семейных людей, имеющих 2-х и более несовершеннолетних детей;

- Единственных кормильцев семьи;

- Инвалидов военных и боевых действий;

- Граждан, получивших производственные травмы;

- Людей, проходивших обучение по своей профессии.

Увольнение с ипотечным кредитом

Из вышеперечисленного следует, что начальник имеет право уволить сотрудника с ипотекой, но при этом не попадающего под категорию социальных граждан и тех, кого нельзя уволить, согласно ст. 81 ТК, работодатель может. Конечно, помимо трудового законодательства, отношения между работников и ВДЛ регулируются. Но и там ничего не написано про наличие у работника компании ипотечного кредита.

Законодательное мнение на данную тему

В прошлом году Госдума вносила законопроект №27293-7 о запрете на увольнение сотрудника, имеющего ипотечный кредит – внесение добавления в ст. 81 ТК РФ. При этом данная мера должна была существовать при таких условиях, как:

- Жилье приобретено впервые;

- Увольнение при сокращении штата или после неудачного прохождения тестирования.

Также отмечалось, по результатам проведенного опроса, россияне поддержали инициативу с внесением дополнения в ст. 81 ТК РФ. Более того разработчики законопроекта выражали надежду на улучшение отношений россиян в семье, так как большинство ипотечников – это молодые люди, имеющие несовершеннолетних на иждивении.

К сожалению, в 2019 году новый законопроект не вступает в силу, так как он по-прежнему находится на бумаге.

Если попали под сокращение штата, как платить ипотеку?

Принятие данного законопроекта планировалось на 2018 год, но пока что этого не случилось. Специалисты отмечают, что работодатель вправе установить запрет на увольнение своих сотрудников, у которых есть ипотека, согласно п. 3 ст. 179 ТК РФ.

Специалисты отмечают, что работодатель вправе установить запрет на увольнение своих сотрудников, у которых есть ипотека, согласно п. 3 ст. 179 ТК РФ.

Также ЦБ России планирует в следующем году разрешить заемщикам при увольнении не платить ипотечный кредит в период с 3 до 6 месяцев. Это объясняется тем, что в указанный период россияне находят работу и не нуждаются в дальнейших привилегиях.

При увольнении с работы, заемщику необходимо обратиться в банк для решения возникшей финансовой проблемы. В первую очередь банк предложит клиенту реструктуризировать долг или уменьшить выплату, согласно графику выплаты кредита, или же в исключительных случаях приостановить погашение задолженности на установленный период – но не более 365 дней.

Поэтому если вы являетесь добросовестным плательщиком, но были уволены с занимаемой должности по различным причинам, то банк пойдет к вам навстречу и поможет решить возникшую проблему с минимальными потерями.

Оценка статьи

Схожие записи:

1 653

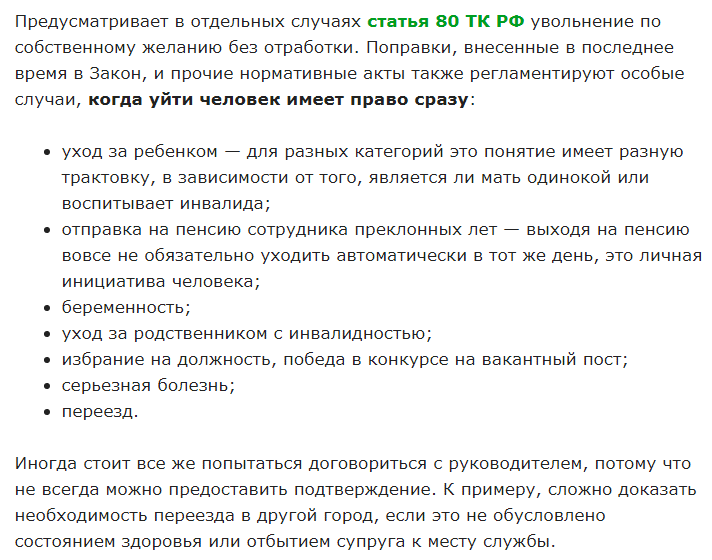

Если есть ипотека, могут ли уволить человека с работы

Многих работников интересует, если есть невыплаченная ипотека, могут ли уволить? Стоит отметить, что некоторые сотрудники думают, что их работодатель обязательно должен учитывать тот момент, что они выплачивают большой кредит, и это может стать веской причиной для того, чтобы человека не уволили с постоянной работы. На самом деле это не так. Когда вы берете в банке кредит, вы сами должны нести за него ответственность. Если у вашего работодателя будут веские причины на то, чтобы вас уволить, то, согласно российскому законодательству, он беспрепятственно это сделает, даже если вам еще осталось 10 лет выплачивать ипотечный кредит. Об этом вы должны знать заранее, чтобы в дальнейшем у вас не возникло серьезных проблем.

На самом деле это не так. Когда вы берете в банке кредит, вы сами должны нести за него ответственность. Если у вашего работодателя будут веские причины на то, чтобы вас уволить, то, согласно российскому законодательству, он беспрепятственно это сделает, даже если вам еще осталось 10 лет выплачивать ипотечный кредит. Об этом вы должны знать заранее, чтобы в дальнейшем у вас не возникло серьезных проблем.

Ответственность

Когда вы решили взять кредит в банке, вы должны отдавать себе отчет в том, что выплачивать его придется несколько лет подряд. При этом делать это нужно каждый месяц и без каких-либо просрочек. Именно поэтому вы должны быть на 100% уверены, что за это время ваш доход не станет меньше, вас не уволят, и не произойдет каких-то других изменений. Лучше всего заранее подумать о следующих моментах:

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

- Брать кредит стоит только в том случае, если вы работаете на своей должности уже несколько лет и уверены в своей компании.

- Вы уверены, что у вас не возникнет каких-то лишних непредвиденных трат. Например, если у вас родится ребенок, сможете ли вы дальше продолжать выплачивать ипотеку.

- Если вы делите расходы по ипотеке вместе с супругом, то стоит подумать и о его работе тоже.

Но даже в том случае, если заранее продумали все важные моменты, вы всё равно можете столкнуться с какими-то проблемами. Взвесить все «за» и «против» несколько раз, только потом брать ипотеку.

Кого не увольняют

Можно ли уволить работника, у которого еще не погашен ипотечный кредит в банке? Ипотека не является причиной для того, чтобы не увольнять человека. Это также касается и сокращаемых работников, ипотека их от этого не спасет. Однако, действительно, есть определенные категории граждан, которые имеют некоторые преимущества:

- Если гражданин в одиночку обеспечивает свою семью. Например, в семье работает только отец, при этом мать сидит в декрете с двумя детьми.

- Человек с ипотекой обеспечивает более двух иждивенцев. К иждивенцам относятся несовершеннолетние дети, инвалиды, нетрудоспособные родители.

- Граждане, которые проходят обучение в каком-либо заведении по направлению начальства.

- Люди, которые во время работы в компании приобрели какие-то увечья.

Например, в семье работает только отец, при этом мать сидит в декрете с двумя детьми.

Например, в семье работает только отец, при этом мать сидит в декрете с двумя детьми.Здесь важно отметить, что это совсем не значит, что данные категории граждан могут работать плохо, но при этом их всё равно не уволят. Если человек прогуливает или недолжным образом выполняет свои обязанности, то работодатель имеет полное право его уволить, при этом не важно, имеются ли какие-то привилегии у работника или нет.

Дело в том, что данные категории граждан не могут, например, сократить. Если же будет стоять выбор между несколькими сотрудниками, то руководитель оставит рабочее место сотруднику из списка, который представлен выше.

Важно! Депутаты задумываются над тем, чтобы запретить руководителям увольнять сотрудников, у которых есть ипотека.

Таким образом, получается, что увольнение сотрудника, который выплачивает ипотеку, не отличается от любого другого увольнения. При этом работник не может обратиться в суд, заявив, что руководитель нарушил закон, так как наличие кредита не является веской причиной. Обращаться в суд можно только в том случае, если ваше начальство, действительно, сделало что-то неправильно. Например, нельзя уволить сотрудника просто так, если не происходит сокращений, и он в полной мере выполняет свои обязанности. На этот счет существует множество правил:

- Человека нельзя уволить, если он находится в отпуске. При этом сам сотрудник может подать на увольнение в любое время. Причины указывать он не обязан.

- Нельзя уволить работника, который находится в декрете. Подобные действия являются противозаконными. Если работодатель всё-таки это сделает, то женщина имеет полное право подать на него в суд. В 100% случаев суд встает на сторону сотрудника. Сама женщина может уволиться в любое время, и руководитель не может ей в этом отказать.

- Нельзя увольнять тех сотрудников, которые находятся на больничном.

- Даже если сотрудник имеет какие-то привилегии, его могут уволить. Произойти это может в том случае, если он регулярно не выполняет своих должностных обязанностей.

- Для увольнения любого сотрудника должны быть серьезные причины.

В 100% случаев суд встает на сторону сотрудника. Сама женщина может уволиться в любое время, и руководитель не может ей в этом отказать.

В 100% случаев суд встает на сторону сотрудника. Сама женщина может уволиться в любое время, и руководитель не может ей в этом отказать.Итоги

Если у вас имеется еще невыплаченная ипотека, то вы не можете рассчитывать на то, что вас не уволят или не сократят. Работодатель не обязан разбираться с тем, имеются ли кредиты у его сотрудников или нет. Только сам работник несет ответственность за подобные действия, и сам должен решать, стоит ли ему брать ипотеку или же нет.

В 2021 году по этому вопросу не произошло никаких изменений, правительство так и не приняло закон, который запрещает увольнять сотрудников с ипотеками. Подобное невыгодно не только самим заемщикам, но и банкам, ведь они могут потерять свою прибыль, когда человек потеряет работу. Стоит отметить, что по статисте, большинство людей прекращают выплачивать свои ипотеки и теряют жилье по той причине, что их уволили с работы.

Подобное невыгодно не только самим заемщикам, но и банкам, ведь они могут потерять свою прибыль, когда человек потеряет работу. Стоит отметить, что по статисте, большинство людей прекращают выплачивать свои ипотеки и теряют жилье по той причине, что их уволили с работы.

Однако стоит посмотреть на данную проблему с другой стороны. Если правительство всё-таки примет подобный закон, то трудности уже возникнут у руководителей предприятий. Ипотеки сейчас берут практически все, так как другой возможности приобрести собственное жилье у многих нет. Получается, что привилегии будет иметь каждый второй сотрудник, что значительно усложняет жизнь компании.

Могут ли уволить (сократить) сотрудника с ипотекой

Люди нередко интересуются, могут ли уволить сотрудника с ипотекой. Данный вид кредитования среди банковских продуктов занимает особое место. Она характеризуется длительностью финансовых отношений между банком и заемщиком, крупной суммой выдаваемых средств и погашений, автоматическим залогом. Не всем желающим банки выдают кредиты. Граждане должны отвечать определенным требованиям, формирующим в совокупности портрет идеального заемщика. Главная роль в требованиях отводится постоянной и стабильной работе с крупным заработком. Но риск состоит в том, что человек может потерять высокооплачиваемую работу, так как увольнять ипотечников можно. Чтобы защитить сотрудников с ипотекой, депутаты партии ЛДПР предложили законопроект. Его в общем смысле можно охарактеризовать, как закон о не увольнении работников с наличием ипотеки.

Не всем желающим банки выдают кредиты. Граждане должны отвечать определенным требованиям, формирующим в совокупности портрет идеального заемщика. Главная роль в требованиях отводится постоянной и стабильной работе с крупным заработком. Но риск состоит в том, что человек может потерять высокооплачиваемую работу, так как увольнять ипотечников можно. Чтобы защитить сотрудников с ипотекой, депутаты партии ЛДПР предложили законопроект. Его в общем смысле можно охарактеризовать, как закон о не увольнении работников с наличием ипотеки.

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Насколько актуально принятие закона

Депутаты предлагают ввести запрет на увольнение для граждан с ипотекой. То есть сотрудника, который взял этот кредит, нельзя уволить. Эта инициатива депутатов получила массу откликов не только от специалистов, но и от простого народа. По идее авторов, которые писали этот законопроект, неприкосновенность сотрудников с кредитом, должны содействовать запрету на увольнение человека в случае сокращения штатов или по основанию недостаточной квалификации занимаемой должности. Таким образом, законодателем ипотечники приравниваются к категориям граждан, которые по ТК РФ в настоящее время имеют преимущественное право оставления на работе. Это граждане с маленькими детьми, инвалидами в семье, иждивенцами, а также получившие на производстве увечье.

Эта инициатива депутатов получила массу откликов не только от специалистов, но и от простого народа. По идее авторов, которые писали этот законопроект, неприкосновенность сотрудников с кредитом, должны содействовать запрету на увольнение человека в случае сокращения штатов или по основанию недостаточной квалификации занимаемой должности. Таким образом, законодателем ипотечники приравниваются к категориям граждан, которые по ТК РФ в настоящее время имеют преимущественное право оставления на работе. Это граждане с маленькими детьми, инвалидами в семье, иждивенцами, а также получившие на производстве увечье.

Большинство специалистов, которые успели проанализировать этот законопроект, признали, что инициатива депутатов запретить сокращение останется не востребованной.

ТК РФ

Возможно ли увольнение работника по ТК РФ, если он взял ипотеку? Для ответа на этот вопрос необходимо обратиться к 81 статье ТК РФ. В принципе, ее перечень не является исчерпывающим, поэтому лазейка для инициативы законодателей в статье имеется. Работодатель может сокращать, увольнять работника по определенным основаниям. И не важно, какого размера у него взят кредит. Основания:

- Ликвидация юридического лица (далее по тексту ЮЛ).

- Прекращение работы ИП.

- Сокращение штатов в ЮЛ.

- Несоответствие работника занимаемой должности из-за низкой квалификации.

- Смена владельца организацией, управляющего звена ЮЛ, главного бухгалтера.

- Неисполнение сотрудником ЮЛ своих обязанностей, без уважительных причин, если это сделано неоднократно.

- Грубейшее нарушение работников своих обязанностей.

Сокращенный работник не имеет права требовать восстановления на работе по тому основанию, что у него есть ипотека. Противники законопроекта обращают внимание на это обстоятельство, подчеркивая, что человек берет на себя добровольное финансовое обязательство.

Это значит, что взяв большой по сумме кредит, он планирует свое будущее и в случае сокращения, увольнения изымет средства для того, чтобы расплачиваться с банком до того, как найдет новую работу. На каком основании законодатель должен давать послабления людям, которые берут кредиты, и ставить их на одну ступень с социально незащищенными категориями граждан? Выше был перечислен перечень оснований увольнения по инициативе работодателя. ТК предусматривает еще и общие основания, это соглашение сторон трудового правоотношения, а также инициативу самого работника. Но по смыслу текста основания увольнения по инициативе работника демонстрировать не нужно, поскольку ни один сотрудник, взявший ипотеку, самостоятельно не уволится с высокооплачиваемой работы.

На каком основании законодатель должен давать послабления людям, которые берут кредиты, и ставить их на одну ступень с социально незащищенными категориями граждан? Выше был перечислен перечень оснований увольнения по инициативе работодателя. ТК предусматривает еще и общие основания, это соглашение сторон трудового правоотношения, а также инициативу самого работника. Но по смыслу текста основания увольнения по инициативе работника демонстрировать не нужно, поскольку ни один сотрудник, взявший ипотеку, самостоятельно не уволится с высокооплачиваемой работы.

Не секрет, что у законопроекта много недоброжелателей. Но его авторы объясняют свою позицию тем, что много случаев, когда ипотечник, стремясь создать семью, платит за кредит. Но через несколько лет работодатель увольняет его по формальным причинам. Человек остается без средств к существованию, ему нечем платить за кредит. Кроме того, долг по нему растет. В таких семьях начинаются скандалы, недоразумения, они просто рушатся. Во многих ситуациях кто-то из семьи идет на правонарушение. В целях пресечения незаконных деяний, была сформирована эта идея, которая нашла отражение в законопроекте. Если честно, то слабое обоснование идеи авторов. Если семья некрепкая, то она разрушится все равно: финансовые долги тут не играют решающей роли. Если человек остался без работы, он может продать ипотечную квартиру, а работодателя призвать к ответственности, если он его формально уволил.

В целях пресечения незаконных деяний, была сформирована эта идея, которая нашла отражение в законопроекте. Если честно, то слабое обоснование идеи авторов. Если семья некрепкая, то она разрушится все равно: финансовые долги тут не играют решающей роли. Если человек остался без работы, он может продать ипотечную квартиру, а работодателя призвать к ответственности, если он его формально уволил.

[smartcontrol_youtube_shortcode key=”могут ли уволить сотрудника с ипотекой” cnt=”1″ col=”1″ shls=”false”]

В России планируют запретить оборот импортной техники

Россияне уже давно привыкли к тому, что если хочешь купить хорошую качественную технику, то ставку надо делать на продукцию импортного производства. Конечно, и в России теперь научились делать неплохо, однако до зарубежных образцов нам еще далековато. Между тем, правительство считает иначе, предлагая запретить на территории нашей страны оборот продукции импортного производства.

Соответствующий законопроект уже подготовлен в Минприроды, который предполагает недопущение реализации импортной техники на российских прилавках, начиная с 1 января 2024 года. Правда, стоит оговориться, что речь в законопроекте идет не о поголовных запретах, а лишь о той продукции, которая не входит в перечень государственной системы учета отходов. А вот создание такой системы – это уже «песня из другой оперы», а именно, из новации мусорной реформы, которую пытаются интегрировать на данный момент в нашей стране.

Правда, стоит оговориться, что речь в законопроекте идет не о поголовных запретах, а лишь о той продукции, которая не входит в перечень государственной системы учета отходов. А вот создание такой системы – это уже «песня из другой оперы», а именно, из новации мусорной реформы, которую пытаются интегрировать на данный момент в нашей стране.

Что касается запрета на технику иностранного производства, то, как говорится в законопроекте, сами товаропроизводители, а также таможенные службы России, будут обязаны передавать в систему учета отходов соответствующие сведения. Но производители уже выступили против такой новации, поскольку в данном случае речь идет не только об ущемлении прав граждан, но и об ограничении предпринимательской деятельности. Этот законопроект Минприроды рассматривается в призму прямого препятствия доступа иностранных производителей на российский рынок. Но что более важно, возникновение этого барьера фактически ничем не обосновано.

В завершение стоит отметить, что иностранный, да и отечественный бизнес не понимает причин и поводов, которые могли бы стать основой для фиксации товаров в системе отходов, еще даже не дошедших до потребителя, не говоря уже о том, чтобы попасть в мусорные баки. Однако эксперты уверены, что коль скоро такой законопроект вышел из-под пера министерства, то его обязательно примут в той или иной форме. Так что россиянам стоит запасаться импортными товарами, пока это еще законно.

Однако эксперты уверены, что коль скоро такой законопроект вышел из-под пера министерства, то его обязательно примут в той или иной форме. Так что россиянам стоит запасаться импортными товарами, пока это еще законно.

Ипотечное страхование от безработицы | Защитная жизнь

В условиях современной экономики мы часто беспокоимся о сокращении или потере рабочих мест. Страхование от безработицы по ипотеке может быть способом обеспечить душевное спокойствие и помочь вам остаться дома в случае потери работы.

Будь то в результате неожиданного сокращения штата, приобретения или изменения динамики на рабочем месте, увольнения могут сопровождаться небольшим предупреждением. В интересах того, чтобы всегда быть готовым, вы можете искать какой-нибудь подстраховочный запас наличных на случай, если вас уволят.Для некоторых людей ипотечное страхование от безработицы может быть хорошим вариантом.

Что такое ипотечное страхование от безработицы?

Проще говоря, ипотечное страхование от безработицы выплатит ипотечный кредит, если вас уволят или уволят без причины. Цель состоит в том, чтобы защитить ваш дом от отчуждения, пока вы ищете работу. Имейте в виду, что вы, вероятно, не сможете получить ни цента, если уволитесь или будете уволены из-за проступка. И в большинстве случаев вы не можете получить деньги, если работаете не по найму.Сочетание этой страховки с другими способами увеличения вашего семейного бюджета может помочь сохранить финансовое будущее вашей семьи в целости и сохранности.

Цель состоит в том, чтобы защитить ваш дом от отчуждения, пока вы ищете работу. Имейте в виду, что вы, вероятно, не сможете получить ни цента, если уволитесь или будете уволены из-за проступка. И в большинстве случаев вы не можете получить деньги, если работаете не по найму.Сочетание этой страховки с другими способами увеличения вашего семейного бюджета может помочь сохранить финансовое будущее вашей семьи в целости и сохранности.

Как мне получить страховое покрытие?

Как правило, вы можете приобрести это страховое покрытие по полису вашего домовладельца, хотя оно также может быть предложено в качестве дополнительного коммерческого полиса через брокера.

Как долго мне придется ждать, чтобы получить наличные, необходимые для выплаты ипотечного кредита?

В зависимости от вашей политики, вам может быть назначен период ожидания от 30 до 90 дней.Поэтому, прежде чем начнут действовать ваши льготы, вам придется подождать, пока не истечет этот определенный период времени. Имейте в виду, что ваши платежи будут отправлены непосредственно вашему кредитору, а не вам. Кроме того, некоторые политики ограничены тем, что они выплачивают пособия только в течение шести месяцев.

Имейте в виду, что ваши платежи будут отправлены непосредственно вашему кредитору, а не вам. Кроме того, некоторые политики ограничены тем, что они выплачивают пособия только в течение шести месяцев.

Если вас уволили с работы, может быть сложно выполнить финансовые обязательства, такие как выплаты по ипотеке, только за счет государственного пособия по безработице. Хотя государственные системы безработицы предназначены для возмещения примерно 50 процентов потерянного дохода работника, они могут быть ограничены фиксированной суммой в долларах, которая варьируется в зависимости от штата.Дело в том, что потеря работы часто происходит без предупреждения. Если вы боитесь, что вас уволят, и у вас будет запас наличных для выплаты ипотечного кредита, то вам стоит подумать о страховании от безработицы по ипотеке.

Для получения информации о составлении бюджета, а также о покрытии ипотечной ссуды с помощью ипотечного страхования жизни посетите Центр обучения по защите.

WEB. 1707.07.15

1707.07.15

Что произойдет, если вы потеряете работу незадолго до закрытия дома? — Недвижимость с платиновым сервисом | Цинциннати, штат Огайо, специалисты по недвижимости

Вот сценарий, который случается с большим количеством людей, чем вы можете предположить.Как пара, вы потратили несколько месяцев на поиски дома своей мечты. Наконец вы найдете идеальный двухэтажный дом с четырьмя спальнями, двумя с половиной ванными комнатами. Вы договариваетесь о цене, которая будет принята, и продолжаете процесс заключения сделки. За пару недель или даже несколько дней до закрытия от вашего работодателя приходят колоссальные новости об увольнении, и теперь вы и ваш супруг / супруга получаете на одну зарплату меньше. Внезапно вас захлестнула волна вопросов: выдаст ли банк ссуду? Вам вообще нужно сообщить в банк о потере работы? Сможете ли вы по-прежнему платить ежемесячную ипотеку на свой новый дом? Что тебе теперь делать? Давайте рассмотрим ряд обстоятельств, потому что ответ на эти вопросы зависит от нескольких факторов, в том числе от вашего уровня комфорта.

Нужно ли сообщать в банк о потере работы?

Да! Абсолютно. Вы должны сообщить своему кредитору о потере работы, поскольку кредитор, вероятно, все равно обнаружит это. Кредиторы часто проверяют занятость за день до перевода средств для закрытия. Поэтому, если вы не скажете им, ваш бывший работодатель ответит на звонок. Кроме того, вполне вероятно, что вас попросили подписать для банка документ, который требует, чтобы вы сообщали им, если до закрытия произошли какие-либо существенные изменения в занятости или доходе.Не раскрытие информации о потере работы может быть ипотечным мошенничеством с вашей стороны. Это не беспорядок, которым вы хотите рисковать. Как только вы сообщите об этом кредитору, он будет работать с вами, чтобы определить, сможете ли вы получить ссуду или в ней будет отказано. Убедитесь, что в ваш договор купли-продажи включен пункт о защите, который дает вам право на возврат задатка в случае неудачного финансирования.

Есть ли у вас другие источники дохода?

Чтобы немного прояснить процесс получения ссуды, для получения ссуды трудоустройство не является обязательным. В конце концов, многие пенсионеры продают и покупают дома. Суть обеспечения ссуды заключается в том, что есть постоянный и надежный доход для выплаты ежемесячной ипотечной ссуды. Для большинства людей таким источником дохода является работа на полную ставку. Если дохода одного человека достаточно для покрытия ипотеки, банк все же может одобрить ссуду. Или, если у вас или вашего супруга есть другой источник дохода, например, доход от наследства или аренды от другого имущества, то этот дополнительный доход может учитываться в критериях, необходимых для получения ссуды.Работайте в тесном сотрудничестве со своим кредитором, чтобы определить, что возможно.

В конце концов, многие пенсионеры продают и покупают дома. Суть обеспечения ссуды заключается в том, что есть постоянный и надежный доход для выплаты ежемесячной ипотечной ссуды. Для большинства людей таким источником дохода является работа на полную ставку. Если дохода одного человека достаточно для покрытия ипотеки, банк все же может одобрить ссуду. Или, если у вас или вашего супруга есть другой источник дохода, например, доход от наследства или аренды от другого имущества, то этот дополнительный доход может учитываться в критериях, необходимых для получения ссуды.Работайте в тесном сотрудничестве со своим кредитором, чтобы определить, что возможно.

Какие другие варианты могут спасти сделку?

Если у вас нет дополнительного дохода, который поможет спасти ссуду и сделку, у вас все еще есть несколько вариантов. Вы можете попросить кого-нибудь подписать ссуду (в зависимости от типа ссуды). Большинство людей, выбравших этот маршрут, скорее всего, попросят родителей или другого члена семьи, имеющего финансовое положение, сделать это. Это сделало бы со-подписавшую равную ответственность за ежемесячные платежи, если бы у вас не было средств.Второй вариант — быстро найти другую работу с аналогичной зарплатой. Это сложно сделать, но в зависимости от области знаний человека и спроса на его навыки некоторые могут с этим справиться. Обратите внимание, что в некоторых банках при таких обстоятельствах требуется, чтобы вы проработали не менее 30 дней, поэтому даже этот вариант не является решающим. Кроме того, вы зависите от того, на сколько продавец готов отложить закрытие сделки, прежде чем воспользоваться своим правом на расторжение сделки. Проверьте свой договор купли-продажи. Есть раздел, который позволяет вам в течение определенного количества дней обеспечить финансирование, прежде чем продавец сможет расторгнуть договор.Продавец может немного расслабиться, если вашему кредитору нужно лишь отложить процесс на короткое время сверх договорных сроков, но это не гарантия.

Это сделало бы со-подписавшую равную ответственность за ежемесячные платежи, если бы у вас не было средств.Второй вариант — быстро найти другую работу с аналогичной зарплатой. Это сложно сделать, но в зависимости от области знаний человека и спроса на его навыки некоторые могут с этим справиться. Обратите внимание, что в некоторых банках при таких обстоятельствах требуется, чтобы вы проработали не менее 30 дней, поэтому даже этот вариант не является решающим. Кроме того, вы зависите от того, на сколько продавец готов отложить закрытие сделки, прежде чем воспользоваться своим правом на расторжение сделки. Проверьте свой договор купли-продажи. Есть раздел, который позволяет вам в течение определенного количества дней обеспечить финансирование, прежде чем продавец сможет расторгнуть договор.Продавец может немного расслабиться, если вашему кредитору нужно лишь отложить процесс на короткое время сверх договорных сроков, но это не гарантия.

Повысит ли сохранение сделки риск финансового кризиса?

Если вы в состоянии обеспечить ссуду и спасти сделку любым из способов, описанных выше, все еще остается личный вопрос, разумно ли это с точки зрения ваших финансов. Те же правила и вопросы применимы, если вы одинокий человек без работы.Даже если вы все еще можете позволить себе купить дом, будет ли у вас достаточно средств, помимо выплат по ипотеке, для оплаты других счетов в течение длительного периода времени? Вы должны учитывать, сколько у вас запаса сбережений, сколько вы готовы потратить из сбережений на выплату ипотечного кредита, а также учесть другие расходы на проживание, а также ежемесячные расходы на содержание вашего нового дома. Можете ли вы приблизительно предсказать, сколько времени вам понадобится, чтобы найти новую работу, и удобны ли эти сроки? Помните, что невыполнение обязательств по кредиту из-за пропущенных платежей (или увеличение долга по другим финансовым обязательствам) может разрушить ваш кредитный и финансовый профиль на долгие годы.

Те же правила и вопросы применимы, если вы одинокий человек без работы.Даже если вы все еще можете позволить себе купить дом, будет ли у вас достаточно средств, помимо выплат по ипотеке, для оплаты других счетов в течение длительного периода времени? Вы должны учитывать, сколько у вас запаса сбережений, сколько вы готовы потратить из сбережений на выплату ипотечного кредита, а также учесть другие расходы на проживание, а также ежемесячные расходы на содержание вашего нового дома. Можете ли вы приблизительно предсказать, сколько времени вам понадобится, чтобы найти новую работу, и удобны ли эти сроки? Помните, что невыполнение обязательств по кредиту из-за пропущенных платежей (или увеличение долга по другим финансовым обязательствам) может разрушить ваш кредитный и финансовый профиль на долгие годы.

Другие моменты, на которые следует обратить внимание

Некоторые люди, столкнувшиеся с этой неприятной ситуацией, могут отказаться от сделки и получить право на меньшую ссуду, тем самым начав поиск нового дома для менее дорогого дома. Конечно, трудно вернуться назад, когда вы настроились на определенный стиль жизни. Другие могут подождать, пока они не найдут новую работу и не выполнят требования конкретного кредитора в отношении времени, проведенного на этой работе, прежде чем снова начать поиск.Место вашего проживания — это больше, чем практический выбор. Это сочетается с сильными эмоциями и желаниями. Если вы столкнулись с потерей работы, постарайтесь сохранить баланс между наиболее практичным для вашего финансового положения и любыми эмоциональными привязанностями к дому.

Конечно, трудно вернуться назад, когда вы настроились на определенный стиль жизни. Другие могут подождать, пока они не найдут новую работу и не выполнят требования конкретного кредитора в отношении времени, проведенного на этой работе, прежде чем снова начать поиск.Место вашего проживания — это больше, чем практический выбор. Это сочетается с сильными эмоциями и желаниями. Если вы столкнулись с потерей работы, постарайтесь сохранить баланс между наиболее практичным для вашего финансового положения и любыми эмоциональными привязанностями к дому.

Получение помощи при выплате ипотечного кредита без работы

Время чтения: 3 минутыЕсли вы недавно потеряли работу или какое-то время пытались найти работу, иметь ипотеку, когда безработный, страшно.Часто людям нужна помощь в выплате ипотеки, даже если у них есть работа. Однако надвигающиеся выплаты по ипотеке в период безработицы еще больше затрудняют поиск работы.

Если вы безработный и имеете ипотеку, к счастью, у вас есть варианты./C-Users-Susan-Pictures-best-day-to-fire-142549630-56a4f0b25f9b58b7d0d9ffdf.jpg) Есть несколько способов облегчить бремя выплат за дом, чтобы вы могли полностью сосредоточиться на поиске новой работы. Вот как это сделать.

Есть несколько способов облегчить бремя выплат за дом, чтобы вы могли полностью сосредоточиться на поиске новой работы. Вот как это сделать.

Программы экстренного кредитования домовладельцев

Мир и правительство понимают, что дела идут не так.Людей постоянно увольняют или увольняют, и были созданы программы помощи, когда люди теряют работу.

Если вы остались без работы из-за того, что вас уволили или уволили, вы можете иметь право на участие в Программе доступной безработицы на дому (HAMP). Эта программа может дать людям перерыв в выплате ипотечного кредита или, по крайней мере, в снижении ежемесячных платежей, как правило, на 12 месяцев. При необходимости он может продлиться дольше, но потребует повторной оценки.

Лучший способ использовать эту программу — начать процесс сразу после того, как вы потеряли работу.Он начинается с трехмесячного периода воздержания, когда максимальный платеж, который вы производите за дом, составляет 31 процент от вашего семейного дохода до вычета налогов. Чтобы продолжить работу по программе, необходимо своевременно и в полном объеме вносить эти платежи. Затем, до истечения трех месяцев, ваша ипотечная компания отправит заявку на более постоянное изменение вашей ссуды, пока вы не найдете работу.

Чтобы продолжить работу по программе, необходимо своевременно и в полном объеме вносить эти платежи. Затем, до истечения трех месяцев, ваша ипотечная компания отправит заявку на более постоянное изменение вашей ссуды, пока вы не найдете работу.

Но будьте осторожны; Вы можете подать заявку на HAMP только один раз по ипотеке. Если вы подадите заявление, устроитесь на работу и откажетесь от программы, а затем потеряете работу, вы не сможете повторно подать заявку.Так что, если вы думаете, что сможете быстро найти новую работу, не подавайте заявку на HAMP.

Стоит ли уменьшить размер дома?

Ипотека — это серьезное финансовое обязательство, и если вы боитесь, что не сможете выплатить ее из-за безработицы, возможно, вам нужно отказаться от нее. Вместо того, чтобы истощать свои сбережения и рисковать потерей права выкупа, подумайте о продаже своего дома и замене его на что-то более финансово управляемое.

Это может означать получение меньшего дома, переезд в квартиру или проживание с семьей. Таким образом, вы не уничтожите свои сбережения полностью или не рискуете объявить о банкротстве и не будете лишены права выкупа закладной.

Таким образом, вы не уничтожите свои сбережения полностью или не рискуете объявить о банкротстве и не будете лишены права выкупа закладной.

Рефинансирование вашего дома без работы

Если вы какое-то время были безработным, хотите сохранить свой дом и не имеете права на получение HAMP, другим решением является рефинансирование вашего дома. Это может снизить ваши ежемесячные платежи, снизить процентные ставки и дать вам некоторую гибкость при выплате ипотечного кредита.

Имейте в виду, что это будет означать пересмотр условий, в течение которых вы будете платить по ипотеке.В зависимости от типа ипотеки, это может означать еще 30 лет выплаты вашего дома. Это также может означать, что, хотя сейчас это может быть полезно для вас, в долгосрочной перспективе вы, возможно, будете платить больше. Просто имейте в виду, что главным решающим фактором при рефинансировании, особенно если вы безработный, является ваш кредитный рейтинг. Если у вас плохой кредитный рейтинг, рефинансирование будет намного сложнее.

Некоторые частные кредиторы также имеют свои собственные программы помощи безработным заемщикам. Узнайте у своего ипотечного кредитора, соответствуете ли вы критериям участия в каких-либо программах и что они могут для вас сделать.У многих есть планы, которые могут задерживать выплаты или уменьшать сумму основного долга каждый месяц. Работа напрямую с ними может дать вам необходимую гибкость, пока вы не снова встанете на ноги.

Возможно, вы просто оказались в ситуации, когда вам придется заплатить по ипотеке, даже если вы не уйдете из дома. Хотя вы несете финансовую ответственность за оплату ипотечного счета, это не означает, что вы не можете сэкономить где-либо еще.

Если у вас еще нет бюджета, сделайте его. Выясните, сколько денег вам нужно тратить каждый месяц, чтобы выжить, и сколько вы обычно тратите сейчас.Где можно сократить лишние расходы, которые могут пойти на ипотеку? Можете ли вы уменьшить такие вещи, как счета за воду и электричество? Сократите или сократите расходы на предметы роскоши, такие как еда вне дома или новая одежда.

Чем больше денег вы сэкономите, тем дольше вы сможете оставаться в курсе последних событий по ипотеке. Другая тактика — попытаться заработать дополнительные деньги во время поиска работы. Изучите побочные концерты, чтобы заработать дополнительные деньги. Может быть, вы можете провести время между подачей заявления о приеме на работу водителем в Uber или найти работу с частичной занятостью.

Помните, что даже если вы безработный, у вас все равно есть возможность получить помощь по ипотеке. Вы можете получить государственную помощь, поработать со своим кредитором или найти решение, позволяющее снизить ежемесячные расходы. Однако худшее, что вы можете сделать, — это надеяться на лучшее в поисках работы. Проявите инициативу, найдите решения, планируйте худшее и работайте над лучшими сценариями. Подготовьтесь к тому, что поиск работы займет больше времени, чем ожидалось.

Источник изображения : https: // depositphotos.com /

Как приостановить выплаты по ипотеке, если вас уволили из-за COVID-19

Отказ от ипотеки может приостановить выплаты, если вы потеряете работу

Многие домовладельцы в США в настоящее время не имеют работы или работают по сокращенному графику из-за COVID-19.

Если вы оказались в такой ситуации и беспокоитесь о выплате ипотеки, вы не одиноки. И у вас есть варианты.

Вашим первым шагом должно быть рассмотрение отказа от ипотеки.

Регулирующие органы Fannie Mae и Freddie Mac, а также отдельные кредиторы призывают домовладельцев воспользоваться соглашениями о воздержании, которые могут приостанавливать выплаты по ипотеке на срок до 12 месяцев.

Терпение может высвободить ваш бюджет для повседневных нужд и предотвратить выплаты по ипотеке до тех пор, пока ваши зарплаты снова не начнут поступать.

Вот как это работает.

В этой статье (Перейти к…)

Что такое терпение по ипотеке?

«Соглашение об отказе от ипотечного кредита» — это сделка, которую вы можете заключить со своим кредитором, если вы ожидаете, что задержите платежи или вообще пропустите их.

Воздержание означает, что ваш ипотечный кредитор соглашается временно сделать одно из двух:

- Уменьшите ежемесячный платеж по ипотеке, или

- Полностью приостановите выплаты на срок до 12 месяцев

Кредитор также обещает не лишать права взыскания на вашу ипотеку или дом. И вы соглашаетесь возобновить выплаты после окончания периода воздержания.

И вы соглашаетесь возобновить выплаты после окончания периода воздержания.

Терпение обычно длится с от нескольких недель до 12 месяцев или дольше, в зависимости от того, на что соглашается кредитор.

Терпение не снимет долга

Очень важно отметить, что снисходительность не устраняет вашу ипотечную задолженность. Он только откладывает ваши платежи — и вам все равно придется возвращать их полностью (плюс проценты), когда истечет льготный период.

«Соглашение о воздержании не отменяет и не прощает никаких долгов перед кредитором. И это не останавливает начисление процентов », — объясняет адвокат Дэвид Райшер.

«В течение периода воздержания выплаты основного долга просто откладываются.Любые невыплаченные проценты, которые начисляются, будут добавлены к основному балансу. Это увеличивает общую сумму вашей задолженности ».

«Любые невыплаченные проценты, начисленные [в течение периода отсрочки платежа], будут добавлены к основному остатку.

Это увеличивает общую сумму вашей задолженности ». –Дэвид Райшер, поверенный

Это увеличивает общую сумму вашей задолженности ». –Дэвид Райшер, поверенныйДжозеф Дж. Зоппи — управляющий партнер Templar Real Estate Enterprises. Он отмечает, что после окончания периода воздержания необходимо возобновить полную оплату.Кроме того, вам придется заплатить дополнительную сумму, чтобы получить актуальную информацию, исходя из ваших пропущенных или сокращенных платежей.

«Эти платежи будут включать в себя всю сумму основного долга, процентов, налогов, страховок и других причитающихся сборов», — говорит Зоппи.

Как терпение влияет на ваш план погашения ипотеки

Когда истечет период воздержания, Есть несколько вариантов, чтобы выплатить кредитору.

- Выплатите сразу всю сумму

- Увеличьте ежемесячный платеж

- Реструктуризуйте ипотечный кредит

«Вы можете выплатить единовременную сумму из того, что вы задолжали. в период воздержания », — объясняет Зоппи.

«Это можно сделать, например, взяв

получить краткосрочную ссуду от кредитора или члена семьи, используя линию собственного капитала

кредита или погашения инвестиций ».

Или вы можете доплачивать ежемесячные платежи по ипотеке до тех пор, пока пропущенная сумма не будет полностью погашена.

«Как вариант, вы можете попросить внести изменения в ссуду», — предлагает Райшер.

«Здесь кредитор может согласиться продлить срок кредита, снизить процентную ставку или преобразовать регулируемую ставку в фиксированную.”

Кому следует использовать отказ от ипотеки?

Терпение — хороший вариант, если вы потеряли много денег из-за COVID-19 или испытывают другие трудности, которые предотвратить своевременную выплату полной суммы ипотечного кредита. Но это не для все.

«Это выгодно тем, кто рассчитывает решить свои финансовые вопросы в относительно короткие сроки. Это не для те, у кого есть долгосрочные проблемы с выплатой ипотеки или у кого есть кредит модификации », — говорит Зоппи.

Терпение «выгодно тем, кто рассчитывает решить свои финансовые проблемы в относительно короткие сроки».

–Джозеф Дж. Зоппи, управляющий партнер, Templar Real Estate Enterprises

–Джозеф Дж. Зоппи, управляющий партнер, Templar Real Estate EnterprisesАдвокат и риэлтор Брюс Эйлион соглашается.

«Допустим, вы ушли в отпуск от работодателя на три месяца. Вы не можете платить по ипотеке прямо сейчас. Но ваша работа будет там, когда кризис COVID-19 закончится », — говорит Айлион.

«В этом случае вы хороший кандидат на терпение.”

Если вы столкнулись с постоянным увольнением или сокращением дохода, воздержание, вероятно, не лучший вариант.

С другой стороны, вы теряете работу или ваш малый бизнес терпит крах. В этом случае «терпение может быть бесполезным. потому что вы не сможете производить платежи по истечении периода воздержания заключает. »

Что еще вы можете сделать, если не можете внести ипотечный платеж

Если воздержание — не лучший вариант для вас, есть другие способы, которыми вы потенциально можете снизить размер выплаты по ипотеке или реструктурировать ссуду. Вот лишь несколько примеров:

- Рефинансируйте ипотеку . Если процентные ставки останутся низкими, вы, возможно, сможете изменить размер ссуды и, возможно, платить меньше в месяц или погасить ссуду раньше. «Кроме того, возврат наличных средств может позволить вам погасить другие долги, тем самым сократив ваши расходы и снизив общую долговую нагрузку. Это может сделать ненужным терпение », — говорит Райшер

- Сдайте дом в аренду. Сдам в аренду пустую спальню или жилую площадь за дополнительные деньги.Или полностью съехать и сдать весь дом в аренду, если доход от аренды превышает ваш платеж по ипотеке

- Узнайте о снижении основной суммы долга. Некоторые государственные программы могут позволить вам реструктурировать ипотечный кредит, используя более низкую стоимость вашего дома. «Это может привести к снижению ежемесячных платежей», — добавляет Зоппи

- Верните ссуду VA . У вас есть жилищный кредит VA, по которому вы не успели получить? «При определенных обстоятельствах ваш дом может выкупить и обслужить VA, что может обеспечить большую гибкость при проведении платежей», — говорит Зоппи.

Есть и другие, более экстремальные варианты.Но это крайняя мера, так как они включают продажу или конфискацию вашего дома для выплаты долга.

- Рассмотрим короткую продажу . Если вы не уверены в своей ипотеке, ваш кредитор может согласиться принять меньшую сумму, чем вы должны, если вы продадите свой дом, а выручка окажется недостаточной.

- Изучите дело вместо обращения взыскания. Здесь вы сдаете свой дом (технически документ собственности) своему кредитору в обмен на освобождение от того, что вы должны по ссуде

Есть вероятные способы реструктуризации ипотечного кредита, чтобы сохранить свой дом и оставаться в актуальном состоянии по ссуде .

Это особенно актуально сейчас, когда кредиторы готовы работать со своими клиентами и находить решения проблем COVID-19.

Сделайте первый шаг к облегчению ипотечного кредита

Чувствуете финансовое давление? Свяжитесь со своим ипотечным агентом как можно скорее и узнайте, какие программы и возможности подходят вам лучше всего.

«Не бойся. Позвоните своему кредитору и объясните свои обстоятельства. Спросите о снисходительности или о любом из этих вариантов », — советует Райшер.

Сейчас правила гибкие, так что есть большая вероятность, что вы сможете найти решение, которое избавит вас от текущих финансовых проблем.

Подтвердите новую ставку (19 июня 2021 г.)Что делать, если вы потеряли работу и не можете заплатить по ипотеке

Купив вместе со мной дом, вы станете клиентом на всю жизнь. Спросите моих покупателей, они не могут от меня избавиться! Мне просто кажется, что если бы вы вошли в Nordstrom и сбросили полмиллиона на обувь, они, вероятно, отправили бы с вами обувную девчонку на следующие 20 лет.Почему вы должны ожидать меньшего от своего риэлтора?

Клиент. По этой причине для меня не было ничего странным, когда мне позвонил мой верный приятель ипотечного брокера и попросил выплатить компенсацию за дом мистера и миссис Б. Нередко наши общие клиенты обращаются к ней по поводу рефинансирования, и она спрашивает у меня мнение о ценности, чтобы убедиться, что рефинансирование в какой-то мере осуществимо, прежде чем они оправдают свои надежды. Что было необычным в этом звонке, так это то, что она сказала: «Тара, господинБи просто потерял работу ».

Теперь это заставило меня задуматься. Мистер и миссис Б. только что купили свой дом менее года назад, переехав из кондоминиума в дом для одной семьи, чтобы подготовиться к тому, чтобы завести детей. Они внесли приличную сумму в качестве первоначального взноса от выручки от продажи квартиры и имели отличный кредит, так что на самом деле у них уже была неплохая ипотека. Однако г-н Б. проработал на своей работе более десяти лет, и я знаю, что он не видел в своем будущем промаха, иначе он не взял бы новую, более крупную ипотеку.(Это было как раз в начале рецессии, прежде чем большинство из нас осознало, что именно туда мы направляемся.) Но ему только что дали двухнедельное уведомление и обещание двухнедельного увольнения.

Независимо от того, насколько кто-то финансово ответственен, при 50-процентном сокращении семейного дохода ежемесячный платеж по ипотеке быстро исчерпывает запасы сбережений. Я имею в виду, что даже Сьюз О. выступает за создание чрезвычайного фонда для покрытия расходов на жизнь на шесть месяцев, и я знаю по опыту, что (а) у большинства людей нет таких денег в банке, и даже если они есть, (б) шесть месяцы пролетят очень быстро, если измерить их от срока платежа по ипотеке до срока платежа по ипотеке!

Обходной путь. Итак, я проверил comps. И они были неплохими. Их дом определенно не вырос в цене, как мы ожидали годом ранее, но у них действительно был капитал на несколько процентных пунктов. Я перезвонил ей и кратко обсудил с ней ситуацию. В настоящее время они имеют право на процентную ставку примерно на целый пункт ниже, чем их в то время, и у них был небольшой капитал, поэтому они могли рефинансировать без наличных денег из своего кармана и сэкономить несколько сотен долларов в месяц на выплате ипотечного кредита. .

Она позвонила бы им, чтобы проследить и заключить сделку, если бы они решили пойти на это. Но я также хотел поговорить с ними и предложить свою помощь. Помощь в чем, я не знал, но очень часто друзья людей не звонят им, когда они находятся в самом разгаре жизни. Поскольку я был там в один из их лучших моментов, я хотел, чтобы они знали, что я тоже был рядом с ними. Я позвонил им, и мы немного поговорили. Он был расстроен и очень взволнован, но уже перешел от испуга и перешел в режим действия.

Он устроился на работу консультантом неполный рабочий день и проводил свободное время в поисках постоянной работы и изучении их семейного бюджета на предмет вялости, построчно. Эта проверка плана расходов вызвала интерес к рефинансированию, и она вот-вот должна была окупиться. Он также расставил приоритеты, решил, по каким счетам он откажется оплачивать, если дело дойдет до этого, и спрогнозировал, что при текущем денежном потоке их семьи он сможет оформить ипотеку еще примерно на 4 месяца.После этого у них были бы серьезные проблемы, если бы он не вернулся к работе.

Результат. Перенесемся на пару лет вперед. Он устроился на работу после того, как не работал около 10 недель. Он все еще на работе, а они все еще дома. И они по-прежнему пожинают плоды этого пересмотра бюджета, которых они никогда бы не сделали, если бы не его увольнение, поскольку теперь они накопили тысячи долларов в виде сбережений на выплату жилищного кредита (и сбережений на других лишних расходах!).Но они все еще не могут от меня избавиться!

Я потерял работу и не могу платить по ипотеке. Что мне делать?

Поскольку страна приняла крайние меры во время Великой рецессии, потерять работу может каждый. Хотя это не идеальная ситуация, в которой каждый хочет оказаться, иногда компании могут быть куплены, перемещены или закрыты без предупреждения. К сожалению, это приводит к тому, что сотрудники остаются сухими и часто пытаются свести концы с концами.

Если вы только что купили дом и потеряли работу, вы должны понимать, что это нормально, и вы снова встанете на ноги.Большинству американцев приходится работать, чтобы зарабатывать себе на жизнь, и все мы рискуем потерять источник дохода, иногда не по нашей вине.

Но когда речь идет о крайних сроках выставления счетов, кредиторы гораздо менее снисходительны. Если вы потеряли работу и не можете оплатить ипотеку, счета или другие расходы, что вы будете делать?

Что делать, если вы теряете работу

Когда некоторые люди теряют работу, их первым шагом является рассмотрение подачи заявления на пособие по безработице. Если вы потеряли работу не по своей вине и проработали определенное количество часов, вполне вероятно, что вы имеете право на получение пособия по безработице.

Важно помнить, что пособие по безработице будет значительно меньше, чем была ваша зарплата, но, скорее всего, этого будет достаточно, чтобы вы продержались до тех пор, пока вы не найдете другую работу.

Потеряв источник дохода, некоторые люди совершают распространенную ошибку, аннулируя и не возобновляя свою медицинскую страховку.

Не рискуйте получить неотложную медицинскую помощь, из-за которой вы можете оказаться на большой глубине с огромными медицинскими счетами. Даже если вы в настоящий момент здоровы, вы не можете контролировать жизненные пути.

Медицинское страхование COBRA предлагает недорогие варианты для людей в вашей ситуации, которые позволят вам остаться застрахованным в случае возникновения чрезвычайной ситуации.

Иногда это сложно, но пересмотр бюджета — необходимость. Если вы видите значительное снижение доходов, вам нужно сократить все ненужные траты и оставить место только для того, что вам нужно.

Это может быть трудное мероприятие, и его еще труднее выполнить, но устранение ненужных расходов может дать вам некоторую передышку, пока вы ищете новую работу.

Теперь, когда я потерял работу, мне нужна помощь с ипотекой

Независимо от того, являетесь ли вы домовладельцем на длительный срок или только недавно купили дом, прежде чем потерять работу, выплата ипотеки, вероятно, представляет собой серьезную проблему. Но пока не паникуйте, могут быть варианты, которые помогут вам и дальше покрывать выплаты по ипотеке.

Обратитесь к своему кредитору сразу же после того, как вы получите уведомление о том, что вы потеряете работу или значительно сократите рабочее время, они могут заключить с вами сделку.Некоторые кредиторы могут пожелать рассмотреть следующие варианты:

- Рефинансирование для более низкого плана платежей

- Временное принятие частичных платежей

- Приостановление ипотеки на несколько месяцев, пока у вас есть время, чтобы встать на ноги

Требуется помощь с ипотекой после потери работы может показаться концом света, но есть варианты, доступные тем, кто хочет попросить о помощи. Если ваш кредитор не желает пересматривать условия ипотеки, подумайте о том, чтобы обратиться к местным общественным группам, церквям или некоммерческим организациям.

У многих организаций есть средства на случай чрезвычайной ситуации, чтобы помочь в подобных ситуациях, но, конечно, это только временное решение.

Я все еще не могу оплатить свои счета. Стоит ли продавать свой дом?

Хотя никому не нравится доходить до этого момента, иногда, когда вы теряете работу, вам может потребоваться продать свой дом, чтобы свести концы с концами. Аренда может быть дорогой, а ипотека может быть еще дороже, поэтому, если вы сократили ненужные расходы и по-прежнему не можете оплатить счета, вам, возможно, придется продать свой дом.

Если ваш дом новый или больше, чем вам нужно, было бы разумно уменьшить его и переехать в жилье в рамках вашего нового бюджета. Прибыль от продажи вашего дома может дать вам некоторую поддержку, пока вы снова не встанете на ноги, а также могут помочь платежи, необходимые для меньшей собственности.

Конечно, мы все хотим, чтобы финансовые трудности были временными, но невозможно предсказать, как долго вы будете без работы. Лучше действовать упреждающе и как можно скорее сэкономить как можно больше денег.

У меня нет времени ждать риэлтора и я не могу позволить себе оплату

В такие времена время имеет существенное значение, поэтому это понятно, если вы не хотите тратить время и деньги на недвижимость агент.

К счастью, у вас есть возможность продать свой дом быстро, и вам не нужно беспокоиться о затратах на закрытие сделки, сборах или комиссионных.

Мы покупаем дома у людей, которым нужна помощь, как и у вас. Мы предлагаем простой процесс и закроем сделку быстро, часто всего за семь дней.

Даже если ваш дом старый или поврежденный, HomeGo купит его за большие деньги, вам не нужно заранее делать какой-либо ремонт или ремонт. Вместо того, чтобы продавать свой дом по старинке, вам не нужно беспокоиться, ждать и платить вообще.

Как я могу быстро продать дом с HomeGo?

Процесс прост.

- Заполните нашу форму, указав свой домашний адрес и контактную информацию.

- Представитель HomeGo назначит встречу, чтобы приехать к вам домой и сделать вам денежное предложение.Мы поможем сбалансировать ваш плотный график и встретимся в удобное для вас время.

- Примите наше предложение и выберите дату закрытия. Представитель HomeGo готов уточнить детали и быстро закроет сделку всего за семь дней.

Если вы потеряли работу после покупки дома и вам нужно продать дом, чтобы оплатить счета, HomeGo предлагает простой процесс, который работает в ваших интересах. Нет необходимости ждать, никаких дополнительных сборов и никаких хлопот. У вас есть шанс облегчить свое финансовое положение, и мы можем помочь.

Потеря работы — Moneysmart.gov.au

Потеря работы может быть шоком и может означать большие изменения в вашем образе жизни. Но есть шаги, которые вы можете предпринять, чтобы управлять своими деньгами и найти поддержку.

Получите финансовую помощь, если она вам понадобится

Это могут быть тяжелые времена, когда вы теряете работу, но есть способы получить помощь.

Помощь правительства

Проверьте, можете ли вы получать какие-либо выплаты или льготы от Centrelink во время поиска новой работы.

ВServices Australia есть информация о том, что вы можете сделать, если потеряли работу.

Срочная помощь

Если вы находитесь в кризисной ситуации или изо всех сил пытаетесь сводить концы с концами, обратитесь за срочной помощью с деньгами, чтобы получить список услуг, которые помогут вам с едой, жильем и счетами, а также эмоциональной поддержкой.

Помощь со счетами или ипотекой

Если вам трудно оплачивать счета за коммунальные услуги или ипотеку, обратитесь к поставщику услуг или в банк. Они могут продлить срок оплаты, позволить вам производить меньшие выплаты в течение более длительного периода или отложить выплаты на согласованный период.

Для кредитных карт и ссуд: сообщите поставщику услуг кредита или услуг, что вы испытываете финансовые затруднения, и попросите об их изменении.

Пошаговую справку см .:

Знайте, на что вы имеете право

Когда вы потеряете работу, вы можете иметь право на последнюю выплату. Проверьте свой контракт или спросите своего работодателя, имеете ли вы право на выплаты при увольнении или сокращении штатов, на ежегодный отпуск и выплаты за выслугу лет.

На веб-сайте Fair Work Ombudsman есть информация о прекращении вашего трудоустройства, в том числе о том, на что вы имеете право в окончательной зарплате.

Проверьте свою страховку и супер

Если у вас есть страхование жизни, проверьте свой полис на предмет страхования на случай увольнения. Некоторые полисы имеют возможность защиты дохода. Это может предоставить краткосрочную финансовую помощь, если вы потеряете работу.

Также проверьте, есть ли у вас защита дохода с помощью вашего суперфонда. Некоторые супер фонды также позволяют вам получить доступ к своему суперфонду раньше, если вы испытываете серьезные финансовые трудности. Смотрите ранний доступ к вашему суперу на веб-сайте Австралийского налогового управления (ATO) для получения дополнительной информации.

Распланируйте свои деньги на следующие несколько месяцев

Чтобы помочь вам справиться с ситуацией, когда вы не работаете, получите четкое представление о том, сколько у вас денег. Также определите, сколько вам понадобится в следующие несколько месяцев.

Составьте список из:

- ваши сбережения

- прочие доходы, например, государственные пособия или выплаты, или доход от инвестиций

- единовременные выплаты, например, выплаты за выслугу лет или увольнение

- ваши расходы, включая платежи по аренде или ипотеке, счета, погашение ссуд, здравоохранение, расходы на машину и продукты, а также страховые взносы

Воспользуйтесь этим списком, чтобы узнать, есть ли какие-либо расходы, которые вы могли бы сократить или без которых вы могли бы жить.В руководстве с низким доходом есть полезные советы, как справиться с меньшими деньгами.

Обратитесь к финансовому консультанту

Если вам нужна помощь, чтобы управлять своими деньгами, обратитесь к бесплатному финансовому консультанту. Они могут помочь вам пересмотреть свой бюджет и долги, а также найти способы улучшить вашу ситуацию.

Береги себя

В это время можно попросить о помощи. Поговорите с друзьями и семьей о том, как вы себя чувствуете.

Beyond Blue содержит полезную информацию о том, как с этим справиться.Посмотрите их восемь советов, как позаботиться о себе в период безработицы.

Вы можете позвонить в Beyond Blue по номеру 1300 224 636, чтобы поговорить с кем-нибудь (24 часа в сутки, 7 дней в неделю). Или воспользуйтесь их сервисом веб-чата (с 15:00 до 12:00).

Ищите новую работу или карьеру

Когда вы будете готовы начать думать и искать новую работу, посетите веб-сайт правительства Австралии «Что дальше».