Реестр залогового недвижимого имущества официальный сайт. lawyertop.ru

Реестр залогового недвижимого имущества официальный сайт

Обязательность внесения сведений о залоге: реестр имеет добровольный характер, т.е. сведения в него вносятся по желанию лиц, но если имущество было передано в залог многократно, действует правило: кто первый внес в реестр, тот и будет первым претендовать на него.

Реестр залогов движимого имущества (автомобилей, мотоциклов, техники, товаров и т.п.) — действующий в России реестр, основной целью которого является недопущение и предотвращение продажи автомобилей и других движимых вещей находящихся под залогом, обеспечить кредитную чистоту движимого имущества и определить добросовестность покупателя. В настоящий момент содержит более 7 миллионов внесенных уведомлений о залогах.

Как пользоваться реестром залогов движимого и недвижимого имущества и официальный сайт нотариального реестра залогов

Предоставление залога — один из распространенных механизмов кредитования в современной России, затрагивающий фактически все сферы экономики. Наиболее часто предоставление кредитных средств проходят через систему банковских учреждений, для которых кредитование является наиболее прибыльным направлением.

Где купить арестованное имущество? Одним из вариантов ведения ипотечных обязательств является реестр залогов Сбербанка. В случае невыполнения условий сделки по займу, Сбербанк берет на себя ответственность за конфискацию имущества, а после помещает его в собственный реестр залогов. Каждый пользователь способен воспользоваться электронной площадкой конфискованных объектов и выкупить или взять в кредитное пользование товары купли-продажи.

Официальный сайт реестра залогов автомобилей

Реестр залогов автомобилей по VIN-коду на официальном сайте федеральной нотариальной палаты позволяет приобрести автомобиль, а также обезопасить автолюбителя от возможного риска потерять приобретенный автомобиль. Чтобы понять, как пользоваться данным сервисом, можно прочитать соответствующую памятку. Если вы будете точно ее придерживаться, то сможете приобрести нужный автомобиль на подержанном авторынке.

Согласно новому федеральному закону требуется обязательно передавать банковским организациям точные данные о каждом заложенном автомобиле. Когда банк не подает полученную информацию о машине, которая считается предметом залога по составленному кредитному договору, тогда если в будущем покупателем транспортного средства будет перепродана машина на подержанном рынке — банк не будет иметь права требовать возврат машины с добросовестного приобретателя.

Ипотека (залог) недвижимого имущества

Запреты могут быть наложены по решению суда, полиции, судебных приставов и так далее. Основным недостатком сервиса принято считать отсутствие возможности проверки на предмет залога. Но при этом, если есть какие-либо ограничения по автомобилю это можно узнать на портале , значит уже не стоит его приобретать, поскольку с ним явно что-то не так. Федеральная Нотариальная палата Портал Федеральной Нотариальной палаты, которая занимается реестром оповещений о залогах движимого имущества — находится здесь. В том случае, если человек оставляет в качестве залога автомобиль, согласно подписанному договору это заносится в данный реестр и находится там до полного погашения своих обязательств.

Стоит отметить, что реестр заложенных автомобилей позволяет покупателям совершать безопасные сделки по движимому имуществу с возможностью проверки в реестре залогов. Реестр движимого имущества — это электронная база, в которой находится все движимое имущество, находящееся под залогом. Где посмотреть Прежде чем приобрести автомобиль либо другое движимое имущество рекомендуется посетить официальный сайт реестра и проверить всю информацию по товару.

Реестр залогов движимого имущества

Кроме всего прочего, в зависимости от того, в какой форме подано уведомление о залоге движимого имущества, различается и система оплаты. Так, при подаче на бумажном носителе предполагается наличная оплата, а вот если была выбрана электронная форма, то и оплата происходит безналичным образом. Какой конкретно вид выбирать – зависит от самого заявителя.

Реестр движимого залогового имущества в настоящее время существенно облегчает процесс заключения любых допустимых сделок, в которых в качестве обеспечения могут выступать указанные объекты. Учитывая тот факт, что эта база данных является единой, то любой нотариус или лицо, имеющее доступ к базе, может мгновенно проверить текущее состояние предлагаемой частной собственности, что в значительной мере исключает возможность мошенничества и улучшает стабильность экономической системы кредитования и заключения иных аналогичных сделок. Во многих случаях именно эта система дала возможность очень большому количеству людей оформить кредиты.

Реестр залогов недвижимого имущества

Регистрации в реестре уведомлений о залоге движимого имущества подлежит уведомление о внесении сведений о залоге движимого имущества в реестр уведомлений о залоге движимого имущества (уведомление о возникновении залога), уведомление об изменении сведений о залоге движимого имущества в реестре уведомлений о залоге движимого имущества (уведомление об изменении залога) и уведомление об исключении сведений о залоге движимого имущества из реестра уведомлений о залоге движимого имущества (уведомление об исключении сведений о залоге).

Предоставление залога – достаточно распространенная практика в современной российской ситуации, когда механизм кредитования получил широчайшую популярность во всех сферах экономики. Получение кредитных средств в настоящее время возможно в различных специализированных финансовых учреждениях, включая кредитные потребительские кооперативы и другие организации. Однако наиболее часто такие услуги оказывают банковские учреждения, для которых предоставление кредитных средств является одним из самых прибыльных видов деятельности.

Реестр залогов

Если на момент приобретения имущества в реестре содержится запись о том, что оно находится в залоге, покупатель будет считаться осведомленным о данном залоге. В таком случае, положение добросовестного приобретателя, рассмотренное выше, на покупателя распространяться не будет: залогодержатель в установленном порядке сможет обратиться с требованием об обращении взыскания на заложенное имущество.

Установить, находится ли в залоге недвижимое имущество, не составляет труда. Как ранее, так и после вступления в силу изменений, ипотека (залог недвижимости) подлежит государственной регистрации и отражается в едином государственном реестре прав на недвижимое имущество и сделок с ним. Также подлежит государственной регистрации залог прав участника общества с ограниченной ответственностью.

Реестр залога движимого имущества

В соответствии с положениями Федерального закона №379-ФЗ, реестр ведется Федеральной нотариальной палатой. Схема такая. Банк, выдавший тому или иному гражданину кредит, вносит сведения о находящемся в залоге автомобиле в базу данных. Процедура добровольная, поскольку добросовестный кредитор заинтересован в наличии информации о заложенном имуществе. В этом случае авто не уйдет на сторону, пока заемщик не расплатиться с долгами.

При любой покупке с рук приобретателю необходимо удостовериться в чистоте сделки, особенно если речь идет о транспортном средстве, который, как правило, стоят немалых денег. Не все покупатели ставят перед собой такую цель, чем часто и пользуются мошенники. Известна масса случаев, когда ничего не подозревающему человеку продавали автомобиль, находящийся в залоге у банка. Вскоре незадачливому автовладельцу банкиры выставляли условия: или выплачивай чужой автокредит, или ходи пешком. Продавца к тому времени уже и след простыл…

Реестр имущества, находящегося в залоге

Закон Российской Федерации № 2872-1 от 29 мая 1992 года «О залоге» предусматривает ведение реестров отдельных видов другого имущества, переданного в качестве залога. Например, статья 40 этого нормативно-правового акта предусматривает ведение реестра заложенных транспортных средств, включая тракторы, строительную технику, самоходные машины и другие подобные механизмы, технику и специальные средства, предназначенные для исследования космического пространства и объектов, технику и другие предметы, находящиеся на Луне, других планетах и в космическом пространстве. Понятно, что такие условия имеют достаточно мало общего с повседневной деятельностью банков, предоставляющих кредитные средства.

Законодателем предпринимались некоторые попытки разрешения этой ситуации посредством принятия необходимых нормативно-правовых актов, описывающих процедуру формирования и ведения подобного реестра и упорядочивающих компетенции отдельных государственных органов и организаций, которые должны быть вовлечены в процесс ведения такого реестра. В частности, такая попытка была сделана в процессе разработки Федерального закона № 166-ФЗ от 02 октября 2012 «О внесении изменений в Основы законодательства Российской Федерации о нотариате и отдельные законодательные акты Российской Федерации».

Автомобильный реестр залогов

Напомним, что в прошлом году упростилась схема купли-продажи автомобилей, которые снимать с учета в ГИБДД перед продажей уже не обязательно. Продавцу и покупателю достаточно, между собой, подписать договор купли-продажи транспортного средства в простой письменной форме (заверять договор у нотариуса не надо) и в течение 10 суток подать его в регистрационные органы ГИБДД, для смены владельца автомобиля.

В настоящий момент главная опасность покупки автомашины на подержанном рынке это риск, приобрести транспортное средство, которое находится в залоге у банка или лизинговой компании. К сожалению, до введения реестра залогового имущества полностью обезопасить себя от приобретения кредитного автомобиля было нельзя. Всегда существовал риск купить автомобиль с рук и остаться без него ввиду того, что данное транспортное средство является предметом залога по кредитному договору.

05 Авг 2018 toplawyerlawyertop.ru

Реестр залогового имущества банковских учреждений

Ситуации, требующие предоставления залогового имущества

Предоставление залога — достаточно распространенная практика в современной российской ситуации, когда механизм кредитования получил широчайшую популярность во всех сферах экономики. Получение кредитных средств в настоящее время возможно в различных специализированных финансовых учреждениях, включая кредитные потребительские кооперативы и другие организации. Однако наиболее часто такие услуги оказывают банковские учреждения, для которых предоставление кредитных средств является одним из самых прибыльных видов деятельности.

При этом, в зависимости от финансовой политики конкретного банка, его деятельность в этой области может быть ориентирована как на физических лиц, получающих кредиты на бытовую технику, автомобили, квартиры и другие предметы и ценности, так и на юридических лиц, которым кредитные средства могут потребоваться для осуществления своей текущей деятельности. Так, например, российские компании достаточно часто прибегают к получению займов на пополнение оборотных средств, приобретение техники, машин и оборудования, необходимых в строительных и производственных отраслях, выплату заработной платы и другие нужды.

Если банковское учреждение достаточно давно сотрудничает с конкретным клиентом, который имеет хорошую кредитную историю и не вызывает сомнений в своей платежеспособности, условия предоставления заемных денежных средств для него могут быть достаточно мягкими. А вот в противном случае, когда конкретная сделка с данным лицом является первой для кредитного учреждения, ранее это физическое или юридическое лицо не получало кредитов, а сумма, которая ему требуется, достаточно значительна, банк может потребовать дополнительных гарантий того, что это лицо окажется способным исполнить взятые на себя финансовые обязательства. Одним из способов обеспечения такой гарантии является привлечение поручителей по займу, однако вследствие различных причин использование такого способа для целей обеспечения исполнения обязательств может быть затруднительным. Достаточно удобным выходом из этой ситуации является предоставление какого-либо имущества в качестве залога. Банк вносит этот предмет, вещь или ценность в свой собственный реестр залогового имущества.

Сам залог, в соответствии со статьей 1 указанного нормативно-правового акта, представляет собой предмет, вещь или ценность, права на которую переходят к организации, предоставившей кредит, в случае неисполнения плательщиком своих обязательств. При этом, например, если плательщиком является организация, а неисполнение ею условий договора связано с банкротством компании, имущество, находящееся в залоге, не будет учитываться в процессе распределения активов предприятия между кредиторами. В такой ситуации банк, которому права на эту вещь были переданы в качестве обеспечения договора, приобретает приоритетную возможность получения этой вещи вне общей очереди.

При этом, в зависимости от масштабов деятельности финансового учреждения, объем и стоимость имущества, предоставленного ему в качестве обеспечения исполнения обязательств по выданным кредитам, могут быть весьма значительными.

Для обеспечения должного учета собственности, находящейся в залоге, банки, как правило, осуществляют ведение собственных реестров, в которых фиксируют все предметы, вещи или ценности, имеющие этот статус.

В таких реестрах банков обыкновенно присутствует полная информация о характере предмета, предоставленного в качестве обеспечения, и основаниях его предоставления и других существенных условиях договора между заемщиком и банком.

Реестры сведений об имуществе РФ

Достаточно часто в качестве гарантии возврата своих средств при оформлении ипотечного кредита банки используют объекты недвижимости. При этом, в зависимости от конкретных условий договора, залогом по этому соглашению может быть как та квартира, которая приобретается в ипотеку с участием банка, так и какая-либо другая недвижимость, предоставленная в качестве обеспечения. Информация о таких объектах вносится в реестр, формируемый банком. Однако, помимо этого, эти сведения попадают в Единый государственный реестр прав на недвижимое имущество и сделок с ним, который фиксирует все действия, предпринятые в отношении объектов недвижимости. В этом реестре в случае заключения ипотечного договора будет фигурировать не только факт продажи данного объекта жилой или коммерческой недвижимости, но и наличие обременений, наложенных на него. В частности, если этот объект является предметом залога, такая информация будет внесена в Единый государственный реестр прав на недвижимое имущество и сделок с ним.

Закон Российской Федерации № 2872-1 от 29 мая 1992 года «О залоге» предусматривает ведение реестров отдельных видов другого имущества, переданного в качестве залога. Например, статья 40 этого нормативно-правового акта предусматривает ведение реестра заложенных транспортных средств, включая тракторы, строительную технику, самоходные машины и другие подобные механизмы, технику и специальные средства, предназначенные для исследования космического пространства и объектов, технику и другие предметы, находящиеся на Луне, других планетах и в космическом пространстве. Понятно, что такие условия имеют достаточно мало общего с повседневной деятельностью банков, предоставляющих кредитные средства.

Регистрация имеющихся обременений в отношении движимого имущества

Однако в качестве гарантии обеспечения своих обязательств заемщик, по соглашению с банковским учреждением, вправе предоставить не только недвижимость, но и любое другое имущество, которое банки согласятся зачесть в этих целях. Например, таким имуществом могут выступать автомобили, ценные бумаги, драгоценности и другие предметы, вещи или ценности. При этом в случае, если в результате заключения договора займа между банком и его получателем такой предмет, вещь или ценность оказались заложенными, этот факт найдет отражение только во внутреннем реестре конкретного банка.

При этом пункт 10 статьи 28.2 Закона Российской Федерации № 2872-1 от 29 мая 1992 года «О залоге» указывает, что в случае осуществления публичных торгов в целях реализации заложенного имущества сведения о переходе прав на него и других существенных условиях, в том числе о формировании обременения, должны быть отражены в едином реестре, который учитывает действующие права на объекты движимого имущества.

Законодательное регулирование учета наличия обременений на движимое имущество

При этом фактически в настоящий момент в Российской Федерации отсутствует подобный единый реестр имущества, находящегося в залоге. Однако потребность банковских учреждений, самих граждан и других заинтересованных сторон в такой информационной базе достаточно велика. Например, в настоящий момент гражданин, приобретающий автомобиль, не имеет достаточно надежного способа, прописанного в законодательстве, чтобы удостовериться, что он не находится в залоге у банка.

Законодателем предпринимались некоторые попытки разрешения этой ситуации посредством принятия необходимых нормативно-правовых актов, описывающих процедуру формирования и ведения подобного реестра и упорядочивающих компетенции отдельных государственных органов и организаций, которые должны быть вовлечены в процесс ведения такого реестра. В частности, такая попытка была сделана в процессе разработки Федерального закона № 166-ФЗ от 02 октября 2012 «О внесении изменений в Основы законодательства Российской Федерации о нотариате и отдельные законодательные акты Российской Федерации».

Первоначальная редакция данного закона предполагала формирование единой системы нотариата, которая наряду с другими реестрами, такими как реестр нотариально заверенных завещаний, нотариально заверенных доверенностей, нотариально заверенных брачных договоров и наследственных дел, находящихся в стадии рассмотрения, подразумевала формирование и ведение реестра уведомлений в отношении имущества, находящегося в залоге. Предполагалось, что именно нотариусы должны были выступать в качестве основных источников информации о фактах передачи имущества, предназначенного для обеспечения выполнения заемщиком своих обязательств в залог.

Эта версия нормативно-правового акта устанавливала конкретные требования к перечню сведений о таком имуществе, которые должны были предоставляться нотариусом, осуществлявшим оформление конкретного договора между финансовым или другим учреждением, предоставившим в кредит денежные средства, и получателем займа, предоставившем имущество в качестве обеспечения данного долгового обязательства. Закон предусматривал специальную юридическую процедуру получения выписок из реестра заложенного движимого имущества и определял другие существенные условия и требования к формированию и ведению такого реестра.

Текущая ситуация в отношении формирования единого реестра залогового имущества

Согласно первоначальным характеристикам документа, он должен был вступить в силу 10 января 2014 года: именно с этой даты в Российской Федерации должна была начаться работа по формированию перечисленных информационных баз данных. Исключение составляли лишь отдельные разделы этого нормативно-правового акта, которые должны были вступить в силу в более поздний срок. Однако редакция того же Федерального закона № 166-ФЗ от 02 октября 2012 «О внесении изменений в Основы законодательства Российской Федерации о нотариате и отдельные законодательные акты Российской Федерации» подверглась существенному сокращению по сравнению с первоначальным вариантом. В частности, в ней сохранились только установки, регулирующие поведение нотариусов в части обращения с информацией, доступной в связи с осуществлением ими своей профессиональной деятельности.

Кроме того, Федеральный закон № 379-ФЗ от 21 декабря 2013 «О внесении изменений в отдельные законодательные акты Российской Федерации» установил, что срок вступления в действие обновленной версии Федерального закона № 166-ФЗ от 02 октября 2012 «О внесении изменений в Основы законодательства Российской Федерации о нотариате и отдельные законодательные акты Российской Федерации» перенесен с 10 января 2014 года на 1 июля 2014 года.

Таким образом, формирование единого государственного реестра регистрации обременений на движимое залоговое имущество в России вновь отложено. Собственные реестры банков на сегодняшний день остаются практически единственным источником информации о наличии обременений в отношении конкретной вещи, предмета или ценности.

1bankrot.ru

Реестр залогов автомобилей

С 1 июля 2014 года в России заработал так называемый реестр движимого имущества, который представляет собой базу данных с информацией об автомобилях, находящихся в залоге по действующим кредитным, лизинговым и прочим договорам.

Реестр движимого имущества был запущен после того, как в России вступил в силу Федеральный закон от 21 декабря 2013 года N379-Ф3, предусматривающий введение в стране четырех реестров, среди которых реестр брачных договоров, реестр доверенностей, реестр завещаний, а также реестр автомобильных кредитных залогов и другого движимого имущества.

Предназначение реестра залогов автомобилей

Для чего же создан реестр автомобильных кредитных залогов ? До его появления покупка поддержанного автомобиля представляла собой «русскую рулетку», так как существовал определенный риск, что покупатель приобретет машину, находящуюся в залоге у банка или лизинговой компании.

Теперь же гражданин может навести справки о том или ином транспортном средстве и только потом соглашаться на сделку, тем самым обезопасив себя от неприятных последствий.

Согласно новому федеральному закону, банки обязаны передать соответствующие данные о находящихся в залоге автомобилях. В противном случае недобросовестный владелец сможет перепродать машину, а банк не сможет потребовать вернуть автомобиль с нового владельца.

Введение реестра залоговых автомоблей пришлось как нельзя кстати, поскольку в 2013 году продавцам разрешили не снимать автомобили с учета. Это позволило значительно упростить процесс перепродажи транспортного средства, так как теперь для передачи машины от одного лица другому необходимо всего лишь подписать достаточно простой письменный договор, который не надо заверять у нотариуса.

В течении следующих 10 суток подписанный договор необходимо передать в регистрационные органы ГИБДД, тем самым официально подтвердив смену владельца автомобиля.

Однако главным минусом такого упрощения процесса купли / продажи стало то, что покупатель по сути приобретал «кота в мешке», узнавая историю автомобиля уже после его покупки. В результате могло оказаться, что на машину наложены ограничения органами Госавтоинспекции, а то и вовсе — автомобиль принадлежит банку.

Интернет-сервисы проверки автомобиля по VIN-коду

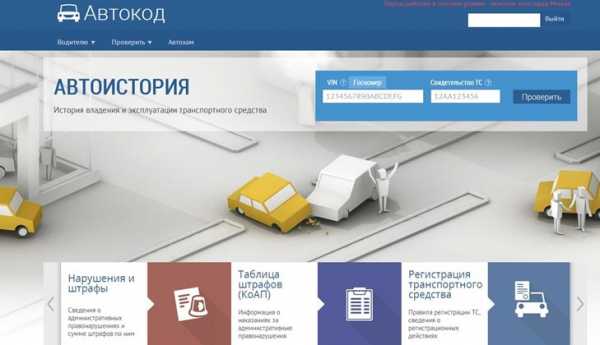

Появление реестра движимого имущества позволило обезопасить покупателя от подобного рода неприятных ситуаций, а первый интернет-сервис проверки истории автомобиля был запущен в Московском регионе. Портал получил название «Автокод«. Зайдя на него, гражданин может узнать информацию о пробеге, случаях участия машины в ДТП (если такие имели место быть) и наложенных ограничениях.

Затем органы ГИБДД ввели аналогичные электронные сервисы, позволяющие узнать историю транспортного средства по его VIN-номеру. Кроме того, сервис ГАИ позволяет дополнительно проверить машину на розыск.

Как узнать находится ли автомобиль в залоге ?

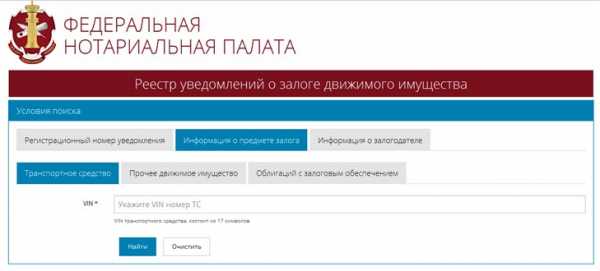

С 1 июля 2014 года в тестовом режиме начал работать «Реестр уведомлений о залоге движимого имущества», контроль за которым осуществляет Федеральная Нотариальная палата РФ. Портал находится по адресу www.reestr-zalogov.ru

Чтобы узнать историю автомобиля необходимо зайти на вкладку «Транспортное средство» и ввести в специальное поле 17-значный идентификационный VIN-номер. Если на машину наложены какие-либо ограничения, то система выдаст вам соответствующую информацию, а именно: номер реестра, дату регистрации залога в реестре, имущество, а также данные о залогодателе и залогодержателе. В общем, с помощью данного портала покупатель может легко узнать всю «подноготную» об интересующем его автомобиле.

На этом же портале можно узнать данные залогодателя. Так, чтобы ознакомиться со списком залогов выбранного залогодателя необходимо перейти на вкладку «Информация о залогодателе». Затем следует указать юридический статус залогодателя (физическое или юридическое лицо), заполнить поля известной о залогодателе информацией и нажать кнопку «Поиск».

Заметим, что нотариальной палатой и банковскими организациями определен максимальный срок предоставления данных для реестра, в случае нарушения которого финансовые организации не смогут потребовать возврата автомобиля после его незаконной перепродажи залогодержателем.

Как купить машину и не лишиться ее ?

К сожалению, далеко не все покупатели проверяют историю автомобиля через реестр залогов, доверяя продавцу на слово. Подобные сделки чреваты серьезными последствиями, так как при регистрации договора покупки в ГИБДД может выясниться, что машина находится в розыске или на нее наложены определенные ограничения. Чтобы избежать подобных ситуаций необходимо соблюдать следующие правила:

- При покупке поддержанной машины с рук следует проверить удостоверение личности продавца, а также сверить его паспортные данные с информацией, указанной в паспорте транспортного средства (ПТС).

- Если продавец не является собственником автомобиля, то он должен предоставить вам заверенную у нотариуса генеральную доверенность с правом продажи данного транспортного средства и с правом на получение денежных средств. Предоставить подобную доверенность может только законный владелец машины, данные которого указаны в ПТС.

- Следует узнать у продавца VIN-номер автомобиля и проверить машину через онлайн-сервис на официальном сайте ГИБДД. При покупке автомобиля в Московском регионе, проверить его историю можно на вышеупомянутом портале «Автокод«.

- Тщательно изучите договор купли-продажи, а лучше всего обратитесь к специалистам, которые помогут юридически грамотно заполнить необходимые документы. Заметим, что в договоре должно быть указано, что автомобиль не был заложен, не участвует в имущественных спорах и на него не наложены какие-либо ограничения.

- Если продавец находится в браке (семейное положение можно узнать из паспорта гражданина РФ), то покупателю также следует получить заверенное у нотариуса согласие на продажу машины от супруги / супруга.

- При подписании договора купли-продажи следует договориться с продавцом, что он получит только половину суммы, а оставшуюся часть — только после совместного посещения ГИБДД. Вторую часть суммы стоит отдавать только тогда, когда подписанный договор купли-продажи будет передан на регистрацию в Госавтоинспекцию, а вы получите уведомление о том, что теперь машина зарегистрирована уже на вас (соответствующая информация указывается в ПТС). Если продавец не согласен на такие условия, то следует договориться с ним о подписании договора непосредственно ГИБДД, после чего вы сразу же сможете подать документы на перерегистрацию машины.

- Расплатившись с продавцом, покупателю следует потребовать от него расписку о том, что он получил все деньги за автомобиль. Заметим, что в договоре также можно указать информацию о данной расписке.

Ну и в заключении, чтобы избежать возможных неприятностей, не стоит гнаться за дешевыми предложениями на рынке и покупать машину у сомнительных владельцев.

www.allcarz.ru