способы, правила и рекомендации специалистов

Сегодня мы постараемся с вами изучить все варианты, которые помогут понять, как узнать, есть ли задолженность по кредитам. Этот вопрос интересует многих граждан. Особенно тех, кто получает постоянные извещения о том, что ему нужно оплатить кредит. При всем этом никаких займов он не получал. Как быть в такой ситуации? Что делать? Можно ли как-то узнать о долге? Какие предпринимать действия, если вы стали жертвой мошенников? О кредитах и долгах по ним читайте далее!

Платежки

Признаться честно, вариантов развития событий не так уж и много. Но мало кто догадывается даже о них. Можно ли узнать задолженность по кредиту? Да. И первый, самый очевидный расклад — это получение извещения об оплате оного непосредственно на почту.

То есть достаточно дождаться, пока вам придет соответствующая квитанция на почтовый адрес. Обычно она приходит раз в месяц, в самом конце. В ней вы сможете без проблем увидеть и сумму платежа, и ваш долг, если таковой имеет место. Помимо всего прочего стоит обратить внимание на то, что тут также указывается размер выплаты пени. Ничего трудного.

Только это не самый достоверный вариант. Почему? Потому что нередко платежные документы подделываются. И граждане становятся жертвами мошенников. Как можно узнать, есть ли задолженность по кредитам на самом деле? Сделать это не столь трудно!

Кредитная история

Например, вы имеете полное право проверить кредитную историю. Важно, чтобы данные были именно ваши. В крайнем случае — близкого родственника. Третьи лица без особых полномочий не могут быть проверены данным методом.

Что от вас потребуется? Первым делом узнать, в каком БИК находятся ваши данные. Это делается при помощи определенного сервиса, находящегося на официальном сайте «Банк России». Там вы вводите свои данные и ищете соответствующее бюро.

Как только дело будет завершено, обратитесь в данную организацию лично. При себе имейте паспорт. Может быть, в электронном формате у вас тоже обработают запрос на проверку долгов, но обычно такой способ заканчивается неудачей.

Визитеры

Как узнать, имеется ли задолженность по кредиту? Разобраться в этом не так уж и трудно, если знать, с чего начинать. Дело все в том, что когда у гражданина есть желание и время, он имеет полное право обратиться в банк, где брал займ, а затем получить всю интересующую его информацию.

Этот вариант хорош тогда, когда у вас имеется или кредитный договор, или квитанция об оплате (даже подделка). С паспортом обращаетесь в ваш банк, он выдает вам взамен информацию об имеющейся задолженности. Либо об отсутствии оной. Ничего трудного. Пожалуй, именно этот вариант пользуется самым большим спросом. Обмануть вас не смогут в принципе. Можно также запросить выписку по счету. Если она положительна, никаких задолженностей не имеется.

Суд

Как узнать, есть ли у вас задолженность по кредиту? Еще один довольно интересный вариант — это обращение в судебные органы. Точнее, в ФССП. Как лично, так и по интернету. Можно проверить, ведется ли на вас дело в связи с имеющимся долгом. Достаточно или ввести на соответствующей странице в сети свои личные данные и посмотреть на результат, или лично обратиться в организацию в вашем районе.

Правда, такой расклад не всегда оказывается действенным. Он актуален в тех случаях, когда существует вероятность появления большой задолженности с просрочками. Так что не удивляйтесь, если никакой информации о вас в ФССП нет, а квитанции об оплате не приходят. Это значит лишь то, что на вас еще не завели судебное делопроизводство. А значит, можно без проблем разобраться, как узнать, есть ли задолженность по кредитам, а потом погасить ее.

Интернет-банкинг

Но есть и более интересные, а также простые методы решения нашей сегодняшней проблемы. Современный мир быстро развивается, банки с каждым днем все больше и больше сервисов придумывают, которые помогут контролировать финансы и долги. А значит, можно положиться на предложения от кредитных организаций.

О чем идет речь? Где и как узнать задолженность по кредиту? Современный метод решения проблемы — это интернет-банкинг. Разнообразные онлайн-сервисы (официальные, это важно) от банков. Обычно достаточно пройти в них регистрацию (все клиенты так делают), а затем просто посетить страницу, посвященную кредитам. Ввести там свои данные и осуществить запрос выдачи вам выписки по задолженностям. Не так уж и трудно.

Основная проблема — отыскать нужную страницу. Чаще всего соответствующий пункт находится в вашем «Личном кабинете». У каждого банка свое меню отвечает за выдачу информации по кредитам и займам, но в целом существенных отличий друг от друга тут не имеется.

Вопрос-ответ

Очередной вариант решения проблемы — это использование так называемой формы «вопрос-ответ». Как узнать свою задолженность по кредиту? Все способы, если честно, довольно просты в освоении. Некоторые из них не сразу становятся актуальными. А большинство и вообще позволяет прямо из дома получить нужную информацию.

Как раз к таким и относится применение формы «вопрос-ответ». Она существует на сайтах многих кредитных организаций и банков. Напишите сотруднику-консультанту свою просьбу и личные данные (не забудьте о прописке), а затем дождитесь ответа. Обычно вам просто скажут, есть ли долг, или нет. Ничего трудного или сверхъестественного в этом нет.

Обратная связь

Как узнать, есть ли задолженность по кредитам? Очередной метод, хоть и не самый достоверный — это обращение к сервису под названием «Обратная связь», который имеется на официальных страницах многих кредитных организаций и банков. Чем-то напоминает предыдущий вариант, но этот способ, как правило, отличается своей достоверностью и сроком исполнения. Не слишком уж и быстрым, стоит отметить.

Что от вас потребуется? Сформировать запрос в виде сообщения с указанием личных данных и просьбой предоставить вам выписку кредитной истории (или просто сообщить, есть ли тот или иной долг по займам). После отправки соответствующей формы придется подождать. Обычно ответы приходят непосредственно на электронную почту. Оттуда вы сможете узнать всю интересующую вас информацию.

Как платить

Предположим, мы узнали, что долг по кредиту имеется. Как быть теперь? Все зависит от ситуации — если дело дошло до суда, придется явиться на соответствующее заседание. Пока что все не так серьезно? Тогда просто оплатите долг и спите спокойно. К счастью, сейчас существует очень много вариантов решения проблемы. Какие именно?

К примеру, если у вас есть реквизиты банка-получателя (а они быть должны в обязательном порядке), а также платежка, можете с ней обратиться в кассу кредитной организации с паспортом и деньгами. Оплатить и сохранить квитанцию. Не самый современный, зато очень эффективный способ.

Также воспользоваться можно интернет-банкингом и онлайн-сервисами ваших кредитных организаций. На них осуществляете поиск получателя (желательно по ИНН), вводите свои данные, затем подтверждаете платеж. Обычно при наличии долга нужная сумма сама выводится в соответствующем поле.

Виртуальные кошельки — очередное решение проблемы. Пройдите авторизацию в нужном сервисе, найдите банк-получатель (опять же, желательно по ИНН), затем подтвердите платеж с предварительным введением ваших данных и проверкой реквизитов.

Банкоматы, терминалы оплаты используются аналогичным образом. На данный момент особой популярностью стали пользоваться первые «машины», а также интернет-банкинг и электронные кошельки. Как видите, оплатить долг — не такая уж и проблема на самом деле.

Мошенники

Нередко после того, как граждане проверяют тем или иным способом свои долги по займам и кредитам, выясняется, что они становятся жертвами мошенников. Как быть в таком случае? Особенно если вам уже звонят коллекторы с угрозами ради «выбивания» из вас денег.

Вариантов решения проблемы не так уж и много. Во-первых, можно обратиться в антиколлекторские организации. Они помогут за умеренную плату уладить любой конфликт с коллекторами, даже если у вас имеются долги.

Во-вторых, просто игнорируйте все звонки, платежки, угрозы. Если за вами на самом деле не числится долг, то и игнорирование не приведет ни к чему опасному. Скорее всего, мошенники просто будут пытаться вас запугать ради вымогательства денежных средств.

В-третьих, если указан определенный банк в квитанции, обратитесь туда для урегулирования вопроса. Как вариант — обращение в суд или в милицию. Во всяком случае, если вы проверите кредитную историю, а за вами не числится задолженности, вариант борьбы с мошенниками и несправедливостью выбирать только вам.

Выводы

Вот мы и разобрались, как узнать, есть ли задолженность по кредитам, а также, что делать, если выяснится, что с вас незаконно требуют денежные средства. Современные методы решения проблемы предлагают нам довольно широкий и обширный спектр услуг. Вы можете выбрать тот подход, который нравится вам больше всего. Правда, не все пути подходят вот так сразу. Некоторые варианты вроде проверки судебного делопроизводства актуальны только в крайнем случае.

Если же выяснилось, что вы стали жертвой мошенника, придется предпринять соответствующие меры. Для начала убедитесь в реальном отсутствии долга, после чего сообщите в милицию о происшествии. Скорее всего, будет проведена проверка, а затем с вас снимут все обвинения. Оплачивать выдуманную задолженность ни в коем случае не следует. На данный момент мошенники очень любят манипулировать кредитами и займами, чтобы получать прибыль от доверчивых граждан.

Как видите, не так уж и трудно понять, как проверить задолженность по кредиту. Вы можете справиться с данной проблемой буквально в два счета. Только нужно знать, с чего начинать. При себе всегда держите паспорт и данные с пропиской. Без них не получится воплотить задумку в жизнь. Даже при помощи интернета.

fb.ru

Как узнать есть ли на человеке кредиты и какие: онлайн и оффлайн методы

Кредитование населения увеличивается каждый год. Еще 10 лет назад один кредит в семье был редкостью, однако на сегодняшний день счет идет уже на несколько кредитов на каждую вторую семью. Иногда даже жена не знает, есть ли долги у ее супруга.

Займы могут стать не только спасением, но и огромной проблемой. И всегда требуется знать, числится ли за человеком определенный долг. Ведь зачастую он бывает неизвестным до конкретного момента.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 511-91-49. Это быстро и бесплатно!

Как проверить себя на наличие кредитов

Кредитная история считается строго конфиденциальными данными.

Кредитная история считается строго конфиденциальными данными.

Многие люди задаются вопросом: «Как узнать, есть ли на мне кредиты?» Проверить наличие кредитов с помощью онлайн-метода труднее всего. Для этого требуется знать собственный код субъекта кредитной истории.

Он прописывается банковской организацией или кредитной компанией при первоначальном посещении офиса, то есть лишь в той ситуации, если кредит уже брался.

Если заем уже был взят ранее, то историю по займам можно посмотреть напрямую из дома:

- Зайти на сайт Центробанка РФ.

- В левом меню отыскать колонку «Кредитные истории».

- В появившемся окошке отыскать строчку «Запрос на предоставление данных в бюро кредитных историй».

- Нажать на кнопку «Субъект».

- В другом окошке нажать на «Я знаю свой код».

- Прочитать условия предоставления секретных данных через интернет.

- Заполнить анкетные данные и ввести код субъекта кредитной истории.

- Отправить написанные сведения.

Если все данные были введены грамотно, предоставляется перечень бюро кредитных историй, который можно изучить для получения сведений о своих долгах. Для этого требуется зайти на сайт собственного БКИ и подать заявление. В выписке указывается, сколько конкретно займов есть у человека, а также все данные по каждому из них.

Внимание! Первоначальный запрос в БКИ на протяжении одного года по поводу истории по займам является бесплатным, а другие требуют оплаты.

Так как же узнать, какие кредиты на меня оформлены? Если не было осуществлено выдачи ни одного БКИ, рекомендуется перепроверить код субъекта. Вероятно, просто неверно введены данные. Если все правильно, то можно не переживать, это значит, что на конкретное имя не существует ни одного займа, из-за этого информации в БКИ не имеется.

Также можно узнать о собственной задолженности по почте. Это совершается с помощью Национального бюро кредитных историй. Чтобы проверить историю по заемным средствам через НБКИ, нужно будет:

- Зайти на сайт НБКИ.

- Перейти в раздел «Услуги для заемщиков».

- Отыскать колонку «Получить все данные о вас, хранящиеся в нашем бюро».

- Найти бланк для проверки истории по кредитам.

- Напечатать его и заполнить.

- Обратиться в нотариальную контору для удостоверения подписи.

- Переправить бланк почтовым переводом по адресу, который можно узнать непосредственно у почтового работника.

- Ожидать ответ.

Обычно Национальное бюро кредитных историй дает ответ в течение нескольких рабочих дней с момента передачи письма.

Также можно проверить историю по займам с паспортом с помощью телеграммы. Для этого не нужны будут услуги нотариуса. Требуется просто прийти в почтовое отделение и отправить телеграмму.

Помимо всего перечисленного, можно лично получить информацию о кредитной истории, а именно:

- Посетить компанию-партнера НБКИ.

- Узнать, какая конкретно кредитная фирма предоставляет услуги по выдаче кредитной истории, и запрашивать ее с помощью такой организации.

- Посетить офис приема субъектов в Московской области.

Первые две методики потребуют определенных затрат, даже если запрос проделывался впервые, так как взнос будет не за полученные сведения, а за услугу.

Можно ли проверить наличие кредитов у другого человека

Как узнать, есть ли на человеке кредиты? Осуществить проверку кредитной истории другого человека реально, но в той ситуации, когда обладатель данной истории по займам готов предоставить разрешение на проверку.

Как узнать, есть ли на человеке кредиты? Осуществить проверку кредитной истории другого человека реально, но в той ситуации, когда обладатель данной истории по займам готов предоставить разрешение на проверку.

Для того чтобы сделать запрос

Также проверка информационных данных о гражданине может производиться на сайте Федеральной службы судебных приставов. С инструкцией можно ознакомиться на официальном сайте.

Данный метод подходит только в той ситуации, когда у человека имеются просроченный долг и постановление судебных органов о возбуждении исполнительного производства.

В итоге стоит сказать, что даже тогда, когда человек знает, в каком конкретном кредитном учреждении требуется проверять КИ, он не получит подробной информации, так как она считается конфиденциальной и запрещенной к распространению иным лицам. Поэтому единственный способ, как узнать, сколько кредитов у человека, — только законный путь.

Можно ли узнать историю по кредитам другого человека?

Согласно законодательным нормам, возможно узнать историю по займам другого гражданина. Однако КИ иного лица может предоставляться лишь с его согласия.Справка. Когда нужно обратиться в БКИ от имени обладателя истории, можно заняться оформлением доверенности. Правовые возможности на представление интересов другого гражданина должны подтверждаться нотариально.

Так можно ли узнать, есть ли у человека кредит? Фирмы, которые получают правовые полномочия на хранение КИ, соблюдают конфиденциальность информационных сведений.

Так можно ли узнать, есть ли у человека кредит? Фирмы, которые получают правовые полномочия на хранение КИ, соблюдают конфиденциальность информационных сведений.

Безопасность данных является одним из главных правил БКИ. Граждане, которые не имеют согласия на предоставление информации от лица, не способны получить сведения из хранилищ историй.

Существуют сайты, обладатели которых предоставляют услуги по получению сведений по кредитной истории любого гражданина

Информационные данные реально узнать по фамилии должника. Однако требуется знать, что сведения на подобных сайтах не всегда получаются законным способом. При обращении к их услугам можно стать жертвой мошенников.

Бывают ситуации, когда информация о кредитоспособности может быть нужна родным. Вопрос может затрагивать предоставление поручительства, сужение денег на погашение обязательств. Обладатель кредитной истории должен предоставлять доверенность на правовые полномочия в приобретении информации.

Особенности оформления запроса

Существуют определенные особенности. БКИ имеет возможность не только давать информацию по запросам должников и юридических лиц. Коммерческие фирмы БКИ дают своим клиентам:

- Возможность проверки состава сведений КИ на предмет отсутствия ошибочных данных в размещении. Изначально для проверки требуется составить запрос в виде письма с определенной позицией по вопросу, который вызывает сомнения клиента бюро.

- Услуги правки неправильно обозначенных сведений. В ситуации отсутствия несостыковок в информационных данных бюро заявитель предоставит отказ в виде письма о необходимости поправки сведений.

- Мониторинг и исследование истории по займам должника с определением коэффициента надежности. Сведения мониторинга помогают гражданам выявить шансы на получение займа, а учреждениям — применять скоринг-способ оценки состояния платежеспособности. Если шансы должника на получение займа оцениваются как низкие, можно попытаться откорректировать кредитную историю.

В БКИ могут писать информацию не только банковские учреждения, но и МФО. На изменение кредитной истории может воздействовать выполнение обязательств по краткосрочным кредитам.

Во время оформления соглашения на короткий срок и его оплаты клиент будет получать:

- Мгновенное изменение кредитной истории.

- Малые затраты по реализации соглашений по займу на короткий срок.

- Изменение кредитоспособности, которая проверяется скоринг-методом.

Оформив и оплатив несколько кредитов сразу, можно значимо повысить показатели.

Таким образом, способность клиента платить является первостепенным основанием, по которому банковские учреждения и частные фирмы, которые имеют лицензионное соглашение, решают, предоставить клиенту заем или нет. КИ напрямую воздействует на уровень клиента в плане оплаты.

Заключение

Желание узнать историю по заемным средствам другого человека является довольно оправданным в большинстве ситуаций. К примеру, приятель или коллега обращается с просьбой дать взаймы средства на определенную покупку. Чтобы удостовериться в том, что он является платежеспособным и что у него не имеется текущих займов, можно посмотреть кредитную историю, которая поможет оценить данный показатель.

Оплачивая вовремя текущие платежи предоставленного кредита, можно не только значимо сэкономить на процентах и отсутствии штрафов, но и не позволить подпортить историю по займам. При наличии малой просрочки кредитная история будет дополнена сведениями о ней, что в последующем сокращает шанс предоставления нового займа.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

lichnyjcredit.ru

есть ли она и каков ее размер

Осуществлять выплату по кредиту можно любым способом: автоматическим списанием денег с карты, оплатой на кассе либо терминале

Как можно проверить задолженность по кредиту

Для проверки задолженности в посещении банковского учреждения нет необходимости. Это можно сделать, находясь в своем доме либо на работе. На сегодня существует огромное количество способов проверки задолженности.

Способ 1: услуга смс-оповещение либо e-mail

Любое банковское учреждение своим клиентам предлагаем возможность подключения услуги “смс-оповещение”.

При погашении кредита, на телефон заемщика поступает сообщение, с указанным остатком по кредиту. Это очень удобно, поскольку всегда можно контролировать остаток.

Несмотря на то, что данная услуга является платной, она пользуется огромной популярностью среди всех клиентов банков.

Оповещение на e-mail является абсолютно бесплатным, для этого достаточно при оформлении займа указать свой электронный адрес и отметить, что всю информацию по кредиту желательно отправлять на почту.

Способ 2: интернет-банкинг

На сегодня любое банковское учреждение предлагает своим клиентам услугу интернет-банкинга. Она позволяет осуществлять контроль по кредиту, управление картами и так далее.

Все это является абсолютно бесплатно, разобраться с ним не составит большого труда. Все что необходимо, так это:

- Перейти на официальный сайт банка;

- Ввести пароль и логин в разделе “интернет-банкинг” (как правило, сотрудники банка помогают своим клиентам зарегистрироваться в системе).

Способ 3: с помощью терминала либо банкомата

Помимо выдачи наличных средств, банкоматы многих банков включают в себе множество других функций.

С их помощью можно проверить задолженность по кредиту. Для этого достаточно:

- Вставить кредитку и ввести пин-код;

- Проверить задолженность, следуя подсказкам на мониторе.

Единственное, что нужно учитывать: проверка сведений в терминале не своего банка может быть весьма накладной для такой услуги.

Можно ли узнать задолженность по своей кредитной карте, если в терминал вставить дебетовую карту? Да, терминалы многих банков позволяют выйти в личный кабинет, где можно выбрать информацию по любой из своих карт.

Способ 4: позвонить в банковское учреждение

Узнать задолженность по кредиту можно без особого труда, обратившись к консультанту банка. Как правило, каждое банковское учреждение имеет свою горячую линию. Звонки в большинстве случаев являются бесплатными. Консультант в течении нескольких минут предоставит заемщику всю информацию по имеющемуся кредиту. Все что необходимо знать, так это:

- номер кредитки либо счета

- ответ на секретный вопрос.

Секретный вопрос, в том числе и ответ, говорит сам заемщик в процессе оформления договора о кредитовании.

Способ 5: обратиться в отделении банка лично

При попытке узнать всю информацию о заложенности по кредиту самостоятельно в отделении банка, нет необходимости обращаться непосредственно к своему специалисту. Любой свободный консультант способен предоставить всю информацию и ответить на имеющиеся вопросы. Однако этот способ не совсем удобный, поскольку требует к себе определенное время.

Способ 6: подать запрос в Бюро Кредитных историй

Если заемщику необходимо получить официальный документ по имеющемуся кредиту, он может обратиться в Бюро Кредитных Историй (БКИ). Для этого необходимо в своем банковском учреждении узнать наименование БКИ, с которым он сотрудничает. Узнав в банке наименование, необходимо подать запрос в БКИ.

Запрос может быть подан как непосредственно в самом учреждении, так и через интернет.

Данная услуга является платной, и в каждом БКИ имеются свои тарифы.

Способ 7: узнать задолженность у приставов

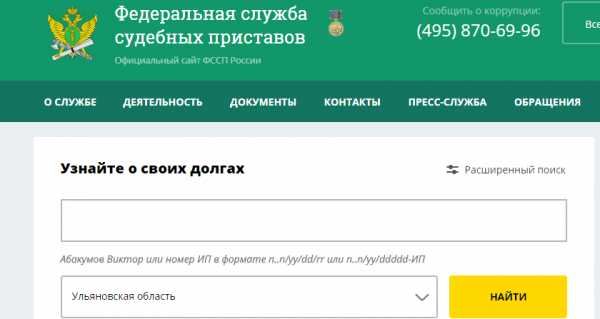

Для того чтобы узнать задолженность подобным способом, достаточно перейти на государственный портал судебных приставов, пройти небольшую процедуру регистрации.

После этого, достаточно перейти во вкладку “проверка задолженности” и указать свои паспортные данные.

Стоит отметить, что информация на портале обновляется ежедневно, поэтому исключена возможность устаревшей информации.

Узнать задолженность на портале можно и без участия самого заемщика. Достаточно только знать паспортные данные.

Где посмотреть задолженность по кредиту в разных банковских учреждениях

В каждом банковском учреждении имеются свои способы узнать задолженность по кредиту. Однако все они между собой мало чем отличаются. Более подробно можно узнать в таблице:

| Наименование банковского учреждения | Узнать по номеру телефона | Другие способы узнать задолженность |

|---|---|---|

| Хоум Кредит | 8-800-700-80-06 | с помощью интернет-банкинга либо банковское отделение |

| Ренессанс | +7-(495)-981-0-981 (Москва) или (800) 200-0-981 (вся Россия) | с помощью функции “позвонить онлайн” на сайте банка либо банковское отделение |

| Тинькофф | 8-800-555-10-10 | с помощью интернет-банкинга, отправив электронное письмо на e-mail: [email protected] |

| Сбербанк | 8-800-555-55-50 | С помощью банкомата, интернет-банкинга либо банковское отделение |

| ВТБ 24 | 8-800-700-24-24 | с помощью банкомата, мобильного приложения “Мобильный Банк ” либо банковское отделение |

| Восточный экспресс | 8-800-100-7-100 | с помощью интернет-банкинга либо банковское отделение |

| Лето Банк | 8(419)-703-35-33 (Москва), 8(812)-309-52-81 (Санкт-Петербург) | с помощью интернет-банкинга либо банковское отделение |

| СовкомБанк | 8-800-100-00-06 | только банковское отделение |

| Альфа Банк | +7-495-78-888-78 | с помощью интернет-банкинга, либо отделение банка |

Можно ли узнать чужую задолженность по кредиту

Согласно статье 183 УК РФ, банковское учреждение не имеет права разглашать информацию о финансовых операциях своих клиентов, в том числе и ближним родственникам.

Согласно статье 183 УК РФ, банковское учреждение не имеет права разглашать информацию о финансовых операциях своих клиентов, в том числе и ближним родственникам.

Исключением составляет только смерть заемщика либо серьезные заболевания, из-за которых человек больше не в состоянии выплачивать кредит.

Исходя из этого, любое банковское учреждение никогда не предоставит информацию о задолженности своих клиентов. Исключением является личный запрос правоохранительных органов с разрешения суда, при этом заемщик должен подозреваться именно в финансовых махинациях.

В случае если заемщик умер, банковское учреждение перекладывает в первую очередь его задолженность на родственников, которые вступают в наследство (дети, внуки и так далее.).

При этом необходимо учитывать, что это возможно лишь спустя полгода, когда родственники вступили в наследство. До этого времени банки могут пойти на некую хитрость и заранее предложить взять на себя обязательство по выплате задолженности.

Способы узнать задолженность, располагая различными исходными данными

Обладая определенной различной информацией можно узнать свою задолженность по кредиту.

Обладая определенной различной информацией можно узнать свою задолженность по кредиту.

Анонимно

До недавнего времени, с помощью интернета можно было узнать задолженность по кредиту анонимно. Сейчас данный способ запрещен.

Только по паспорту

Узнать имеющуюся задолженность только при наличии паспорта можно с помощью БКИ. Для этого необходимо пройти небольшую регистрацию на их официальном сайте и указать паспортные данные заемщика.

По номеру договора

Узнать задолженность подобным способом, можно позвонив на горячую линию банковского учреждения. Однако необходимо учитывать, что важно знать ответ на секретный вопрос.

Без паспорта

Имея при себе паспорта, можно обратиться в отделение банка. Консультант банка задаст несколько вопросов, чтобы удостовериться в том, что заемщик действительно тот за кого себя выдает. После этого будет предоставлена вся необходимая информация.

Зная ответ на секретный вопрос

Зная ответ на секретный вопрос, заемщик может узнать всю информацию по кредиту, позвонив на горячую линию банка, обратившись непосредственно в отделение.

Зная свой логин и пароль в интернет-банкинге банковского учреждения, можно не имея при себе никаких документов следить за своей кредитной задолженностью.

Что делать, если задолженность возникла в результате мошенничества

К сожалению, в нашей жизни не редко встречаются случаи, когда мошенники оформляют кредит по чужому паспорту. Но что делать, если кто-то из нас оказался в подобной ситуации?

Во-первых, не нужно паниковать.

Для начала необходимо выяснить у банковского учреждения как можно больше информации по займу:

- какой срок кредитования;

- какова сумма займа.

После этого, следует написать заявление в полицию и параллельно с этим потребовать в банке предоставить копии паспортных данных, заявление на выдачу займа, предъявить документы с личной подписью заемщика. Если такового нет, можно смело писать заявление еще и в прокуратуру.

Как правило, после подобных процедур, банк самостоятельно закрывает кредит и больше не беспокоит.

Есть ли надежный и бесплатный способ?

Как можно узнать свою задолженность по кредиту из надежного источника, при этом совершенно бесплатно? Смотрите на видео.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

votbankrot.ru

Как узнать, есть ли долги?

Как известно, граждан России, имеющих задолженность по налогам, кредитам и/или штрафам, сейчас не выпускают за границу. Кроме этого, к ним могут применены и другие санкции вплоть до самых серьезных административных. Но, как узнать, есть ли долги? Ведь, иной раз человек абсолютно уверен в том, что он чист перед законом. Разберем по отдельности долги по налогам, штрафам и кредитам.

Задолженность по налогам

Узнать, есть ли задолженность по налогам, теперь можно очень легко и прямо не выходя из дома — даже, не вставая из-за компьютера. Для этого, нужно просто зайти на сайт «Узнай свою задолженность» и ввести в специальную форму свои данные. От вас потребуется только знание номера своего ИНН, поэтому, держите его под рукой. Далее, вводится фамилия, имя, отчество и регион проживания. После того, как в соседнем поле вы введете специальный проверочный код, остается лишь нажать на кнопку «найти» и, если вы корректно ввели свои данные, вы увидите свою информацию об уплате налогов. В данный момент, сервис предоставляет информацию по таким видам налогов, как земельный, имущественный, транспортный и для физических лиц — налог на доходы. При желании, можно даже распечатать платежный документ прямо с сайта, и оплатить его в банке.

Есть ли у меня долги по штрафам

Иногда у граждан, имеющих автомобиль, имеются непогашенные штрафы, однако, они об этом могут забыть. Чтобы проверить, есть ли у вас долги по штрафам (в ГИБДД и в других органах), рекомендуем воспользоваться сервисом «Федеральная служба судебных приставов — Информационные системы» — введите свой регион и затем фамилию, имя, отчество и дату рождения в формате ДД.ММ.ГГГГ. Хотя, поле «дата рождения» не является обязательным для заполнения, тем не менее, во избежание путаницы данные лучше в него ввести. После ввода всей информации, нужно нажать на «поиск» — и, через некоторое время, вы увидите подробную информацию о том, сколько и кому вы должны — если, конечно, должны. В случае обнаружения проблем (неоплаченных штрафов), нужно обратиться в соответствующий орган (в федеральную службу судебных приставов). Адреса и телефоны указаны на сайте. Там, вам подробно разъяснят вашу ситуацию и расскажут, какие меры могут быть приняты относительно вас.

Есть ли долг по кредиту

С кредитами все несколько сложнее, однако, нужно пользоваться возможностями, которые предоставляет нам закон. Так, один раз в году вы имеете право проверить свою кредитную историю. Для этого, нужно составить и отправить соответствующий запрос в бюро кредитных историй (БКИ). В том случае, если у вас имеются кредиты и долги по ним, сотрудники бюро обязательно вас уведомят. Иногда, случается так, что чел

elhow.ru

Как узнать, есть ли у Вас долги по кредиту

вернуться назад03.04.2018

Казалось бы, каждый человек, который когда-либо брал кредит, знает, выплатил он его до конца или нет. Но это лишь на первый взгляд. Ситуации бывают разные. И чтобы застраховать себя от неприятностей, лучше уточнить информацию по возможным задолженностям. Расскажем, как это сделать.

Казалось бы, каждый человек, который когда-либо брал кредит, знает, выплатил он его до конца или нет. Но это лишь на первый взгляд. Ситуации бывают разные. И чтобы застраховать себя от неприятностей, лучше уточнить информацию по возможным задолженностям. Расскажем, как это сделать.Зачем знать о долгах по кредиту?

1. Это правильно и честно. Если вы взяли кредит или микрозайм, его нужно отдать.

2. Вы избежите проблем с мошенниками, которые могут требовать погасить задолженность. Если у вас нет долгов, не стоит и переживать.

3. Вы избежите проблем с банком, если вы действительно не погасили долг. То есть вы застрахуете себя от процентов по остатку кредита, пени, штрафов и не испортите свою кредитную историю.

Обладая информацией о статусе кредита, вы сможете своевременно погасить долг или обратиться в суд.

Есть две стандартные ситуации, когда человеку необходимо получить информацию по своим долгам или их отсутствию.

1. Вы выплатили кредит. Если вы погасили кредит, не спешите забывать о нем. Сначала уточните эту информацию. Некоторые не очень честные банки к основным платежам добавляют какие-нибудь комиссии в тайне от клиента, либо указывают их в договоре мелким серым шрифтом, чтобы их легко было пропустить. Это могут быть дополнительные платы за оформление кредита, за пользование услугами, за перевод, за закрытие кредита, за страхование жизни заемщика и др. Если не знать о них, то можно остаться должником. Чем это чревато, мы рассказали выше.

2. Вы не брали кредит, а вас просят его погасить. Увы, ситуаций, когда мошенники присылают «извещения из банка» с просьбой погасить кредит, немало. Не спешите переводить кому-то деньги. Сначала разберитесь, в чем дело. Вариантов всего два:

· мошенники украли ваши данные и оформили на вас кредит. В этом случае ситуацию стоит решать через суд;

· кредита не было, а полученное письмо — подделка, рассчитанная на доверчивых пользователей, которые испугаются штрафов, полиции или коллекторов и переведут деньги. Что делать в этом случае, расскажем ниже.

Как узнать, нет ли у вас задолженности по кредиту?

1. Обратиться в бюро кредитных историй. Для начала зайдите на сайт Банка России и, указав свои данные, уточните, в каком БКИ хранится ваша кредитная история. Подробнее об этом способе мы писали в одной из прошлых статей.

2. Обратиться непосредственно в банк. Если вам звонят или пишут из банка с просьбой погасить долг, обратитесь непосредственно к ним в офис, чтобы уточнить эту информацию. Если же вы брали кредит и погасили его, то рекомендуем и в этом случае обратиться в филиал банка, чтобы проверить, не осталось ли у вас долгов. Обязательно возьмите с собой паспорт, также желательно взять кредитный договор или квитанцию об оплате. Вам по вашей просьбе должны выдать справку о задолженности или об ее отсутствии.

3. Посмотреть в личном кабинете на сайте банка. Многие банки и МФО уже давно обзавелись личными кабинетами на сайтах. Если у вас есть сомнения по поводу долга в каком-либо банке, зайдите в свой личный кабинет на сайте интересующей вас финансовой организации и уточните эту информацию там.

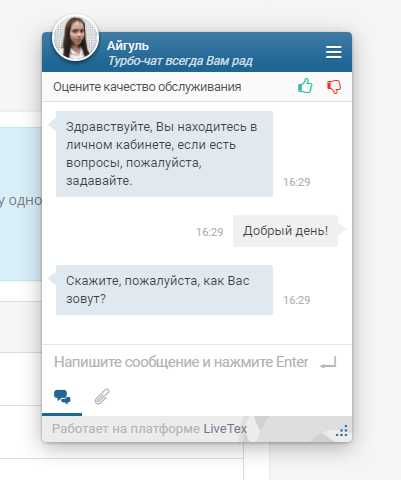

4. Получить онлайн-консультацию на сайте банка. Этот вариант больше подходит тем, кто забыл свой логин и пароль или не может найти на сайте личный кабинет. Обратитесь к онлайн-консультанту или напишите свой вопрос во вкладке «Вопрос-ответ». Опишите ситуацию, и вам напишут, есть ли у вас долг, либо подскажут, где получить эту информацию. В некоторых ситуациях по просьбе клиента банк даже предоставляет выписку: по электронной или обычной почте. Но будьте внимательны и не выкладывайте свои паспортные данные в открытом доступе!

5. Обратиться в судебные органы. Вы можете зайти на сайт Федеральной службы судебных приставов и посмотреть, есть ли у вас задолженности. Способ подходит тем, кто уже давно получает извещения о долге, так как информацию по 1-2 просрочкам в суд не передают.

Как погасить долг?

Если вы все же обнаружили, что долг есть, то рекомендуем погасить его как можно скорее. Как это сделать, зависит от конкретной ситуации. Вы узнали о задолженности непосредственно в офисе банка? Не откладывайте финансовые операции на завтра, внесите недостающую сумму на свой счет с помощью специалиста, предоставившего вам выписку. Узнали о долге в личном кабинете на сайте? Здесь же наверняка вам напишут, как этот долг погасить, и предложат сразу сделать это (2) с помощью банковской карты или электронного кошелька.

В других случаях нужно уточнить реквизиты банка-получателя и размер долга, а затем погасить задолженность, отправившись в филиал финансовой организации, через ее сайт, через обычный банкомат. Варианты зависят только от ваших предпочтений и от возможностей банка или МФО.

Если же дело дошло до суда, придется прийти на заседание и дальше оплачивать долг в соответствии с принятым судьей решением.

Что делать, если мошенники требуют с вас денег?

Что делать, если долга нет, а вам постоянно звонят или пишут с требованием погасить задолженность, оплатив какой-то счет? Вариантов несколько:

· Игнорировать. Мошенники могут просто запугивать вас в надежде, что вы заплатите. Удивительно, но этот способ действует, и многие доверчивые пользователи действительно готовы расстаться с деньгами. Мы не рекомендуем платить долг, которого нет. Просто игнорируйте звонки и письма.

· Обратиться в банк. Если мошенник представился сотрудником определенного банка или МФО, обратитесь в эту финансовую организацию, описав им ситуацию подробнее и указав номер телефона, с которого вам звонят, или другие данные мошенника. Любой уважающий себя банк не захочет, чтобы кто-то портил его репутацию, и постарается разобраться в проблеме.

· Обратиться в полицию. Не забудьте предоставить им номер телефона, с которого вам звонили, или реквизиты, на которые вас попросили перечислить средства. И, конечно, подробно опишите ситуацию, уточнив, что никакого долга у вас нет.

Есть много способов узнать о долге и погасить его. Выбирайте наиболее удобный!

turbozaim.ru

Как узнать есть ли задолженность по кредитам?

Для множества людей оформление кредитной договоренности стало достаточно обыденным занятием. Но, заключая подобный контракт, не забывайте, что данная договоренность имеет некоторые риски. Они связаны с невыплатой платежа либо с несвоевременным его перечислением в банк. Их значение заключается в развитии задолженности, которая влечет начисление штрафных санкций.

Факторы образования задолженности

Основные факторы:

- Ошибочный анализ собственных финансовых способностей. Прежде чем обратиться в любое кредитно-финансовое учреждение, следует дать правильную оценку собственным экономическим возможностям. Если потребитель с самого начала полагает, что он будет в состоянии отдать половину личного заработка для закрытия кредита, который оформил прежде, его риски сильно увеличиваются и могут послужить причиной появления задолженности.

- Небрежность и невнимание. Заключая кредитную договоренность, следует тщательно ознакомиться с планом погашения кредита и старательно проверять каждый период, до которого требуется перевести очередной платеж. Основной причиной появления долгов перед банком может быть обычная невнимательность заемщика.

- Экстренные и непредвиденные обстоятельства, что влекут за собой экономическое банкротство заемщика. В подобном случае следует подумать о последующем закрытии кредита сразу же, как только возникнет информация о внезапном уменьшении получаемого заработка. Для этого необходимо направиться в кредитно-финансовое учреждение, кратко обрисовать сотрудникам банка сложившуюся ситуацию и представить соответственные удостоверяющие документы. Решением образовавшейся проблемы способен стать процесс предоставления отсрочки платежа либо процедура реструктуризации кредитной задолженности, исполняемая многочисленными экономическими организациями.

Читайте также: Как узнать задолженность за квартиру через интернет

Как узнать, есть ли задолженность в банке

Существует несколько способов узнать, есть ли у вас задолженность:

- Личное посещение. Возьмите кредитную договоренность и паспорт и навестите банк. Менеджер или руководитель банка даст ответы на интересующие вас вопросы. Плюс такого метода в том, что руководитель может объяснить вам все вполне доступно и ясно. А минус – необходимость ехать. Если далеко живешь от банка, то потратишь много времени и денег на поездку.

- Через Интернет. Любой потребитель банка обладает возможностью создать собственный виртуальный офис и увидеть все операции, затрагивающие кредит и не только его. Плюс данного способа в том, что нет необходимости ехать в банк. Главное условие – это доступ к интернету.

- Звонок. Можно позвонить в банк и полюбопытствовать, как узнать, есть ли у вас задолженность по кредитам. Звонить разрешается круглосуточно. В большинстве банков данная услуга является бесплатной. Минус данного метода в том, что операторы бывают очень заняты. Иногда, позвонив днем, вам придется прождать на линии несколько часов. До тех пор, пока не наступит ваша очередь.

- Смс-уведомление. В большинстве банков популярной является услуга смс-оповещения. Она очень практична и позволяет всегда вовремя узнать, если есть задолженность.

Почему важно узнать, есть ли задолженность по кредитам

Несомненно, что порой долги все же возникают. И чем раньше вы сможете узнать о них, тем лучше для вас. Вы сумеете быстро ликвидировать факторы, которые вызвали задолженность. Ведь непогашенный долг – это огромная проблема. Особенно, когда вы сами об этом не знаете. Если долг слишком большой, то у вас не будет возможности открыть новый кредит, а в некоторых случаях дело вообще доходит до суда. Поэтому очень важно вовремя узнать свою кредитную историю и проверить ее на отсутствие долгов.

Как возникает задолженность:

- Заемщик халатно относился к своим обязанностям по кредиту, и появились просрочки.

- Техническая просрочка. Такое может случиться, если при конечном погашении кредита заемщику неправильно озвучивают сумму, и у него остаются непогашенные деньги, что по истечении времени обрастают штрафами. Поэтому важно проверить сумму несколько раз.

- Когда погашение производится через другой банк и платеж вдруг теряется (то есть не доходит в ваш банк). В итоге – просрочка.

- Когда при полном закрытии кредита была допущена ошибка в реквизитах, в результате чего деньги не попали на счет клиента. Как результат, кредит не погашен.

- При мошенничестве (кража и подделка документов покупателя). В подобном случае клиент не виноват, но доказать эту невиновность будет достаточно трудно.

Как не допустить задолженности

В том случае, если финансовый кризис у вас все же наступил, банковские сотрудники должны немедленно узнать об этом. Вам необходимо представить им документы, которые подтвердят, что у вас действительно затрудненное финансовое положение.

Документы, которые требуется предъявить банку:

- выписка об увольнении, сокращении кадров, об уходе в отпуск по уходу за ребенком и прочее;

- письмо о том, что имеются денежные трудности, просьба банковских сотрудников пересмотреть задолженность по кредиту, увеличить срок выплаты и снизить сумму ежемесячных выплат.

Предпочтительно выплачивать ежемесячные платежи хотя бы постепенно, но в срок, не допуская просрочек. Вам нужно доказать, что вы честный и ответственный заемщик, просто пока появились временные денежные проблемы.

Читайте также: На каких законных основаниях можно не платить кредит

Однако случается, что ежемесячные платежи оплачиваются, а долги по определенным обстоятельствам все же имеются. В данном случае необходимо попросить банк представить справки, в которых есть информация о количестве денег, списанных с внешнего счета. Случается, что банк нарушает процедуру списания, и происходит начисление штрафов.

Для банков просроченный долг по кредиту – это вспомогательная прибыль, ведь в определенных кредитно-финансовых организациях проценты по штрафам превышают проценты по кредиту. В кредитной договоренности банки про пени и штрафы сообщают кратко и многим людям тяжело понять смысл написанного. Есть банки, что за одну просрочку выписывают штрафы, а заемщик об этом может даже не узнать.

Если банк не соглашается помочь вам и не хочет признавать собственных погрешностей, то вам надо обратиться к адвокатам – специалистам по работе с банками. Они проведут правовое и финансовое исследование долга по кредиту. Вследствие их деятельности размер задолженности может быть снижен, в результате его перерасчета и исправления с банком. Предпочтительно, не затягивать с оплатой платежей и не доводить дело до суда. Ведь банк может отобрать вашу ипотечную собственность.

С целью закрытия задолженности по кредиту ищут денежные ресурсы на счетах, вкладах в кредитно-финансовых учреждениях. Сначала арестуют рублевые счета, а вслед за ними – валютные. Если даже с арестом не накопится требуемая сумма денег, то судебные сотрудники приступают описывать и экспонировать собственность заемщика на торговлю. Но существует один небольшой нюанс: разрешается продавать только ту собственность, что принадлежит заемщику. А имущество членов семьи заемщика взыскивать запрещается.

Читайте также: В каком банке пенсионерам могут дать кредит

Случается так, что финансов на счетах и собственности не хватает или они отсутствуют вообще. В данной ситуации деньги в принудительном порядке берут из заработка заемщика. Бухгалтерия на основании исполнительного листа, что приходит на место работы должника, совершает ежемесячные удержания из его прибыли и переводит финансы на счет банка.

Если соблюдать все условия контракта, то совместная работа с банком может быть долгой и приятной. В том случае, если возникла задолженность, погружаться в панику не нужно. Эта трудность улаживается, и лучшим вариантом станет посещение банка лично.

На нашем сайте вы можете получить совершенно бесплатно консультацию профессионального юриста!

Самое популярное:

finbazis.ru

Все возможные способы, как узнать долг банку по кредиту

Автор: Редактор

Кредитование – дело хорошее, несмотря на ежемесячные выплаты. Когда кредит закрыт, можно вздохнуть спокойно? Не совсем. Заемщикам рекомендуется дополнительно удостовериться в отсутствии долгов. Начисление комиссионного сбора или пени после внесения финального платежа оборачивается конфликтными ситуациями с банковскими учреждениями. Как узнать, какая задолженность перед банком: 9 эффективных методов проверки долга по кредиту. Какой способ проверки задолженности по кредиту в банке наиболее удобный, читайте на crediti-bez-problem.ru

Телефонным звонком по фамилии и номеру договора

Любая банковская структура располагает бесплатным многоканальным телефонным номером, работающим круглосуточно. Он указан на кредитных картах, банковском сайте и в договоре о кредитовании.

Поэтому достаточно:

- Сделать звонок.

- Назвать фамилию и номер договора.

- В ответ оператор даст информацию о размере долга или его отсутствии.

Простота данного способа очевидна. Его доступность также не вызывает сомнений.

В офисе по паспорту

Подобный способ относится к самым надежным.

Предоставив сотруднику банка паспорт, должник решает сразу несколько задач:

- Узнает о размере долга.

- Оплачивает задолженность.

- Получает справку об отсутствии долгов, если их действительно нет. Этот документ служит своеобразной гарантией в будущем. Он является доказательством того, что перед данной структурой все финансовые обязательства по конкретному кредиту выполнены.

Внимание. Бывают неприятные случаи при утере паспорта. Например, человек становится жертвой аферистов, получивших заем по его потерянным документам. В этом варианте следует проинформировать компетентные органы и службу безопасности банковского учреждения.

При помощи SMS

Информация о кредитных долгах посредством СМС-сообщений предоставляется не всеми банками, хотя таких большинство. Точные сведения о подобной услуге на официальных сайтах банков.

Что необходимо сделать:

- Отсылается SMS с номера клиента-должника, зафиксированного в договоре, на короткий банковский номер.

- В тексте указывается десять цифр, соответствующий номеру договора.

- В ответном сообщении приходит запрашиваемая информация о состоянии долга на текущий месяц.

Внимание. Услуга платная. Оплата согласно тарифам мобильного оператора.

В личном кабинете через Интернет

Способ аналогичный посещению банка в аспекте доступа к полной информации о долгах и не только. Онлайн банкингом мало кого удивишь. Он есть в каждом уважающем себя банке. С таким сервисом (при наличии компьютера с доступом в Интернет-пространство) можно узнать все о состоянии кредита. Остается лишь пройти регистрацию в личном кабинете.

После этой несложной процедуры клиент гарантировано получает различную информации:

- О кредитных долгах и дате следующей выплаты.

- Имеет возможность внести изменения в график выплат и оформить новый заем.

- Частично погасить кредит и многое другое.

Можно не сомневаться в достоверности информации. Как правило, сведения обновляются каждый час. Вполне достаточная периодичность для получения оперативных данных.

Онлайн-запрос через сайт банка

Сайты банков выполняют разнообразные функции. Одна из них: онлайн-запрос о кредитных долгах перед банковской структурой. В большинстве случаев услуга платная.

Клиенту необходимо:

- Пройти авторизацию на ресурсе.

- Перейти в раздет «История кредитов».

- Создать запрос нажатием кнопки «Получение истории кредитов».

- Указать счет карты для оплаты услуги.

- Выполнить подтверждение запроса посредством кода, поступившего в виде СМС-сообщения.

Далее следует автоматический переход на страницу с данными об исполнении запроса. В частности, отобразится информации о времени, необходимом на его исполнение.

О каких данных узнает заемщик из полученного ответа:

- Об исполненных обязательствах и своем кредитном рейтинге.

- О действующих (невыплаченных) кредитах с подробными сведениями о каждом займе.

- О наличие запросов на личное досье от иных кредитных структур.

Возможно, в некоторых случаях стоит потратиться для получения такой исчерпывающей информации.

Через банкомат

Метод актуален для карточных кредитов, то есть займов с использованием кредитных карт:

- Карточка вставляется в соответствующий банкомат.

- Несложное путешествие по меню к разделу об истории операций и заемщик видит на экране остаток средств на счете и свою задолженность.

Достоверность и свежесть информации не подлежит сомнению. Единственный недостаток во временных затратах на поход к банкомату.

Запрос в бюро кредитных историй

Обращение в бюро, хранящем информацию о кредитных историях, – идеальное решение, если кредиты оформлялись в различных кредитных организациях.

Важно знать, что таких организаций несколько:

- Чтоб узнать, куда конкретно направлять запрос, необходимо воспользоваться услугами Центрального каталога КИ. Там уточнят в каком БКИ запрашивать данные. Сервис Банка России www.cbr.ru. прекрасно помогает с решением данного вопроса.

- После получение ответа (через 14 дней), следует личное обращение уже в конкретное бюро с запросом на предоставление сведений о кредитных долгах.

Для справки. Единожды в год «знакомство» со своей кредитной историей бесплатное.

Через переписку по электронной почте

Использование электронной переписки с банком – не самый лучший и быстрый вариант узнать о долгах по кредиту. Особенно учитывая более простые способы, приведенные выше.

- Во-первых, нужно знать адрес.

- Во-вторых, подтвердить свою личность, банк не станет выдавать личную информацию каждому.

- В-третьих, ждать ответа непонятно сколько времени.

Другое дело, когда заемщик стремится урегулировать вопрос по задолженности с помощью письма в форме претензии либо заявления, уже зная о невыполненных обязательствах. Однако сейчас не об этом.

Через ФССП

Такой подход оптимален при так называемых «беспорядочных» кредитах, если человек занимает часто, особенно любит брать экспресс-займы. Уследить кому и сколько должен весьма затруднительно. Тогда не помешает сделать запрос в ФССП на предмет «висячих» кредитов. Данная организация проинформирует о возбуждении судебного производства.

Запрос подается любым удобным способом:

- Отправляется по почте.

- Доставляется лично.

- Направляется посредством личного кабинета, открытого на сайте службы.

Максимум через месяц податель запроса получает ответ.

На заметку. К такому методу прибегают люди, часто выезжающие за пределы страны, чтоб не оказаться в списке невыездных.

crediti-bez-problem.ru