❶ Как выгоднее погасить кредит 🚩 выгодно ли досрочно погашать кредит 🚩 Кредитные продукты

Автор КакПросто!

Кредиты становятся все более популярной банковской услугой. Но далеко не всегда получается получить финансирование под выгодный процент. В этом случае вы можете исправить положение, сократив свою переплату по кредиту различными способами.

Статьи по теме:

Инструкция

Погасите кредит досрочно. Для этого сначала узнайте условия, касающееся подобного расчета с банком по вашему договору кредитования. Вполне возможно, что ваш банк взимает комиссию за подобное действие. В этом случае посчитайте, действительно ли оставшаяся сумма процентов будет меньше заявленной финансовым учреждением комиссии.

Придите в банк с необходимой суммой денег для досрочного погашения кредита. Чаще всего от вас потребуется погасить всю оставшуюся сумму без учета процентов. Но некоторые банки допускают возможность частичного досрочного погашения с соответствующим изменением графика платежей. Внесите деньги на кредитный счет, а затем напишите заявление о досрочном закрытии кредитного договора. Также желательно получить справку из банка о том, что за вами нет никакой задолженности.

Если у вас недостаточно денег для досрочного погашения кредита, попробуйте получить финансирование для перекредитования. Подобный кредит предназначен специально для закрытия существующего и выдается под более низкий процент, за счет чего вы и получаете выгоду. Перекредитоваться можно как в том же, так и в новом банке. Информация о подобных программах размещается на сайтах финансовых учреждений и в их рекламных материалах. Обычно для перекредитования требуются те же документы, что и для обычного кредита — паспорт, справка о доходах и копия трудовой книжки. В случае одобрения вашей заявки деньги не будут выданы вам наличными, а будут переведены на счет для закрытия существующего кредита. Но если вы получили сумму большую, чем необходимо внести за первый кредит, часть денег вы сможете получить на руки.Когда вы выплачиваете кредит по графику платежей, старайтесь не допускать опозданий. В противном случае банк может назначить вам различные комиссии, которые увеличат ваш следующий ежемесячный платеж.

Предложение от нашего партнера

Совет полезен?

Распечатать

Как выгоднее погасить кредит

www.kakprosto.ru

Как правильно и выгодно погасить кредит

Очень часто крупная покупка не обходится без получения кредита в банке на ее осуществление. Но, заполучив заветную вещь, необходимо выполнять свои обязательства перед банком. Давайте рассмотрим, какими способами можно гасить задолженность по кредиту, не теряя при этом на дополнительных комиссиях, и отдавая долг вовремя.

Почему важно вовремя погашать кредит

Четко выполнять свои обязательства перед банком необходимо по нескольким причинам. Во-первых, любая просрочка может вам дорого обойтись. Любым кредитным договором предусматривается не только начисление пени за каждый день просрочки, но и штрафные санкции.

Во-вторых, пострадает ваша кредитная история. Сведения о непогашенных обязательствах будут храниться в бюро кредитных историй, и может статься, что другой банк в следующий раз не предоставит вам необходимую ссуду.

Нельзя исключать и возможность технической ошибки в банковской системе. Из-за такой досадной возможности ваш платеж может прийти на счет банка с опозданием. А потом необходимо будет разбираться, что просрочка произошла не по вашей вине и санкции начислены неправомерно. Чтобы избежать такого инцидента, необходимо заблаговременно осуществлять платежи по кредиту.

Как погасить кредит с минимальными потерями

Вносить деньги в погашение кредитного договора возможно разными способами. Можно воспользоваться традиционным способом и внести наличные средства. Но и безналичные расчеты также имеют место быть. С развитием возможностей банковской системы вы можете осуществлять платежи, буквально не выходя из дома. Но при безналичных расчетах с банком будьте готовы к взиманию комиссии за банковские услуги. Так что кроме суммы долга необходимо предусмотреть необходимость в сумме на комиссии.

Плюсы и минусы разных способов погашения кредита

Погасить свой долг перед банком можно несколькими способами:

- внесение денег в кассу банка-кредитора наличными;

- внесение денег наличными в кассу банка-партнера;

- списание денег с вашей зарплатной карты, выданной банком, предоставившим кредит или банком, являющимся его партнером;

- списание денег с расчетного счета, принадлежащего вам;

- удержание денежных средств из зарплаты через бухгалтерию предприятия, где вы работаете, с дальнейшим перечислением их банку;

- посредством почтового перевода;

- через специализированные платежные терминалы множества систем по приему платежей;

- через системы экспресс-платежей других банков;

- через банкомат с возможностью внесения наличных денег.

Каждый из этих способов имеет свои недостатки и положительные стороны. Если говорить вкратце, то чем меньше вы несете затрат, связанных с обслуживанием и выплатой долга банку, тем неудобнее и по времени более длительный выбранный вами способ. Что для вас будет выгоднее — решайте сами.

Теперь о каждом способе поподробнее.

- Самый надежный, дешевый способ погашение кредита – это внесение наличных денег на ваш ссудный сет непосредственно через кассу банка-кредитора. Но такое внесение денег связано с дополнительными временными затратами. Вам придется добираться до отделения банка, возможно, выстаивать очередь, чтобы внести необходимую сумму. Хотя не исключено, что отделение банка может находиться около вашего дома или работы. Но при таком способе платежа практически исключены технические ошибки и задержки. Средства окажутся на счете практически моментально.

- Внесение денег в погашение ссуды в кассу банка-партнера. От предыдущего способа погашения кредитной задолженности этот отличается тем, что вы можете выбрать удобно расположенное для вас отделение кредитного учреждения, не затрачивая массу времени на поездку. Вы существенно экономите время, но за платеж, как правило, взимается комиссия. Она может составить до 2% от вносимой суммы. Таким образом, за удобство приходится платить дополнительные деньги.

- Безналичный платеж с вашего расчетного счета. Это может быть карточный счет, который привязан к пластиковой карте, это может быть любой другой счет. От внесения наличных денег он отличается тем, что банк возьмет комиссию за перевод средств в другой банк. В каждом кредитном учреждении свои расценки за осуществление платежей. Перед тем, как отправлять деньги, узнайте, сколько вам будет стоить такая операция. Хотя именно этот платеж вы сможете осуществить, не выходя из дома или рабочего кабинета.

- Вы можете написать заявление в бухгалтерию той организации, где работаете. В заявлении необходимо указать данные своего паспорта, а также платежные реквизиты банка, выдавшего кредит и номер с датой кредитного договора. Такой способ хорош для тех, у кого стабильная работа с белой зарплатой. По вашему заявлению бухгалтерия будет удерживать необходимую сумму из зарплаты и переводить на счет банка. В этом случае необходимо уточнить один момент: сколько по времени будет идти перевод из банка, в котором обслуживается ваша организация, в ваш банк-кредитор, чтобы ненароком не просрочить платежи.

- Почтовый перевод. Необходимо сказать о доступности такого способа. Большое количество банков, которые активно кредитуют население, заключили договор с Почтой России о приеме платежей в погашение кредитных договоров. Также обширная сеть почтовых отделений позволяет делать перевод повсеместно. Но и у такого способа есть свои «но». Если стандартный срок по переводу денег между банками 2 дня, то Почта России осуществляет платежи и переводы в течение 5 дней. Поэтому, выбрав такой способ, позаботьтесь о заблаговременном платеже, чтобы ваши деньги достигли цели в срок. Необходимо также сказать о комиссии за почтовый перевод. Она составляет порядка 1% от суммы платежа.

- Платежные терминалы расположены повсеместно и доступны круглосуточно. В ближайшем супермаркете, на заправочной станции, в магазине шаговой доступности вы обнаружите такой терминал. Но такая доступность компенсируется очень высокой комиссией за платеж. Она может достигать 9% от суммы вашего платежа. И здесь необходимо подумать и взвесить, подходит ли вам именно этот способ погашения.

- Внесение денег в банкомат с возможностью приема наличных денег. Если вам повезло, что такой банкомат находится около вашего дома или офиса, то вы без проблем внесете необходимую сумму. Но если это оборудование другого банка, будьте готовы заплатить комиссию за перевод средств. Бесплатной такая операция может быть, если ваша зарплатная дебетовая карта выпущена банком – владельцем банкомата. В этом случае платеж ничего не будет вам стоить.

- Платежные банковские терминалы по приему экспресс-платежей. Такой способ платежа позволяет зачислить средства на ваш ссудный счет практически мгновенно. Но комиссия за услугу может составить примерно 2%.

Способ, который вы выберете для погашения своих кредитных обязательств, выбирать, конечно, вам. Бывают такие ситуации, что нужно внести деньги срочно, независимо от того, какие комиссии придется заплатить.

Выгодно ли погашать кредит досрочно?

При досрочном погашении кредитных обязательств некоторые банки взимают дополнительные комиссии. Поэтому перед тем, как закрывать договор, внимательно прочтите его условия, чтобы не понести дополнительных затрат. В этом случае сумма погашения, как правило, бывает существенная. Поэтому выбирайте такие способы платежа, которые сопряжены с наименьшей комиссией. Ведь чем больше сумма, тем больше и комиссионные.

Как правило, по условиям договора, банк необходимо заранее предупредить о ваших намерениях погасить сумму долга. Поэтому придется прийти в его отделение и написать соответствующее заявление. Срок, в который вы должны уведомить банк, прописан в вашем договоре. Он может составлять до 10 рабочих дней до даты полного досрочного погашения кредита.

my-koshel.ru

Выгодно ли кредит гасить досрочно

Содержание материала

В современном мире все большее число россиян прибегают к услугам финансовых организаций, оформляя кредиты. Поэтому вопрос о досрочном погашении крайне актуален сегодня. Сейчас выплатить взятый займ можно буквально на следующие сутки после подписания договора. Но выгодно ли кредит гасить досрочно? Чтобы в этом разобраться, нужно рассмотреть различные виды займа и условия их досрочного погашения.

Выгода досрочного погашения

Не секрет, что для любого банка основным источником дохода является выплата клиентами процентов по кредиту.

Чем дольше срок займа, тем больше клиент приносит средств. Разумеется, досрочное погашение не приветствуется, ведь в этом случае банк лишается своей части прибыли. Чем длиннее срок выплаты, тем большую прибыль получит организация, поэтому многие предлагают клиентам длительную рассрочку с пониженной процентной ставкой.

Варианты кредитования

Стандартно банки применяют две схемы выплат по кредиту: равными долями (аннуитетную) и дифференцированную, что сказывается не только на общей сумме выплаты, но и на графике погашения задолженность.

Схемы выплат

Чтобы понять, при какой схеме будет большая выгода от досрочного погашения, нужно понимать систему начисления процентов.

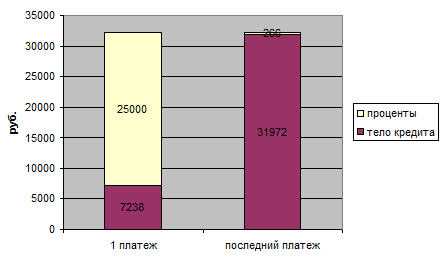

Схема выплаты аннуитет предполагает оплату кредита равными частями. Вся сумма займа разбивается на определенный срок равными частями, в которые включены уплата тела кредита и процентов.

При этом равная сумма не означает равную структуру распределения дохода. В первый период действия договора, основную часть ежемесячного взноса составляют проценты по кредиту. А в последние периоды практически всю сумму платежа составляет тело кредита.

На примере хорошо видно, как меняется структура выплаты ссуды со временем.

Схема платежей по аннуитету

Большинство банков предпочитают именно такую схему выплаты, так как при досрочном погашении, компания в любом случае получит свою прибыль, независимо от того, в какой срок клиент погасит всю задолженность. Для клиента же аннуитет привлекателен тем, что он равномерно распределяет всю финансовую нагрузку, позволяя планировать свою бюджет. К тому же такая схема позволяет взять большую сумму займа.

Схема начисления процентов

Если и решаться на досрочное погашение такого займа, то нужно стараться это делать в первый триместр действия договора. Обратившись в компанию с просьбой досрочного погашения кредита с аннуитетной схемой, банк может предложить два варианта:

- сокращение ежемесячной суммы после вноса определенной суммы;

- полное погашение долга.

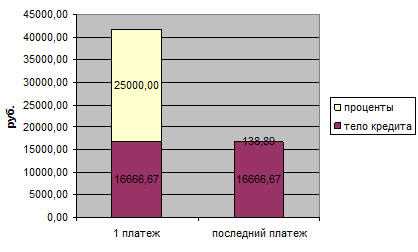

Дифференцированная схема

В отличие от аннуитетной схемы, дифференцированная предполагает разбивку всего долга с процентами на остаток. Таким образом, основная часть тела кредита равными долями разбивается на весь период, но с каждым месяцем оплата уменьшается.

Это происходит из-за того, что по мере уменьшения тела кредита, уменьшаются и выплаты процентов. При такой схеме выплаты кредита, досрочное погашение принесет выгоду, причем не важно, частичное погашение вы сделаете или полное.

Досрочное и частичное погашение

Давайте сразу оговорим, что ни один банк не вправе отказать клиенту, оформившему кредит, в праве досрочного погашения.

Здесь существует две схемы погашения:

- частичное;

- полное.

При частичном погашении клиент оплачивает определенную сумму, превышающую размер ежемесячного платежа, уменьшая общую сумму долга. При таком варианте, кредит уменьшается и пересчитывается сумма ежемесячного платежа. При таком варианте, сокращается срок погашения кредита.

Полное погашение предполагает единовременный внос всей суммы кредита, включая уплату процентов на текущий момент. После полного погашения всей суммы, кредитный договор закрывается.

Срок кредитования

Согласно финансовой статистике, быстрее всех спешат погасить кредит ипотечные заемщики. Это и не удивительно, учитывая большой срок кредитования и взятую сумму займа. Следующей категорией клиентов являются пользователи автокредитов.

Клиенты, оформившие потребительские займы реже всего обращаются в банк с целью досрочного погашения долга.

Досрочное погашение имеет несколько преимуществ:

- Это возможность поскорее снять с себя долговые обязательства и расплатиться с банком.

- Это возможность сэкономить на выплате процентов.

Поэтому досрочное погашение кредита, независимо от того, какая схема расчетов применялась для займа (аннуитетная или дифференцированная), в любом случае позволит сэкономить на процентах.

Но это лишь поверхностный взгляд обывателя. На самом деле, чтобы понять всю выгодность досрочного погашения, нужно учитывать ряд факторов, в число которых входит рост инфляции, рыночные тренды и т.д.

На что идут банки?

Как уже говорилось выше, банкам не выгодно досрочное погашение, а значит, они готовы делать все, чтобы не допустить этого.

Напрямую отказать в досрочном погашении ни один банк не может, но у них в арсенале есть несколько простых инструментов, с помощью которых можно избежать этой процедуры со стороны клиента. До 1 ноября 2011 года практически в каждом кредитном договоре были прописаны штрафные санкции, возбраняющие досрочно оплачивать всю сумму кредита.

Штрафные санкции

Однако с 1 ноября, после внесения существенных поправок в Гражданский Кодекс РФ, любой гражданин, оформивший кредит, имеет право на досрочное его погашение без применения каких-либо штрафных санкций и комиссий.

Единственным условием такой процедуры является предварительное уведомление банка за 30 дней до погашения кредита.

Есть одно условие – необходимо подать заявку в банк в письменном виде за 30 дней до планируемой даты полного погашения. Заявка рассматривается в течение 3-4 рабочих дней, в течение которых специалисты готовят бумаги на досрочное погашение и закрытие договора, пересчитывают сумму процентов.

Перед написанием заявления обязательно лично обратитесь в отделение финансового учреждения и попросите рассчитать всю сумму оставшегося долга. Возможно, при выплате кредита раньше срока там будет учтена годовая комиссия за обслуживание и т.д.

Одной из уловок банков является запрет на частичное погашение кредита, если его срок, скажем, не превышает 3 месяцев. Да и устанавливать сумму минимального платежа, необходимого для того, чтобы погасить всю ссуду целиком, банк тоже оставляет за собой.

Срок кредитования

Конечно, все это в значительной мере усложняет жизнь заемщиков. Поэтому многие выбирают стандартный и привычный путь ежемесячной выплаты кредита, согласно условиям договора.

Однозначно, спешить с досрочной выплатой ссуды не имеет смысла в том случае, если :

- Низкий процент по кредиту;

- У вас нет свободных денег для выплаты. Досрочное погашение приведет к финансовым проблемам и угрозе подписания нового договора.

Какой кредит выгодно гасить досрочно?

Сегодня российские банки могут предложить гражданам несколько видов кредитования: ипотечное, автокредит, целевой, ссуду наличными. Каждый вид кредитования имеет свои особенности и процентные ставки.

Так, для потребительского займа обычно финансовыми организациями устанавливаются самые небольшие проценты, а вот автокредита, как правило, предполагает очень высокую ставку.

Автокредит

При авто кредите, клиент попадает в зависимость не только от банка, предоставившего ссуду, но и от продавца авто, страховой компании.

Автокредит

Поэтому досрочное погашение кредита не только выгодно экономически в этом случае, но и снимает долговое обязательство, накладывающее арест на продажу авто, обязательную страховку и т.д.

При автокредите сам автомобиль служит залогом, что автоматически запрещает совершать какие-лимбо действия с ним. Досрочное погашение в этом случае принесет не только экономическую выгоду, но и психологически освободит от обязательств.

Кроме того, появится возможность продать или обменять авто.

Ипотека

Такой вид займа предполагает сравнительно невысокую ставку, но при этом очень большой срок кредитования.

Ипотечный кредит

Значительное уменьшение срока позволит существенно сэкономить на процентах, поэтому выплатить ипотечную ссуду раньше времени, конечно, выгодно.

В этом случае целесообразно закрыть договор в первые 2-3 года. Досрочное погашение кредита в последний год практически не имеет смысла, так как там вы выплачиваете уже тело кредита. А свою прибыль от процентов банк снимет на первых годах.

Раньше времени выплачивать всю ссуду по ипотеке имеет смысл и в том случае, когда вы хотите продать, обменять жилье.

Что нужно знать заемщику

Подписание кредитного договора – процедура серьезная и ответственная. После вступления в силу условий этого документа, будет уже сложно что-то изменить, даже если некоторые пункты вызывают у вас несогласие.

Поэтому перед оформлением сделки, взвесьте все весомые аргументы в пользу кредитования в этом банке и следуйте этим советам.

- Уточните у кредитного специалиста, предусмотрено ли условиями договора частичное и полное погашение кредита.

- В какой срок до полного погашения кредита нужно уведомить банк и какая процедура уведомления.

- Уточните, нет ли ограничений по минимальным суммам и срокам для досрочного погашения кредита.

- Если вы хотите частично внести сумму долга для досрочного погашения, спросите у себя, какая цель этого? Для того чтобы уменьшить срок договора или чтобы снизить ежемесячную финансовую нагрузку. При последнем варианте вы ничего практически не экономите, так как проценты по кредиту будут начисляться весь период действия договора.

Когда выгодно досрочное погашение?

- После полного погашения ссуды и закрытии договора, обязательно потребуйте у банка письменное подтверждение о закрытии кредита.

- Если вы не хотите испортить свою кредитную историю и попасть в «серый» список заемщиков, не рекомендуется досрочно погашать кредит в первые 2-3 месяца. Лучше выждать этот стартовый период и уже потом выплачивать весь займ полностью.

- При росте инфляции, досрочное погашение кредита может не принести предполагаемую выгоду. Посмотрите внимательно на финансовое состояние рынка и проанализируйте тенденцию роста инфляции. Возможно, окажется, что к концу выплаты по кредиту, сумма ежемесячного взноса уже не будет иметь такой же денежный эквивалент, как сейчас.

- Досрочное погашение, по мнению финансовых экспертов, необходимо совершать исключительно за счет свободных денег. Нет никакого смысла брать новый кредит в другом банке, чтобы досрочно закрыть существующий. Также не имеет смысла досрочно гасить ссуду, взятую на развитие бизнеса. В этом случае, вам придется вывести деньги из оборота, что не целесообразно.

- Если у вас появились свободные деньги, которые вы можете спокойно пустить на досрочное погашение кредита, ознакомьтесь перед этим с депозитными условиями в этом банке. Возможно, ставка от депозитного вклада превысит ожидаемую выгоду от выплаты всей ссуды.

- Выгода от досрочного погашения зависит от срока кредитования. Чем он дольше, тем ощутимее будет выгода.

Заключение

Разобрав экономическую целесообразность досрочного погашения кредита, не стоит сбрасывать со счетов и психологический аспект. Долговые обязательства ложатся на заемщика порой непосильным бременем. И одна мысль об освобождении от кредитного договора перекрывает всю выгоду.

Но даже в этом случае смысл в досрочном погашении будет только тогда, когда на его погашение не идут последние деньги семьи. Это поставит под угрозу стабильность финансового положения и возможно опять загонит в новое долговое обязательство.

Видео по теме:

bank-explorer.ru

Как погасить кредит другим кредитом?

Многие проблемные заемщики даже не подозревают о том, что можно оформить новый кредит для погашения других ранее взятых ими кредитов и извлечь из этого определенную выгоду. Такое становится возможным только в таких случаях, когда первоначальный кредит был оформлен под высокие проценты. Основная выгода заключается в снижении общей суммы переплаты по «старому» кредиту за счет более выгодных условий кредитования по новому займу. В простонародье такая процедура называется перекредитованием, осуществить которое можно двумя кардинально отличающимися между собой способами.

Первый способ. Взять другой кредит, при помощи которого выполнить самостоятельное досрочное погашение предыдущего займа. Например, клиент, имеющий задолженность по экспресс-кредиту с процентной ставкой в размере 60% годовых, может выплатить всю сумму, взяв новый кредит под 15%, предоставив в качестве залога какое-либо имущество.

В результате, произойдёт пересчёт процентов и досрочное погашение старого кредита с высокими процентами, а клиент после этого будет оплачивать абсолютно новый кредит на более выгодных для него условиях.

Положительные стороны. Происходит экономия денежных средств на переплатах и появляется кредит с более низкой процентной ставкой.

Отрицательные стороны. Оформляя новую ссуду, банки не учитывают, что средства будут направлены на погашение другой задолженности и, в большинстве случаев, перекредитование не приветствуют. Ведь не гарантированно, что полученные по новому договору деньги пойдут на досрочное закрытие действующего кредита в «старом» банке.

Рассматривая заявку, кредитодатель поймет, что клиент оформляет второй заём и будет осуществлять выплаты одновременно по двум договорам. Этот факт отрицательно влияет на процент одобряемости, тем более, когда обе суммы внушительного размера.

Полезный совет. Старайтесь выбрать кредит с минимальной процентной ставкой, в котором отсутствуют дополнительные комиссии, штрафы и страховки.

Второй способ. Существует специальная программа рефинансирования кредитов, позволяющая заемщику взять кредит, чтобы погасить им другой. Обычно её оказывают такие значительные банки, как ВТБ 24, Сбербанк, Росбанк и некоторые другие. С помощью данной программы есть возможность погасить одновременно несколько кредитов, при этом не имеет значения, оформлялись кредиты в разных банках или в одном.

Как осуществляется перекредитование кредитов?

При желании погасить кредит другим кредитом, необходимо обратиться в банк, предоставляющий такую услугу, как рефинансирование. Процедура её оформления ничем не отличается от оформления обычного кредита, а это значит, что заявитель должен предоставить стандартный набор документов и заполнить заявку на предоставление данной услуги.

Потребуются справки о доходе с места работы, а так же из банка, выдавшего первоначальный кредит, с характеристикой закрываемого займа. Банковская справка должна включать информацию о процентной ставке, периоде кредитования, сумме ежемесячного платежа, а также сумме, необходимой для преждевременного погашения. Кроме этого, заёмщику следует взять все банковские реквизиты вместе с письменным подтверждение того, что он добросовестно выполнял платежные обязательства перед банком.

Некоторое время банк будет рассматривать заявку, после чего вынесет одобрительное решение или откажет. В случае, когда приходит положительный ответ, осуществляется заключительная фаза процедуры рефинансирования. Клиент расписывается в кредитном договоре, но деньги ему на руки не выдаются. Сумма в установленном размере направляется первоначальному кредитору и обеспечивает досрочное закрытие договора. Прежняя ссуда будет погашена, а заёмщик приобретает вновь заключённый договор и обязан оплачивать только его.

Положительные стороны. Данная процедура является официальной и оформляется довольно просто, особенно, если клиент обладает хорошей кредитной историей.

Отрицательные стороны. Чаще всего рефинансирование осуществляется по стандартной кредитной ставке, поэтому в итоге клиент получает обычную ссуду с соответственными процентами. Например, в Сберегательном банке для простого заёмщика такая ставка составляет 20,5% годовых.

Полезный совет. Если Вы решили погасить кредит другим кредитом, то непременно изучите все нюансы и рассчитайте всю возможную выгоду. Несмотря на то, что ставка нового кредита заметно ниже, можно многое потерять при оплате страховок, комиссий, услуг третьих лиц (например, при ипотечном кредите, необходимо выполнить оценку недвижимости). Помните, что рефинансирование стоит применять только в случае очевидной существенной выгоды, иначе это не принесет Вам никакой экономии.

Опубликовано 07.09.2014 в 22:29

Понравилась статья? Поделись с друзьями в соц. сетях =)

f1nansist.ru

7 советов, как быстрее погасить кредит

Непростая экономическая ситуация в России ведет к росту просроченных задолженностей по кредитам. В Центробанке оценили долги россиян и подсчитали, что средняя задолженность по кредитам в настоящее время составляет более двух минимальных или средних зарплат по стране. Несмотря на это, ЦБ разрешил банкам пересматривать ставки по уже выданным кредитам. В этой ситуации лучший выход — как можно скорее избавиться от кредитного долга. Однако помните, что банки не жалуют заемщиков, выплачивающих кредит раньше срока — в некоторых случаях это может даже испортить кредитную историю. Если вы не испугались, то для вас 7 советов, как быстрее выплатить кредит.1. Планируйте свои расходы

Первым пунктом нужно провести подробный анализ своих доходов и расходов, лучше даже завести книгу учета и ежемесячно записывать результаты. Это поможет понять, где можно сэкономить, чтобы эти деньги потратить с большей пользой, а именно на выплату по кредиту. Главное — составить график выплат и стараться его придерживаться.

При расчете ежемесячных расходов помните, что в самом необходимом себе отказывать не стоит, к примеру, на лекарствах или оплате счетов экономить не нужно. А вот шопинг и различные эмоциональные покупки будут на время выплаты кредита вашими злейшими врагами!

2. Откладывайте и экономьте

Еще раз взгляните на план своих расходов и ужмите его еще на 30%, отказавшись от различных мелочей, вроде ужина вне дома, покупки кофе в автомате или очередного детективного романа для чтения в автобусе — вы удивитесь, какое количество денег у вас освободится. Поняв законы движения ваших денег, вы сможете легко откладывать один/два раза в месяц (в зависимости от того, как часто вы получаете зарплату) некоторую сумму для оплаты кредита.3. Найдите дополнительные источники доходов

На время ускоренной выплаты по кредиту главное не жалеть себя и найти подработку. Попросите чуть больше работы на месте основной занятости или возьмите подработку, от которой потом будет просто отказаться (частные уроки, консультации, интернет работа: написание текстов, работа в соц. сетях и т. д.). Все полученные деньги направляйте на то, чтобы максимально быстро погасить кредит. Не забывайте также о возврате старых долгов, денежных подарках, премиях и т. д.

Также многие заемщики часто игнорируют такой источник дохода, как госсубсидии, а ведь он может стать неплохим подспорьем в выплате кредита. В некоторых случаях мы вправе рассчитывать на государственную помощь, которая даст нам дополнительные средства или же поможет существенно сэкономить (возврат налогов, налоговые каникулы, бесплатные лекарства детям и т. д.). О них можно узнать из материалов портала BANKDIRECT.PRO.

4. Переплачивайте в месяц по 10%

Многие думают, что выплачивая по кредиту оговоренную сумму, они экономят. На самом же деле, банк рассчитывает минимальные проценты по кредиту таким образом, чтобы вы выплачивали его как можно дольше, а кредитная организация смогла заработать на вас как можно больше.

Поэтому необходимо увеличить все свои выплаты по кредиту на 10%. Однако, если у вас несколько кредитов, необходимо применить одну хитрость. К примеру, у вас есть ипотека, кредит на автомобиль, ссуда на ремонт квартиры и кредитная карточка. Повышение выплат по всем кредитам на 10% ничего не даст, зато если вы пойдете от меньшего к большему, задача существенно упростится. Сначала повышаем выплаты по кредитке и закрываем ее за несколько месяцев. Затем те деньги, которые раньше уходили на выплаты по карте, пускаем на выплату более сложного кредита — ссуды на ремонт, причем прибавляем к ней все те же 10% от суммы всех выплат. Таким образом можно закрыть ссуду в два-три раза быстрее, чем это предполагалось изначально. Аналогичным образом поступаем с автомобильным кредитом.

Когда для выплаты останется только ипотека, на ее выплату нужно пустить в ход все деньги, которые вы тратили на предыдущие кредиты. Эта существенная прибавка к выплате поможет выпрыгнуть из долговой ямы на несколько лет раньше.

5. Гасите те кредиты, процент по которым выше

Большинство россиян сегодня имеют по несколько кредитов, а в кризис хочется как можно скорее закрыть их все. Есть еще один способ, как совладать с несколькими кредитами и закрыть их раньше срока. Во-первых, лучше начать с тех займов, процентная ставка по которым самая высокая — погашение таких кредитов позволит минимизировать сумму переплат, а сэкономленные деньги направить на выплату других долгов. Обратите внимание, что несмотря ни на что, не следует допускать различного рода просрочки, это может привести к применению штрафных санкций и начислению пени. Всегда рассчитывайте внесение денег заранее.

Во-вторых, после оплаты самых «дорогих» кредитов, нужно начать выплачивать займы с меньшей суммой долга — это поможет сократить количество задолженностей. И только в самом конце займитесь выплатой долгосрочных кредитов, вроде ипотеки.

6. Рефинансируйте кредит

Заемщики являются ценными людьми для банков, поэтому они могут рассчитывать на различные дополнительные услуги. В числе их находится и рефинансирование кредита — данная услуга позволяет оформить новый кредит для погашения старого, но уже под более низкую процентную ставку, что позволяет снизить размер переплат.

Кроме того, в некоторых банках есть возможность собрать несколько кредитов в один. Главное помнить — «удобно» не всегда значит «выгодно», поэтому необходимо как следует изучить все условия заранее.

Но ни в коем случае не стоит брать более крупные кредиты для погашения мелких — это довольно распространенная практика, приводящая к долговой яме. И тем более не поддавайтесь соблазну взять микрозайм — дороже этих денег не найти, по ним получаются самые высокие суммы переплат.

7. Закройте кредит

После того, как вы совершили последний платеж, вам нужно обязательно получить от банка соответствующую справку, что вы больше ничего не должны. Иногда случаются казусы: на счету остается копейка, на нее начисляются проценты, банк берет комиссию за расчетно-кассовое обслуживание, в итоге на нулевом счете образовывается минус. Чтобы это вовремя выяснить и необходима справка. К тому же, она может быть приложена в качестве дополнительного документа, когда вы в следующий раз соберетесь брать кредит. После экономического кризиса, конечно.dengi.utro.ru

Как выгоднее гасить кредит?

Многие люди в настоящее время берут кредиты. В основном список потребностей человека постоянно растет. Но денег не хватает.

Банковские займы стали реалиями нашего времени. Большинство населения либо уже решали свои проблемы таким способом, либо собираются это сделать, подав онлайн заявку на кредит или на получение денег в виде мгновенного займа. Прежде всего, заемщику полезно задуматься обо всех тонкостях погашения долга. Как ни парадоксально, свои выгодные стороны существуют в способах расчета с банком.

Финансово-кредитное учреждение, выдающее кредит, обязано сделать калькуляцию и предоставить заемщику подробный график выплат. По этому графику можно сориентироваться, какая реально переплата сверх основного долга возвращается на банковский счет. Стоит признать, что сумма эта обычно впечатляющая. По этому же графику нетрудно просчитать, что обязательный платеж – это по большей части процент по кредиту, и за приличный срок основной долг уменьшается весьма незначительно.

Во всех случаях банк рассчитывает вернуть свои деньги с прибылью, да и заемщик надеется на то, что он сможет выполнить свои обязательства в срок, а еще лучше – досрочно. Какой вариант расчета с банком выгоднее?

У каждого банка есть свои программы кредитования, а значит, свои условия возврата долга. Многие учреждения исключают возможность досрочного погашения – ведь тогда касса банка недосчитается заложенных процентов. Но конкуренция на рынке кредитных услуг заставила большинство банков пойти на более гибкие условия. Некоторые устанавливают порог досрочного погашения – не раньше трех месяцев со дня выдачи, другие вообще отказываются от любых ограничений. Если так, то заемщику надо просто быть внимательнее при выборе банка, ознакомиться с такими моментами, как обязательная комиссия за обслуживание кредита, условия досрочного погашения, а также наличие штрафных процентов на случай досрочного возврата долга.

Понятно, что каждый заемщик надеется погасить кредит раньше срока: избавиться от долгового бремени, а также избавить себя от переплат по процентам. Но выгодно ли возвращать долг перед банком досрочно, если вдруг представилась такая возможность? Это тоже вопрос.

Если для этого используется наличный капитал, предназначенный для развития бизнеса или для серьезных приобретений – квартиры или машины, — или средства берутся из оборота, то это не решение проблемы. Очень скоро можно встать перед необходимостью нового кредита.

Если получается безболезненно погасить часть или всю сумму кредита, это безусловно выгодно. Но при частичном погашении банк предлагает два варианта: уменьшить сумму обязательных платежей или срок погашения. Конечно, приятнее поскорее расплатиться с долгами, но опять же, спешить не нужно. Гораздо выгоднее уменьшить сумму: сразу ощущается передышка, зарплата страдает меньше, а высвобождающиеся деньги можно подсобрать и пустить на то же погашение долга. Удобнее пользоваться для расчетов с банком банковской картой – во избежание ежемесячного стояния в очередях или необходимости лично осуществлять перевод в банкоматах. Нужная сумма будет автоматически сниматься со счета.

Итак, есть только один ответ на вопрос, как выгоднее выплачивать кредит банку: чем быстрее, тем лучше. Исходя хотя бы из простого постулата: что выгодно банку – невыгодно заемщику, и наоборот.

babyforex.ru

Выгодно ли гасить кредит досрочно и как это сделать правильно

Каждый заемщик хочет знать: в случае, когда он взял потребительский кредит для семейных, личных, домашних потребностей или для иных целей, которые не имеют отношения к предпринимательской деятельности, то при благоприятных финансовых возможностях выгодно ли гасить кредит досрочно? Отметим сразу, что заемщик имеет законное право погасить долги перед банком частично, так и в полном объеме сразу.

Тем не менее, в зависимости от условий кредитного договора, те или иные банки требуют, чтобы заемщик, желающий погасить кредит досрочно, поставил кредитную организацию в известность не мене чем за 30 дней до дня, когда он планирует полностью расплатиться с банком по кредиту. При этом в условиях кредитного договора может быть прописан более короткий срок, в который заемщик обязан уведомить банк о своем решение осуществить итоговый расчет до обозначенного срока. Сроки и условия уведомления банков о желании досрочного погашения регламентируются пунктом 2 статьи 810 ГК РФ и частью 4 статьи 11 Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)».

Если заемщик изъявил желание вернуть банку весь кредит сразу или только определенную часть досрочно, то ему вменяется в обязанность погасить и все начисленные по договору проценты за пользование заемными средствами до того дня (он тоже будет включен), когда соответствующая сумма фактически была возвращена (чаще всего кредитные договоры в России подписываются на условии аннуитетных платежей). В большинстве случаев погашение досрочно осуществляется в день очередного платежа, согласно установленному графику платежей по договору – этот момент зафиксирован в ч.9 ст. 11 Федерального Закона «О потребительском кредите».

Как погасить кредит досрочно

Если заемщик принял решение исполнить взятые на себя перед банком обязательства до прописанного кредитным договором срока, то ему нужно придерживаться такой схемы:

1. Уведомление банка о желании погасить кредит досрочно

Если заемщик выполнял свои обязательства по оплате, не придерживаясь установленного договором графика, и у него имеется просроченная задолженность по кредиту, то рассчитаться с долгом полностью досрочно не получится. Первоначально следует в полном объеме погасить задолженность. После этого нужно в срок, который обозначен в кредитном договоре, посетить банк и подать заявление, в котором заемщик изъявит желание расплатиться с долгами досрочно. В большинстве случаев банки сами разрабатывают специальную форму заявления, которую и нужно заполнить заемщику. Потребуйте у сотрудника, принимающего ваше заявление, сделать вам его копию. Некоторые банки для удобства своих заемщиков дают возможность подать заявление, не покидая дома, с помощью интернет-банкинга, поэтому лично обращаться в офис банка не понадобится.

Важно знать! Если заемщик вовремя не принесет в кредитное учреждение заявление, в котором обозначил свое желание «закрыть» кредит до назначенного в договоре срока, но при этом на свой ссудный счет внесет полную сумму взятого кредита, то досрочное погашение долга осуществляться не будет. Но определенные денежные суммы будут автоматически списываться, когда наступит дата очередного платежа по установленному договором графику.

Когда заемщик будет подавать заявление на погашение всей суммы кредита досрочно, ему понадобится получить у сотрудника банка сведения о точной сумме, которую необходимо внести на ссудный счет для того, чтобы полностью закрыть взятые на себя обязательства. Данную информацию сотрудники банка обязаны предоставить заемщику в срок, не превышающий пяти календарных дней. Если при заключении договора были предусмотрены условия, что банк будет заниматься ведением и открытием банковского счета потребителя, то сотрудники учреждения, вдобавок, предоставят информацию об остатке на нем денежных средств. Этот момент зафиксирован в ч.7 ст. 11 Закона №353-ФЗ.

Если заемщик гасил кредит частично, то ему понадобится взять у сотрудника банка новый график платежей и уведомление о том, что полная стоимость кредита изменилась. Если досрочно погашалась часть кредита, то может быть два варианта развития событий:

- срок кредитования сократится, но сумма платежа, обязательного для погашения раз в месяц, останется без изменений;

- сумма обязательного ежемесячного платежа сократится, а срок кредитования останется без изменений.

2. Внесение требуемой денежной суммы на счет в банке

Заемщик обязан не позднее, чем накануне дня, когда он решил в полном объеме погасить кредит, внести на собственный ссудный счет требуемые денежные средства, если другая дата не была прописана в договоре. Есть один немаловажный момент: если на ссудный счет поступит сумма, хоть немного меньше требуемой для полного расчета, то погашения до назначенного срока не произойдет. Когда денежные средства будут внесены в счет погашения займа, специалисты советуют обратиться заемщику в банк и взять там справку о том, что он в полном объеме выполнил возложенные на себя обязательства по кредитному договору и никаких долгов за ним не числится.

Как вернуть часть расходов на страховку при досрочном погашении кредита

Часто бывает, что кредитные организации во время предоставления кредитных средств обязывают заемщика сотрудничать со страховыми компаниями для оказания дополнительных услуг. Это касается страхования жизни заемщика, его недвижимого имущества от утраты и т.д. И если заемщик до конца срока кредитования, прописанного в кредитном договоре, выполнил в полном объеме взятые на себя денежные обязательства, то возникает закономерный вопрос: «А что будет с заключенными и оплаченными договорами страхования»? Судьба договоров страхования зависит от:

- Условий каждого страхового соглашения;

- Условий, прописанных в самом кредитном договоре;

- Правил, согласно которым страховая компания страхует своих клиентов.

Если говорить об условиях кредитного договора, то в нем может быть предусмотрено, что если заемщик отказывается от сотрудничества со страховщиками, то процентная ставка за пользование кредитом будет больше, чем, если бы он приобрел эти дополнительные услуги, предложенные банком. Таким образом, в подобной ситуации выгода от подписания договора страхования может покрыть расходы в виде невозврата части страховой премии при погашении кредита досрочно.

Согласно общему правилу, договор страхования должен закончить свое действие в том случае, если возможность наступления страхового случая отпала и существование страхового риска по обстоятельствам иным, чем страховой случай, прекратилось. В подобной ситуации страховая компания наделена правом получить часть страховой премии, которая пропорциональна времени, в течение которого страховой договор «работал». Если страхователь (выгодоприобретатель) досрочно отказывается от договора страхования, то страховая премия, которая была выплачена страховой компании, возвращаться не будет. Исключение составляют те случаи, когда в договоре прописаны иные условия – об этом гласит п.п. 1, 3 ст. 958 ГК РФ.

Если страховщик при досрочном погашении кредита не желает возмещать часть страховой премии, то заемщик имеет право обратиться в судебные органы власти для защиты своих интересов и возврата денег – об этом сказано в ст. 11 ГК РФ.

Когда в суде идет разбирательство относительно возврата части страховой премии заемщику, который погасил кредит в полном объеме ранее намеченного срока, судья проанализирует условия как кредитного, так и страхового договоров, а также правила страховой компании. Судьи делают акцент на таких моментах:

Сам по себе факт, что заемщик досрочно выполнил все взятые на себя денежные обязательства, не исключает возможности наступления страхового случая, который установлен договором страхования, и не заканчивает существование страхового риска по договору страхования (Апелляционное определение Московского городского суда от 18.08.2016 по делу №33-28998/2016).

Но правила страхования, установленные в компании, могут содержать условие относительно того, что если сумма неисполненного денежного обязательства по кредитному договору нулевая, то страховая сумма по страховым рискам тоже нулевая, а застрахованный по договору считается не застрахованным по страховым рискам. В данной ситуации будет возвращена лишь часть страховой премии пропорционально времени, в течение которого договор страхования закончил свое действие (Апелляционного определение Московского городского суда от 28.06.2016 по делу №33-19693/2016).

Отвечая на вопрос выгодно ли гасить кредит досрочно, стоит еще раз подчеркнуть, если вы брали потребительский кредит и обладаете средствами, чтобы его погасить до срока, установленного кредитным договором — смело закрывайте этот долг перед банком и не переплачивайте проценты. А если грамотно подойти, то еще и часть денег за страховку сможете вернуть!

www.papabankir.ru