Что можно вернуть после погашения кредита: проценты и платы

Незнание собственных прав и отношения закона к завышенным процентам по кредиту является серьезной проблемой для российских заемщиков. Вопреки расхожим мнениям банки не всегда кристально честны перед законом и могут предоставлять заем на заведомо невыгодных условиях. В последнее время данной проблемой всерьез обеспокоен Высший арбитражный суд России, который при выявлении подобного отношения со стороны банкиров зачастую становится на сторону потребителя. На самом деле переплаченные проценты и не только можно вернуть законным путем. О том, как это сделать и что еще можно вернуть после погашения кредита подробно расскажем в этой статье.Как вернуть проценты после погашения кредита

Ситуация, сложившаяся сегодня на кредитном рынке РФ в первую очередь не выгодна самим банкам. Огромная сумма денег «находится» на руках у заемщиков. По данным Центрального Банка РФ большинство кредитов, которые были погашены без задержек, в то же время были оплачены досрочно.

Тем временем физические лица, не сумевшие погасить долг в заранее отведенный срок, в большинстве случаев не способны погасить его полностью и в дополнительные сроки. Такие должники возвращаются в банки или прочие кредитные организации и попадают долговую яму. В конечном счете, такое положение дел невыгодно, как потребителям, так и банкам. При этом большинство заемщиков даже не подозревают, что при заблаговременном погашении долга переплаты по процентам можно вернуть.

Как образуются переплаты

Большинство российских банков работают по следующей системе: заемщик выплачивает сумму, взятую у банка равными (аннуитетными) платежами обычно раз в месяц. При этом большая часть данной суммы уходит на погашение процентов по задолженности, а не на непосредственную сумму займа.

Львиная часть тела займа погашается ближе к окончанию отведенного срока. На начальном этапе больше средств уходит на погашение процентов. Постепенно платежи по телу кредита и процентам сравниваются, и лишь в конце погашается основная задолженность.

Таким образом, заемщик на деле переплачивает за тот период пользования кредитом, которого фактически не было. То есть, взимание данных процентов является незаконным обогащением банка, так как тело долга погашено и уплачены проценты за реальный срок использования кредита.Заемщик в соответствии с законами РФ имеет право вернуть задолженность досрочно, по собственному усмотрению. Именно в данных случаях и возникает переплата по кредиту. Фактически физическое лицо полностью возвращает сумму, равную сумме тела задолженности и проценты, связанные с пользованием кредитом. Но при этом необходимо вернуть еще и проценты полного срока пользования кредитом. При досрочном погашении требование возместить данные проценты банком не являются законными.

Как вернуть переплаченные деньги

Практика показала, что вернуть деньги по кредиту возможно. Однако, банки неохотно идут на уступки клиентам и отстаивать собственные права приходится через суд. Вернуть деньги можно согласно закону о правах потребителей. Если физическое лицо желает возвратить сумму переплат по кредиту, необходимо отправить в банк соответствующие заявление. Кредитная организация обязана в течение 10 рабочих дней ответить отказом или удовлетворить требования потребителя. В противном случае следует обращаться в суд.

Также самостоятельно рассчитать сумму переплат не всегда возможно: банк может не предоставить информацию о соотношении выплат в пользу погашения процентов и тела долга, может неправильно рассчитать сумму переплат. В таком случае потребитель вправе запросить при подаче заявления в суд независимую экспертизу клиента.

В тех случаях, когда судебный орган признает законность претензий потребителей, банк обязуется также вернуть переплаченную сумму, деньги потраченные на судебные издержки и экспертизу. При этом переплаченная сумма будет считаться займом у потребителя и будет возвращена с процентами.

При одобрении кредита, в договоре может быть указанно, что проценты, начисленные за пользование кредитными средствами, уплаченными заемщиком на дату досрочного и полного погашения, пересчету и возврату не подлежат.

Обязательно обращайте внимание на данный пункт. При выдаче кредита физическим лицам суд может признать данный пункт недействительным. Юридические лица также могут быть защищены от данного пункта и/или потребовать его исключения из договора в соответствии с законом — ст. 165 ГК РФ «Недействительность сделки, нарушающей требования закона или другого правового акта».

Жалоба, связанная с наличием данного пункта может быть представлена не только в суд, но и в Роспотребнадзор.

В вопросе возвращения переплат необходимо обратиться к квалифицированной помощи юристов. Не стоит опасаться того, что банк привлечет более квалифицированных профессионалов. Зачастую суд становится на сторону потребителей. Юристы высоко оценивают шансы на положительный исход для заемщиков.

Как вернуть страховку после выплаты кредита

Оформление потребительского кредита дает заемщику право самому принимать решение о страховании залогового имущества или источника доходов. При ипотечном кредите или кредите на приобретение автомобиля практически все банки требуют в обязательном порядке оформить страховку жизни и здоровья, залогового имущества, источника доходов. При своевременном погашении задолженности денежные средства по страховке не возвращаются автоматически. Однако, это совсем не означает, что данные средства невозможно вернуть.

Если потребителя буквально вынуждают оформить страховку, то необходимо обратиться в соответствующие органы. В тех случаях, когда страховка все же была оформлена под давлением банка или страховой компании, потребитель имеет право обратиться для возмещения потраченных средств.

Чтобы не стать жертвой нечестного отношения необходимо знать собственные права. Наиболее значимые из них:

- Оформление страховочного полиса основывается на добровольном решении клиента. Тем не менее банки нечасто оглашают причину отказа в выдаче кредита, а отсутствие страховки может стать его веской причиной, что, увы, доказать в суде будет невозможно.

- Страховка предназначена в первую очередь, чтобы помочь клиенту в непредвиденных ситуациях погасить задолженность.

- Существует возможность отказаться от страховки уже после одобрения займа. Для этих целей банк отводит две недели. Сумма страховочных выплат будет возвращена за исключением денег, потраченных на оформление страхования.

Следует обратить внимание и убедиться в том, что в договоре нет пункта, согласно которому заемщику не возвращается часть суммы при досрочном погашении задолженности.

Порядок действий для возврата страховки при досрочном погашении кредита:

- Изучите договор, если он не исключает невозможность возврата страховки при досрочном погашении, значит вернуть страховочные средства возможно.

- Если в договоре есть пункт о возврате части суммы за тот период, когда страховка вам была не нужна, то можно вернуть данную сумму без помощи юристов.

- Обращаться для возврата необходимо в банк-кредитор. Зачастую требуется написать заявление о досрочном погашении кредита.

- Далее необходимо также написать заявление о возврате денег для страховой компании, к которой вы обращались.

Документы, которые необходимо предоставить в страховую фирму:

- Паспорт;

- Договор о получении кредита;

- Страховой полис;

- Документ об отсутствии задолженности по данному кредиту.

В самом заявлении о возврате средств обязательно необходимо указать:

- Паспортные данные;

- Актуальные контактные данные;

- Наименование банка-кредитора

- Номер договора и реквизиты вашего счета;

- Куда можно вернуть денежные средства.

Важные моменты:

- Для эффективности стоит обращаться сразу в страховую компанию, а не в кредитную организацию. Обращение в банк актуально только в тех случаях, когда страхование – это одна из услуг банка.

- В случае отказа можно обратиться в суд. В последнее время судебные органы в вопросах кредитования все чаще принимают сторону заемщика.

- Заемщик имеет право запросить все необходимые документы, которые подтверждают справедливость выплаченной суммы возврата. Если потребитель сомневается, в случаях, когда дело доходит до суда, следует запросить независимую экспертизу.

Вернуть деньги, заплаченные за страховку можно законным путем. Страховая компания должна пойти вам на встречу и не препятствовать процессу возмещения. Более того потребитель в праве уточнить всю необходимую ему информацию и запросить документы или разъяснения, которые доказывают актуальность возвращаемой суммы денег. При нежелании страховой компании сотрудничать смело обращайтесь в суд.

Кроме указанных, после погашения кредита можно также вернуть комиссию за выдачу кредита, если таковая имела место быть, так как ее взимание банками незаконно. Но в настоящее время практика включения в пакет услуг данного вознаграждения в банках практически отсутствует.

banknash.ru

Как вернуть страховку после погашения кредита

Вот уже не первый год банковские учреждения страны предлагают физическим лицам при получении займа застраховать себя от несчастных случаев и болезни. Покупка полиса не является обязательной, но при его приобретении ссудодатели предлагают более лояльные условия по оформлению средств в долг. По этой причине клиенты не отказываются от такого заманчивого предложения. Однако наряду с этим многих интересует, как вернуть страховку после погашения кредита в банке, если заемные деньги выплачены досрочно.

Можно ли вернуть страховку после погашения кредита

Приобретать полис добровольного страхования или нет – зависит полностью от кредитополучателя, поскольку банк не имеет право навязать данную услугу. Страховой взнос можно оплатить отдельно, попросить включить его в сумму задолженности либо вычесть деньги из получаемого займа. Оформление страховки поможет защитить клиента и созаемщиков от финансовых проблем, которые могут возникнуть в случае нетрудоспособности, несчастных случаев и даже смерти кредитополучателя.

Примечательно, но банковские служащие охотно рассказывают потенциальным клиентам обо всех преимуществах оформления полиса и о том, как получить возмещение при наступлении страхового случая. Однако мало кто осведомлен, что имеется возможность вернуть деньги, уплаченные за страховку или же часть из них при погашении кредита до истечения срока действия договора страхования.

При досрочном погашении

На вопрос, возвращается ли страховка при погашении кредита, можно узнать, внимательно изучив договор. Если у вас появились свободные деньги, и вы решили досрочно рассчитаться с кредитной организацией, то в большинстве случаев закон будет на вашей стороне, и вы сможете вернуть оставшуюся часть страховки. Сумма будет рассчитана исходя из оставшихся месяцев до конца действия договора после даты полного погашения займа.

При погашении кредита в срок

Если ссудополучатель погашает задолженность без опережения графика, а оговоренными в договоре платежами, то после последнего взноса кредитный контракт закроется, а с ним закончится действие полиса добровольного страхования. Традиционно страховка покупается сроком на один год с ежегодной пролонгацией. Если вы занимаете денежные средства на несколько лет, тогда страховка оформляется на весь период действия кредитного договора. Если же вы взяли ссуду, например, на 9 месяцев, а полис был оформлен на один год, можете смело требовать вернуть вам деньги за оставшиеся 3 месяца.

В каких случаях вернуть страховку за кредит невозможно

Перед подписанием договора необходимо внимательно прочитать все его пункты, где будет написано, имеет ли право клиент на возврат уплаченной страховой премии или нет. Существует ряд моментов, когда деньги за полис вернуть не получится, даже если вы погасили долг досрочно:

- если имел место страховой случай, поскольку выплачивалась часть вознаграждения;

- при наличии просрочек по платежам, даже если были выплачены штрафы, поскольку вы не исполняли все важные условия договора вовремя;

- если кредиты были выплачены согласно установленному графику полностью в срок;

- при условии заключения комплексного договора страхования, когда выгодоприобретателем является банковское учреждение;

- если в договоре имеется пункт о том, что страховка не возвращается при полном погашении кредита.

Нормативно-правовое регулирование

Юридическая неграмотность большинства населения России позволяет банкам и страховым организациям обращать ситуацию по вопросам возврата страховки в свою пользу. Если говорить о досрочном расторжении договора страхования в «период охлаждения», то здесь можно напрямую обращаться к Указанию Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования», которое вступило в законную силу с 1 июня 2016 года.

Что касается вопроса, как вернуть страховку после погашения кредита досрочно, здесь можно руководствоваться Законом о защите прав потребителей и Гражданским кодексом, которые дают право человеку расторгнуть любой заключенный договор. Однако по самому законодательству страховые компании не обязаны возвращать деньги клиентам, однако это можно оспорить в суде, но только если страховка касается жизни, финансовых рисков и здоровья.

Как вернуть деньги по страхованию потребительского кредита

Обязательное страхования относится только к залоговому имуществу, поэтому если вы взяли стандартный потребительский заём, можете смело отказываться от покупки полиса. Если же страховка была приобретена, вы можете вернуть ее в «период охлаждения», на который законодательно отводится 5 дней, хотя некоторые банки продлевают этот срок. При условии, что вы погасили задолженность досрочно, можно поступить следующим образом:

- внимательно изучить договор и выяснить, разрешается ли возврат страховой премии при досрочном погашении;

- в случае возможности осуществления процедуры собрать необходимый пакет документов, куда входит паспорт, копия кредитного договора и справка из банка о полном погашении задолженности;

- составить заявление в страховую фирму и приложить собранные бумаги.

Возврат страховки по кредиту при досрочном погашении

Для того чтобы вернуть страховку после выплаты кредита досрочно не требуется много усилий. Однако необходимо понимать, что с этим могут возникнуть и проблемы. Это может быть, например, отказ страховой организации. Кроме этого, не стоит рассчитывать на то, что вы получите всю сумму, ведь полис приобретался на весь срок погашения задолженности. Прежде всего нужно осознать, стоит ли заниматься возвращением средств, ведь иногда полученная выгода могут быть несоизмеримо малы по сравнению с теми усилиями, которые были затрачены.

Отказ в возврате

Самым распространенным вариантом валяется отказ страховой компании вернуть деньги за полис, вернее за неиспользованное время в связи с досрочным погашением займа. Связано это прежде с тем, что клиенты невнимательно читают договор перед его подписанием, ведь пункт о том, что СК не возвращает деньги в случае полного погашения кредита, часто включается в договор, но прописываются мелки шрифтом. Самому решить эту проблему удастся вряд ли, поэтому рекомендуется воспользоваться услугами профессионального адвоката.

Частичное возмещение страховой премии

Вернуть часть средств, потраченных на покупку полиса, при условии, что кредит оплачен досрочно, можно, но сумма будет небольшой. Здесь нужно быть особо внимательным, так как страховые компании могут мотивировать свою позицию тем, что большая часть средств была потрачена на административное обеспечение, поэтому они возвращают так мало денег. Если же стоимость полиса велика, можно запросить распечатку по использованию денег, добившись тем самым возврата максимально возможных средств.

Полное возвращение суммы страхования

Вернуть страховку полностью возможно лишь в случае, если вы досрочно погасили кредит, но срок задолженности составил один, максимум два месяца. При таких обстоятельствах страховая компания просто не сможет доказать, на что она истратила большую часть средств. При этом, это единственный случай, когда можно добиться справедливости без судебных разбирательств.

Как забрать страховку после выплаты кредита — порядок оформления

Перед тем как вернуть страховку после полного погашения кредита необходимо выяснить, каким способом заключался договор. Дело в том, что большинство ссудополучателей допускают большую ошибку, когда обращаются непосредственно к кредитору. Это можно делать лишь, если страховка является частью оказываемых банком услуг – так называемое комплексное страхование. Во всех других случаях необходимо писать заявление в страховую компанию, где и выполняется перерасчет страховой премии пропорционально сроку пользования займом.

Заявление в страховую компанию

Для расторжения договора страхования необходимо написать заявление в страховую компанию. В нем нужно указать свои паспортные данные, номер договора страхования и причину, по которой вы собираетесь расторгнуть соглашение. Передать его можно лично представителю СК, но при этом нужно проследить, чтобы ему присвоили входящий номер, иначе доказать что-либо будет сложно. Если такой возможности нет, направить обращение можно и по почте заказным письмом, однако при этом придется нотариально заверить собственную подпись и вместе с заявлением переслать документы.

Какие документы необходимо предоставить

Нужно понимать, что одним заявление дело не обойдется. Прежде всего, необходимо подготовить личный паспорт и копию кредитного договора. Кроме этого, потребуется посетить отделение банка, где взять справку об отсутствии задолженности (о полном погашении кредита). Однако необходимо быть готовым, что страховая компания может затребовать и другую документацию. Например, может потребоваться информация о расчетном счете, поскольку возврат средств переводится клиенту исключительно в безналичном порядке.

Возвращают ли страховку по кредиту в Сбербанке

Поскольку большинство выданных кредитов, как свидетельствуют статистические данные, приходится на крупнейший банк страны, многих интересует, как вернуть страховку по кредиту Сбербанка. Такой вариант возможен только при досрочном погашении задолженности. Для этого нужно обратиться в страховую компанию и написать заявление, к которому приложить справку об отсутствии задолженности. Это правило работает со СК Сбербанк Страхование, владельцем которой является само финансовое учреждение. Если полис был куплен у другой организации, решение вопроса может осложниться.

Возвращение страховки после выплаты кредита ВТБ 24

Оформляя кредит в ВТБ24 и приобретая страховку, банк предложит вам выгодные условия, которые касаются снижения процентной ставки. Однако часто сотрудники предлагают заключить договор сроком на два-три года, мотивируя это тем, что так страховка обойдется дешевле. В этом есть рациональное зерно, но в случае долгосрочных займов, оформляемых, например, на приобретение автомобиля или покупку недвижимости. При потребительской ссуде делать это не рекомендуется, особенно если срок кредита невелик. Процедура возврата части премии аналогична вышеприведенной.

Как вернуть страховку по кредиту Альфа банка

Если обратиться к официальному сайту банка, можно найти информацию, что банк возвращает страховку своим клиентам только в «период охлаждения», который длиться пять рабочих дней с момента заключения договора. Во всех остальных случаях, в том числе и при досрочном возврате кредита, необходимо смотреть кредитный договор, где должна быть прописана такая возможность и процедура возврата средств.

Что делать если страхования компания отказывается принимать заявление

При условии что страховая организация не хочет возвращать деньги, хотя заключенный договор не препятствует этому, в зависимости от вида кредита можно пойти двумя путями. Если вы досрочно рассчитались с ипотекой или ссудой на покупку автомобиля, можно написать заявление на смену выгодоприобретателя. При таком раскладе СК заплатит оговоренную часть тому человеку, на которого будет оформлена собственность.

При потребительском кредитовании придется идти в суд или обращаться в Роспотребнадзор. Однако перед этим следует внимательно изучить судебную практику по подобным заявлениям с целью понять, какова вероятность благоприятного исхода дела в вашу пользу. Обращаясь в суд, важно понимать, что в случае проигрыша все судебные издержки лягут на ваши плечи, поэтому если сумма страховой премии, подлежащей возврату невысока, надо задуматься, стоит ли затевать это дело.

Видео

Отзывы

Валентина, 35 лет

Когда оформляла кредит в Сбербанке, менеджер рекомендовал заключить договор страхования на весь срок задолженности. Я так и поступила, однако через некоторое время закрыла ссуду досрочно, поэтому встал вопрос, как вернуть деньги за неиспользованную страховку. Написала заявление в страховую компанию и мне вернули деньги без вопросов.

Игорь, 43 года

Столкнулся с ситуацией по возврату денег за полис страхования, когда досрочно выплатил кредит. Оказалось, что в договоре был прописан пункт о том, что при полном погашении займа вернуть деньги за страховку нельзя. Я не стал обращаться к юристам, потому что сумма за несколько месяцев была небольшая.

sovets.net

как вернуть страховку после погашения кредита

Содержание статьи

Если для выдачи ссуды любого целевого назначения клиент оформлял полис, согласно действующим правилам сегодня возможно вернуть страховку после погашения кредита. Рассмотрим особенности и порядок данного процесса.

Зачем оформлять страховку при оформлении кредита?

Прежде чем изучить особенности процесса, как вернуть страховку после погашения кредита в Хоум кредит, Сбербанк или иное учреждение, рассмотрим, когда клиент вынужден оформлять такой полис.

Условия обязательного страхования кредита

В обязательном порядке необходима страховка, если заемщик получает ипотеку. В данной ситуации приобретаемое жилье оформляется в залог, а потому должно быть защищено от любых рисков. Тем более, что срок договора при ипотеке обычно растягивается на несколько лет или десятилетий.

Случаи страхования

Любой банк требует оформить полис на недвижимость, и это подтверждено нормами соответствующего закона. В полис включены все виды рисков:

- Повреждение от пожара, затопления, взрыва, воздействия третьих лиц, природных явлений и стихийных бедствий.

- Полная утрата недвижимости по любой причине, кроме умышленного воздействия собственника.

При такой ситуации страховщик выплачивает компенсацию согласно заключенному контракту в пользу банка, тем самым погашая часть задолженности или полностью (если жилье уничтожено). Закон при этом защищает не только финансовые вложения банка, но и права частного лица. Последний остается без жилья, за которое вынужден еще выплачивать ссуду. Потому страховка и оформляется изначально с банком в качестве выгодоприобретателя.

Перед тем, как вернуть страховку после досрочного погашения кредита или своевременного, нужно оценить необходимость услуги

Перед тем, как вернуть страховку после досрочного погашения кредита или своевременного, нужно оценить необходимость услугиСтраховка самого заемщика

Многие учреждения предлагают оформлять полис и на жизнь. Стоит помнить, что это добровольная процедура. Иногда клиенты соглашаются на получение страховки, потому как банк при этом условии понижает ставку. Так можно выразить и свою ответственность.

При возникновении несчастного происшествия, родственникам заемщика не нужно будет разбираться с его долгами. Это сделает страховщик. Понятно, что подобные риски более вероятны при долгосрочных займах.

Но при желании можно оформить ее по любой программе, тем более что вернуть страховку после погашения кредита Сбербанку или иному учреждению, всегда возможно. Принимая решение, стоит просчитать величину уплачиваемых взносов и сопоставить их со скидкой кредитора.

Можно ли вернуть страховку после погашения кредита?

Переходя к вопросу, вернут ли страховку после погашения кредита, нужно понимать, что существуют определенные условия. Во-первых, на момент прекращения кредитных обязательств срок полиса не должен быть истекшим. Как известно, страховку чаще оформляют на год с возможностью продления. Потому к моменту выплаты долга она может только начинать свой жизненный цикл или уже заканчивать.

Процедура оформления возврата

Несмотря на то, что после погашения кредита можно вернуть страховку, предварительно следует посетить страховщика и подать заявление об окончании всех обязательств перед банком и разорвать контракт. Это позволит не оплачивать последующие взносы. Подкрепить заявку нужно документом от кредитора, в котором отмечено, что заемщик погасил долг и к нему нет претензий. Заказать такую справку нужно при последнем платеже. Обычно ее изготовляют за несколько дней, по правилам – не более 30 дней.

Сегодня возможно вернуть страховку после погашения кредита

Сегодня возможно вернуть страховку после погашения кредитаДалее следует еще раз перечитать страховой договор. В нем описывается порядок возмещения в конкретной компании. Ведь обязаны ли вернуть страховку после погашения кредита, зависит от внутренних правил страховщика. Если в контракте они укажут отсутствие такой процедуры, у клиента не получится взыскать взносы даже через суд, ведь контракт он подписал. Потому обратить внимание на данный пункт нужно еще на этапе выбора страховщика.

Алгоритм возврата

Если в контракте не указан другой порядок действий, следует пойти по стандартному алгоритму:

- Погасив долг, получить бумагу от банка о закрытии счета.

- Посетить офис страховщика с паспортом и договором. Передать заявление о разрыве договора и просьбой о возврате выплаченных взносов за период, когда страховка уже не требуется. Оставить себе копию заявки с отметкой сотрудника о ее принятии.

- Оставить на рассмотрение. Получить ответ через 7-14 дней.

Реквизиты счета, куда следует перечислить возврат можно указать в заявке или для этого потребуется повторное обращение, если регламент у компании иной. На деле процедура может усложниться. Обычно, страховщики запрашивают дополнительные данные, справки, производят проверку, что делает процесс длительным и утомительным.

Сперва необходимо изучить особенности процесса: как вернуть страховку после погашения кредита

Сперва необходимо изучить особенности процесса: как вернуть страховку после погашения кредитаЕсли отдельного договора со страховщиком не заключалось, а все условия были прописаны в одном (кредитном) договоре, вернет ли банк страховку после погашения кредита – вопрос решенный. Финансовое учреждение вынуждено действовать в рамках закона и неиспользованные взносы в нужном объеме перечислит после подачи соответствующего заявления.

Какую сумму вернут по страховке после погашения кредита?

Разобравшись, можно ли вернуть страховку после погашения кредита и изучив алгоритм действий, нужно понять насколько это выгодно.

Сроки и размер возврата

Сегодня действуют определенные нормативы, по которым происходит обратный процесс:

- Если заявление подано после начала действия полиса в срок до 30 дней, страховщик обязан вернуть всю сумму уплаченных взносов.

- Если прошло до 6 месяцев: возврат происходит частично. Обычно, величина составляет 20-30%, но всегда менее 50%. Стоит проверить целесообразность согласованного размера и потребовать подтверждение затрат. Возможно ли вернуть страховку после погашения кредита в большем размере, зависит от возможностей клиента. Если подать в суд и страховщик не сможет доказать свои затраты, это реально. Но обычно, компании умеют предоставить доказательства.

- Если прошло более полугода, компания отказывает.

К слову, некоторые заемщики используют подобную практику при взятии ссуды. Если банк настаивает на оформлении полиса, они его оплачивают, а потом в течение 30 дней обращаются к страховщику за расторжением контракта и с просьбой вернуть взнос. Это не противоречит закону, а банк задним числом уже не сможет потребовать возврата кредита или изменить предписанные в договоре условия по ставке (если полис предполагал их уменьшение).

Столкнувшись с отказом, независимо от своих условий, нужно заручиться его письменной формой и затребовать выписку, расчетные счета и все документы, которые подтверждают использование выплаченных клиентом взносов. Эти бумаги будут подтверждением для судебных органов, если клиент пожелает подать иск.

Страховик выплачивает компенсацию согласно заключенному контракту в пользу банка

Страховик выплачивает компенсацию согласно заключенному контракту в пользу банкаДействия при отказе в возврате средств

Прежде чем выбирать судебный путь, стоит взвесить ситуацию:

- Проверить наличие в договоре страхования пункта о том, должны ли вернуть страховку после погашения кредита.

- Посоветоваться с юристом. Он подскажет, насколько правомерен отказ страховщика и есть ли смысл добиваться возмещения.

- Сравнить сумму взносов, которые реально вернуть по закону (с учетом прошедшего срока) с расходами на издержки суда. Последние лягут на плечи клиента, если только сам суд не обяжет возместить их страховщика. А это возможно только при указании данного пункта в иске и при условии, что страховщику вменят его исполнить.

В суде уже компания должна будет указать, куда и сколько было истрачено средств клиента. Если срок прошел небольшой, вероятность вернуть значительную часть взносов в разы возрастает. Если же прошло более половины срока, даже при решении суда принудить компанию к передаче остатка, речь может идти о весьма незначительной сумме.

Выводы

Перед тем, как вернуть страховку после досрочного погашения кредита или своевременного, стоит взвесить необходимость услуги. Если сумма взносов не столь уж значительна, имеет смысл использовать продукт и далее. Все таки обеспечение здоровья и жизни от различного рода неприятных ситуаций вполне может быть востребована.

В этой ситуации необходимо посетить офис страховщика и написать заявление, в котором указать смену выгодополучателя. Поскольку ранее полис обеспечивал риски для банка, то после прекращения с ним взаимоотношений, можно назначить получателем страховой суммы своих родственников. При наступлении обстоятельств, учтенных полисом, им выплатят компенсацию.

Сделать это обязательно нужно, если принято решение не взимать взносы обратно. Иначе страховщик не сможет выполнить обязательства при несчастном случае. Ведь в договоре будет указан банк, которому клиент уже ничего не должен.

finansytut.ru

Можно ли вернуть страховку после погашения кредита ?

Всех приветствую!

Граждане направляются в банк за кредитом, как правило, тогда, когда на приобретение дорогостоящей вещи (услуги) недостаточно собственных средств. При этом обращается внимание на такие параметры кредита, как оптимальный срок, процентная ставка и сумма ежемесячного погашения. Банк, в свою очередь, должен учесть все риски, связанные с процессом кредитования того или иного заемщика. Поэтому при обращении в банк заемщик часто сталкивается с необходимостью страхования кредитного риска путем заключения договора страхования.

Способы возврата страховки по кредиту

Законодательно предусмотрено, что страхование кредитного риска является добровольным решением заемщика. Следовательно, это решение можно поменять путем отказа от услуги страхования. Сделать это нужно посредством оформления соответствующего требования и направить его в адрес страховой компании в пятидневный срок с даты подписания договора страхования. Организация-страховщик, в свою очередь, в десятидневный срок после получения требования, должна вернуть денежные средства.

Для уменьшения кредитных рисков, банки предлагают заемщикам застраховаться на случай увольнения с работы, смерти или болезни, потери имущества и т. д. При этом по кредитному договору предусматривается пониженная процентная ставка, чем в случае отсутствия договора страхования. В случае если заемщик решит обратиться в страховую организацию для отказа от страховки, нужно помнить о том, что банк наверняка изменит и ставку по кредиту в сторону увеличения.

При оформлении кредитного договора следует подробно его изучить. Часто встречается, что кредитным договором предусмотрены пункты, противоречащие действующему законодательству:

- 1. Необходимым условием выдачи кредитных средств является обязательное согласие заемщика на страхование;

- 2. Обязательная компенсация заемщиком всех расходов банка, направленных на страхование кредитных рисков по сделке.

Указывая данные пункты в кредитном договоре, банк подтверждает, что заемщику не была предоставлена информация о возможности отказа от страховки. В этом случае необходимо обратиться в судебные органы для возврата страховых взносов по полученным кредитам. Переплата по кредиту в виде страховых взносов будет возвращена.

Размер возмещаемого страхового взноса

Законодателем определено, что потребитель может отказаться от выполнения условий договора об оказании услуг в любой момент. При этом указано, что потребителем должна быть оплачена исполнителю сумма фактических расходов. Если потребитель докажет, что страховой случай не наступит в силу определенных причин, то он имеет возможность получить сумму страховки, пропорциональную оставшемуся сроку страхования. Например, в случае погашения кредитной суммы и наличия, действующего на момент погашения договора, страхования, заемщику целесообразно обратиться в страховую компанию для пересчета страховой премии и закрытия договора. После получения заявления от заемщика, страховщиком осуществляется пересчет и возврат суммы и договор подлежит расторжению.

Порой заемщик вынужден обратиться в судебные инстанции, когда страховая компания отказывает в требовании пересчитать и вернуть оставшуюся сумму страховых взносов. В этом случае заемщик несет все судебные издержки. Практика показывает, что судебное решение зависит от конкретного случая, т. е. нельзя быть абсолютно уверенным в положительном исходе дела.

В заключение следует отметить, что потенциальным заемщикам перед подписанием нужно очень подробно изучить все пункты кредитного договора, включая возможные дополнительные расходы.

tvoizakon.ru

Можно ли вернуть страховку после погашения кредита

Часто страховку называют “тринадцатый платеж”. Действительно, за год сумма страховых взносов может сравняться с размером ежемесячного платежа, но выбора нет, так как банки не выдают без нее кредит. Обусловлено такое положение желанием финансового учреждения переложить часть рисков, связанных с выдачей займа, на другое лицо. Многих заемщиков интересует, как вернуть страховку по кредиту после выплаты кредита? Такая процедура не является сложной, но получается сделать это лишь в некоторых случаях.

Отказ от страховки

Теоретически, отказаться оформлять страховку можно. Закон предоставляет заемщику право самостоятельно выбирать страховую компанию, если обратного не указано в кредитном договоре, но утверждать ее все равно придется в банке. Полностью отказаться от страховки тоже можно, но тогда будут предложены условия с повышенной процентной ставкой, и в итоге переплата будет даже выше, чем со страховым полисом. Происходит это из-за того, что банк не специализируется на оценке рисков, поэтому он закладывает в расчеты высокую погрешность.

Если же клиент все же намерен не платить страховку, то ему следует обратиться в крупные банки, там рассмотрение заявок на кредит происходит в автоматическом порядке с помощью процедуры скоринга. Если заемщик готов выплатить крупный первоначальный взнос или предоставить ликвидный дорогостоящий залог, то это поможет компенсировать снижение оценки из-за отказа от страховки. Для крупных банков последствия невыплаты кредита менее болезненны, поэтому они могут согласиться на такой вариант.

Не стоит рассчитывать, что выйдет получить страховку после выплаты кредита, лучше сразу от нее отказаться.

Также следует помнить, что требование застраховать имущество может быть законодательным. Это актуально при больших суммах кредита, например, при ипотеке или для покупки автомобиля. Отказаться от такой страховки нельзя, взносы по ней, как правило, выплачиваются из заемных средств.

Выбор страховой программы

Если полностью отказаться от страховки не получается, то следует попытаться минимизировать потери. Не стоит верить сотрудникам банка на слово, в большинстве случаев у них существует план по выдаче страховых полисов, за выполнение которого полагается премия. Желательно обращаться в отделение финансового учреждения, где работает кто-то из родственников или знакомых заемщика.

Если же такой возможности нет, то отстоять свои права можно с помощью звонка на горячую линию банка, однако эффективно это не всегда. Зачастую банк уже имеет договор со страховой компанией, поэтому программа страхования является комплексной, но в отдельных случаях можно отказаться от некоторых типов страховки.

Заемщик имеет полное право не соглашаться на страхование жизни и здоровья, от невыплаты кредита или увольнения с рабочего места.

Если же клиент все же решил подчиниться требованиям банка и оформить страховку, то следует выбирать такую страховую программу, платить взнос за которую следует каждый месяц. В случае единоразового взноса оплата страховки будет прибавлена к основной сумме долга, и на нее тоже будут начисляться проценты.

Расторжение страхового договора

Прервать действие уже заключенного полиса тоже можно, но сделать это следует не позже чем через 5 дней с момента подписания. Причем деньги за прошедший период будут удержаны. Закон о защите прав потребителей запрещает навязывать услуги, однако, воспользоваться этой нормой на практике для разрыва страхового договора очень сложно, поскольку в нем указывается, что он заключен добровольно. Условие об отказе в кредите без страховки имеет устный характер, поэтому доказать ничего не получится.

Шаблон заявления на возврат страховки по кредиту

Многие банки позволяют отказаться от страховки в течение 30 дней, но это правило не является обязательным. Для разрыва договора следует обратиться в отделение банка, которое выдало кредит, и написать соответствующее заявление.

Следует обратить внимание, что рассматриваться оно может очень долго (до 30 дней). Фактически в этот период заемщик является застрахованным, то есть потребляет услугу. По этой причине вернуть получится лишь часть денег.

Если договор предусматривает внесение страховых платежей отдельно от оплаты кредита, то можно просто перестать это делать. Можно ли вернуть страховку по кредиту таким образом? Нет, но это позволит сэкономить. Однако, перед принятием решения следует внимательно изучить пункты соглашения, чтобы в случае отказа от оплаты не были начислены штрафы. Лучше проконсультироваться с юристом, поскольку формулировки в договоре могут быть неверно трактованы обычным человеком.

Возвращается ли страховка при досрочном погашении кредита

Если такой пункт прописан в страховом договоре, то никаких сложностей возникнуть не должно. Для этого требуется лично обратиться в страховую компанию и написать соответствующее заявление или отправить его заказным письмом. После этого будет отправлен запрос в банк с просьбой подтвердить факт выплаты кредита.

Здесь имеется одна сложность: банк не закрывает кредит до того момента, пока не пересчитает все начисления и платежи еще раз. Это может занимать срок от нескольких недель до месяца, поэтому и подтверждения он тоже не предоставит.Моментом окончательной выплаты долга можно считать закрытие кредитного счета, а не его обнуление.

Если же компания не предоставляет ответ более 10 дней, то стоит обратиться туда повторно, когда и это не дало никаких результатов, то можно пожаловаться в Роспотребнадзор.

Наиболее вероятным случаем, когда отказаться от страховки все же можно, будет исчезновение вероятности наступления страхового случая. Например, при страховании титула имущества, этим событием является истечение срока исковой давности, который составляет 3 года.

Существуют также ситуации, в которых отказаться от страховки нельзя, например, при ипотечном договоре, страхование недвижимости от порчи является обязательным. Это требование утверждено законом, а не банками. Возврат страховки после выплаты кредита в срок невозможен, поскольку компания оказывала услугу в этот период, и все условия договора соблюдены.

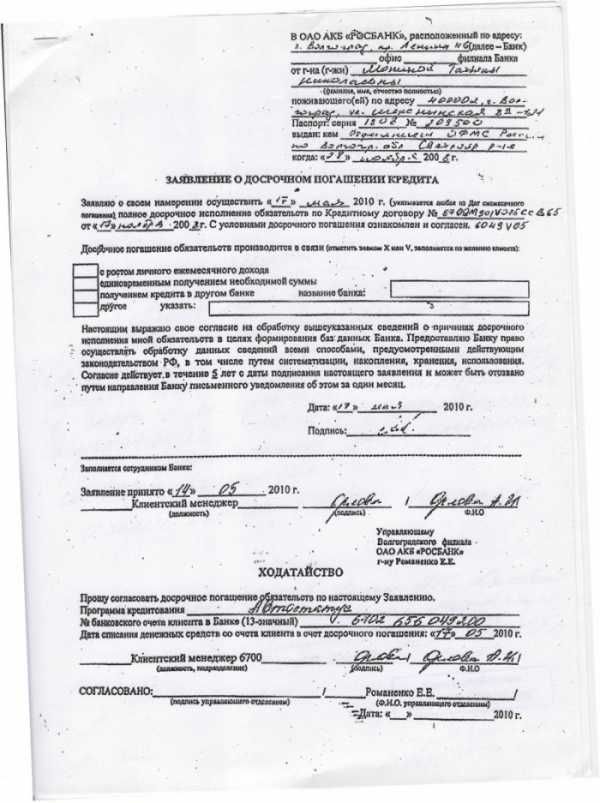

Заявление при досрочном погашении кредита

Некоторые виды страховки зависят от текущей суммы кредита. В таком случае, после окончания выплат, начисленная сумма ежемесячного платежа будет равна нулю. Обычно это является достаточной причиной для разрыва договора, страховая компания может сделать это самостоятельно, уведомив клиента в письменной форме. Вернуть страховой взнос в этом случае невозможно, ведь услуга уже оказана.

Возврат страхового взноса в судебном порядке

Можно ли вернуть страховку после погашения кредита через суд? Практикующие адвокаты утверждают, что случаи завершения судебных процессов в пользу истца не являются редкостью. Впрочем, далеко не все из них упоминают, что в большинстве дел до суда не доходит, поскольку выиграть их невозможно. Причиной этого является наличие в договоре пункта о невозможности возврата страхового взноса после заключения договора или по истечению определенного периода (чаще всего 1 месяца). Такой пункт является законным, поэтому оспорить его невозможно.

Перед подачей заявления следует внимательно оценить его выгоду. В частности, требуется подсчитать судебные издержки, которые оплачивает истец, расходы на адвоката и сопутствующие услуги, а также недополученную прибыль от затрат времени на судебные заседания (часто для их посещения требуется брать на работе неоплачиваемый отгул).

Обязательно требуется узнать и вероятность победы, так как она составляет далеко не 100%. Процесс, несмотря на его внешнюю простоту, может затянуться. В некоторых случаях получается, что требовать возврата страхового взноса невыгодно, тогда есть альтернативный вариант.

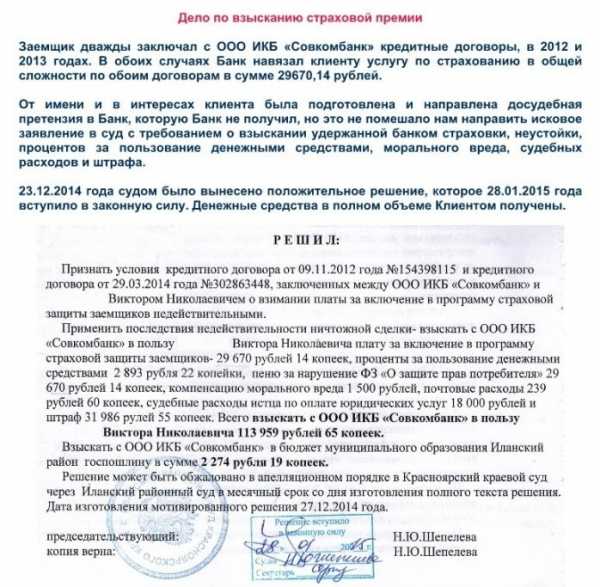

Дело по взысканию страховой премии

Переоформление страховки

Даже если вернуть деньги за страховку по кредиту не удалось, то это еще не значит, что получить никакой пользы от него нельзя. Большинство страховых программ, которые предлагает банк, являются весьма полезными, например, страхование жизни или сохранности имущества. В этой ситуации следует обратиться в страховую компанию с целью переоформления страхового договора, выгодоприобретателем должен стать не банк, а бывший заемщик или его родственники.

Для изменения выгодоприобретателя следует обратиться в страховую компанию. Дальнейший порядок действий зависит от внутренних правил организации, но поскольку кредит уже погашен, а страховые взносы выплачивало именно застрахованное лицо, а не банк, то сделать это возможно. Финансовые учреждения никогда не оформляют страховой договор на себя, поскольку в таком случае заключение соглашения можно оспорить в судебном порядке, квалифицировав страховку как навязанную услугу.

znatokdeneg.ru

Можно ли вернуть страховку после досрочного погашения кредита

Банки при выдаче кредитов практически всегда требуют от клиента заключить договор страхования жизни и здоровья, либо застраховать имущество в залоге.

Банки при выдаче кредитов практически всегда требуют от клиента заключить договор страхования жизни и здоровья, либо застраховать имущество в залоге.

Граждане просто не могут отказаться от подобной услуги, так как менеджеры не одобряют займы для тех, кто не имеет страховки.

В ситуациях, когда кредит и проценты по нему были выплачены досрочно, клиенты обращаются в страховые компании за возвратом денег по заключённым ранее контрактам.

Какую часть страховки можно вернуть?

Договор страхования оформляется на определённый период времени. Взнос, который клиент платит по контракту, можно разделить на количество месяцев, заключённых в этом периоде. Размер ежемесячного взноса следует умножить на тот срок, который остался до завершения действия договора. Это и будет та часть, которую можно возвратить.

Если заём был возвращён в первый месяц, то клиент может полностью вернуть сумму страховки. Чем больше времени прошло, тем меньше денег будет возвращено.

Возможно, представители страховой буду утверждать, что какая-то часть внесённых средств была потрачена на административные процедуры. Их стоимость также будет вычтена из денег, подлежащих возврату.

Что нужно сделать для возврата страховки

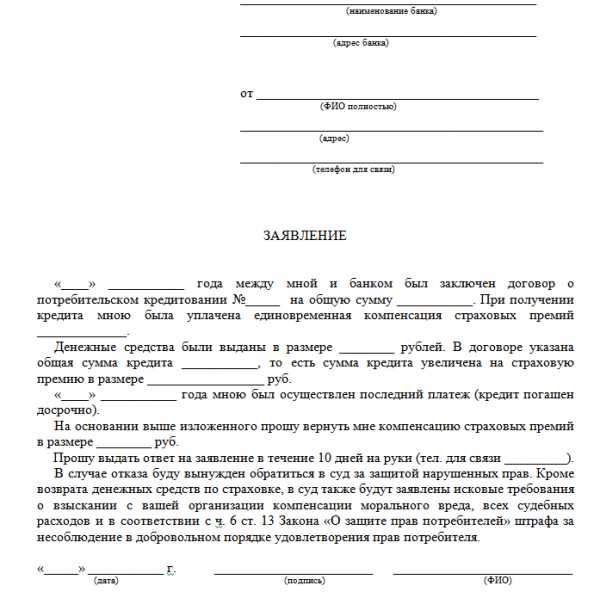

Для получения денег следует написать заявление в банк, либо в страховую компанию. Всё зависит от того, где именно оформлялся контракт. Обращение пишется в свободной форме.

В этом документе необходимо изложить следующую информацию:

- Ф.И.О. заявителя, его контактные данные (адрес и номер телефона).

- Название банка и номер отделения, название страховой организации.

- Реквизиты кредитного договора и договора страхования.

- Информацию о том, что основная сумма долга и проценты за пользование займом были полностью выплачены банку.

- Требование расторгнуть договор страхования досрочно, так как необходимость в услуге отпала.

- Срок, в течение которого заявитель ожидает получить ответ. Как правило, устанавливается период до 30 календарных дней.

- Число, подпись, фамилия и инициалы заявителя.

К заявлению можно приложить копии договоров, если они имеются. Направлять пакет документов следует письмом с уведомлением о вручении.

Если организация отказала в возврате страхового взноса или проигнорировала заявление, то гражданину следует обращаться в суд. Судьи практически всегда становятся на сторону истца в подобных спорах.

Похожие статьи:

credit-for-people.ru

Возврат страховки после выплаты кредита (погашения)…

0Заемщики знают, что при оформлении кредита банк дополнительно предлагает оформить страховку. Это дело добровольное, и никто принуждать клиента не имеет права. Однако, если сразу отказаться от страховки, банк может повысить процент, либо вовсе отказать в выдаче кредита. Поэтому целесообразнее согласиться на страхование, защитив себя тем самым от возможных рисков. Но возможен ли возврат страховки после выплаты кредита? На этот вопрос ответим в статье.

Страхование кредита

По закону РФ обязательным является только страхование залогового имущества.

Банки оформляют страховку, чтобы обезопасит в первую очередь себя. Но заемщик должен знать, что по закону РФ:

- Страхование жизни и здоровья осуществляется только по желанию клиента (согласиться можно в случае, если денежные средства берутся на длительный срок, и есть риск потери работы, либо имеются проблемы со здоровьем).

- Залоговое обеспечение страхуется в обязательном порядке (застраховать недвижимость или автомобиль выгодно самому заемщику).

Оформление договора страхования

Если клиент желает оформить страховку на заем, банк должен составить договор страхования. В нем должно быть прописано:

- Сумма страхового полиса.

- Возможности возврата страховки.

- Условия расторжения договора.

- Предмет соглашения (жизнь, здоровье, залоговое имущество, и т.д.).

- Расчет страховой премии.

- Условия возврата страховки.

Бывают случаи, когда банк навязывает страховку и не ставит заемщика в известность. При этом договор страхования также отсутствует. В этом случае нужно обратиться в банк, чтобы вернуть деньги. В случае получения отказа можно смело обращаться в суд.

Можно ли вернуть страховку?

При досрочном полном погашении кредита страховой полис продолжает действовать. Значит, можно вернуть деньги за период страхования, который не наступил. Для этого нужно обратиться в страховую компанию с заявлением в письменном виде. В лучшем случае организация вернет оставшуюся часть денег. В худшем – откажет, и тогда нужно обращаться в суд.

По выплаченному в срок кредиту также можно попытаться вернуть страховку. При этом писать заявления в банк или в компанию-страховщика не имеет смысла. Нужно сразу обращаться в суд, оценив возможный исход дела. Могут быть следующие варианты:

- Признать договор страхования недействительным. Суд проанализирует сам договор, обстоятельства, при которых он был заключен и определит основания для признания его недействительным.

- Признать недействительными отдельные пункты договора.

Еще один вариант вернуть деньги – сменить выгодоприобретателя. Изначально им является банк, однако можно изменить его на себя или кого-то из родственников. Данная возможность предоставляется законом РФ. Особенно актуальна данная возможность для ипотечных займов или автокредитов.

Документы

Чтобы получить страховку после выплаты кредита, нужно обратиться в страховую компанию со следующими документами:

- паспорт;

- полис страхования;

- кредитный договор;

- платежные документы, подтверждающие выплату кредита и страховой премии.

Когда откажут в выплате страховки?

Отказ страховщик может мотивировать следующими факторами:

- Срок подачи заявления пропущен. При наступлении страхового случая заемщик должен обратиться в компанию не позднее, чем через месяц.

- Заявление составлено неверно, отсутствуют некоторые данные.

- Нет документов, подтверждающих наступление страхового случая.

Страховка в разных банках

Банки сами определяют условия страхования, а также сами выбирают страховщика – компанию, которая обязуется погасить задолженность клиента при наступлении страхового случая.

Банк «Русский стандарт»

Банк предлагает несколько программ, чтобы защититься от риска:

- несчастного случая;

- мошенничества;

- возникновения проблем со здоровьем;

- потери работы;

- потери имущества.

Страховые взносы включаются в ежемесячный платеж. В случае необходимости, можно написать заявление на возврат страховки в банк или непосредственно в страховую компанию.

ВТБ-24

Предметом страхования по программам банка выступает:

- жизнь;

- потеря работы;

- имущество.

Страховая премия может быть включена в платежи, но может быть взыскана единовременно. Все условия прописываются в договоре. Возврат страховки по кредиту ВТБ возможен, если данное условие прописано в договоре. С заявлением на возврат нужно обращаться к страховщику.

Банк «Хоум Кредит»

Организация оформляет страховые полиса на случай потери работы, имущества и товара, проблем со здоровьем. Банк сотрудничает с:

- СК «Ренессанс страхование»;

- СК «Альянс».

Вся сумма страховки должна выплачиваться клиентом единовременно, при получении кредита. Чтобы вернуть страховку, банк предлагает клиентам написать претензию в страховую компанию. В случае отказа обращаться в суд.

Сбербанк

При получении потребительского займа оформление страховки добровольно. Клиенты Сбербанка могут осуществить возврат страховки по кредиту в течение 30 дней после получения ссуды. В этом случае деньги вернутся полностью.

Дочернее предприятие «Сбербанк Страхование» производит страхование жизни в случаях:

- Инвалидности, приведшей к потере трудоспособности.

- Смерти клиента.

Если оформляется ипотечный заем, страховка может быть обязательна. Полис включает в себя дополнительно пункты:

- Временная потеря трудоспособности;

- Изменение финансового состояния;

- Недобровольная потеря работы.

Вернуть страховку после погашения кредита можно при следующих обстоятельствах:

- Отказ клиента от полиса.

- Обнаружение тяжелой или смертельной болезни у клиента.

- Наступление страхового случая.

Если кредит полностью выплачен, а страховой полис продолжает действовать, взыскать определенную сумму можно:

- Если с момента получения кредита прошло менее 30 дней. Деньги возвращаются полностью.

- При подаче заявления в срок до 6 месяцев выплачивается до 50% от суммы.

- Более полугода – в данном случае компании отвечают отказом. Можно добиться возвращения денег через суд, однако сумма к возврату будет незначительна.

Итак, возврат страховки после выплаты кредита возможен, если обратиться в страховую компанию не позднее указанных сроков. При ипотечных займах срок действия полиса продлевается ежегодно. Если клиент желает расторгнуть договор страхования, он должен обратиться с заявлением не позднее, чем через полгода после последней пролонгации.

В статье мы рассмотрели вопрос, как вернуть страховку. Сделать это реально, если соответствующие условия прописаны в страховом договоре. У каждого банка могут быть свои условия, в том числе вариант, когда возврат страховки невозможен.

Возможен ли возврат страховки после выплаты кредита?

4.3 (85.98%) 87 голос(ов)credit101.ru