Как взять ссуду в Сбербанке на покупку жилья или другого имущества

Кредит от Сбербанка – это шанс на скорое исполнение мечты. Банк рассмотрит заявку (это займет от нескольких часов до нескольких дней, зависит от назначения кредита), если принято положительное решение, перечислит желаемую сумму на карту или выдаст наличными. Если Вы уже являетесь клиентом, для того, чтобы взять ссуду в сбербанке даже не нужно выходить из дома. Удобный сервис Сбербанк Онлайн дает возможность оформить заявку на любой интересующий продукт в комфортных условиях, и удобное время, так как он доступен круглосуточно, без выходных.

Кто может взять ссуду, что для этого нужно

Заем вполне может получить любой взрослый гражданин Российской Федерации, который достиг 21 года и не старше 75 лет. Если человек не является подданным РФ, но постоянно проживает или работает на территории страны, он имеет право получить ссуду на срок временной регистрации. Кредитными продуктами этого банка могут воспользоваться только работающие граждане или пенсионеры.

Важно! Для тех, кто уже пользуется продуктами сбербанка или является зарплатным клиентом, то есть получает заработную плату или пенсию на карту этого банка, для того, что бы получить потребительский кредит не нужно предоставлять справку, подтверждающую уровень дохода, и заверенную копию трудовой.

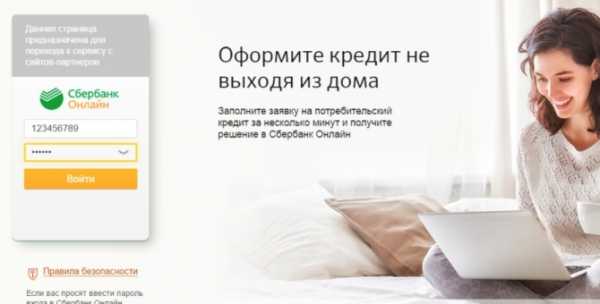

Клиентам гораздо проще оформить запрос на любой заем, воспользовавшись сервисом Сбербанк Онлайн. Для этого необходимо зайти в свой личный кабинет (ввести логин, пароль, которые можно получить при оформлении дебетовой карты).

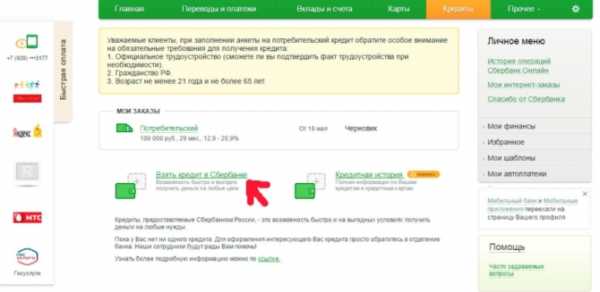

Вверху выбрать вкладку Кредиты (на рисунке она выделена оранжевым цветом), нажать «Взять кредит».

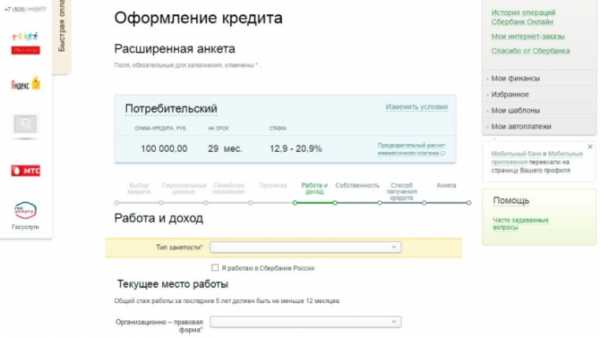

Заполнить анкету, где потребуется:

- выбрать необходимую сумму,

- выбрать срок кредита,

- указать полные персональные данные (ФИО, паспортные данные, семейное положение),

- указать сведения о месте работы, доходе, расходах семьи,

- заполнить анкету заемщика.

На любом этапе заполнения запроса, если возникнут вопросы или сложности, можно обратиться в круглосуточную службу поддержки клиентов по телефону. Оператор укажет нужную информацию с Ваших слов. Затем заявка будет рассмотрена. После чего Вас пригласят в офис банка для получения ссуды.

Во всех других случаях для того, чтобы получить кредит гражданину, не являющемуся клиентом нужно обратиться в любое ближайшее отделение для заполнения заявки. С собой нужно будет иметь следующий пакет документов (оригиналы и копии):

- паспорт гражданина РФ с указанной в нем пропиской или документ, подтверждающий регистрацию на территории страны,

- копию трудовой книжки, заверенную работодателем,

- справку о доходах формы 2 НДФЛ или по форме сбербанка,

- пенсионное удостоверение (для пенсионеров),

- дополнительные документы, в зависимости от вида ссуды.

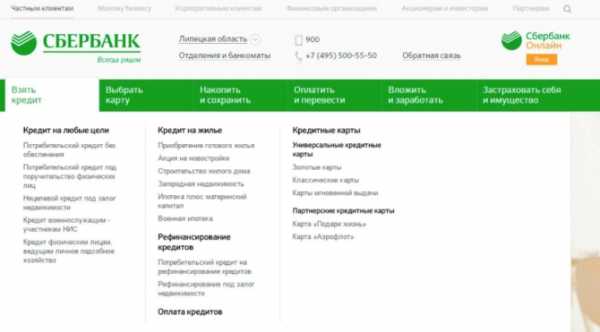

Кредитные продукты сбербанка

Деньги в банке можно взять для разных целей и на индивидуальных условиях. Банк предлагает следующие кредитные продукты своим клиентам:

| Ссуда на различные цели | Ссуда на жилье | Рефинансирование других кредитов | Кредитные карты |

|---|---|---|---|

| — без поручителей | -на покупку готового жилья (б/у и новостройки) | -без залога | -золотая карта |

| — с поручительством | -на строительство дома | -под залог недвижимости | -классическая карта |

| — под залог недвижимости | -с использованием средств из материнского капитала | -карта мгновенной выдачи | |

| — для военнослужащих | -жилье для военнослужащих | ||

| -для ведущих подсобное хозяйство |

Если заем оформляется с поручителями, то точно такой же пакет документов предоставляет и каждый из них. Для оформления кредита под залог имущества необходимо предоставить документы, подтверждающие факт владения недвижимостью (договор по которому приобреталось имущество, свидетельство собственности). В случае необходимости оформления ипотечного кредита с использованием средств из материнского капитала, нужно будет предоставить оригинал и копию свидетельства на материнский капитал и специальную справку об остатке средств капитала, свидетельства о браке и рождении детей. При оформлении кредита по программе для военнослужащих требуется военный билет. Для любого ипотечного кредита – пакет документов на кредитуемую недвижимость.

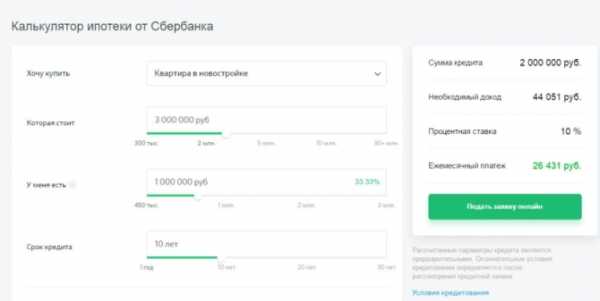

Ипотечное кредитование в сбербанке

Очень удобный сервис сбербанка – ДомКлик. Если необходимо взять кредит для покупки жилья, то можно заполнить на этом сайте заявку, рассчитать ежемесячный платеж.

Подавая заявку на этом сайте, можно снизить процентную ставку за счет оформления страховки жизни или имущества и электронного оформления сделки через центр недвижимости ДомКлик. Таким образом приобретение квартиры или дома становиться максимально быстрым, комфортным для клиента.

В этом банке возможно кредитование как физических, так и юридических лиц. Для малых предпринимателей предусмотрено несколько программ кредитования. Для того, что бы получить ссуду предпринимателю нужно обратиться в кредитующее подразделение ПАО Сбербанк для ознакомления с условиями и получения ссуды.

Полезно знать:

Комментарии (0)

onlinevbank.com

Как взять кредит на квартиру. Пошаговая инструкция

0Определившись со своими жизненными планами и финансовыми возможностями на ближайшие 15-20 лет, можно приступить к штурму банков для получения кредита на квартиру. Многих потенциальных заемщиков изначально пугает риск переплат. Однако, учитывая темп роста цен на недвижимость и относительную стабильность банковских процентов по ипотеке, можно не сомневаться – кредит на квартиру является выгодной для обеих сторон сделкой. Особенно если вы живете в съемной квартире и платите «в никуда» приличные деньги, зачастую равные среднему ежемесячному платежу по ипотеке.

Какой кредит лучше взять для покупки квартиры

В идеале лучший кредит – это тот, где требуется небольшой пакет документов, а величина процентов стремится к нулю. На самом деле у банков практически равные условия по ипотечным программам, с незначительными различиями. Так что здесь скорее правило «лучший кредит – это тот, который дают». А вот касательно валюты кредита все однозначно: всегда берите ипотеку в той валютной единице, которая является основным источником вашего дохода. Каким бы привлекательным вам ни казался кредит в евро или долларах, вы сильно рискуете в случае кризиса, получая зарплату в рублях.

С чего начать?

Не стоит останавливать свой выбор на одном банке и упорно добиваться получения ипотеки именно в нем, пусть даже в нем удалось оформить кредит на квартиру вашим лучшим знакомым. Лучше всего пройтись по нескольким финансовым учреждениям и получить в каждом исчерпывающую консультацию у сотрудника банка. Выбрав подходящие вам условия кредитования, не ленитесь, сделайте несколько пакетов документов и подайте их в несколько банков одновременно. Это существенно увеличивает шансы на получение положительного решения по ипотеке.

Прошерстите сайты банков, заслуживающих доверия и славящихся хорошими ипотечными программами. У подавляющего большинства из них можно оформить заявку онлайн на получение ипотеки. Сделайте несколько таких заявок. Если банки увидят в вас потенциального надежного заемщика, то в течение нескольких суток, а то и часов вы получите их предварительное положительное решение. Однако на то оно и предварительное, что не означает стопроцентную готовность банка сразу оформить вам ипотеку.

Кстати, зачастую уже в предварительном решении банки указывают срок, сумму и процентную ставку, на которую вы можете рассчитывать с указанными доходами. В любом случае это уже на шаг ближе к мечте. Пройдя этот этап, готовьте все указанные банком документы для подачи оффлайн. Подавайте их во все банки, где вы получили положительное предварительное решение. А потом уже сами будете выбирать, с каким банком вам выгоднее сотрудничать.

Сколько можно взять

Однозначно размер ипотеки зависит от размера ваших доходов или стоимости жилья, которое вы готовы предоставить в залог банку, если таковое уже есть во владении. Кроме того, на сумму ипотеки влияют и такие критерии как наличие/отсутствие высшего образования, общий трудовой стаж и время работы на последнем месте, безукоризненная/плохая кредитная история, состав семьи, совокупный семейный доход, занимаемая должность, владение ценными бумагами, акциями, наличие депозитов, ценного движимого и недвижимого имущества и прочее.

Предварительную сумму ипотеки легко просчитать на сайте банка на ипотечном калькуляторе. Для этого придется заполнить форму с рядом параметров, и программа выдаст вам предварительный размер кредита, на который вы можете рассчитывать. Он не является окончательным и подлежит корректировке в большую или меньшую сторону после того, как вы предоставите банку все необходимые сведения о себе.

Кстати, если банк все же посчитает заявленную вами сумму ипотеки завышенной и несоответствующей вашим доходам, можно взять кого-нибудь созаемщиком. В его качестве может выступать как супруг (некоторые банки другие варианты даже не рассматривают), так и любой человек, которому вы безгранично доверяете. Пакет документов на созаемщика предоставляется тот же, что и на вас.

Какие нужны документы

Получив предварительное согласие банка, начинайте собирать документы. Из обязательных, как правило, требуют оригиналы и копии паспорта, свидетельства о браке, свидетельства о рождении детей, диплома, военного билета и водительского удостоверения (при их наличии). Вместо оригинала трудовой книжки предоставляется ее копия, заверенная работодателем. И, разумеется, оригиналы справок и документов, подтверждающих размер доходов.

Банки прекрасно понимают, что не все заемщики могут предоставить только «белые» доходы, которые указываются в справке по форме 2-НДФЛ. Чаще банкам приходится верить клиентам на слово, иначе их количество было бы в разы меньше. И тогда на выручку приходит справка о доходах «по форме банка», в которой работодатель может вам «нарисовать» практически любую цифру. Однако не стоит забывать, что к клиентам с официально подтвержденными доходами финансовые учреждения относятся более лояльно, всячески поощряя их большей суммой кредита, более низкими процентными ставками и увеличенными сроками выплат.

Чем большую сумму ипотеки вы хотите заполучить в банке, тем больше доходов вы должны показать. Здесь сгодится все: доходы от сдаваемых в аренду квартир, домов, гаражей, дач, земельных участков; прибыль от ценных бумаг, паев в инвестфондах, бизнеса и т.п. Но все эти дополнительные доходы должны быть официально подтверждены.

Безукоризненная кредитная история поможет вам повысить свой кредит доверия у банка. Если ее нет в бюро кредитных историй, то предоставьте банку сами все исполненные договора по кредитам, не забыв сопроводить справками о их полном погашении. Плохая кредитная история может повысить вам процентную ставку по ипотеке, урезать сроки погашения, а то и вовсе стать причиной отказа.

На основании всех поданных документов оформляется заявка на оформление ипотеки и анкета заемщика, которые зачастую объединяются в один документ.

Уже после получения согласия банка на заключение ипотечного договора надо будет предоставить документы на приобретаемую недвижимость. Они мало чем отличаются от тех, которые требуются при обычной покупке дома/квартиры.

В какие сроки банком принимается решение о выдаче ипотеки

После получения от вас полного пакета документов банку обычно хватает нескольких дней, максимум недели, для принятия решения. Если у обеих сторон нет противоречий по поводу суммы ипотеки, процентной ставке и срокам погашения, заемщик получает «одобрение кредита» – согласие банка на заключение ипотечного договора. После этого можно приступать к поиску подходящей квартиры, хозяину которой банк и перечислит деньги за покупку после оформления недвижимости на заемщика и заключения договора ипотеки.

Хорошо, если квартира уже есть на примете. Если же нет, то ничего страшного, срок одобрения колеблется в разных банках от 2 месяцев до полугода. Именно в эти временные рамки, в течение которых остается в силе решение банка о выдаче вам займа, и следует уложиться с поиском подходящего варианта. Упрощенным вариантом будет предоставление в залог той недвижимости, которая уже имеется во владении.

Немаловажно, что найденная недвижимость должна полностью удовлетворять всем требованиям банка и страховой компании, предъявляемым к залогу. Основное условие – не вызывающая сомнений ликвидность квартиры (дома, коттеджа). Ведь в случае неуплаты по кредиту банку придется ее продавать. Поэтому придется обратиться к оценщику для установления реальной стоимости недвижимости, независимо от цены, выставленной продавцом. Документ, подтверждающий стоимость, предоставляется вами в банк. Услуги оценщика не бесплатны, так что заранее включите их в свои статьи расходов.

Не забывайте, что непременным условием передачи квартиры в вашу собственность является ее обязательное страхование. У страховой компании тоже есть определенные требования к приобретаемой недвижимости, иногда они отличаются от банковских. О них лучше узнать заблаговременно, чтобы оформление ипотечного договора не затянулось.

Все предоставленные вами документы на недвижимость проходят в банке тщательную проверку, по времени это обычно составляет не больше недели. Как только банк убедится в том, что все в порядке, и все формальности соблюдены, начинается заключительный этап – подготовка договоров ипотеки и страхования жилья. Эта схема давно отлажена и поэтому редко затягивается больше нескольких дней. Подписание договоров идет в следующем порядке: сначала ипотечный договор, затем договор купли-продажи, а завершает сделку договор со страховой компанией.

Все, жилье ваше!

Как получить кредит на квартиру?

4.2 (83.88%) 67 голос(ов)credit101.ru

Кредит на квартиру под залог покупаемой квартиры

Кредит на приобретение квартиры под залог этой же покупаемой квартиры является очень удобным для многих людей, желающих улучшить свои жилищные условия.

Заявители получают возможность оформить большую ссуду, не передавая в залог свое жилье, а те, у кого его вообще нет, обзавестись собственным домом. Такие займы предоставляют банки и частные кредитные компании.

Получить ссуду можно при соблюдении ряда условий:

- Гражданство РФ.

- Наличие прописки и постоянного места жительства.

- Залоговая недвижимость должна быть в хорошем состоянии и соответствовать требованиям кредитора.

Для оформления нужно обратиться в отделение выбранного банка и предоставить определенный пакет документов, лучшие предложения сегодня представлены по этой ссылке, также всегда мы в первую очередь предлагаем нашим читателям обращаться в Сбербанк, там всегда самые низкие ставки.

Некоторые кредитно-финансовые организации позволяют подать заявку на их официальных сайтах. О своем решении кредиторы сообщают по телефону. В случае положительного ответа с клиентом назначается встреча с сотрудником для подписания документов.

Если заемщик не сможет ответственно выполнять свои кредитные обязательства, то банку нужно будет быстро и выгодно продать залоговую недвижимость. Поэтому закладываемое жилье должно быть ликвидным.

Банк даже не рассматривает варианты квартир, в которых прописаны несовершеннолетние дети или другие иждивенцы. Также в залог не принимается ветхое или подлежащее сносу жилье. Во многих кредитно-финансовых организациях не принимают квартиры в домах, имеющих до 5 этажей.

Оценка жилья и его оформление

Этот процесс занимает довольно много времени и является одним из самых важных моментов при выдаче займов под залог. Все документы должны быть действительными и соответствовать нормам законодательства. Передаваемая квартира не может иметь несогласованных перепланировок. Их также нельзя делать, когда жилье уже находится в залоге.

Все собственники квартиры выступают созаемщиками или поручителями. Они дают свое согласие на передачу недвижимости в качестве обеспечения. Заложенное жилье подлежит страхованию. Банковское учреждение вправе проверять квартиру на вопрос ее сохранности.

Оформить заем под залог приобретаемой квартиры можно в следующих организациях:

Сроки в этих банках — от 7 до 25 лет.

Рассчитать выбранный займ можно при помощи нашего онлайн-калькулятора:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Преимущества данного виде кредитования:

- Возможность быстро получить крупную сумму денег.

- Больше шансов на одобрение в сравнении с беззалоговыми займами.

- В некоторых банках не нужно предъявлять документы о доходах, так как гарантом выступает залоговая недвижимость.

- Отсутствие необходимости привлекать поручителей.

Недостатки:

- Риск потерять имущество, если возникнут материальные трудности и проблемы с выплатами.

- Невозможность подарить или продать жилье. О том, можно ли сдавать такую квартиру, читайте здесь. А способы продать залоговую недвижимость представлены по этой ссылке.

- Необходимость предоставлять отчет о состоянии квартиры.

- Ипотека – большое обременение для семейного бюджета.

Погашение производится по графику по аннуитетной или дифференцированной схеме, банки обычно выбирают первую. О том, в чем различие между ними, мы рассказываем в этой статье.

Некоторые банки дают возможность в качестве обеспечения предоставлять не только свою квартиру, но и друзей и родственников. При определении суммы займа учитывается доход заемщика, а при невыплатах без недвижимости рискует остаться залогодатель.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

как получить ипотеку без процентов?

Собственная недвижимость для многих россиян является предметом роскоши и неподъемными мечтами. Приобрести свою квартиру не так и просто, учитывая крайне высокие актуальные цены рынка. Выход заключается в получении ипотеки, которая способна решить жилищный вопрос.

Но иногда из-за высоких процент по выплате люди отказываются от такой идеи. Все существенно облегчила бы беспроцентная ипотека, если бы она существовала и активно применялась банками.

Беспроцентный вид жилищного кредитования существует в практике и успешно применяется на российском рынке. Это одна из разновидностей государственных субсидий, которые приняты на законодательном уровне. Подобная поддержка делает приобретение жилищных объектов в разы доступнее для заинтересованной аудитории.

Ипотека без процентов в первую очередь ориентирована на молодые семьи, которые нуждаются в расширении своей жилой площади или вовсе не имеют своих собственных квадратных метров. Аренда жилья выходит особо не выгодно для бюджета молодой семьи, а потому приходится искать альтернативу. И разумное решение кроется как раз в одной из государственных социальных программ.

Беспроцентное жилищное кредитование для молодых семей

Социальные государственные программы по субсидированию ипотеки рассчитаны на целевую помощь молодым семья в получении жилищного капитала. Кредитные послабления действуют на базе отдельных банков, где оформляются кредитные договора. Газпромбанк и Сбербанк – одни из немногих финансовых учреждений, которые работают с данной социальной программой.

Беспроцентная ипотека для молодой семьи в 2019 году предлагает безвозмездный вариант помощи в соответствии с прописанными условиями. Такая финансовая поддержка рассчитана даже на те семьи, где еще нет детей. Однако в семьях из двух человек допустимой ставкой государственного субсидирования является лишь 30%.

Если же семья имеет несовершеннолетнего ребенка, то сумма поддержки рассчитывается исходя из 35%. При рождении третьего малыша можно полагаться на 40% государственную поддержку. В отдельных администрациях областных центров можно запросить дополнительную финансовую поддержку для приобретения недвижимости молодой семье в пределах 5-10%.

Выделенные государством средства можно целенаправленно использовать для оплаты первичного взноса по ипотеке и остальных процентов. За счет этого и получается, что ипотека обнуляет свою кредитную ставку, которая уплачивается из выделенных государством средств. Дополнительно при оплате ипотеки можно воспользоваться и «Материнским капиталом», а также иными социальными программами, которые предусмотрены законодательством.

Условия открытия ипотеки для молодых семей

Чтобы лучше разобраться в вопросе того, как получить беспроцентную ипотеку молодой семье, следует изучить условия таковой государственной социальной программы. Без соблюдения таких требований использование государственных средств будет невозможным.

Чтобы лучше разобраться в вопросе того, как получить беспроцентную ипотеку молодой семье, следует изучить условия таковой государственной социальной программы. Без соблюдения таких требований использование государственных средств будет невозможным.

Итак, молодые семьи без детей имеют право приобрести недвижимость на условиях ипотеки с жилой площадью не превышающей 42 м2. Если же молодая пара имеет детей, то формула расчета становится следующей – каждый член семьи может рассчитывать на 18 м2.

При этом потребуется собрать и основной пакет документов для предоставления их в банк на открытие соответствующей программы ипотечного кредитования:

- Свидетельство брака.

- Паспорта каждого из родственников.

- Сертификат, который подтверждает участие семейной пары в соответствующей социальной программе государства.

Получить сертификат об участии в государственной программе можно на основании заявления в местных органах власти. Пара становится на очередь. Итоговое решение будет принято в течение 30 календарных дней.

Ипотека без процентов по законам Шариата

По законам исламской религии верующие не имеют право участвовать в банковских программах, где есть проценты. То есть, им недоступны и кредиты, и депозиты. Потому во всем мире существует такое понятие, как «исламские банки», где имеются свои условия обслуживания и работы с клиентами.

По законам исламской религии верующие не имеют право участвовать в банковских программах, где есть проценты. То есть, им недоступны и кредиты, и депозиты. Потому во всем мире существует такое понятие, как «исламские банки», где имеются свои условия обслуживания и работы с клиентами.

Ипотека без процентов на квартиру по условиям Шариата будет представлять собой длительный вариант рассрочки обозначенной суммы жилищной недвижимости по завышенной рыночной стоимости на те самые банковские проценты. При таком подходе к кредитованию мусульманин может позволить себе приобрести квартиру без конфликта со своей религией.

Впрочем, законодательство лишь прорабатывает такой вопрос на основании общемировой практики. По общим подсчетам суммарный объем финансовых потоков среди «исламских банков» составляет до 2 трлн. Долларов.

Беспроцентная ипотека от РЖД

Молодым специалистам, а также для пенсионеров, которые находились или находятся в структуре компании РЖД открыты особые льготы при оформлении и покупке недвижимости. Поддержка осуществляется исключительно сотрудникам компании, а не каждому заинтересованному гражданину России. Не путайте этого!

ОАО РЖД сотрудничает с банком ВТБ24, а потому в отделениях этого финансового учреждения и можно оформить ипотечных договор с особыми субсидиями. Льгота заключается в том, что непосредственно сам работодатель будет компенсировать 7,5% ежемесячной переплаты по платежам. Это стандартная ставка для всех сотрудников ОАО РЖД.

Если же заявление оформляет молодой специалист до 30 лет или же многодетные сотрудники, то в таких случаях льгота компании будет покрывать 8,5% кредитных выплат. Тогда при выборе определенных банковских ипотечных программ кредит будет либо беспроцентный, либо с минимальной ежемесячной переплатой.

Итог

Вопросом о том, как взять ипотеку без процентов, задавались очень многие россияне. И очевидно, что вполне решаемая цель с учетом того множества социальных программ, которые предусмотрены сегодня. Не только государство, но и ряд крупнейших компаний предлагают выгодное субсидирование по ипотечным договорам с целью сделать приобретение недвижимости доступнее.

Читайте также:

ipoteka-expert.com