Ипотека Сбербанка: отзывы 2019 года

- 109834

- 0

- 2 мин.

Работа Сбербанка, как крупнейшей банковской организации страны, вызывает столь же огромный резонанс. В 2018-ом году развернулась масштабная деятельность государства по поддержке населения в приобретении жилой недвижимости в собственность. Сбербанк принимает в данной инициативе непосредственно участие. Задачей банка является увеличение доли финансирования клиентов в программе решения жилищного вопроса. Преследуя свои цели, компания предлагает своим клиентам выгодные и комфортные банковские услуги и продукты.

Условия ипотечного кредитования от Сбербанка в 2019 году

Предлагая своим клиентам различные варианты жилищных займов, крупнейший банк страны предоставляет заемщикам определенные условия. Обобщенно их можно озвучить следующим перечнем:

- Размер займа от 300 тысяч до 30 миллионов – в Москве, Санкт-Петербурге и их областях, 15 миллионов – для других регионов страны.

- Финансирование сделок в рублях, долларах США и Евро.

- Срок предоставления жилищного займа от 1 до 30 лет.

- Возраст заемщика и созаемщиков 21 до 75 лет.

- Обязательное наличие гражданства РФ.

- Достаточная платежеспособность.

Этот перечень является общим для всех клиентов, но в отношении отдельно взятых из них могут предъявляться дополнительные требования или предлагаться индивидуальные условия кредитования. Каждая заявка рассматривается с индивидуальным подходом к клиенту.

Преимущества и недостатки ипотечного кредитования в Сбербанке

Сбербанк, как лидирующий банк страны, старается улучшить свои предложения для каждой категории клиентов. Большое значение среди его продуктов отводится жилищному кредитованию, потому работа над улучшением данной услуги ведется неустанно. Среди преимуществ жилищного финансирования банка стоит выделить:

- разнообразие ипотечных программ;

- быстрое рассмотрение принятых заявок;

- низкие процентные ставки по всем видам жилищного кредитования;

- множество вариантов снизить процентную ставку;

- сотрудничество с проверенными застройщиками, результатом которого стали сниженные ставки на покупку жилья из их числа.

Что касается недостатков, то на этом поприще руководству Сбербанка важно знать, что все неудовлетворительные моменты не только исправлены, но и улучшены их компоненты и составляющие. Выявление недостатков позволяет банку развиваться, двигаться вперед, что дает возможность сохранять лидирующие позиции на рынке страны.

Предложения от Сбербанка России

Вниманию клиентов предлагается разнообразие ипотечных программ от самого крупного банка страны. В этом списке учтены потребности и возможности различных категорий граждан, каждой из которых предложены выгодные условия кредитования. Предложения банка:

- Программа «Молодая семья». Предоставляет сниженные процентные ставки молодым семьям, где воспитываются несовершеннолетние дети. Такая программа позволит семье увереннее чувствовать себя в финансовом вопросе, потому как сниженный ежемесячный платеж благоприятно скажется на семейном бюджете при наличии кредитных обязательств перед банком и несовершеннолетнего ребенка.

- Пониженные ставки обладателям зарплатных карт. Как важной категории клиентов банка держателям зарплатных карт предлагаются более низкие проценты по ипотеке.

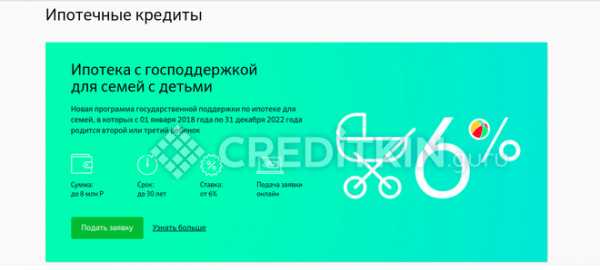

- Ипотека с государственной поддержкой. С началом субсидирования государством жилищных кредитов семьям с рожденным вторым и третьим ребенком Сбербанк оказывает помощь в предоставлении займов данным категориям клиентов.

- Оформление жилищного кредита через Сбербанк Онлайн. Данная возможность позволит подать заявку более оперативно при комфортных условиях, а также подарит приятный бонус – небольшое понижение процентов по ипотеке.

- Рефинансирование жилищных кредитов сторонних банков на выгодных условиях. Клиентам, имеющим ипотечные обязательства в других организациях, Сбербанк предлагает рефинансировать их на более выгодных условиях.

- Страхование жилого имущества и заемщика. Для большей уверенности в завтрашнем дне и финансовой защите банк предлагает клиентам застраховать жилье и себя.

Отзывы клиентов об ипотечном кредитовании в Сбербанке

К услугам клиентов банк предоставляет различные варианты финансирования, что позволяет каждой категории граждан найти выгодные условия на основании собственного положения. Тысячи семей смогли по достоинству оценить выгоду предложений и комфортабельность обслуживания. На множестве интернет площадок и различных сервисов можно найти благодарственные письма или отзывы о работе банка, его сотрудников от лица довольных клиентов, успевших обрести свое счастье под названием «Дом». Сбербанк рад быть тем, кто помогает этим семьям в приобретении собственного жилья.

sber-ipoteka.info

Льготные условия ипотеки в Сбербанке: кто может воспользоваться

В линейке кредитных продуктов Сбербанка предусмотрены льготы по ипотеке для отдельных категорий заявителей: молодых семей и семей с детьми. Кроме того, Сбербанк совместно с государством реализует программы помощи льготным категориям граждан, которые нуждаются в улучшении жилищных условий, но не могут решить проблему за счет собственных сбережений.

Какие предложения есть в Сбербанке для малоимущих семей

Малоимущими признаются семьи, в которых доход на 1 человека не превышает величину прожиточного минимума. При этом в расчет берется не отдельно взятая ячейка общества, а все граждане, зарегистрированные на одной жилплощади.

Это значит, что если молодая семья из 2 человек проживает с бабушкой и дедушкой, то расчет среднедушевого дохода производится на 4 человек с учетом доходов каждого (в т.ч. пенсий по старости). Статус малоимущей семьи подтверждается документально.

Специальных ипотечных программ, разработанных для малоимущих граждан, в Сбербанке нет. Эта категория заявителей может воспользоваться другими банковскими предложениями, а именно:

- ипотекой для молодых семей, если возраст хотя бы одного члена семьи не превышает 35 лет;

- кредитом с использованием материнского капитала, если у семьи возникло право на его получение;

- ипотекой для семей с детьми, при условии рождения второго или последующих детей, в период с 01.01.2018 по 31.12.2022 гг.

Льготные условия для разных категорий граждан

В России действует жилищная программа, в рамках которой государством оказывается помощь в приобретении жилья. Если семья или одиноко проживающий гражданин поставлены на учет в качестве нуждающихся в улучшении условий проживания, они могут получить субсидии для приобретения жилого помещения или погашения ипотечного займа. В этом вопросе Сбербанк тесно сотрудничает с государственными структурами.

Мать-одиночка или женщина в декрете

Матерью-одиночкой считается женщина, в свидетельстве о рождении ребенка которой:

- стоит прочерк в графе «отец»;

- указанный выше раздел заполнен со слов матери.

Мать, воспитывающая ребенка одна, может претендовать на участие в ипотечной программе для молодых семей, если ее возраст не превышает 35 лет. В рамках данной программы Сбербанк устанавливает сниженные процентные ставки и предоставляет отсрочку по уплате основного долга, если после заключения кредитного соглашения в семье родился еще один ребенок.

Кроме того, мать-одиночка может рассчитывать на помощь от государства и получить так называемую социальную ипотеку. Это выплата на приобретение жилья, за счет которой государством оплачивается 42 кв.м. площади на семью из 2 человек и по 18 кв.м. на каждого – при составе семьи свыше 3 человек. При этом минимальный размер компенсации должен превышать 35% стоимости жилого помещения.

Беременные женщины или, находящиеся в декретном отпуске, могут рассчитывать на получение ипотеки лишь в качестве созаемщика. Они не могут единолично участвовать в кредитном проекте, поскольку не будут иметь дохода в ближайшем будущем.

Важно! Независимо от того, к какой категории относится гражданин, претендующий на льготные условия, банк будет рассчитывать платежеспособность клиента на этапе одобрения заявки. Поэтому взять ипотеку смогут лишь те, кто имеет постоянный доход.

Инвалиды, ветераны боевых действий и многодетные семьи

Граждане, имеющие инвалидность 2 или 3 группы, признаются частично ограниченными в трудовой деятельности и получают социальную пенсию. Этот вид дохода может учитываться при оформлении ипотеки наравне с заработком по основному месту работы. В качестве льготы при покупке жилья инвалидам предоставляется государственная поддержка, за счет которой можно оплатить до 50% стоимости приобретаемого помещения (Постановление Правительства № 28 от 11.01.2000 г.). Помощь осуществляется в виде предоставления субсидии или жилищного сертификата, который может использоваться в качестве первоначального взноса.

Инвалиды 1 группы – это граждане с полностью утраченными способностями к труду. Поэтому они не могут выступать в качестве заемщиков по ипотеке в Сбербанке.

Ветераны боевых действий и многодетные семьи также вправе претендовать на получение социальной ипотеки. В рамках данного вида госпомощи за счет бюджетных средств оплачивается 18 кв.м. из расчета на каждого члена семьи или 32 кв.м. в отношении, одиноко проживающего, гражданина.

Можно ли снизить ставку по ипотеке в Сбербанке или списать часть долга при рождении второго и последующих детей

В рамках кредитного продукта «Ипотека с господдержкой» Сбербанк предлагает установление льготной ставки кредитования для семей с детьми. Если в период с 01.01.2018 по 31.12.2022 гг. в семье родился второй, третий и т.д. ребенок, банк устанавливает ставку в размере 6%. Она будет действовать в течение 3 лет, если в семье появился второй ребенок и 5 лет – в отношении третьего и последующих детей. Кроме того, по ходатайству заемщика Сбербанк может предоставить отсрочку по уплате основного долга по случаю увеличения состава семьи.

Списанием долга по случаю рождения детей банк не занимается, это не благотворительная организация. Но снизить сумму задолженности можно, если воспользоваться все теми же государственными программами. Например, «ДОМ.РФ» поможет рефинансировать ипотеку на выгодных условиях, если будет доказана тяжелая жизненная ситуация в семье, и одновременно уменьшить основную задолженность на 30% за счет государственных средств.

ДАТА ПУБЛИКАЦИИ: 24.04.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru

погашение в Сбербанке, АИЖК, компенсация

Проведение реструктуризации ипотеки 2019 с помощью государства рассматривается как поддержка граждан, желающих приобрести жилье в собственность. Данный вариант помощи не следует рассматривать в качестве льготы или поощрительной меры. Помощь государства в выплате ипотеки 2017 года была доступна каждой категории граждан, но с установлением ряда требований. Помощь государства на погашение ипотеки в 2017 году определяется в форме реструктуризации тогда, когда требуется изменить условия соглашения по кредиту и смягчить их.Понятие и формы

Поскольку среди заемщиков растет востребованность в реструктуризации ипотеки 2019 с помощью государства, последние новости данного мероприятия и обновленные законодательные акты отражают информацию о том, что программа будет продолжать свое действие, и установлено это постановлением Правительства РФ. Такая помощь от государства в погашении ипотеки представляет собой перекредитование, то есть изменение установленных ранее условий возврата долга и процентов по нему.Очень важно не путать реструктуризацию и рефинансирование. В первом случае изменяются условия уже существующего соглашения и далее по нему же продолжают поступать платежи, но с уменьшением суммы. Рефинансировать – значит, получить новый заем на конкретную цель – погасить предыдущий долг.

Самым популярным вариантом для реструктурирования является обращение в Сберегательный банк России. Для реструктуризации ипотеки 2019 с помощью государства Сбербанк предлагает конкретные формы ее проявления:

- Увеличение срока. При таком варианте реструктуризация ипотеки 2019 в Сбербанке с помощью государства даст должнику больше времени, чтобы вернуть деньги. Размер единичного платежа уменьшится, поскольку договор продлен. Однако в этом есть и минус – возрастет переплата по процентам.

- Кредитные каникулы. Здесь в результате реструктуризации ипотеки 2019 с помощью государства в Сбербанке продлили соглашение и дали гражданину возможность «передохнуть» на какое-то время и оплачивать только сумму процентов без основного долга. Такая услуга может быть платной.

- Частичное списание задолженности. Подобные мероприятия редки. Они предполагают списание части долга гражданина, а после начисление на эту сумму штрафа или пени, что существенно уменьшит сумму возврата.

Погашать кредит все-таки придется. И только в некоторых ситуациях банки предлагают вместо реструктуризации осуществить рефинансирование, что от обязательств не освободит, но предотвратит существенные нарушения ипотечного договора.

Говоря о регулировании кредитной деятельности, следует упомянуть, что только АИЖК контролирует реструктуризацию ипотеки 2019 с помощью государства. Данное агентство устанавливает требования и правила, которые лишь частично могут меняться кредитными организациями, поскольку его акции принадлежат Правительству. Определяет АИЖК порядок реструктуризации ипотеки 2019 с помощью государства, сроки, требования и условия. Деятельность банков должна полностью соответствовать предлагаемым правилам.Требования для реструктуризации

Сама процедура реструктуризации доступна каждому гражданину. Однако для того, чтобы получить помощь по ипотечному соглашению от государства и изменить условия погашения кредита и процентов по нему, необходимо установить соответствие некоторым требованиям. Главное требование – утрата заемщиком платежеспособности в результате определенных жизненных ситуаций.Не зависимо от того, какой банк предлагает реструктуризировать кредит, к гражданам будет предъявляться основной ряд требований:

- Наличие несовершеннолетнего ребенка, получение инвалидности, статус ветерана боевых действий.

- Доход заемщика ниже двух прожиточных минимумов на каждого человека в семье после осуществления выплаты по кредиту. То есть средств недостаточно для полноценного обеспечения основных потребностей.

- Заемщик потерял работу. Очень важно, чтобы он был сокращен или уволен. Заявление по собственному желанию не будет считаться поводом реструктурировать кредиты для нуждающихся в улучшении жилищных условий 2019.

- Обучение детей. На 2017-2019 гг. предполагается возможность предоставить реструктуризацию тем семьям, где дети обучаются в вузе на очной форме.

- Оформление собственности. Квартира, полученная в ипотеку, приобретена не раньше года и находится в полном распоряжении заемщика.

- Ограничения по метрам. Площадь не должна быть больше 45, 65 и 85 кв.м для однокомнатной, двухкомнатной и трехкомнатной квартир соответственно. Однако если семья многодетная, данное правило действовать не будет.

- Определение стоимости жилья. Она может быть выше среднерыночной не больше чем на 60%.

- Отдельные категории граждан. Многодетные семьи, лица, ушедшие в отпуск в связи с рождением ребенка, имеющие созаемщика, который умер, и так далее.

Допускается установление банками дополнительных условий при определении возможности реструктуризации.

Порядок оформления

Так как процесс реструктуризации проводится только банками, а участие государства заключается в том, что его исполнительный орган владеет акциями АИЖК, то процедуру получения данной возможности будут определять именно кредитные организации, но с ориентиром на указания агентства. Чтобы оформить реструктуризацию, заемщику достаточно пройти три шага.Составление заявления

Главная цель заявления – обозначить банку, что лицо больше не может платить кредит. Именно поэтому важно указывать при обращении в банк следующие сведения:

- полное имя и контактные данные;

- сведения о договоре: его номер, условия, ставки, сроки и так далее;

- сумма, которая выплачена, а также остаток основного долга;

- причина проведения реструктуризации;

- условия, на которых гражданин смог бы продолжать осуществлять выплаты.

Основания такого решения должны быть расписаны максимально подробно, с отсылкой на подтверждающие документы.

Подготовка бумаг

Следующий шаг – сбор документов. Их перечень может варьировать в зависимости от причин реструктуризации и желаемой формы ее реализации:- паспорт;

- справка 2-НДФЛ, отражающая уровень дохода;

- справка с биржи труда при увольнении, из медицинского учреждении при получении тяжелого заболевания;

- справка о составе семьи;

- трудовая книжка;

- квитанции, отражающие сведения об оплате части кредита;

- копия кредитного соглашения;

- договор о страховании, поручительстве;

- копия закладного документа на квартиру;

- иные бумаги, подтверждающие необходимость проведения реструктуризации.

Также банк в качестве дополнительных документов может запросить военный билет, сведения о наличии ценного имущества, свидетельство о факте заключения брака и так далее.

Передача заявления

Третий и завершающий шаг. Обращаться следует в тот банк, где была оформлена социальная ипотека. Привлечение иных кредитных организаций не допускается. Заемщик передает заявление вместе с приложенными документами либо лично, либо за счет использования электронной почты. Далее следует дождаться ответа: заемщику поступит соответствующее уведомление от банка либо личный звонок сотрудника организации. Рассмотрение заявки занимает от одной недели до месяца, поэтому подходить к решению вопроса необходимо заранее.Скачать образец заявления на реструктуризацию долга по кредиту

задать вопрос юристу:

Если Вам трудно сформулировать вопрос — позвоните по бесплатному многоканальному телефону 8 800 350-81-93

posobie.net